Molto rigore per nulla

Vivere al di sotto delle proprie possibilità

Angelo Locatelli

“Primo saignare, deinde purgare, postea clysterium donare”. Così rispondeva sistematicamente l'austero Argante molièriano alla commissione esaminante.

“Primo saignare, deinde purgare, postea clysterium donare”. Così rispondeva sistematicamente l'austero Argante molièriano alla commissione esaminante.

Il paziente non dà a vedere alcun segnale di miglioramento? “Resaignare, repurgare, reclysterare!”.

La parola d'ordine che da qualche tempo a questa parte ha investito le economie dei Paesi avanzati, sia di qua che di là dall'Atlantico, come noto, è: “Austerità!”.

Un insieme di misure improntate a tutt'altro che immaginari sacrifici, anche parecchio invasivi, a cui i governanti di (quasi) tutti i Paesi stanno assoggettando tutti (o quasi) i connazionali (in particolare quelli appartenenti alle fasce meno abbienti). Il tutto finalizzato al ripristino di una maggior sostenibilità dei debiti pubblici e della correlata preservazione di un minimo grado di solvibilità dei sistemi finanziari.

Trattasi indubitabilmente di una sorta di indirizzo terapeutico che nell'immediato presenta evidenti spiacevoli inconvenienti collaterali di difficile accettazione (prova ne siano i tentativi di rigetto che si sono avuti dapprima in Grecia e quindi in Portogallo; o anche la indisponibilità dei contribuenti islandesi ad assumersi gli impegni risarcitori derivanti dal dissesto del loro sistema bancario).

Ne corrisponderanno a fronte, più in là nel tempo, com'è auspicabile, benefici di portata sufficientemente risolutiva? Oppure sono tutte privazioni e patimenti inutili, perché siffatti rimedi si riveleranno non idonei in rapporto alla gravità della patologia e si dovrà pertanto comunque, prima o poi, ricorrere a misure (appariscentemente) più drastiche?

Gli ultimissimi sviluppi del “caso” ellenico (il mercato – vedere i prezzi dei relativi bonds - sta ultimamente decretando il Paese come virtualmente defaultato) sembrerebbero deporre in favore della seconda ipotesi.

Anche per scongiurare il rischio di pervenire a conclusioni troppo affrettate (sulla scorta di un singolo episodio che potrebbe rivelarsi isolato), si lasci che la medicina dell‟austerità possa fare il suo corso per un adeguato lasso di tempo.

Nell'attesa nulla impedisce di provare a lasciarsi andare a qualche pronostico riguardo gli sviluppi più accreditabili.

A tal fine si può ad esempio vedere di andare ad indagare il passato alla ricerca di situazioni analoghe a quella vigente ed analizzarne quella che ne è stata l'evoluzione.

Se si volge lo sguardo addietro nel tempo ci si mette poco a realizzare come la problematica dell‟eccessivo indebitamento pubblico - ma non solo pubblico, anche privato, quindi sistemico - che attanaglia oggigiorno le economie dei Paesi avanzati sia tutt'altro che una situazione senza precedenti. La storia è costellata da una vastissima casistica relativa a ad episodi di “crisi finanziarie” (o, meglio sarebbe dire, di “crisi economiche” originate da cause “finanziarie”).

Quali dunque le exit-strategies a cui in passato si è fatto ricorso per rimediare a situazioni analoghe di eccessivo (patologico) livello di indebitamento sistemico? E quali i risultati conseguiti?

Per vedere di dare una risposta ad un simile quesito ci si è rifatti ad una indagine svolta da un Gruppo di ricercatori del Mc Kinsey Global Institute, i cui risultati sono riassunti in una pubblicazione (per la verità non tanto recentissima: gennaio 2010) dal titolo “Debt and Deleveraging: The Global Credit Bubble and its Economic Consequences”.

Nel lavoro citato è stato passato in rassegna il periodo che va dal 1930 ai giorni nostri alla ricerca di “casi di deleveraging” di sistema (con riferimento quindi al debito anche privato) da poter analizzare (le condizioni fissate per poter essere assunto come “valido” caso di “deleveraging” sono state che si sia avuto un calo di almeno il 10% del rapporto Debito(Aggregato)/Pil per almeno 3 anni consecutivi oppure un riduzione del debito di oltre il 10%).

Limitatamente al periodo post-bellico, l'osservazione ha consentito di identificare ben 44 casi di deleveraging relativi a 35 diversi Paesi.

Analizzando i meccanismi alla base del processo intervenuto a determinare il rientro dalla situazione di eccessivo grado di indebitamento è stato possibile ricondurre i 44 casi a 4 diverse tipologie con riferimento al metodo su cui si è fatto essenzialmente leva per attuare il deleveraging.

Un ventaglio di opzioni strategiche utilmente a disposizione a ben vedere tutt'altro che ampio, riconducibile ad alternative d'azione terminologicamente così contrassegnate:

- “default”, dal significato del tutto intuitivo (semmai può essere proposto nella versione addolcita di “ristrutturazione del debito”);

- iper-inflazione (idem come sopra).

Vi sarebbe una ulteriore quarta tipologia di modalità d'uscita dalla crisi. In 3 casi si sono infatti affermate soluzioni di tipo definito come “Growing out of Debt”; cioè, in buona sostanza, di risanamenti riconducibili all'intervento di imponderabili eventi favorevoli di forte impatto (es., scoppio di crisi petrolifere che hanno consentito forti, inattesi aumenti delle entrate per il Paese esportatore ).

Dopo aver opportunamente depennato dal novero simili soluzioni di natura “miracolistica”, i 41 casi rimanenti sono stati fatti oggetto di opportuna elaborazione statistica.

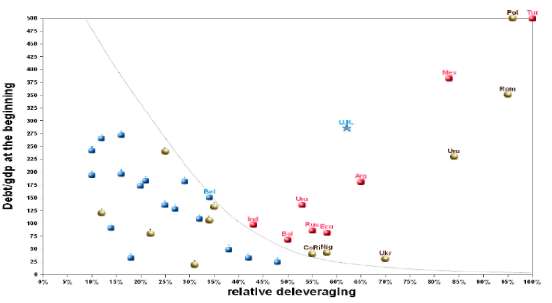

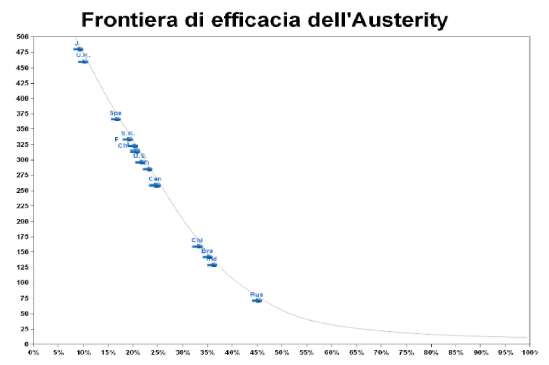

Più esattamente si è proceduto a collocarli su di un asse cartesiano in relazione alla combinazione presentata fra il rapporto di indebitamento all'inizio del periodo di deleveraging (“grado di indebitamento in origine”, asse delle ordinate) e la riduzione ottenuta del rapporto di indebitamento stesso al termine del periodo di deleveraging (“grado di rientro dall'indebitamento”, asse delle ascisse) (vedere Fig. A).

Se si procede a bipartire l'area su cui trovano collocazione i casi considerati tracciando una curva iperbolica è possibile ottenere, come si può constatare, una netta separazione dei casi di deleveraging da “default” e/o “high inflation” rispetto a quelli da “belt-tightening”.

Il solo caso di deleveraging da austerity che andrebbe a collocarsi a destra dell‟iperbole sarebbe quello britannico: un episodio però durato ben 33 anni ed iniziato nell'immediatezza della fine del conflitto (allorquando il Prodotto Lordo era ai minimi e poteva giovarsi delle immani prospettive di crescita offerte dalla ricostruzione).

La curva che separa i due universi considerati sembrerebbe costituire una sorta di soglia di “frontiera dell‟efficacia delle terapie di disindebitamento da austerità”.

I casi storici rinvenuti starebbero dunque a testimoniare quella che parrebbe una assoluta inadeguatezza delle terapie di tipo “belt-tightening” a risolvere i casi di “grave” dissesto dei conti (e la situazione complessiva di dissesto attuale ci sembra proprio debba essere contrassegnata con quest'ultima aggettivazione).

Trattasi di una regola ancora valida che troverà applicazione anche alle vicissitudine prossime venture dei Paesi avanzati dalle contabilità nazionali afflitte da eccesso di indebitamento?

II dato riguardante il “grado di indebitamento” (ad una data relativamente recente, metà 2009) delle 10 (più importanti) economie “avanzate” e di 4 (le più importanti) economie “emergenti”, è reperibile nella medesima ricerca sinora commentata del McKinsey Institute (quindi del tutto omogeneo con quelli utilizzati per i casi considerati addietro).

I 14 Paesi in esame sono stati posizionati in prossimità di quella che si è definita la curva della “frontiera di efficacia delle terapie di deleveraging da austerity” (Fig. B).

Come si può constatare solo i 4 Paesi dell'area Bric presentano potenzialità di disindebitamento di apprezzabile portata relativa (esigenza che peraltro per gli interessati si reputa essere di poca attualità) ricorrendo a misure di “austerità”.

Parecchio limitata al contrario la potenzialità in parola per quanto concerne gli altri Paesi avanzati.

Il Canada sarebbe quello messo meno peggio (con uno spazio del 25% del rapporto Total Debt/Gdp), all'estremo opposto Giappone e Regno Unito (con margini di manovra attorno al 10%).

Un aggiornamento con dati più recenti probabilmente lascerebbe emergere un quadro ancor meno incoraggiante.

Se le indicazioni rivenienti dai casi storici analizzati si dovessero alla fine rivelare attendibili, cioè se il problema dell‟eccesso di indebitamento dovesse permanere irrisolto a lungo - nel frattempo, vien lecito chiedersi, quanti buchi si dovranno aggiungere nella cintura? -, quale l'alternativa terapeutica alla quale ci si dovrà rassegnare?

Anche in questo caso il rifarsi ai precedenti storici può essere di utilità a fini premonitori.

Risalendo parecchio addietro nel tempo, ad esempio, nell'Antico Testamento si trovano tracce delle metodologie di deleveraging più in voga all'epoca.

(Deuteronomio 15).

Il tutto molto probabilmente in un bel contesto (iper)inflazionistico (se non stagflazionistico) a corroborare il processo di riequilibrio contabile.

In attesa di poter prendere atto al di là di ogni dubbio (ragionevole e non) che la strategia dell‟austerità non potrà mai funzionare a sufficienza?

Apparati produttivi solo molto parzialmente utilizzati, gradualmente abbandonati e lasciati ad arrugginire; infrastrutture che non vengono fatte oggetto di manutenzione e che cadono a pezzi; case disabitate, uffici sfitti, capannoni deserti.

Servizi sociali sempre meno adeguati e sempre più inefficienti.

Attivi bancari di riflesso sempre più intossicati e sempre meno esigibili.

Corsi azionari sempre più depressi.

Una forza lavoro in ampia e patologica misura non occupata; una disoccupazione giovanile che si è evidentemente deciso di sconfiggere facendo molto semplicemente leva sul rimedio della “vecchiaia”, in un contesto socio-economico improntato a progressivo degrado che lascia sempre più adito a forme di crescente malessere e relativo incattivimento sociale.

Una situazione, in definitiva ed estrema sintesi, di madornale spreco di risorse.

Un livello generale di vita, quindi, (ben) al di sotto delle potenzialità.

E‟ il caso di tutto 'sto rigore al solo fine di rimandare sine die una evenienza dalla talmente evidente manifesta ineluttabilità, in difesa di un mantenimento meramente formale del potere d'acquisto di attività finanziaria virtualmente già svalutate?

{kind=link}