I “salvataggi” che non ci salveranno

di Alberto Bagnai

Intervenendo su lavoce.info prima della manovra di luglio prevedevo che essa difficilmente avrebbe placato i mercati. La previsione si è avverata e i motivi che ne hanno determinato il successo sono gli stessi che determineranno, purtroppo, l’insuccesso delle attuali strategie di salvataggio della zona euro.

Intervenendo su lavoce.info prima della manovra di luglio prevedevo che essa difficilmente avrebbe placato i mercati. La previsione si è avverata e i motivi che ne hanno determinato il successo sono gli stessi che determineranno, purtroppo, l’insuccesso delle attuali strategie di salvataggio della zona euro.

Lo squilibrio strutturale

Si parla solo di debiti “sovrani”, ma la scansione dei fatti mostra che la crisi dei PIGS nasce dall’accumulazione di debito privato verso creditori esteri. Dal 2000 al 2007 nei PIGS è cresciuto il debito estero (in Grecia, Portogallo e Spagna per circa 60 punti di Pil; Fig. 1), ma il debito pubblico era stazionario (come in Grecia) o in calo (Spagna, Irlanda, Italia). Il debito estero era quindi essenzialmente privato (questo è chiaro ad esempio a De Grauwe). Certo, il debito “nato” privato è poi “morto” pubblico: dal 2008 la perdita di credibilità dei PIGS chiude il rubinetto dei capitali esteri e i salvataggi pubblici della finanza privata fanno esplodere l’indebitamento pubblico. Ma se non si ricorda che il problema è il debito privato, non si capisce perché le manovre non hanno risolto nulla e perché i “salvataggi” autunnali si avviano sulla stessa strada.

Moneta unica, inflazioni diverse

L’indebitamento privato estero ha una causa strutturale nota: i tassi di inflazione dell’eurozona non stanno convergendo1. Dal 2000 al 2007 la Germania ha avuto l’inflazione media più bassa (1.6%). All’estremo opposto Irlanda (3.4%), Grecia (3.2%), Spagna (3.1%) e Portogallo (2.9%) hanno avuto l’inflazione più alta: la competitività è diminuita, le importazioni di beni dai paesi “virtuosi” dell’eurozona sono aumentate, le esportazioni diminuite. Per finanziare il deficit estero i PIGS hanno fatto ricorso al credito dei paesi virtuosi, e il resto è storia. La Fig. 2 mostra come nei PIGS l’indebitamento estero si sia mosso in simmetria con lo scarto fra prezzi interni e prezzi tedeschi: a maggior inflazione cumulata corrisponde maggior indebitamento estero (in maggior parte privato).

Dicono che il successo della Germania sia dovuto alla sua capacità di innovare, che le permette di vincere la sfida posta dalla Cina, e la rende “locomotiva” dell’Europa. I dati raccontano una storia diversa. Dal 1999 al 2007 la Germania ha avuto un deficit crescente verso i BRIC (quello verso la Cina è aumentato di circa 20 miliardi di dollari; Tab. 1). I 239 miliardi di aumento del surplus tedesco sono spiegati per due terzi dagli scambi con i paesi europei, di cui un terzo da quelli coi paesi meridionali. L’innovazione c’entra poco: queste dinamiche sono spiegate dalla competitività di prezzo (Fig. 2). Insomma, la Germania fa crescere la Cina acquistandone i beni coi soldi ricavati vendendo beni a noi. Ha ragione De Nardis: la locomotiva tedesca tira nella direzione sbagliata.

La deflazione competitiva

Quando un paese è in surplus evidentemente i suoi beni sono molto richiesti. La legge della domanda e dell’offerta vuole allora che i prezzi di questi beni aumentino rispetto a quelli dei concorrenti: si chiama rivalutazione reale. Se in più il paese ha una valuta propria, il cambio si apprezzerà perché la valuta dell'esportatore viene domandata per acquistarne i beni: si chiama rivalutazione nominale. Ma in Germania non va così. La rivalutazione nominale verso i partner dell’eurozona è scongiurata dell’euro. L’aumento dei prezzi da una politica di crescente moderazione salariale, per cui a produttività crescente corrispondono salari reali calanti. Il patto sociale tedesco si basa su una deflazione competitiva che equivale a una svalutazione reale competitiva e trasforma l’eurozona in un gioco a somma nulla: il nucleo si alimenta a spese della periferia, causandone il dissesto finanziario, e accumulando crediti esteri per oltre mille miliardi di dollari dal 1999 al 20092.

Palliativi e terapie

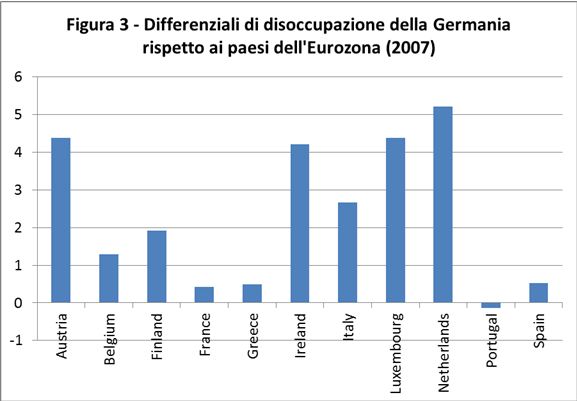

Ecco perché nel lungo periodo i “salvataggi” falliranno, come nel breve sono fallite le "manovre": "manovre" e "salvataggi" intervengono sulla finanza pubblica, a valle di uno squilibrio reale privato, lasciando inalterato quest’ultimo. Che l’acquirente sia un fondo “salva-Stati” o la Bce cambia poco: l’acquisto di titoli pubblici è un palliativo che non risolve i problemi di competitività (causati da diversità strutturali dei mercati del lavoro), né quelli del debito privato (causato dagli sbilanci esteri). Anzi: visto che i paesi periferici hanno tassi di inflazione più elevati, il livellamento dei tassi nominali porterebbe in questi paesi a tassi reali più bassi di quelli del nucleo, e al limite negativi, con il rischio di innescare ulteriori bolle immobiliari o comunque una ulteriore espansione del debito privato. La Bce questo lo sa benissimo, e infatti fin da agosto ci ha proposto una norma che opera sul vero squilibrio: quella sui licenziamenti. Se il problema fosse il debito dei governi periferici, facilitare l’uscita dal lavoro dei dipendenti privati cosa risolverebbe? Ma se il problema sono i differenziali di inflazione, questa norma, inducendo “moderazione salariale”, aiuta. Perché la “moderazione” tedesca ha una spiegazione vecchia come il mondo: più disoccupazione, cioè un eccesso di offerta sul mercato del lavoro. In Germania la legge della domanda e dell’offerta non funziona per la valuta e per le merci, ma per il lavoro sì, e come! Prima della crisi la Germania aveva la disoccupazione più alta dell’eurozona (Fig. 3). E se i prezzi devono convergere verso il basso, far convergere la disoccupazione verso l’alto può essere una soluzione.

Goofynomics

Ed è anche l’unica soluzione, se si opera col paraocchi mercantilista, per cui chi esporta è bravo, mentre chi importa è cattivo, e lo squilibrio deve sanarlo lui. Se le cose stanno così, il “cattivo” non ha alternative: “o svaluta la moneta (ma nell'euro non si può più) o svaluta il salario”. Ma un’Unione Economica può basarsi su deflazioni competitive, cioè sulla guerra commerciale, anziché sulla cooperazione? Qui ci soccorre la Goofynomics: è strano come un’esportazione vista dall’estero somigli a un’importazione. Insomma, la logica mercantilista non spiega come fai a essere bravo (cioè a esportare) se nessuno è cattivo (cioè importa). La verità è che se gli squilibri persistono non ci sono buoni e cattivi: gli sbilanci esteri hanno due lati e vanno gestiti dai due lati: chi ne ha beneficiato deve contribuire al loro riequilibrio quanto e più di chi ci ha rimesso, per il semplice motivo che ha più risorse per farlo.

Del resto, supponiamo che i paesi periferici adottino le strategie di rigore proposte: combattendo questa battaglia perderebbero in ogni caso la guerra. Infatti, se le politiche di “tagli” non riuscissero a incidere sul differenziale di inflazione, i sacrifici sarebbero vani, perché persistendo lo squilibrio esterno proseguirebbe l’accumulazione di debito privato (a fronte di riduzioni del debito pubblico rese modeste dal rallentamento della crescita, e vanificate periodicamente dalla necessità di salvare la finanza privata). Ma anche se i tagli avessero successo, riportando l’inflazione dei paesi periferici in linea o leggermente al di sotto di quella della Germania, la risposta tedesca non si farebbe attendere: ulteriori ribassi competitivi dell’inflazione, come sperimentato anche nel passato recente (vedi sempre il lavoro di Cesaratto e Stirati), e così via. L’eurozona si avviterebbe in una spirale recessiva senza uscita. E questo i mercati lo intuiscono benissimo: ecco perché sono così nervosi.

L’unica vera terapia sarebbe indurre la Germania a sostenere la propria crescita con la propria domanda interna, espandendo i consumi, anziché, come ha fatto finora, con la nostra domanda, espandendo le esportazioni. La Germania ha le risorse per farlo: facendolo contribuirebbe a sanare gli squilibri europei, rilanciando crescita e occupazione e diventando veramente la locomotiva d’Europa.

I veri costi della politica

Ma questa soluzione trova due ostacoli politici: uno interno alla Germania, perché dopo aver raccontato per motivi elettoralistici che la colpa è dei meridionali pigri, i politici tedeschi, indipendentemente dal loro colore, non possono proporre ai loro elettori di cooperare coi “cattivi” (anche se i primi a beneficiarne sarebbero proprio i “buoni”); uno esterno alla Germania, perché solo un’azione coordinata dei governi periferici, guidati da quello del paese periferico più importante (che rimane il nostro) potrebbe far ragionare il governo tedesco. Ma il nostro governo precedente aveva la credibilità nulla che la “politica del cucù” gli ha procurato, e quello attuale è incline a seguire la strategia di deflazione proposta dalla Bce. Soluzioni cooperative non sembrano quindi realizzabili, il che mette una seria ipoteca sulla sostenibilità dell’euro. Per chi tiene veramente a mantenere la moneta unica sarebbe allora molto più razionale valutare l’ipotesi di “exit rules”: all'estero se ne parla serenamente. In loro assenza, allo stato attuale l’alternativa più plausibile rimane quella di una disgregazione dell’eurozona, subita e non gestita, con tutti i costi economici e politici che questo comporta.

__________________________________________________________

1 Busetti, F., Forni, L., Harvey, A.e Venditti, F. (2006) “Inflation convergence and divergence within the European Monetary Union”, ECB Working Paper Series, No. 574 (Gennaio).

2 Cesaratto, S., Stirati, A. (2010) “Germany and the European and global crises”, International Journal of Political Economy, 39(4).

Fonti dei dati

Per debito pubblico, inflazione cumulata e differenziali di disoccupazione: World Economic Outlook database, settembre 2011.

Per il debito estero: Lane, P.R., Milesi-Ferretti, G.M., “The External Wealth of Nations Mark II” , Journal of International Economics 73, 223-250, 2007.

Per il saldi commerciali della Germania: CHELEM, vers. 11.0 (marzo 2009).

{kind=link}

Add comment