To Grexit or not to Grexit

Mauro Poggi

John Weeks è professore emerito alla University of London’s School of Oriental and African Studies, autore del bel libro “Economics of the 1%“, dove sostiene che l’egemone dottrina economica neoliberista ignora deliberatamente le proprie contraddizioni logiche per potere sostenere teorie vergognosamente reazionarie a favore dei ceti privilegiati. Mi sono imbattuto in Weeks un paio di anni fa, guardando un video di The Real News della raccapricciante intervista in inglese di Mario Monti al programma di Fareed Zaakaria. L’allora Primo ministro italiano confessava, in buona sostanza e con faccia tosta inenarrabile, che gli obiettivi di consolidamento fiscale e riforme strutturali, per i quali era stato nominato al governo, ancorché pienamente realizzati non potevano produrre miglioramenti economici a meno che la Germania non avesse provveduto ad espandere la propria domanda interna per consentire l’aumento delle esportazioni italiane, giacché con la politica economica in atto (testuale) “in effetti stiamo distruggendo la nostra domanda interna“.

John Weeks è professore emerito alla University of London’s School of Oriental and African Studies, autore del bel libro “Economics of the 1%“, dove sostiene che l’egemone dottrina economica neoliberista ignora deliberatamente le proprie contraddizioni logiche per potere sostenere teorie vergognosamente reazionarie a favore dei ceti privilegiati. Mi sono imbattuto in Weeks un paio di anni fa, guardando un video di The Real News della raccapricciante intervista in inglese di Mario Monti al programma di Fareed Zaakaria. L’allora Primo ministro italiano confessava, in buona sostanza e con faccia tosta inenarrabile, che gli obiettivi di consolidamento fiscale e riforme strutturali, per i quali era stato nominato al governo, ancorché pienamente realizzati non potevano produrre miglioramenti economici a meno che la Germania non avesse provveduto ad espandere la propria domanda interna per consentire l’aumento delle esportazioni italiane, giacché con la politica economica in atto (testuale) “in effetti stiamo distruggendo la nostra domanda interna“.

Chiamato a commentare le affermazioni di Monti sui concetti di riforme strutturali e consolidamento fiscale, Weeks – prima di entrare nel dettaglio, aveva esordito con un giudizio sintetico: “Rubbish, spazzatura”. (Vale la pena ascoltare sia l’intervista di Monti che quella di Weeks nel video che ho linkato, entrambe – ciascuna per il suo verso, significative).

Naturalmente ne sono stato subito conquistato, e da allora seguo con una certa continuità il lavoro dell’arzillo professore della London School. Recentemente si è occupato della Grecia in un paio di articoli su Social Europe e Open Democracy e in un’intervista sempre su The Real News. L’intervista ripete le considerazioni degli articoli, che sintetizzo in seguito, quindi non starò a riproporla se non nella prima parte dove descrive una circostanza che negli articoli non viene citata.

Intervistatrice: [Riferendosi al G7] Uno degli argomenti di discussione è stato ovviamente la Grecia. La settimana scorsa sembrava che Il FMI volesse ristrutturare il debito greco, ma la decisione è stata annullata durante un incontro segreto fra i leader europei e la Troika, a cui Tsipras non è stato invitato. Dopodiché i creditori hanno annunciato una posizione comune con il solito messaggio: attenersi ai memoranda che i precedenti governi ellenici avevano sottoscritto, obbligando con ciò il governo di Syriza a prendere dure decisioni politiche che tradirebbero il mandato per cui è stato eletto.

Tuttavia c’è stata un piccolo allentamento della pressione, o almeno così sembra, dal momento che la Troika ha concesso alla Grecia di consolidare i pagamento dovuti nel mese in un unica soluzione a fine giugno. Tecnicamente, questo significa che la Grecia non è ancora in default, ma la scadenza di fine mese incombe.

John Weeks: La verità è che a guidare la posizione della Troika è il governo tedesco, tutti gli altri sono attori minori, e nessuno ha intenzione di arrivare a un accordo con la Grecia. Recentemente (8 giugno) ero in una trasmissione con un membro della Commissione per la Verità sul Debito Greco, la professoressa Ozlem Onaran. La professoressa ha detto di avere informazioni da una talpa del Ministero delle finanze tedesco secondo cui è già stato stabilito che se in qualunque momento il governo ellenico sembrasse sul punto di accettare un accordo sarebbe messa sul tavolo una nuova condizione per farlo saltare.

Per cui penso che non ci sarà nessuna intesa. La possibilità di compattare i debiti in scadenza nel mese in un’unica soluzione alla fine del mese stesso è una clausola contrattuale, non una concessione. Si tratta di un falso alleggerimento, una mera proroga.

Le ragioni per cui il problema si trascina è che il motivo del contendere non è economico ma politico. Come hai accennato, il FMI ammette che il debito greco non potrà mai essere ripagato. E sono sicuro che anche il Ministro delle finanze tedesco lo sa.

La posta in gioco è l’impianto neoliberista europeo. Il governo greco è il solo nell’Eurozona, o nell’intera Comunità europea, ad opporsi all’agenda neoliberista della Commissione e del governo tedesco. E sia l’una che l’altro non hanno alcuna intenzione di cambiare le loro politiche solo perché a chiederlo è un piccolo paese ai margini dell’Europa che pretende alternative progressiste.

Per il professore, la versione propalata dai media durante gli ultimi cinque mesi, secondo la quale il negoziato verteva sui termini di restituzione del debito – cioè in che misura e in che tempi – è una falsa rappresentazione della realtà. Fin dall’inizio le alternative, per la Troika, erano solo due: a) la rinuncia del Governo greco ad onorare il mandato ricevuto, sottoscrivendo il programma già accettato dal precedente Governo Samaras; oppure b) l’abbandono dell’Eurozona da parte della Grecia. Alla Troika, i cinque mesi di negoziato sono serviti a raggiungere due obiettivi: allungare i tempi fino al prosciugamento della casse pubbliche greche, lasciando il governo in una posizione negoziale senza speranza; creare l’illusione che l’alternativa Grexit fosse una scelta di Syriza, per non farsi carico della responsabilità della rottura. Che la strategia fosse questa, appare chiaro dalla riunione segreta che si è tenuta a Berlino all’inizio di giugno assente la Grecia: “Christine Lagarde – direttore operativo del FMI, e Mario Draghi – Presidente della BCE, sono arrivati segretamente a Berlino lunedì 1 giugno per raggiungere il presidente francese François Hollande e il presidente della Commissione Europea Jean-Claude Juncker, che si trovavano già a Berlino per un pre-meeting con la Cancelliera tedesca“. Così il Financial Time.

Da questa riunione segreta ne è scaturito un documento di alcune pagine poi consegnato ufficialmente al governo di Atene. Il succo del messaggio era: fate le riforme che noi avevamo prescritto al precedente governo e che il precedente governo aveva accettato. Per analizzare l’ipotesi Grexit e le sue conseguenze, Weeks parte da poche ovvie premesse:

1) Il debito greco è insostenibile, a meno di una sua ristrutturazione in termini che la Troika ha escluso;

2) La troika è impegnata attivamente in un processo neoliberista europeo che implica: deregolamentazione del mercato del lavoro, privatizzazioni e costituzionalizzazione delle politiche di austerità e pareggio di bilancio;

3) Il Governo Tsipras ha un programma di tipo socialdemocratico (definito “radicale” o talvolta “di estrema sinistra” dai media anglosassoni).

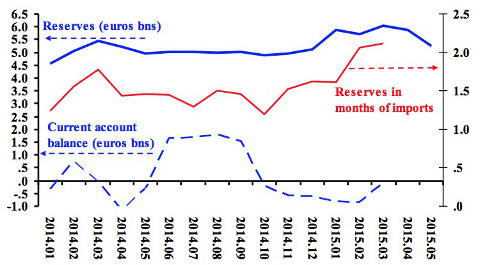

Questi tre elementi renderebbero inevitabile, secondo Weeks, l’uscita della Grecia dall’Eurozona, e il differimento dei pagamenti in scadenza durante il mese in un’unica soluzione a fine giugno sarebbe non tanto il tentativo disperato del governo ellenico di rimandare il default, quanto una tattica per accumulare euro, che al momento della transizione alla moneta nazionale diventerebbero preziosa riserva valutaria. Quanto al costo della transizione, occorre analizzare fino a che punto l’economia può sostenere lo shock di una conversione valutaria. Il pericolo maggiore durante la transizione sarebbe la possibilità di iperinflazione generata da un incontrollato deprezzamento della nuova moneta a seguito di attacco speculativo. Tradizionalmente le difese consistono in forti riserve valutarie e in un avanzo delle partite correnti. A maggio 2015 le riserve in euro della Banca Centrale Greca erano di 5,2 miliardi. Supponendo che le importazioni di aprile e maggio siano sostanzialmente in linea con quelle di marzo, i 5,2 miliardi di riserve coprirebbero due mesi di importazioni. In assenza di pesanti manovre speculative, si tratta di un livello che consentirebbe un margine di manovra non brillante ma accettabile. La posizione delle partite correnti è migliorata tra la fine del 2014 e marzo 2015, arrivando quasi al pareggio (- 83 milioni). Il problema non sono tanto le importazioni quanto il livello delle esportazioni. Dall’inizio del programma, più di quattro anni fa, la stagnazione delle esportazioni prosegue, incurante del fatto che le politiche di deflazione salariale avrebbero dovuto favorire la competitività.

Riserve e partite correnti indicano che sarà un processo condotto sul filo del rasoio. Se la troika assumesse una posizione benevola e cooperativa la transizione valutaria potrebbe rivelarsi ordinata e non troppo penosa; ma se creditori e monitori a Berlino, Bruxelles e Washington decidessero che la Grecia “ha bisogno di una lezione”, allora il popolo greco dovrebbe prepararsi ad affrontare un breve/medio periodo di sofferenze – di cui peraltro già hanno avuto e stanno avendo esperienza sotto il salvifico euro. Le misure che il governo dovrebbe implementare rapidamente sono ovvie:

1) stretto controllo dei capitali, forse sostenuto da una temporanea amministrazione pubblica del sistema bancario

2) intervento della BCG per finanziare il bilancio statale

3) sospensione del servizio del debito pubblico

Misure speciali per speciali circostanze, ma non inconsuete. Solo alcuni giorni fa il FMI ha annunciato che continuerà il programma di finanziamento all’Ucraina anche se il governo di Kiev dovesse sospendere il servizio del debito, a conferma che quello del debito sovrano è sempre un problema politico, mai economico.

Gli ultimi abboccamenti con Russia e Cina, e l’invito dei BRICS alla partecipazione di Atene nella loro Banca di Sviluppo, hanno reso non più così scontata la collocazione della Grecia. Questo, alla fine (lunedì 29 giugno?), potrebbe indurre la Troika a considerare il caso ellenico con altrettanta benevolenza che quello ucraino.

Anche se John Weeks è convinto che l’esito Grexit è il più probabile, non è ancora da scartare la possibilità che le valutazioni geopolitiche riescano a prevalere su quelle più squisitamente ideologiche.