Una spiegazione dell'inflazione e della disoccupazione: una sfida alla teoria economica liberale

di Anwar Shaikh

Introduzione

Introduzione

Per la maggior parte del dopoguerra, i problemi connessi con l'inflazione e la disoccupazione sono stati all'ordine del giorno sia nel campo economico che politico. La politica economica neoliberale sorge come una risposta della classe capitalista alla crisi economica mondiale degli ultimi venticinque anni, ed è per questo motivo che risultano abbastanza facili da spiegare gli attacchi che tale politica ha portato avanti nei confronti dei lavoratori e delle loro istituzioni, provocando l’aumento di fallimenti e bancarotte, la spaventosa tendenza alla concentrazione ed alle centralizzazioni, la ricerca ostinata di nuove aree di mercato e di nuove risorse destinate al potere selvaggio dei capitali che dominano la sfera mondiale (Shaikh 1987).

Ma la teoria economica neoliberale è venuta alla ribalta poichè quella keynesiana si è rivelata incapace di dare una spiegazione adeguata alla "stagflazione" prodotta dalle crisi economiche e ciò appare particolarmente ironico dato che la stessa teoria economica keynesiana divenne predominante per l'incapacità da parte della teoria economica tradizionale, che sta alla base dell'economia neoliberale, di dare una spiegazione della gigantesca e persistente disoccupazione caratteristica della Grande Depressione.

La moderna macroeconomia eterodossa è stata coinvolta in tale conflitto poiché a partire dagli anni 70 buona parte di essa è stata inglobata all'interno del keynesismo, tanto che nell’economia radicale e postkeynesiana prendono il via alcune varianti della teoria keynesiana-kalechiana della domanda effettiva; un quadro di equilibrio generalmente statico in cui la fissazione dei prezzi attraverso il "mark-up"* li rende indipendenti dalla domanda, spostando così ogni aggiustamento sul versante della produzione e dell'occupazione - per lo meno fino ai limiti del "pieno impiego".

Naturalmente all'interno di un quadro di questo tipo l’ostacolo al pieno impiego in condizioni di prezzi stabili è di natura politica, non economica e si basa sullo scontro tra gli interessi di tre componenti: il capitale, i lavoratori e lo stato. La tendenza kalechiana di tale tradizione differisce solo per il fatto che dà maggiore importanza al potere del monopolio ed ai problemi associati con il "pieno impiego" (Kalecki, 1968).

La teoria neoclassica non presenta problemi di questo genere, in quanto assume che il sistema capitalistico raggiunge il pieno impiego automaticamente ed in modo efficace, sostanzialmente l’inflazione aumenta quando l’offerta di moneta stimola la domanda aggregata a fronte di un pieno impiego spinto da una offerta aggregata.

Versioni più recenti associano concetti quali il tasso di disoccupazione naturale che sono solo delle finezze sulle argomentazioni di base, ma anche in questo caso, come nella teoria keynesiana-kalechiana, si presuppone che l’inflazione aumenti in prossimità del pieno impiego. In contrasto con tali interpretazioni molto comuni desidero quindi presentare una spiegazione classica dell’inflazione e del suo rapporto (o la sua mancanza) con la disoccupazione.

In generale, un'impostazione classica parte dalla visione di un'economia permanentemente in crescita fondata sul tentativo incessante di ogni singolo capitale di (auto) espandersi costantemente.

Dato che ogni capitale opera individualmente, senza alcun riferimento diretto alla sua collocazione nella divisione sociale del lavoro, l'interazione di queste unità individuali genera un processo turbolento intrinseco: l'ipotetica divisione del lavoro, creata dalle aspettative dei capitali individuali, si mette costantemente a confronto con la divisione del lavoro provocata dalle loro interazioni e le discrepanze agiscono sulle aspettative e sulle azioni, che a loro volta provocano nuove discrepanze ecc. L'economia neoclassica cerca di nascondere tutto ciò utilizzando le nozioni di concorrenza perfetta e di equilibrio generale.

In realtà si verifica sempre una condizione di squilibrio ed è proprio grazie alla compensazione tra le fasi di superamento e di mancato raggiungimento dell'equilibrio che si realizzano le tendenze che sono proprie dell'economia.

Secondo questo punto di vista il bilanciamento di tutta una serie di fattori (domanda - offerta, prodotto - capacità, settore dell'economia - crescita complessiva, ecc ) rappresenta l'insieme delle forze interne che impongono un ordine intrinseco ad un disordine esterno. L'ordine nel e mediante il disordine, un vecchio concetto presente in Marx che ha ricevuto finalmente una leggittimazione attraverso le dinamiche non lineari.

Nel mio lavoro ho cercato di dimostrare che un approccio del genere può venire formalizzato in modo da ottenere un quadro di non-equilibrio dinamico integrato dell'analisi della crescita endogena, della moneta endogena e dei cicli endogeni (Shaikh 1989,1991,1992). Una struttura di questo tipo, grazie al lavoro di Goodwin (1967), può essere utilizzata anche per formalizzare una teoria endogena della disoccupazione permanente fondata sulla concorrenza.

Questo è ciò che Marx definisce esercito industriale di riserva e che oggi possiamo definire come "tasso di disoccupazione intrinseco" per distinguerlo dalla nozione liberale piuttosto funesta di "tasso di disoccupazione naturale" secondo cui il sistema procederebbe in maniera perfetta quando è in grado di creare e mantenere un certo quantitativo di disoccupazione involontaria a disposizione del capitale così da poter affermare che sono le imperfezioni del sistema che fanno crescere la disoccupazione volontaria, ad esempio l’astensione dal lavoro (Friedman 1968).

In questo lavoro vorrei porre in evidenza un altro grande problema: quello dell'inflazione ed il suo legame, se esiste, con la disoccupazione.

In primo luogo tratterò questi aspetti secondo le teorie ortodosse, come sorgono storicamente di fronte alle sfide della realtà storica, poi proporrò un approccio alternativo alla questione dell'inflazione e cercherò di illustrarlo con i dati relativi agli Stati Uniti.

Disoccupazione ed inflazione nella teoria e nella storia

La moderna macroeconomia ha avuto origine dal disordine della Grande Depressione degli anni 30. Mentre la teoria prevalente continuava ad insistere sul concetto che il capitalismo era di per se efficiente, in grado di autoregolarsi e capace automaticamente di offrire occupazione a tutti coloro che la desideravano, la realtà economica ci raccontava una storia completamente diversa: i fenomeni storici e sociali che si verificavano erano fallimenti su larga scala delle imprese, disoccupazione di massa, generalizzazione della miseria, ed è in questo contesto che venne pubblicata la Teoria Generale di Keynes (Keynes 1936) che aveva come obiettivo quello di fornire una spiegazione della disoccupazione persistente e di prescrivere una cura per eliminarla.

Il modello redditi-spese familiari derivato da un approccio teorico di questo tipo ha dominato per un terzo di secolo sia la macroeconomia che la politica nella maggior parte dei paesi capitalisti avanzati.

Nelle sue applicazioni era sistematico, quantificabile, flessibile e facilmente adattabile alla politica fiscale. Il modello è guidato dalle componenti esogene della domanda aggregata ed in generale si assume che esistano delle risorse inutilizzate, in modo particolare il lavoro.

Un aumento di una componente della domanda esogena stimola la produzione e l'occupazione, le maggiori entrate che ne derivano stimolano a loro volta il consumo e quindi la crescita di nuova domanda aggregata (ma per una quantità inferiore alla fase precedente) e così via finchè l'impulso originario non abbia prodotto un effetto moltiplicatore sulla produzione e sull'occupazione.

All'interno di questo quadro la politica fiscale sembra essere un meccanismo molto importante per regolare il livello di occupazione, poichè il deficit governativo viene considerato capace di provocare un effetto moltiplicatore sulla crescita della produzione e dell' occupazione.

I keynesiani tendono a credere che la disoccupazione sia un aspetto normale in una economia capitalista non-regolata, però, con un uso assennato del deficit fiscale, il governo potrebbe gonfiare il livello di occupazione e raggiungere una situazione molto vicina al pieno impiego.

Questa divenne la premessa indispensabile per la politica sociale del dopoguerra (Artis, 1992, pag 139). In seguito vi furono delle ulteriori modifiche che hanno ridimensionato le analisi sulle possibilità di deficit di bilancio, ma non hanno messo in discussione le fondamenta del ragionamento.

Fu rilevato che il deficit statale poteva provocare l’aumento del tasso di interesse comportando una diminuzione negli investimenti che andava così a contrastare alcuni degli effetti originariamente espansivi del deficit.

Crebbe inoltre l’dea che la riduzione della disoccupazione grazie alla domanda aggregata avrebbe potuto portare anche ad un incremento dei salari monetari con il conseguente aumento dell’inflazione.

La curva di Phillips (Phillips 1958) introdusse la nozione di un tradeoff (correlazione opposta) tra inflazione e salari monetari rapidamente inglobata nella teoria dominante sottoforma di un tradeoff tra inflazione e disoccupazione. Fleming (1962) e Mundell (1963) hanno esteso l'analisi al rapporto tra produzione, disoccupazione e bilancia commerciale ("bilancia estera").

Ne risultava una molteplicità dei potenziali "targets" (livelli desiderati di occupazione, di inflazione, del tasso di interesse, della bilancia commerciale estera. ecc) che hanno reso l'economia politica alquanto sofisticata, ma era evidente che tali complicazioni non erano altro che delle estensioni della teoria di fondo e non dei cambiamenti.

All'interno di tutti questi sviluppi il concetto fondamentale era che l'inflazione sarebbe cresciuta solo quando l'economia si trovava in prossimità del pieno impiego. Ma questa concezione ha iniziato a crollare alla fine degli anni 60 in quanto l'inflazione non era divenuta solamente un problema pratico di una certa importanza, ma un serio problema teorico: mentre la curva di Phillips prevedeva che l'inflazione sarebbe stata accompagnata da una diminuzione della disoccupazione, (che avrebbe stimolato un aumento dei salari monetari e quindi dei prezzi), una nuova ripresa dell'inflazione è stata accompagnata però da un aumento della disoccupazione, cosa che sembrava negare tutta la nozione di un tradeoff tra i due fattori.

Un tentativo per aggirare le difficoltà era di supporre che le aspettative giocassero un ruolo significativo nella spirale salri-prezzi e ciò diede vita alla nozione di una curva di Phillips dell’aumento delle aspettative (APC) (Phelps 1967, Friedman 1968), associata all’ idea di un "tasso naturale" di disoccupazione che avrebbe ostacolato l’inflazione.

Da questo terreno hanno preso piede i diversi modelli interpretativi dell’inflazione, spesso tra loro conflittuali e l’infame NAIRU** (Godley e Cripps 1983, Rowthorn 1984). Ma questi modelli si dimostrarono un beneficio ambiguo per il paradigma keynesiano, infatti non solo hanno minato dalle fondamenta la politica sociale keynesiana, ma hanno posto le premesse per una nuova macroeconomia classica che poteva eventualmente soppiantare il keynesismo stesso (Artis 1993, 140-142); per esempio, la nozione di tasso naturale di disoccupazione ha le sue radici nel paradigma del pieno impiego automatico dell'economia neoclassica – l’unico aspetto che il keynesismo ha cercato di superare.

Secondo l’economia neoclassica, si assume che quando tutti i mercati sono in equilibrio, tutti i lavoratori potrebbero conseguire il livello desiderato di occupazione ad un determinato livello salariale che emerge dal mercato del lavoro, ma per un' informazione non del tutto perfetta e per le difficoltà esistenti sul mercato del lavoro, si dovrebbe sempre verificare un certo livello frizionale, quindi un certo livello "naturale", di disoccupazione anche in condizioni di generale equilibrio (Matthews 1993, pag 247).

Un tasso naturale di questo genere è volontario in quanto proviene dalla decisione degli individui di non lavorare a fronte delle spese per la ricerca di lavoro, dei sussidi di disoccupazione, dello stato sociale e di altro. Così, contrariamente alla opinione keynesiana, la mera esistenza della disoccupazione, ed anche l’aumento della stessa, non dimostra che sia necessariamente involontaria. Non deve sorprendere quindi che gli economisti neoliberali si siano affrettati a proclamare che la disoccupazione esistente fosse di fatto totalmente volontaria (Bennet 1995).

In secondo luogo, veniva affermato che il livello effettivo di inflazione dipendeva non solo dal livello di disoccupazione ma anche dalle aspettative di inflazione. Così l'aspettativa di un inflazione più elevata poteva dare luogo ad un livello di inflazione più elevato per ogni determinato livello di disoccupazione.

Finchè si assume che le aspettative di inflazione varino lentamente (mostrano persistenza), per estirpare l' inflazione dall'economia ne segue la necessità di tollerare ( e forse anche indurre) un tasso di disoccupazione più elevato del tasso "naturale" per un periodo sufficientemente lungo da abbassare le aspettative di inflazione.

Quando queste calano renderebbero possibile l' abbassamento del tasso di inflazione compatibile con qualsiasi livello di "disoccupazione non naturale" (disoccupazione in eccesso rispetto al suo livello naturale), permettendone così anche una certa diminuzione – fino a che l’economia non raggiunga uno stato di equilibrio di lungo periodo in cui l'inflazione effettiva e quella attesa sarebbero pari a zero ed il tasso di disoccupazione si porterebbe al tasso naturale (il tasso più basso sostenibile).

L’economia keynesiana propendeva per l’opinione secondo cui "estirpare" inflazione poteva risultare costoso, nonostante che la nozione per cui qualsiasi tasso di disoccupazione rilevato fosse sostanzialmente volontario fosse decisamente lontana dalle concezioni originarie del keynesismo. In ogni caso è stata ancora una volta la realtà ad infierire il colpo decisivo all'economia keynesiana.

Negli anni 70 e 80, via via tutte le nazioni del mondo capitalista si sono bloccate manifestando inflazione, disoccupazione, crescita modesta, aumento della povertà e della miseria sociale, nonostante il record raggiunto dal deficit di bilancio.

Sono stati soprattutto questi fenomeni spiacevoli a generare la convinzione sempre più diffusa che la teoria keynesiana della politica fiscale, nonostante le numerose modificazioni, fosse assolutamente inadeguata per questa nuova epoca.

Il contrasto tra la teoria convenzionale ed i modelli empirici dell'inflazione e della disoccupazione

Abbiamo visto che la teoria neoclassica e quella keynesiana differiscono per la spiegazione data all’inflazione e alla disoccupazione, ma è importante nondimeno sottolineare che esse condividono un aspetto ossia che esiste un tradeoff empirico tra l’inflazione e la disoccupazione.

Ma tale affermazione viene confermata dall’evidenza empirica? A tale riguardo occorre fare tre puntualizzazioni:

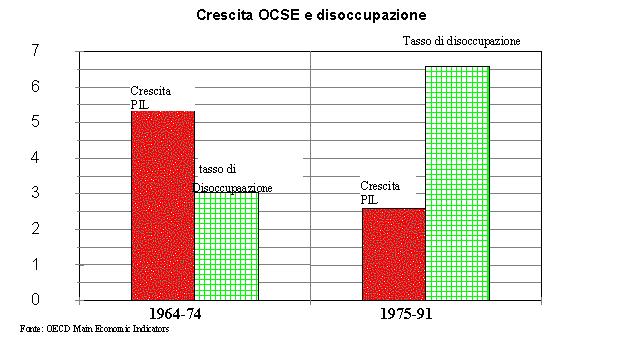

Primo, come dimostra la Fig 1 dalla prima metà alla seconda metà del dopoguerra la crescita storica dei livelli di disoccupazione media nei paesi dell'OCSE è associata direttamente ad una corrispondente diminuzione dei tassi medi di crescita della produzione.

Ho cercato di dimostrare in un altro lavoro che tutto ciò può essere spiegato per il fatto che una caduta del saggio del profitto mina alla base la crescita producendo così l’innalzamento del tasso di disoccupazione. (Shaikh 1987).

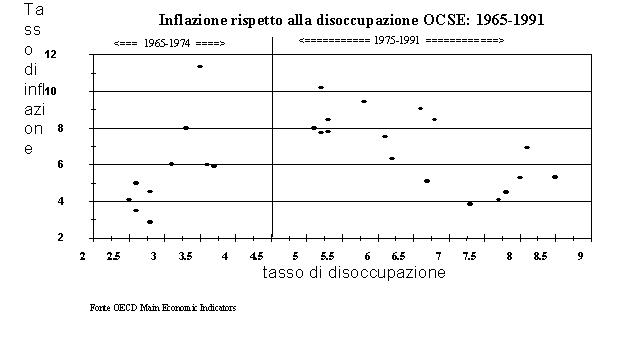

Secondo. Come mostra la fig. 2 in generale non esiste storicamente un tradeoff tra la disoccupazione e l'inflazione. Come si può osservare gli andamenti per l'insieme dei paesi dell'OCSE indicano che mentre un tradeoff di questo genere sembra esistere per il periodo più recente, che va dal 1975 al 1991, mentre nel primo periodo, che va dal 1964 al 1974, gli andamenti appaiono decisamente opposti (non sono disponibili dati coerenti sulla disoccupazione prima del 1964).

In verità gli andamenti del primo periodo sembrano riproporsi nei recentissimi periodi, come negli Stati Uniti ed in altri paesi dove la disoccupazione è diminuita senza che vi sia stata una percettibile ripresa dell'inflazione, a dispetto di coloro che proponevano l'ipotesi del tasso naturale.

Per esempio a partire dal 1995 il tasso di disoccupazione negli Stati Uniti è sceso al 5,4% proprio nel momento in cui figure eminenti come Martin Feldstein e Robert Gordon avevano fissato il tasso naturale di disoccupazione, il punto in cui prende il via la pressione inflazionista, al 6% od anche al 6,5% .

Ma a partire dal 1997, nonostante l’ulteriore diminuzione del tasso di disoccupazione, non si è ancora manifestata alcuna ripresa evidente dell'inflazione (un'accelerazione o qualsiasi altra cosa).

Per lo meno Gordon ha reagito continuando a ridurre la stima del punto di innesco del saggio naturale mano a mano che il saggio effettivo scendeva al di sotto del suo valore.(Bennet 1995).

Fig 2

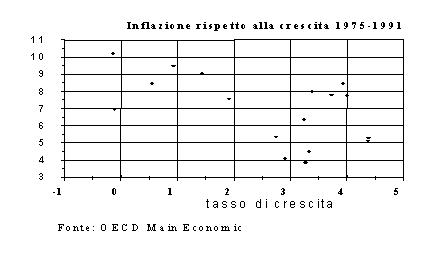

Tuttavia dall'esame empirico sorge un indizio interessante ossia una relazione tra inflazione e crescita economica come risulta dalla fig. 3.

Nel primo periodo dal 1964 al 1973, anche se si dovesse introdurre l’improvviso rialzo del prezzo del petrolio deciso nel 1973 dai paesi dell’OPEC nella parte alta a sinistra del grafico, esiste una relazione assai limitata tra inflazione e crescita, al massimo potremmo rilevare che a una crescita più bassa corrisponde una inflazione minore, ma nel periodo successivo dal 1973 al 1991 una crescita più bassa è associata ad un' inflazione più alta.

Come nel caso precedente tale comportamento contrasta con l’ipotesi delle teorie convenzionali mentre vedremo che ciò non accade per la teoria classica dell’inflazione.

Fig 3

Rapporto tra inflazione e crescita OCSE 1965-199

Un approccio diverso con l'inflazione: in accordo con l'evidenza empirica

I fenomeni presentati precedentemente sono compatibili con un approccio all'inflazione e alla disoccupazione di tipo diverso che ha le sue radici nella tradizione classica.

Un approccio di questo genere è costituito da tre elementi:

Il primo riguarda l'equilibrio di breve periodo, infatti sia l'approccio keynesiano che quello neoclassico tendono ad analizzare la produzione effettiva ed il livello dei prezzi come se fossero in equilibrio associati alla eguaglianza di breve periodo tra la domanda e l'offerta. Secondo questo punto di vista, il ciclo economico è una fluttuazione del prodotto nel breve periodo intorno al punto di equilibrio (Kalecki 1968).

Ma ho rilevato chiaramente che il processo di livellamento della domanda e dell'offerta aggregate è ciò che da luogo ad un ciclo economico osservabile di 3-5 anni (crescita); quello che attualmente viene definito come « il » ciclo economico non è altro che la fluttuazione del prodotto effettivo (disequilibrio) nella continua ricerca di una domanda e di una offerta entrambe oscillanti in una fase di crescita endogena ossia che le fasi di innalzamento e di abbassamento del ciclo sono associate rispettivamente alle fasi positive e negative degli eccessi della domanda (Shaikh 1989,1991,1992)

Il secondo elemento ha a che fare con la moneta e il credito.

La spesa in deficit di ogni unità produttiva ossia la spesa in eccesso rispetto al suo reddito corrente, può essere finanziata solo con la riduzione delle sue attività (ricavando capitale dalla vendita delle azioni) e con l' indebitamento presso terzi (Early e Parson ed altri 1976).

Per l'economia nel suo complesso ciò si riduce alla richiesta di nuovi prestiti alle banche private e all’allargamento della base monetaria da parte della banca centrale.

Finchè per soddisfare la domanda di denaro in termini di liquidità non si da luogo a nuovo credito e ad una più ampia base monetaria si possono facilmente verificare fenomeni di eccesso della domanda aggregata generata da un eccesso endogeno di offerta di moneta (Moore 1989, pag 483).

Il disavanzo in deficit aggregato dello stato e del settore privato (comprese le famiglie) combinati con l’aumento del potere d’acquisto dei capitali provenienti dall’estero possono esercitare una pressione sui mercati, in particolare sul mercato dei beni.

In un progetto di lavoro, stiamo sviluppando delle misurazioni dell'eccesso di domanda e della finanza che le sta dietro ed intendiamo dimostrare il loro rapporto con la crescita e l'inflazione nell'economia degli USA.

Il terzo elemento riguarda le implicazioni dovute al persistere dell'eccesso di domanda, infatti questo corrisponde all'eccesso di una domanda che generalmente cresce più dell'offerta e stimola quindi la crescita dell'offerta.

I limiti di un processo di questo genere derivano quindi dai limiti all'offerta.

Secondo la tradizione neoclassica e keynesiana, il limite generale dell'offerta di beni è determinato dalla disponibilità di lavoro, ma entrambe le scuole economiche si aspettano che un eccesso di domanda dovrebbe in primo luogo stimolare l’inflazione solo dopo avere praticamente raggiunto la condizione di pieno impiego, differiscono soltanto per il significato che viene dato al pieno impiego e se questo è o meno una condizione normale nel capitalismo, ma entrambi portano avanti la nozione di un tradeoff tra disoccupazione ed inflazione.

Il guaio, come abbiamo visto, è che sono necessari notevoli contorsionismi per spiegare i periodi persistenti di crescita tanto dell'inflazione che della disoccupazione.

Sia la teoria classica sia la storia del capitalismo non ci forniscono alcuna ragione per supporre che il prodotto venga limitato dall’offerta di lavoro.

Invece, secondo la tradizione classica esiste un limite intrinseco alla crescita ben definito.

In effetti anche quando vi è disponibilità di lavoro a salario reale corrente il tasso di accumulazione del capitale sostenibile all’interno dell’economia è dato dal saggio del profitto alla normale capacità.

Marx fu il primo a dimostrare che per sostenere l’accumulazione occorre una crescita bilanciata e risulta chiaro dai suoi schemi di riproduzione allargata che il massimo tasso di crescita sostenibile si verifica quando tutto il plusvalore viene reinvestito – per esempio quando il tasso di crescita equivale al tasso del profitto (Marx, 1981).

Si può arrivare allo stesso risultato attraverso un sistema Harrodiano** garantito (ad esempio al normale utilizzo della capacità) con una funzione classica del risparmio (Kaldoriana). A partire da ciò l’eguaglianza tra investimenti e risparmio I = R = sc P implicca che il tasso di accumulazione garantito gKW = I/K = sc · r (P/K) , dove sc è la propensione al risparmio dei capitalisti, P rappresenta i profitti aggregati (alla normale capacità), K è lo stock di capitale ed r = P/K è il saggio del profitto alla capacità normale.

Da ciò ne segue che il tasso massimo di crescita garantita si verifica quando tutti i profitti vengono risparmiati (sc = 1).

Finalmente i famosi articoli di von Neumann e di Leontief dimostrano l’esistenza di questo stesso limite nei modelli multisettoriali (von Neumann 1945-46, Leontief 1953)1

Il massimo tasso di crescita sostenibile verrà definito come il "Throughput limit" dell'economia.

Supponiamo che in alcuni periodi vi sia stato un eccesso prolungato della domanda, e nello stesso tempo un eccesso di lavoro non utilizzato, l'effetto principale sarà quello di stimolare (accelerare) il tasso di crescita della produzione e del capitale e di ridurre il tasso di disoccupazione – finchè il tasso di crescita non verrà impedito dal limite di throughput.

Ma se per qualsiasi ragione la differenza tra il tasso di crescita effettivo ed il limite di throughput dovesse restringersi, ci sarà sempre meno possibilità per la crescita del prodotto e di conseguenza una pressione sempre maggiore sui prezzi.

Il rapporto tra il tasso di accumulazione corrente e il limite di throughput limit (il saggio del profitto alla capacità normale r), che chiameremo "throughput coefficient", è quindi un indice della pressione inflazionista.

Notare che il coefficiente di throughput equivale al rapporto tra l'investimento ed i profitti a capacità normale in quanto lo stock di capitale appare al denominatore sia nel tasso di accumulazione (l/K) sia nel saggio del profitto (P/K).

Il processo descritto non si verifica necessariamente solo con un aumento del tasso di crescita. Se il saggio del profitto alla capacità normale fosse in diminuzione, come è avvenuto negli Stati Uniti per la maggior parte del periodo del dopoguerra, allora ci si dovrebbe aspettare una diminuzione dei tassi di crescita del capitale (che dipende dalle aspettative di profittabilità degli investimenti).

Ma se il saggio di accumulazione è diminuito più lentamente del saggio del profitto, il coefficiente di throughput (che equivale al rapporto del primo con quest’ultimo) dovrebbe aumentare.

In tal modo è possibile capire come una diminuzione di profittabilità può provocare sia un aumento della disoccupazione, grazie ad una crescita più lenta, sia un aumento della pressione inflazionista a fronte dell’aumento del coefficiente di throughput.

Questo è proprio il motivo per cui le economie più avanzate hanno sperimentato negli anni 70 e 80 sia la stagnazione che l’inflazione – fenomeni che i neoclassici ed i keynesiani hanno grosse difficoltà a spiegare.

Per verificare il rapporto tra coefficiente di throughput ed inflazione, occorrono dati sui profitti aggregati, sugli stock di capitale e sull’utilizzo della capacità.

Ho potuto utilizzare solo i dati degli USA poiché sono disponibili moltissime serie delle variabili da utilizzare.

Si può notare che i dati per gli USA costituiscono la parte preponderante rispetto a tutti i paesi dell’OCSE.

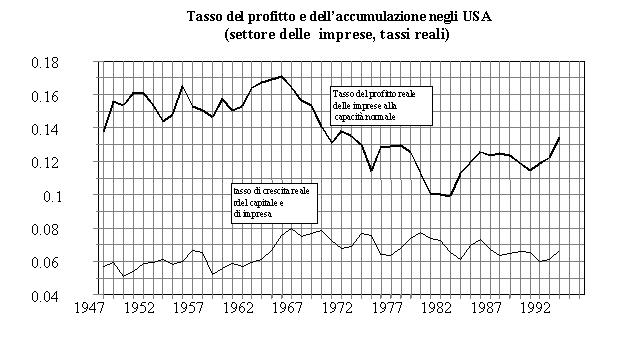

La fig 4 mostra il saggio del profitto alla capacità normale per le imprese americane ed il corrispondente saggio di accumulazione (tasso di crescita del capitale) diminuisce bruscamente dalla metà degli anni 60 agli inizi degli anni 80.

Tale caduta spiega l’aumento del tasso di disoccupazione di questo periodo.

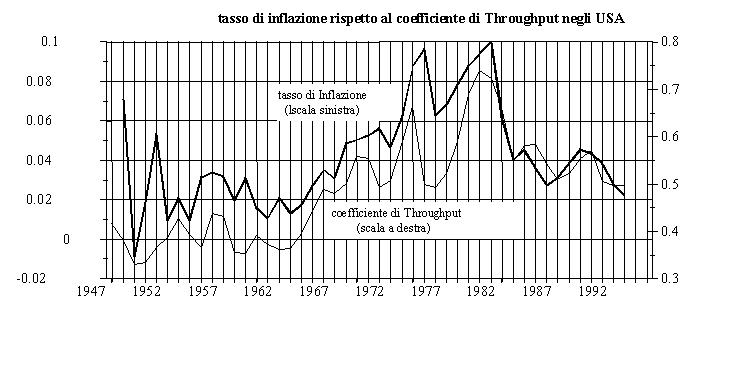

Nella fig 5 vengono messi a confronto l'andamento del tasso di inflazione degli USA e quello del suo coefficiente di throughput, e si nota che gli stessi andamenti spiegano anche l’inflazione di questo periodo2.

Ciò che ci si aspetta dal punto di vista empirico è che il tasso di inflazione tenderà ad aumentare allorché il tasso di accumulazione si avvicina al suo limite di throughput – ad esempio quando il throughput aumenta.

Possiamo sottoporre questa proposizione ad un test emprico ancora abbozzato confrontando direttamente le due grandezze. La fig 5 illustra il tasso di inflazione negli Stati Uniti (in termini di deflattore del PIL) ed il coefficietnte di throughput definito in questo caso come investimenti delle imprese sottoforma di impianti e strutture rispetto ai profitti totali alla capacità normale delle imprese, questi ultimi vengono definiti come il prodotto (potenziale) alla normale capacità facendo il rapporto tra i profitti effettivi ed il livello di utilizzo della capacità, basando quest’ultima sulle misure effettuate da Shaikh (1987)

Fig 4

Fig 5

Appare evidente come il tasso di inflazione degli Stati Uniti segua perfettamente i movimenti del coefficiente di throughput.

Dalle figure 4 e 5 possiamo osservare che dal 1947 al 1962 il saggio del profitto si mantiene elevato e che sia il saggio di accumulazione sia il saggio del profitto rimangono stabili.

Tuttavia il coefficiente di throughput di tale periodo permane basso e stabile come il tasso di inflazione (e quindi il tasso di disoccupazione).

Qundi segue il berve periodo della Guerra del Vietnam che ha provocato un boom dei profitti dal 1963 al 1965, nel quale si verifica un aumento del saggio del profitto ma il saggio di accumulazione aumenta maggiormente e sostanzialmente aumenta anche il coefficiente di throughput – seguito dal tasso di inflazione.

Tuttavia dal 1966 al 1982 si verifica un declino del saggio del profitto alla capacità normale seguito dal saggio di accumulazione, ma quest’ultimo diminuisce più lentamente, cosicché il coefficiente di throughput continua ad aumentare ed il tasso di inflazione fa la stessa cosa.

E’ solo nell’ultimo periodo che va dal 1983 al 1995 che il saggio del profitto delle imprese supera il tasso di accumulazione, facendo di conseguenza ridurre bruscamente il coefficiente di throughput e nello stesso periodo si può notare che il tasso di inflazione cade anch’esso bruscamente.

Nel complesso il coefficiente di throughput funziona molto bene come indicatore della pressione inflazionista nell’economia americana.

Riassunto e conclusioni

Sia la teoria keynesiana che quella classica si aspettano che l’inflazione aumenti solo in prossimità del pieno impiego e differiscono tra loro nel considerare il pieno impiego come condizione normale del capitalismo.

Condividono la nozione per la quale una espansione della domanda viene limitata dalla disponibilità di lavoro, cosicché aumenta la pressione sui prezzi in prossimità del pieno impiego.

Ciò fa presumere che il concetto di un tradeoff tra inlazione e disoccupazione sia un elemento centrale in entrambe le teorie e le politiche adottate nel periodo postbellico.

Ma secondo l’economia classica non può esistere una supposizione di questo tipo, infatti il concetto fondamentale per tale tradizione si basa sull’esistenza di una certa quantità di lavoratori disoccupati (involontari) che si genera e si mantiene in maniera endogena.

Ciò implica che un aumento dell’offerta di lavoro non determina un limite alla crescita del prodotto e l’evidenza storica si incarica di confermare che l’inflazione non è necessariamente, o comunemente, associata con il pieno impiego (effettivo).

Infatti come si può spiegare il fatto che negli anni 70-80 l’aumento dell’inflazione era associato con l’aumento della disoccupazione e che una diminuzione dell’inflazione (in molti paesi dell’OCSE) era associata ad una disoccupazione sostanzialmente immutata o addirittura in diminuzione in tempi più recenti (come negli USA)?

Ho verificato che il limite più importante della crescita del sistema dipende dal saggio del profitto alla capacità normale in quanto va a determinare il tasso di accumulazione massimo (saggio di crescita del capitale).

Il rapporto tra il tasso di crescita effettivo dell’accumulazione ed il saggio del profitto normale, che ho definito coefficiente di throughput, può quindi essere considerato come un estensimetro della pressione inflazionista.

Le diverse dinamiche delle due variabili in gioco costituiscono la chiave per spiegare l’inflazione ed i suoi legami con la disoccupazione, fenomeno questo confermato dai dati dell’economia americana relativi al periodo postbellico che mostrano inoltre una forte connessione tra il coefficiente di throughput ed il tasso di inflazione (Fig 5).

Infine vale la pena di menzionare che nonostante l’occupazione costituisca un limite fondamentale alla produzione in condizioni statiche, come nella maggior parte delle valutazioni della teoria keynesiana e kalechiana, il concetto di limite intrinseco alla crescita è perfettamente compatibile con le versioni dinamiche di queste stesse teorie.

Ma a questo punto ovviamente ci viene in mente Harrod e quindi non è utile mettere in evidenza le contraddizioni tra la le idee che sono state esposte in questo lavoro e quelle della tradizione keynesiana e kalechiana.

Invece il coefficiente di throughput che è una maniera utile per rappresentare il tasso di crescita potenziale, ci libera dai contorsionismi adottati per cercare di dimostrare il tradeoff automatico tra inflazione e disoccupazione.

___________________________________________________________

Note

1 Il rapporto aggregato di tipo Harrodiano permette di chiarire che lo stesso limite dovrebbe esistere anche se nel tempo il saggio del profitto dovesse cambiare sia per i mutamenti tecnici sia per la lotta di classe. Tuttavia Pasinetti afferma che in un modello disaggregato multisettoriale con mutamenti tecnici in corso e con cambiamenti delle proporzioni della domanda, il massimo tasso di crescita bilanciata fondato sulla tecnologia proveniente da Leontief e von Neumann (opera citata) non è alquanto rilevante (Pasinetti 1981 (118-23). Ma mentre ciò potrebbe essere vero, nel senso che i differenti tassi di mutamenti tecnici in atto e la crescita della domanda potrebbero modificare la definizione di massimo tasso di crescita sostenibile (il throughput rate), allo stesso tempo risulta chiaro che non possono inficiare questo stesso limite

2 I dati della figura 4 e 5 provengono da Citibase. Investimenti reali = investimenti residenziali + non residenziali in dollari 1987. Profitti reali = profitti totali delle imprese nazionali con IVA e Capital Consumption Adjustment (Aggiustamenti per il consumo di capitale) deflazionati del fattore implicito del costo di investimento. Profitti alla normale capacità = profitti reali diviso l’utilizzo della capacitù. La misura dell’utilizzo della capacità deriva dai dati forniti dal Federal Riserve Board sugli utilizzi addizionali e sulla loro estensione, come viene chiarito nell’appendice B (Shaikh 1987), è stato aggiornato facendolo retrocedere rispetto alle serie dell’utilizzo della capacità nel settore manufatturiero pubblicate dal Federal Riserve Board

RIFERIMENTI

Artis, M. (1992). Macroeconomic theory. What's New in Economics? J. Maloney. Manchester, Manchester University Press: 135-167.

Bennett, A. (1995). «Inflation calculus. Business and academia clash over a concept: 'natural' jobless rate.» Wall Street Journal (January 24): A1, A8.

Earley, J. S., R. J. Parsons, et al. (1976). «Money, credit, and expenditure: a sources and uses of funds approach.» The Bulletin, Center for the Study of Financial Institutions, New York University Graduate School of Business Administration.

Fleming, J. M. (1962). «Domestic financial policies under fixed and under floating exchange rates.» IMF Staff Papers IX(November): 209-22.

Friedman, M. (1968). «The role of monetary policy.» American Economic Review 58: 1-17.

Godley, W. and F. Cripps (1983). Macroeconomics. New York, Oxford University Press.

Goodwin, R. M. (1967). A Growth Cycle_. Socialism, Capitalism and Economic Growth. C. H. Feinstein. London, Cambridge University Press.

Kalecki, M. (1968). Theory of Economic Dynamics, Monthly Review Press.

Keynes, J. M. (1936). (1964) The General Theory of Employment, Interest, and Money. New York, A Harbinger Book, Harcourt, Brace & World, Inc.

Leontief, W. (1953). Dynamic Analysis, ch. 3 in. Studies in the structure of the American economy.

W. Leontief and e. al. New York, Oxford University Press.

Mathews, K. (1992). Macroeconomic policy. What's New in Economics? J. Maloney. Manchester, Manchester University Press: 238-284.

Moore, B. (1989). «On the endogeneity of money once more.» Journal of Post-Keynesian Economics XI(3 (Spring)): 479-487.

Mundell, R. A. (1963). «Capital mobility and stabilization policy under fixed and flexible exchange rates.» Canadian Journal of Economics and Political Science 29 (November): 475-88.

Pasinetti, L. L. (1981). Structural change and economic growth: a theoretical essay on the dynamics of the wealth of nations. Cambridge, England, Cambridge University Press.

Phelps, E. S. (1967). «Phillips curves, expectations of inflation and optimal unemployment over time.» Economica 34.

Phillips, A. W. (1958). «The relation between unemployment and the rate of change in money wage rates in the United Kingdom, 1861-1957.» Economica (November): 283-99.

Rowthorn, B. (1984). Capitalism, Conflict and Inflation. Essays in Political Economy. London, Lawrence and Wishart.

Shaikh, A. (1987). The current economic crisis: Causes and implications. The Imperiled Economy. New York, R. Cherry, et al, editors, URPE.

Shaikh, A. (1989). Accumulation, Finance, and Effective Demand in Marx, Keynes, and Kalecki. Financial Dynamics and Business Cycles: New Perspectives. W. Semmler. Armonk, N.Y., M.E. Sharpe.

Shaikh, A. (1991). Wandering around the warranted path. Nicholas Kaldor and Mainstream Economics. E. J. Nell and W. Semmler. New York, St. Martin's Press.

Shaikh, A. (1992). A dynamic approach to the theory of effective demand. Profits, Deficits, and Instability. D. Papadimitriou. London, Macmillan.

von Neumann, J. (1945-46). «A model of general equilibrium.» Review of Economic Studies.

* NdT Il termine mark up sta ad indicare un rialzo dovuto all’aggiunta di una somma la prezzo di rivendita oppure l’ammontare totale di cui , nell’arco di un determinato periodo di tempo, negano aumentati i prezzi di vendita correnti all’inizio di tale periodo.

** NAIRU sta per Non Acelerating Inflation Rate of Unemployment ossia il tasso di disoccupazione al di sotto del quale il tasso di inflazione comincia ad accrescersi. Quindi e' il tasso di disoccupazione che corrisponde ad un tasso di variazione del saggio di inflazione pari a zero ossia ad un tasso di inflazione costante nel tempo.

** NdT Il modello Harrod –Domar spiega la crescita economica come derivante dal rapporto tra tasso di crescita garantito e tasso di crescita naturale.

Altri scritti dell'autore:

http://homepage.newschool.edu/~AShaikh/

{kind=link}

Add comment