I BRICS fanno scoppiare la bolla del credito

Il rischio è uno shock deflazionistico mondiale

di Ambrose Evans-Pritchard

Sul Telegraph Ambrose Evans-Pritchard analizza le tendenze dell'economia globale: USA e Cina in contemporanea intraprendono politiche restrittive per contrastare le bolle, i paesi emergenti si difendono alzando i tassi per evitare fughe di capitali, e l'unica senza spazi di manovra rimane l'Europa, che con le sue politiche monetarie ortodosse ha già abbandonato le difese rispetto alla deflazione e alla esplosione del debito. Sorge spontanea la domanda finale: perché stanno lasciando che accada...?

Sul Telegraph Ambrose Evans-Pritchard analizza le tendenze dell'economia globale: USA e Cina in contemporanea intraprendono politiche restrittive per contrastare le bolle, i paesi emergenti si difendono alzando i tassi per evitare fughe di capitali, e l'unica senza spazi di manovra rimane l'Europa, che con le sue politiche monetarie ortodosse ha già abbandonato le difese rispetto alla deflazione e alla esplosione del debito. Sorge spontanea la domanda finale: perché stanno lasciando che accada...?

Metà dell’economia mondiale è a un briciolo di distanza da una trappola deflattiva. L’FMI dice che la probabilità che ciò accada potrebbe essere ora del 20%.

Una circostanza importante è che le 2 superpotenze monetarie - USA e Cina – starebbero entrambe adottando misure restrittive che portano verso tale 20% di rischio, senza dubbio perché hanno concluso che le bolle speculative stanno diventando un pericolo ancora più grande.

"Dobbiamo essere estremamente vigili" ha detto a Davos Christine Lagarde del FMI.

"Il rischio di deflazione è quel che accadrebbe se ci fosse uno shock in quelle economie che ora hanno tassi di inflazione bassi, ben al di sotto del target. Credo che nessuno possa negare che nell'eurozona l'inflazione è ben al di sotto l’obiettivo dichiarato."

Non è difficile immaginare quale potrebbe essere lo shock. Già ci troviamo davanti alla Turchia, l’India e il Sud Africa che stanno tutti tirando il freno, costretti a difendere le loro valute a causa del prosciugamento della liquidità globale.

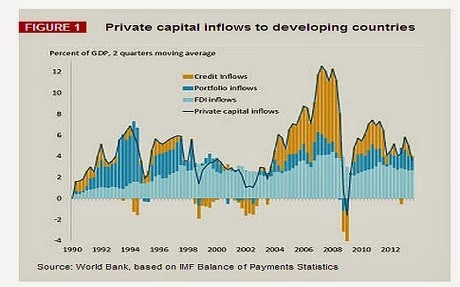

La Banca Mondiale nel suo ultimo rapporto - Flussi di capitale e Rischi nei Paesi in via di Sviluppo - ha avvertito che il tapering degli stimoli da parte della Banca Centrale USA potrebbe giocare un "tiro mancino" al sistema internazionale.

"Se le reazioni del mercato al tapering fossero precipitose, i paesi in via di sviluppo potrebbero vedere diminuire i flussi di denaro fino all’80% per diversi mesi" dice il report. Un quarto di queste economie rischiano un arresto improvviso. "Anche se questi aggiustamenti potrebbero durare poco, essi rischiano di infliggere gravi tensioni, accrescendo potenzialmente i rischi di crisi".

Il rapporto dice che potrebbe esserci bisogno di controlli sui capitali per superare la tempesta - o tecnicamente per superare la "Impossibile Trinità" di autonomia monetaria, tasso di cambio stabile e libera circolazione dei capitali. William Browder di Hermitage dice che è esattamente qui che la crisi ci sta portando, e sarà una brutta sorpresa per gli investitori scoprire che il loro denaro è bloccato – come è già successo a Cipro e sta succedendo anche in Egitto. La reazione a catena diventa auto-avverante. "La gente inizierà a chiedersi quale sarà il prossimo paese" dice Browder.

I mercati emergenti rappresentano ormai la metà dell'economia mondiale, quindi ci stiamo muovendo in acque inesplorate. Dopo la crisi-Lehman circa 4000 miliardi di dollari di fondi esteri si sono riversati sui mercati emergenti, gran parte dei quali da allora si muovono sulla strategia del "momentum money", che arriva tardi alla festa. Il FMI dice che circa 470 miliardi di dollari sono direttamente legati al QE della Fed. "Non sappiamo quanto di questo denaro stia per uscire di nuovo da questi mercati, o quanto velocemente," ha detto un funzionario del Fondo.

Un paese dopo l'altro è ora costretto a politiche restrittive. Più l’andazzo continua, e più il problema si diffonde, tanto maggiore è il rischio che esso si trasformi in uno shock globale deflazionistico.

Martedì notte la Banca Centrale della Turchia ha preso misure drastiche per fermare la fuga di capitali, raddoppiando il suo tasso di riacquisto dei bond dal 4,5% al 10%. Questo porterà in breve tempo l'economia a un punto morto e, in ultima analisi, può rivelarsi futile come la difesa ideologica della sterlina da parte della Gran Bretagna nel settembre 1992 (uscita dallo SME, ndT).

Mercoledì il Sud Africa ha alzato i tassi di mezzo punto al 5,5% per difendere il “rand” e l’India martedì li ha alzati di un quarto di punto all’8%, tutti costretti a stringere i denti con la crescita che va esaurendosi. Il Brasile e l’Indonesia ci sono già dentro da mesi, a tentar di frenare un deprezzamento della valuta che rischia di andar fuori controllo da un momento all'altro.

Altri paesi sono messi meglio - soprattutto perché le loro partite correnti sono in surplus - ma perfino loro stanno perdendo spazi di manovra. Il Cile e il Perù avrebbero bisogno di tagliare i tassi per contrastare il crollo del prezzo dei metalli, ma in questo clima di tensione non osano farlo.

La Russia ha un piede nella recessione, ma non può intervenire per riavviare la crescita, dato che il rublo è sprofondato al minimo storico rispetto all'euro. La Banca Centrale sta bruciando le riserve di valuta ad un ritmo di 400 milioni di dollari al giorno per difendere la moneta, facendo di fatto una politica restrittiva. Per quanto riguarda l'Ucraina, l'Argentina e la Thailandia, sono già fuori controllo in mezzo alla bufera.

La Cina sta marciando al ritmo proprio, con un conto capitale chiuso e riserve da 3800 miliardi di dollari, ma anch'essa sta trasmettendo un potente impulso deflazionistico a tutto il mondo. L'anno scorso la Cina ha investito altri 5000 miliardi di dollari in nuovi impianti e investimenti fissi – quanto gli USA e l’Europa insieme - inondando l'economia globale di altra capacità in eccesso.

I mercati hanno una fede commovente nel fatto che gli stessi responsabili della spettacolare bolla del credito da 24000 miliardi di dollari – una volta e mezza più grande del sistema bancario degli Stati Uniti - stavolta riusciranno a sgonfiare la bolla con delicatezza, con un'abilità che è mancata alla Fed nel 1928, alla banca del Giappone nel 1990 e alla Banca d'Inghilterra nel 2007.

Manoj Pradhan, di Morgan Stanley, dice che la Banca Centrale della Cina sta cercando di rientrare dai debiti e alzare i tassi allo stesso tempo, cosa che "amplifica i rischi per la crescita". Si tratta di un'impresa eroica, come effettuare interventi chirurgici senza anestesia. È l'esatto opposto di quello che ha fatto la Fed dopo il 2008, quando il QE ha aiutato ad assorbire lo shock. Morgan Stanley dice che il 45% di tutto il credito privato in Cina deve essere rifinanziato nel corso dei prossimi 12 mesi, quindi allacciate le cinture.

Inoltre, la Cina sta facendo fatica a mantenere floride le sue industrie al tasso di cambio corrente. Patrick Artus, di Natixis, dice che i salari in continuo aumento - e la caduta di produttività – fanno sì che ora produrre l'Airbus A320 a Tianjing costi il 10% in più che produrlo a Tolosa.

Le implicazioni sono evidenti. La Cina prima o poi può tentare di ribassare lo yuan per mantenere le sue quote di mercato, al di là di ciò che dicono al Congresso degli Stati Uniti, in parte per fermare il Giappone che sta guadagnando terreno grazie alla sua svalutazione del 30% con l’Abenomics. Albert Edwards della Société Générale dice che questo potrebbe rivelarsi lo shock deflazionistico finale, in confronto al quale la crisi asiatica del 1998 scomparirebbe.

L’Europa ha già lasciato crollare le sue difese dietro una linea Maginot di politica monetaria ortodossa. I dati Eurostat mostrano che Italia, Spagna, Olanda, Portogallo, Grecia, Estonia, Slovenia, Slovacchia, Lettonia, così come i paesi con il cambio ancorato all’euro come Danimarca, Ungheria, Bulgaria e Lituania, sono entrati tutti in piena deflazione sin dal mese di maggio, come la pressione fiscale si è inasprita. I prezzi sono in caduta in Polonia e in Repubblica Ceca dal mese di luglio, e in Francia dal mese di agosto.

La crescita dell’aggregato monetario europeo M3 è stata negativa per otto mesi, contraendosi ad un tasso dell’ 1,1% rispetto al trimestre precedente. Secondo gli ultimi dati della Banca centrale europea, il credito bancario al settore privato è sceso di 155 miliardi di euro in tre mesi.

Prima di Natale Mario Draghi della BCE ha parlato della necessità di un "margine di sicurezza" contro la deflazione, ma ora sembra stranamente passivo, come sottomesso alla Bundesbank. A Davos l’ho sentito ripetere due volte - spento, senza convinzione - che l'inflazione core è semplicemente tornata dove era nel 1999 dopo la crisi asiatica e nel 2009 dopo la crisi-Lehman, e quindi va bene.

Ma non siamo in circostanze neanche lontanamente paragonabili. Questi due eventi si sono verificati all'inizio di un nuovo ciclo di credito. Oggi siamo quasi al quinto anno del vecchio ciclo – che è già molto maturo - e l’80% dell'economia globale applica misure restrittive o tagli agli stimoli. Per come stanno le cose, la prossima recessione spingerà il sistema economico occidentale oltre la soglia della deflazione

Gli Stati Uniti hanno un margine leggermente maggiore, ma non molto. La crescita dell’aggregato monetario M2 sta rallentando anche più velocemente di quanto fatto nei nove mesi prima del crollo di Lehman nel 2008, ma allora la Fed non si interessò più di tanto di questi dati, quindi è fin troppo possibile che ripeta lo stesso errore. La Fed sta sicuramente sfidando la sorte, con 10 miliardi di dollari di bond tapering ad ogni meeting, in un contesto di deflazione incipiente, come continua a sottolineare il capo della Fed di Minneapolis, Narayana Kocherlakota.

Quelli che pensano che la deflazione sia innocua dovrebbero ascoltare Haruhiko Kuroda della banca del Giappone, che ha vissuto 15 anni di prezzi in calo. I profitti aziendali si sono prosciugati. Gli investimenti in tecnologia si sono atrofizzati. L'innovazione è svanita. "Ha provocato una mentalità molto negativa, in Giappone," ha detto.

Il Giappone ha avuto i più alti tassi di interesse reali del mondo avanzato, cosa che ha causato una spirale di interessi composti che ha portato l’onere del debito a crescere, mentre il PIL nominale si contraeva.

Un esito simile in Europa porterebbe all’esplosione delle traiettorie del debito del Club Med. Comprometterebbe ogni speranza di arrestare il declino economico dell'Europa o di ridurre la disoccupazione di massa prima che le democrazie dei paesi afflitti siano in serio pericolo. Perciò, perché stanno lasciando che accada?

{kind=link}

Add comment