Un external compact per rilanciare l’Europa

Alberto Bagnai*

Abstract: La crisi dell’Eurozona è ormai certificata dalla sua performance estremamente deludente in seguito allo shock esterno provocato dalla crisi dei subprime. La richiesta di un ridisegno delle regole è unanime, e in parte già accolta dalle stesse istituzioni europee. La diagnosi sulle cause della crisi è largamente condivisa dalla letteratura scientifica e dalle istituzioni multilaterali, e vede la causa nell’eccesso di indebitamento privato estero intra-Eurozona. In questo articolo sosteniamo che se questa diagnosi è corretta, allora il ridisegno delle regole europee deve partire da un cambio radicale di prospettiva, che parta dalla tutela della domanda interna nel Mercato Unico, anziché dalla rincorsa della domanda estera fra i mercati nazionali dei paesi membri, e riconosca il ruolo ineludibile della flessibilità del cambio come strumento di enforcement degli accordi economici intrapresi, e come strumento di signaling, essenziale ai mercati per assicurare una corretta allocazione delle risorse finanziarie.

Abstract: La crisi dell’Eurozona è ormai certificata dalla sua performance estremamente deludente in seguito allo shock esterno provocato dalla crisi dei subprime. La richiesta di un ridisegno delle regole è unanime, e in parte già accolta dalle stesse istituzioni europee. La diagnosi sulle cause della crisi è largamente condivisa dalla letteratura scientifica e dalle istituzioni multilaterali, e vede la causa nell’eccesso di indebitamento privato estero intra-Eurozona. In questo articolo sosteniamo che se questa diagnosi è corretta, allora il ridisegno delle regole europee deve partire da un cambio radicale di prospettiva, che parta dalla tutela della domanda interna nel Mercato Unico, anziché dalla rincorsa della domanda estera fra i mercati nazionali dei paesi membri, e riconosca il ruolo ineludibile della flessibilità del cambio come strumento di enforcement degli accordi economici intrapresi, e come strumento di signaling, essenziale ai mercati per assicurare una corretta allocazione delle risorse finanziarie.

Introduzione

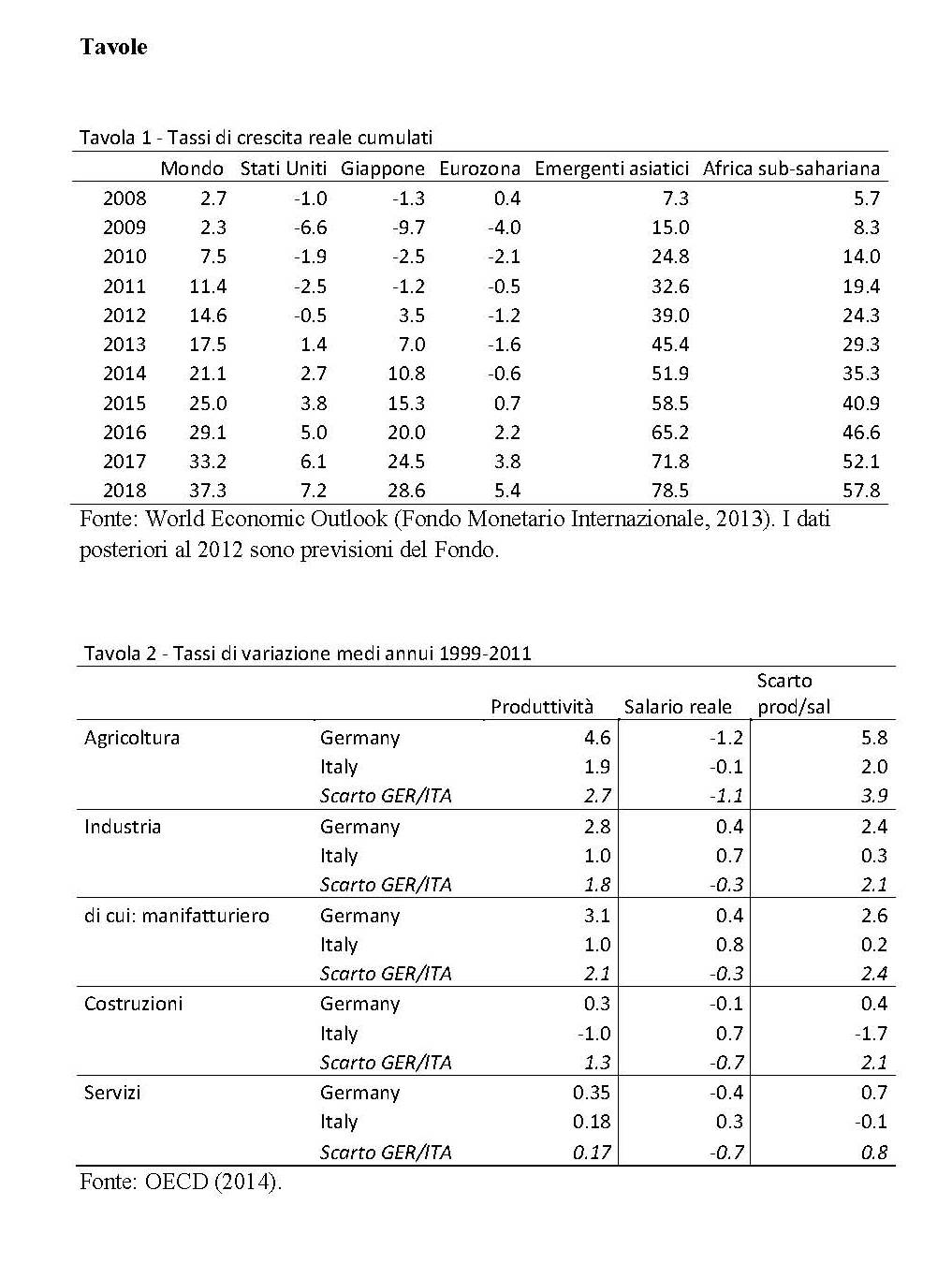

Il fallimento dell’Eurozona è nei numeri. L’ultima edizione del World Economic Outlook certifica che l’Eurozona è l’unica macroarea dell’economia globale a non essersi ripresa dallo shock Lehman del settembre 2008 (Tav. 1), e i tempi di recupero si presume siano di diversi anni.

Questo se per recupero intendiamo il ritorno al livello di reddito pro capite precedente alla crisi. Se invece per recupero intendiamo il ritorno sul precedente trend di crescita, allora, in tutta evidenza, occorreranno diversi decenni: nel 2018 il gap rispetto alla tendenza pre-crisi apertosi con lo shock del 2008-2009 sarà ancora ben lungi dall’essere colmato (Fig. 1). Tutto questo, beninteso, nelle previsioni spesso rosee degli analisti del Fondo Monetario Internazionale (2013).

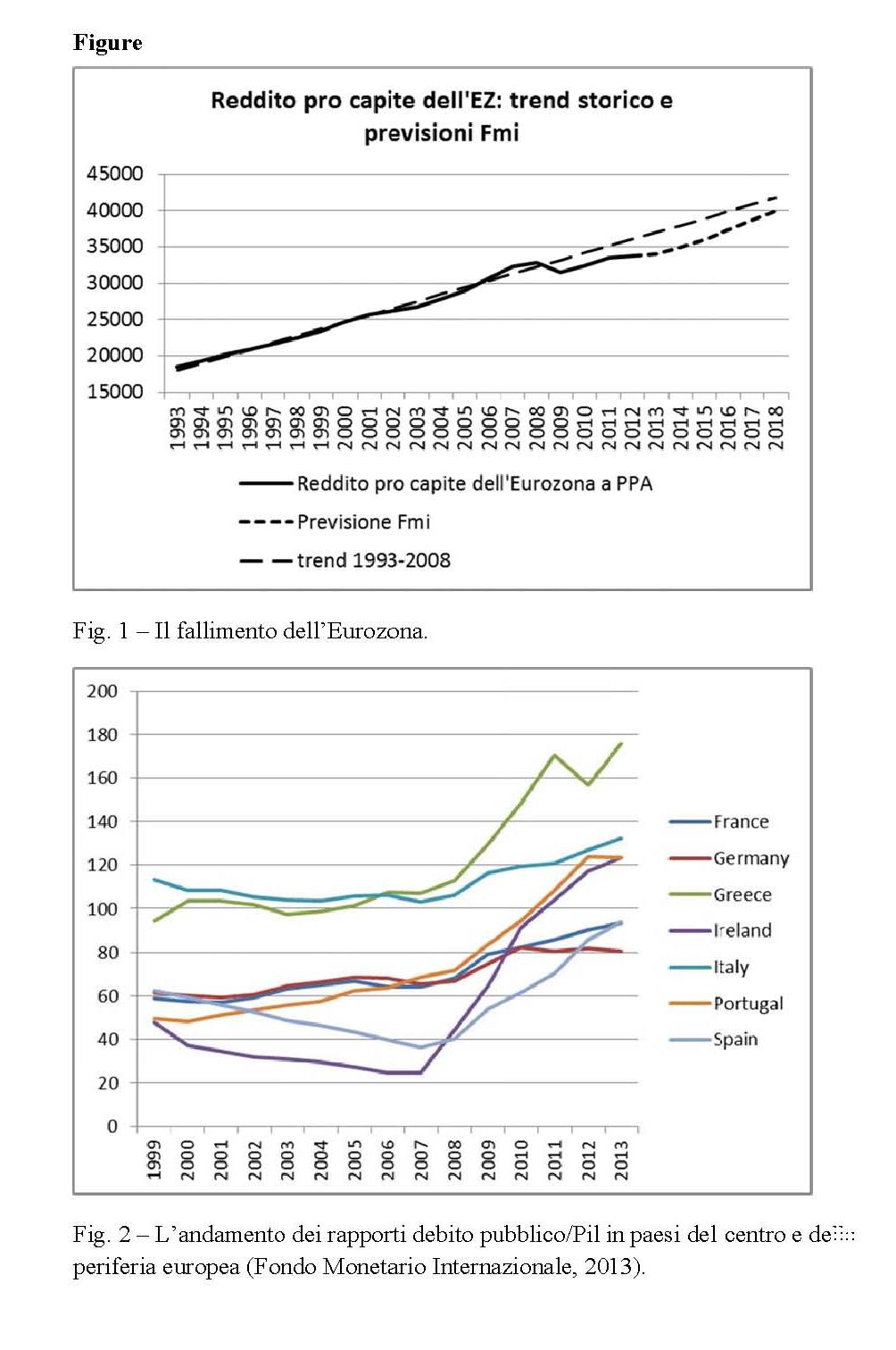

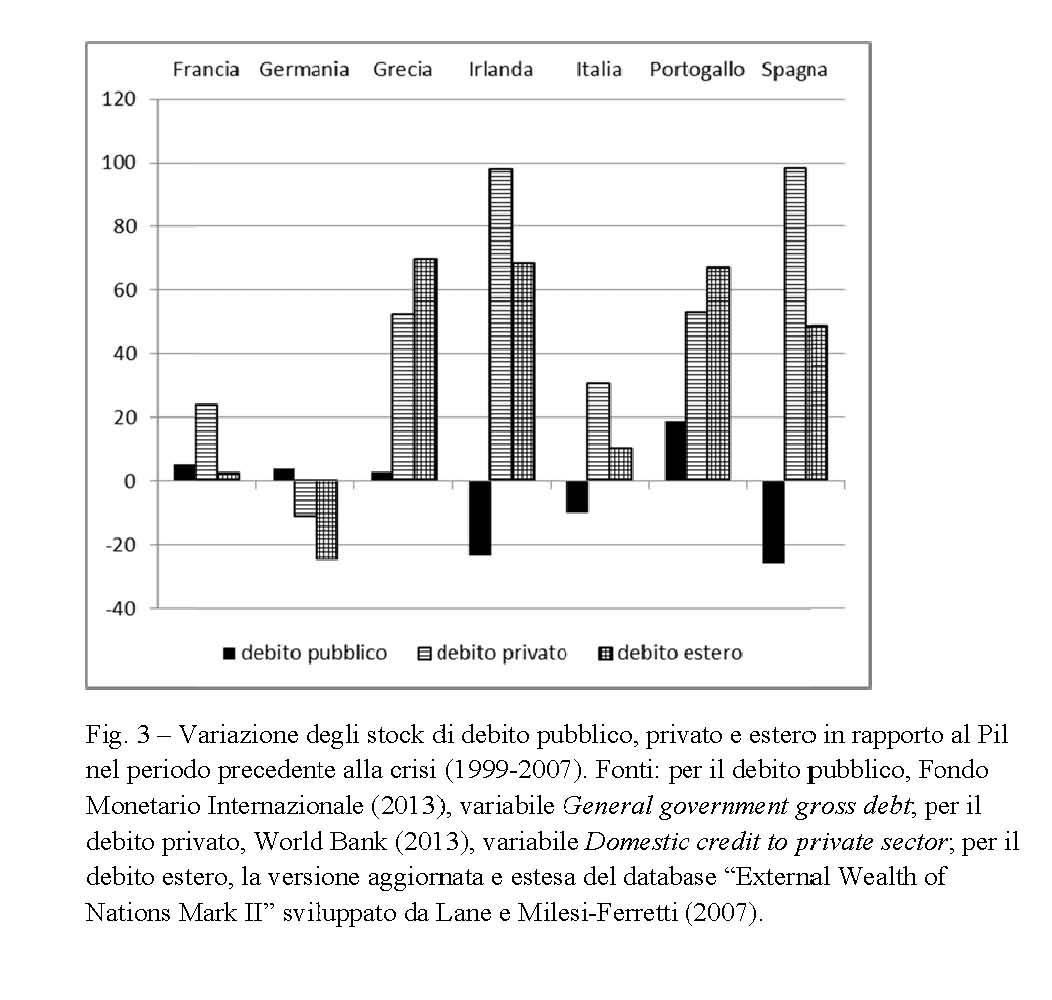

Il messaggio populista che i governi europei hanno diffuso ai propri elettori, quello secondo il quale l’origine della crisi sarebbe da attribuire all’insostenibilità dei debiti pubblici, cioè al comportamento inappropriato o corrotto dei governi precedenti, per cui, in definitiva, responsabili della crisi sarebbero gli elettori stessi (che quei governi avevano in qualche modo concorso ad insediare), si sgretola di fronte all’evidenza dei fatti. Non è ormai più possibile nascondere che l’esplosione dei debiti pubblici è posteriore allo scoppio della crisi (Fig. 2), e quindi non può esserne causa, ma ne è conseguenza. Non è ormai più possibile nascondere che la causa profonda della crisi risiede in una accumulazione senza precedenti di debito privato, non pubblico, nel periodo precedente alla crisi, debito contratto principalmente con creditori esteri (Fig. 3). Prima della crisi il debito pubblico è aumentato nei paesi “virtuosi”, come Francia e Germania, che notoriamente hanno per primi violato le regole europee (Buiter, 2006), e non in quelli “viziosi”, dove è generalmente diminuito (Bagnai, 2013). Il fatto che il debito pubblico dei paesi “viziosi” fosse su traiettorie decrescenti o stabili ne certifica la sostenibilità, che del resto viene attestata in molti casi (in particolare, per l’Italia) dagli studi della stessa Commissione Europa (Commissione Europea, 2012).

L’origine del problema risiede quindi nella finanza privata. Per definizione, l’assunzione di debiti “eccessivi” è, da parte del debitore (pubblico o provato che sia), un errore, ed è giusto che gli errori si paghino. Ma cosa dire del sistema finanziario, cioè dell’istituzione che in un’economia capitalistica ha il compito di raccogliere il risparmio delle famiglie e di convogliarlo verso impieghi produttivi? Il minimo che si possa dire è che questa istituzione è venuta pesantemente meno al compito che il sistema le assegna, e così come chi si indebita incautamente deve assumersi le proprie responsabilità, altrettanto dovrebbe fare chi presta incautamente, soprattutto considerando che chi presta è sempre un professionista del settore e dispone di maggiori informazioni di chi prende in prestito. Non si può, al di fuori di modelli estremamente stilizzati con agenti rappresentativi razionali, presumere che una famiglia abbia del mercato finanziario la stessa percezione che può e deve avere l’ufficio studi di una grande banca. Pochi hanno espresso in modo più chiaro di Hans-Werner Sinn questo concetto: “The euro crisis arose because investors have mispriced the risks of investing in southern Europe. This was the reason for the inflationary credit bubble that deprived a number of countries of their competitiveness” (Sinn, 2013). Conclusioni identiche a quelle alle quali giungono gli autori che studiano la crisi europea sulla base dell’esperienza delle tante crisi finanziarie dei paesi emergenti nell’epoca della globalizzazione, come Frenkel e Rapetti (2009).

Il dato è ormai così flagrante che le istituzioni europee, Banca centrale europea (Bce) in testa, dopo aver per anni negato questa diagnosi, sono ormai costrette obtorto collo a condividerla nel tentativo di preservare la propria credibilità, gravemente scossa dai risultati della gestione della crisi. Fra il discorso tenuto a Roma da Draghi (2012) due anni or sono (“non ci può essere crescita senza finanza pubblica in ordine”), e il suo ultimo discorso (Draghi, 2014) (dove si riconosce che una bolla del sistema privato bancario ha alimentato investimenti in settori improduttivi conducendo al collasso del sistema), è passata molta acqua sotto i ponti, e il punto di svolta nell’atteggiamento della Bce è stato senza ombra di dubbio il discorso tenuto ad Atene dal suo vicepresidente Vitor Constancio (2013), nel quale esplicitamente si parla di fallimento del mercato finanziario privato come origine della crisi.

È importante sottolineare che il progetto di Unione economica e monetaria si basa su una cieca fiducia nel ruolo riequilibrante dei mercati finanziari privati. Questo punto è chiaramente esplicitato da Emerson (1990) e dai suoi coautori (fra i quali Jean Pisani-Ferry e Daniel Gros), laddove essi affermano che “a major effect of EMU is that balance of payments constraints will disappear in the way they are experienced in international relations. Private markets will finance all viable borrowers, and saving and investment balances will no longer be constrained at the national level” (Emerson et al., 1990, p. 24). Questa affermazione lascia intendere che al progetto europeo hanno contribuito due categorie di artefici: quelli che, come Emerson e i suoi coautori, sostanzialmente ritenevano che non sarebbe stato necessario costituire uno Stato europeo, perché il mercato non può fallire e avrebbe pensato da sé a provvedere ai trasferimenti di fondi necessari all’interno della nuova area finanziariamente integrata (sostanzialmente senza bisogno di costruire un bilancio federale e anzi affidando ai bilanci pubblici nazionali il compito di “respond to national and regional shocks through the mechanisms of social security and other policies” – ibidem); e quelli che, come Prodi (2001), erano consapevoli che il mercato, sottoposto a tensioni dalla rigidità del cambio, avrebbe fallito, ma che la crisi sarebbe stata uno stimolo positivo per convincere gli elettorati europei a procedere verso la creazione di uno Stato federale, ritenuto obiettivo politico imprescindibile.

È ormai chiaro come entrambe queste visioni si siano rivelate incaute.

Che il mercato finanziario abbia fallito, e non tanto dal lato della domanda di credito (famiglie e imprese), quanto dal lato dell’offerta (istituti di credito), lo ha certificato Vitor Constancio (2013, passim): “European banks and financial markets did not perform according to theory in managing credit risk. It was this that then led to overheating, wage and price pressures, losses of competitiveness and high current account deficits... . and this then led to the balance of payment crises”. Lascia perplessi l’argomento di Merler e Pisani-Ferry (2012), secondo il quale nella costruzione dell’Unione monetaria ci sarebbero state “incognite note” e “incognite incognite”, e il verificarsi di crisi di bilancia dei pagamenti sarebbe rientrato fra le seconde perché “conventional wisdom in research and policy was that among euro-area countries, balance-of-payments would become as irrelevant as among regions within a country” (p. 12). Questa linea di argomentazione è inaccettabile per almeno tre motivi: primo, perché il ruolo della ricerca non dovrebbe essere quello di adagiarsi sulla “conventional wisdom”, ma di porla in discussione; secondo, perché è criminale (come ha anche affermato verbatim Luigi Zingales; Mangiardi, 2012) costruire un progetto politico di questa ampiezza basandosi sulla “conventional wisdom”; terzo, perché l’affermazione di Merler e Pisani-Ferry è alquanto affrettata: studiosi di discreta rinomanza avevano chiaramente affermato, e non solo in sedi accademiche, che “Emu is no cure for problems with the balance of payments” (Tony Thirlwall, 1991). Sarebbe bastato non considerare gli economisti keynesiani come figli di un dio minore.

Ma ha anche fallito l’idea che il fallimento del mercato si sarebbe convertito in un successo della politica, cioè il cosiddetto “gradualismo costituzionale”, elaborato in Italia da Mario Albertini (1963-1993) e Altiero Spinelli (Spinelli, 1992) e in Francia da Délors, basato sull’ipotesi che “che un'unione monetaria non possa sopravvivere nel lungo periodo senza l'unione politica e che la creazione della moneta unica potesse generare una contraddizione tra una moneta europea in assenza di un governo europeo tale da aprire la strada ad un processo costituente europeo” (Castaldi, 2012). Stupisce il contraddittorio cinismo con il quale i padri fondatori accettavano l’idea che un processo “democratico” potesse essere innescato da “l'emergere di crisi specifiche dei poteri nazionali, ovvero di problemi percepiti socialmente che non potevano trovare soluzione nel quadro nazionale” (Castaldi, 2012), e che quindi fosse necessario adottare un procedimento tecnicamente errato (una moneta unica in una zona che non è un’area valutaria ottimale) per “costringere democraticamente” gli elettori a fare la cosa ritenuta politicamente giusta (l’unione politica europea). Un cinismo definito “criminale” da Luigi Zingales (Mangiardi, 2012), e la cui contraddittorietà emerge dal fatto che non vi può essere democrazia compiuta in presenza di coercizione (come quella determinata dal deliberato innesco di crisi economiche), e che è difficile considerare “giusto” sotto qualsiasi metro di giudizio un obiettivo che comporta un tributo di vite umane (come purtroppo sta accadendo a causa della crisi attuale). Tanto più grave e tanto più colpevole è questo fallimento, in quanto esso era stato ampiamente preannunciato da Kaldor (1971) e Feldstein (1997): aver anticipato l’Unione monetaria sta compromettendo in modo forse irreparabile il percorso di integrazione economica e politica.

L’ammissione esplicita del fatto che la crisi nasce come fallimento del Mercato, non dello Stato, e che prende i connotati di una crisi di bilancia dei pagamenti, e non di bilancio pubblico, anche se non è stata recepita, come avrebbe dovuto, dai politici, certo non può sorprendere gli economisti, e questo non tanto perché come sarebbe andata a finire la professione lo aveva largamente anticipato (De Grauwe, 1998), quanto perché, oltre alla Bce, anche la Commissione Europea da ormai tre anni condivide, se pure implicitamente, questa analisi. La Procedura sulla prevenzione e correzione degli squilibri macroeconomici, introdotta col regolamento 1176/2011 dal Parlamento e dal Consiglio Europeo, recepisce sostanzialmente questa diagnosi, ponendo fra gli indicatori da sorvegliare lo stock di debito privato (con una soglia al 133% del Pil), il flusso di credito erogato al settore privato (con una soglia al 15% del Pil), la variazione delle passività totali del settore privato (con una soglia al 16.5% del Pil), l’indebitamente estero netto (con soglie asimmetriche al +6% e al 4% del Pil), e la posizione finanziaria netta sull’estero (con una soglia inferiore a 35% del Pil).

Dopo una Maastricht che parlava solo di debito pubblico, l’Europa viene così a patti con la realtà, ammettendo l’esistenza del debito privato e di quello estero (quando un’ottusa cecità ideologica aveva portato a concentrare un’attenzione esclusiva sulla finanza pubblica), e riconoscendo implicitamente che il debito di qualcuno è necessariamente il credito erogato da qualcun altro. Il ripensamento di Maastricht, quindi, a livello delle istituzioni comunitarie è già iniziato da alcuni anni, anche se, come argomenteremo, questo ripensamento non intacca alcune contraddizioni fondamentali della costruzione europea, alcune asimmetrie radicali, e questo per il semplice motivo che l’unico modo per affrontare queste asimmetrie è fare quello che nessun politico sembra disposto a fare, ma che molti economisti hanno fatto da decenni: riflettere serenamente sul ruolo della moneta unica (e, più in generale, della rigidità del cambio nominale) nella genesi della crisi, e nel possibile percorso di integrazione economica e politica dell’Eurozona (fra gli altri: Meade, 1957; Kaldor, 1971; Salvatore, 1997; Feldstein, 1997).

Nel resto del lavoro, dopo aver messo in evidenza le contraddizioni intrinseche al percorso di integrazione europea finora perseguito (alcune delle quali non sembra siano state finora rilevate nel dibattito), indichiamo i due assi lungo i quali un percorso di effettiva integrazione economica europea potrebbe articolarsi: un ripensamento della politica fiscale, che dovrebbe essere assegnata all’obiettivo dell’equilibrio esterno, non in un’ottica di gestione di breve periodo delle congiunture recessive (come è stato fatto negli ultimi tre anni con la cosiddetta austerità), ma di contenimento degli squilibri intra-Eurozona nel lungo periodo; una rivalutazione del ruolo della flessibilità del cambio come strumento difensivo e di enforcement degli accordi internazionali (secondo la proposta di Meade, 1957) e come strumento essenziale di signaling per i mercati finanziari (secondo le linee evidenziate da Tornell e Velasco, 2000). Va insomma presa in debita considerazione l’ipotesi, ampiamente documentata nella letteratura economica, che l’inibizione del mercato del cambio, attraverso l’adozione della moneta unica, abbia fornito incentivi e segnali distorti a mercati e governi, allentando i vincoli di bilancio di operatori privati e pubblici e contribuendo così all’“errata gestione del rischio” della quale parlano Sinn e Constancio con prudente eufemismo, e al rinvio delle necessarie riforme strutturali.

2. Le contraddizioni di Maastricht

L’articolo 3, terzo comma, del Trattato sull’Unione Europea (TUE) recita: “L'Unione instaura un mercato interno. Si adopera per lo sviluppo sostenibile dell'Europa, basato su una crescita economica equilibrata e sulla stabilità dei prezzi, su un'economia sociale di mercato fortemente competitiva, che mira alla piena occupazione e al progresso sociale”. La prima domanda che è necessario porsi è proprio questa: quanto crede l’Europa nel mercato? Una semplice riflessione basta a mostrare che, se la diagnosi universalmente condivisa della crisi è corretta, la radice dei problemi europei è nell’atteggiamento schizofrenico che i padri e gli ideologi della costruzione europea hanno avuto nei riguardi del mercato. Evidenziamo qui alcuni aspetti particolarmente rilevanti.

2.1 Mercato sì o mercato no?

Quando Sinn, Frenkel, o Constancio, dicono che la crisi ha origine nell’accumulazione di ingenti debiti privati esteri intra-Eurozona, affermano quello che ormai nessuno contesta: la crisi dell’Eurozona è (anche) una gigantesca crisi di bilancia dei pagamenti. Ma, come abbiamo ricordato, la fiducia nel fatto che l’adozione di una moneta unica fra paesi diversi non avrebbe comportato rischi si basava proprio sull’idea, esplicitamente teorizzata dagli economisti della Commissione (Emerson, 1990), che l’introduzione della moneta unica avrebbe abolito la possibilità di crisi di bilancia dei pagamenti intra-europee, come quelle che avevano portato alla riforma dello Sme nel 1992-93. Questo atto di fede nei mercati finanziari e nella loro capacità di autoregolarsi promuove una domanda: come mai un progetto fondato su una fiducia così assoluta nei mercati finanziari si è posto come priorità quella di abolire il mercato del cambio? Se si crede nel mercato, cioè, in definitiva, nell’importanza del sistema dei prezzi come meccanismo allocativo, perché si ritiene negativo il fatto che il valore di un “sistema paese” sia segnalato ai mercati dalla variazione del prezzo della sua valuta? E se si crede che i mercati sappiano allocare così bene i risparmi, allora non si può credere che gli stessi mercati siano incapaci di prezzare correttamente una valuta, per la contradizion che nol consente.

2.2 “Più Europa” sì, o “più Europa” no?

Un’altra contraddizione, legata alla precedente, scaturisce dall’atteggiamento di politica fiscale adottato fin dal Trattato di Maastricht, e poi rafforzato con il Trattato sulla stabilità, sul coordinamento, e sulla governance nell’Unione Economica e Monetaria (di cui fa parte il cosiddetto Fiscal compact).

È un dato di fatto che prima dell’adozione del Trattato di Maastricht la teoria delle aree valutarie ottimali non aveva indicato nell’adozione di un comune obiettivo di deficit pubblico (sia esso al 3% o allo 0% del Pil), cioè nella cosiddetta convergenza fiscale, un requisito dirimente per la sostenibilità di un’unione monetaria. Viceversa, almeno fin da Kenen (1969), si era sottolineata l’importanza dell’integrazione fiscale fra i paesi membri, cioè dell’adozione di meccanismi automatici di riallocazione della spesa pubblica a livello federale, tali da compensare eventuali shock idiosincratici su singoli paesi, in assenza del meccanismo compensativo dato dalla flessibilità del cambio nominale, mutualizzando il rischio macroeconomico nel quadro di un disegno politico unitario e solidale.

Un dato che fa riflettere, nella vicenda europea, è che mai come in essa i politici hanno dimostrato la loro capacità di cambiare l’agenda degli economisti. Se fino a Maastricht si era parlato solo di integrazione fiscale, da Maastricht in poi il dibattito europeo (ma non quello internazionale) si è spostato sulla convergenza fiscale. I due concetti vanno di direzioni diametralmente opposte. La convergenza si basava sul dichiarato e lecito desiderio dei paesi del Nord di non evolvere verso uno Stato europeo di tipo federale: il rifiuto del bail-out di un eventuale default pubblico altrui è solo la manifestazione di un più generale rifiuto di trasferire risorse pubbliche verso Stati in difficoltà (sia in modo esplicito, attraverso trasferimenti, sia in modo implicito, attraverso Eurobond, o politiche monetarie più espansive), ovvero del rifiuto di mutualizzare il rischio macroeconomico a livello dell’Unione. Da qui l’adozione di regole intrinsecamente procicliche, che costringono i paesi meno forti a “tagliare” in recessione, e la cui logica è evidentemente contraddittoria con quella, anticiclica, dell’integrazione fiscale, che impone ai paesi più forti di aiutare i deboli.

Se questo atteggiamento di chiusura nasce da un ottuso e miope moralismo (debitore cattivo/creditore buono), occorre che la risposta non sia ugualmente moralistica (Germania cattiva/Sud buono). Va chiaramente ribadito che allo stato attuale il desiderio di non pagare per ipotetiche colpe altrui può anche essere visto come perfettamente lecito (astraendo dal principio di solidarietà che dovrebbe animare un progetto federale). Rimane però il fatto che questo atteggiamento, ribadito dal Fiscal compact, contraddice fattualmente le proposte di creare “più Europa”, attraverso un’Unione Politica del continente europeo. La nascitura Unione Politica dovrebbe gestire il dualismo economico fra Nord e Sud Europa senza avere gli strumenti fiscali per farlo, e soprattutto senza volersene dotare.

2.3 Disciplina finanziaria o integrazione finanziaria?

Come abbiamo sottolineato nell’introduzione, si può pensare che se non ci si è dotati di strumenti politici (uno Stato federale) prima di procedere all’Unione monetaria è proprio perché si pensava che il mercato avrebbe risolto i problemi. In questo senso la fiducia nel mercato non sembra in contraddizione con la moneta unica: questa, infatti, facilita la mobilità dei capitali, favorendo il funzionamento del mercato finanziario. Inoltre, impedendo riallineamenti del cambio nominale, impone un vincolo esterno ai governi (rendendo più credibile e così favorendo il loro impegno nel combattere l’inflazione; Giavazzi e Pagano, 1988), e agli operatori privati (inducendoli ad accettare riforme strutturali che incrementino la loro produttività, in particolare attraverso la flessibilità del mercato del lavoro). Insomma, la moneta unica libererebbe le forze “buone” (la sapienza allocativa dei mercati) e reprimerebbe quelle “cattive” (la prodigalità dei governi e l’avidità dei salariati).

Non è certo per un caso che l’idea che i cambi fissi disciplinino i governi è stata così tanto studiata da economisti italiani: avendo sperimentato governi spesso “indisciplinati”, noi italiani siamo particolarmente propensi a credere che occorra un vincolo esterno per risolvere i problemi di moral hazard che sorgono fra gli elettori e i loro agent, i politici, conducendo a una serie di problemi ben noti, a partire da quelli di ciclo politico-economico à la Nordhaus (1975), passando per quelli di incoerenza dinamica à la Kydland e Prescott (1977), con tutta la sterminata letteratura successiva. L’ossessivo richiamo alle “regole europee” quindi ha trovato da noi terreno fertile, avendo fra l’altro un fondamento scientifico nella letteratura che studia l’importanza di un precommitment da parte del governo per consolidare la propria credibilità.

Detto questo, però, anche qui qualcosa non torna. Da un lato, infatti, nonostante tanta ottima letteratura sull’importanza che le Banche centrali si attengano a regole credibili per effettuare politiche di disinflazione efficaci (Tabellini, 1988), Alesina (1997) ha buon gioco nel constatare che il rientro dall’inflazione nello Sme non è stato particolarmente più rapido di quello della media dei paesi OCSE: l’esistenza di precommitment, l’acquisto di “reputazione”, sotto forma di accordi di cambio, non ha fatto la differenza.

A un altro livello, più profondo, va anche detto che la regola generale secondo la quale in economia non esistono free lunch si applica anche alla credibilità. Certo, la moneta unica, impedendo di svalutare, crea un precommittment che dovrebbe risolvere il problema di moral hazard del debitore. Tuttavia, per il medesimo motivo, la moneta unica crea un problema di moral hazard dal lato del creditore, cioè, guarda caso, dal lato dell’offerta del mercato finanziario, proprio quello che, secondo Constancio (2013), si è comportato peggio. Il creditore infatti, data l’abolizione del rischio di cambio, può essere facilmente indotto a prestare “troppo”. Siamo certi che la Grecia avrebbe potuto raggiungere un deficit delle partite correnti a due cifre se i creditori esteri non l’avessero ritenuta “credibile”, grazie al suo ingresso nell’euro?

Insomma, chi volesse sostenere che non vi sia contraddizione fra la fiducia nei mercati finanziari e l’abolizione del mercato del cambio, perché il cambio fisso, riducendo i costi di transazione, favorisce l’operare dei mercati, deve però fronteggiare un’altra contraddizione: quella insita nel ritenere che l’integrazione finanziaria vada necessariamente d’accordo con la disciplina finanziaria. In parole povere, quella di ipotizzare che un sistema nel quale indebitarsi diventa più facile, spinga le persone a indebitarsi di meno (e quindi ad adottare comportamenti più virtuosi, e a fare le “riforme” – lasciate sempre un po’ nel vago).

Le cose, purtroppo, non stanno così, come la letteratura economica ha segnalato da tempo.

Tornell e Velasco (1995, 2000) hanno chiarito fin dalla metà degli anni ’90 che i paesi che adottano un tasso di cambio fisso tendono ad avere minor disciplina fiscale. Nella loro analisi il problema dipende dal fatto che in assenza del segnale fornito dal tasso di cambio, i mercati tendono a prestare incautamente. Più tardi, ragionando sul fallimento del patto di stabilità, Feldstein (2005) segnalava un problema analogo: una politica monetaria centralizzata con politiche fiscale decentrate non crea disciplina, ma anzi incentiva il free riding, perché i governi spendaccioni, in tempi normali, non incorrono nella disciplina di mercato, sotto forma di tassi di interesse più elevati (questo, ovviamente, fino a quando il bubbone della crisi non esplode e lo spread si innalza). In un modo o nell’altro, insomma, l’Unione monetaria porta i paesi meno rigorosi ad operare con un soft budget constraint, e il risultato è che essa di fatto permette di posporre le necessarie riforme, come argomentano Granville (2013), facendo riferimento al caso della Francia, e, nel contesto più generale dell’Eurozona, Fernandez-Villaverde et al. (2013), basandosi su una letteratura ben consolidata originata da Alesina e Drazen (1991).

Non è ancora sufficientemente stato notato, peraltro, che la rigidità del cambio fornisce incentivi distorti anche al settore privato dei paesi cosiddetti “forti”. Beneficiando di una valuta relativamente sottovalutata, che consente loro di realizzare profitti elevati, gli imprenditori di quei paesi non hanno particolari incentivi a realizzare investimenti produttivi in casa propria (incrementando la domanda interna dei loro paesi), ma a riciclare all’estero le proprie eccedenze finanziarie (per finanziare l’acquisto da parte dei concorrenti dei propri prodotti). Questa situazione, che si traduce in un pesante eccesso del risparmio nazionale sull’investimento nazionale, comincia a preoccupare molti economisti tedeschi, i quali lamentano un calo della produttività (Erbert e Fritsche, 2009) e una deficienza di infrastrutture, in particolare nel settore dei trasporti (Kunert e Link, 2013). La distorsione determinata dal cambio rigido, insomma, fa sì che i paesi “deboli” spendano troppo, e quelli “forti” spendano male. Le virgolette sono d’obbligo perché a questo gioco si perde tutti.

2.4 Moneta unica o mercato unico?

Come nota Feldstein (2011), “there is of course nothing in economic logic or experience that implies that free trade requires a single currency.” Viceversa, non è stato ancora notato come la moneta unica possa diventare intrinsecamente contraddittoria rispetto alla logica di una unione economica. La contraddizione emerge se si riflette sui trade-off messi in luce da Alesina (1997) nel valutare l’opportunità per un paese di stringere un’unione economica con altri. Chi resta “piccolo” rimane più esposto a shock provenienti dai mercati globali, ma mantiene flessibilità ed unità decisionale e politica, e quindi può adattarsi più rapidamente. Chi decide di diventare “grande” perde flessibilità nel processo decisionale (il comportamento dell’Unione Europea offre infiniti esempi in tutti i campi), ma gode del beneficio di un grande mercato interno, che funge da ammortizzatore per shock di domanda provenienti dal resto del mondo.

Tuttavia, nel momento in cui una Unione economica decida di adottare una moneta unica, se persistono differenze strutturali fra paesi, tali da richiedere diversi gradi di aggiustamento rispetto a uno shock esterno, l’unica risposta possibile è quella della svalutazione interna, cioè di politiche deflazionistiche, non essendo evidentemente possibile un riallineamento del cambio nominale (Dornbusch, 1996). Ma le politiche deflazioniste, ovviamente, distruggono il mercato interno: l’austerità competitiva prende il posto della svalutazione competitiva. La distruzione di domanda interna che ne consegue contraddice, evidentemente, il principale beneficio che Alesina (1997) vedeva in una unione economica: quello di potersi isolare dagli shock esterni contando appunto sulla domanda interna. Insomma: mentre a noi i media ripetono che dobbiamo unirci per competere con la Cina (il vecchio frame del pericolo giallo), la razionalità economica dice che bisogna unirsi proprio per non competere, ma per poter contare sul proprio mercato interno in caso di shock globali. Cosa che l’austerità competitiva indotta dal cambio fisso rende impossibile.

Naturalmente, se si aderisce all’interpretazione che della crisi dà ormai il mainstream (a partire da Constancio), risulta futile l’obiezione secondo la quale il problema potrebbe essere risolto con una diversa politica fiscale, e in particolare allentando i vincoli di Maastricht. A parte il fatto che questo riproporrebbe i problemi di free riding evidenziati da Feldstein (2005), il punto fondamentale è che se siamo in una crisi di bilancia dei pagamenti, una risposta fiscale espansiva da parte dei paesi deficitari non può che aggravarne le condizioni. La risposta fiscale dovrebbe venire, se mai, dai paesi eccedentari, i quali, per una serie di ovvi motivi politici ed economici, non hanno particolare interesse a darla. La morale della favola è che l’adozione di una moneta unica in un contesto politico frazionato è contraria alla logica di una unione economica e compromette (come anticipato da Kaldor, 1971) il compimento dell’unione politica.

3. Dal fiscal compact all’external compact

3.1 Saldi settoriali, regole fiscali e egemonia del più forte

L’aritmetica dei saldi settoriali chiarisce che:

(SP – I ) + (T – G) + (M – X) = 0

dove SP è il risparmio privato, I sono gli investimenti privati, T le imposte dirette nette, G i consumi collettivi, M le importazioni di beni e servizi, e X le esportazioni di beni e servizi. Il primo termine fra parentesi è il risparmio netto del settore privato, il secondo quello del settore pubblico, il terzo quello del settore estero. Il deficit delle partite correnti M – X corrisponde infatti in bilancia dei pagamenti all’indebitamento netto del paese verso l’estero, cioè al suo uso di risparmio estero.

Da questa relazione scaturisce una conseguenza essenziale per la sostenibilità di una Unione Economica. Se questa dà come regola ai paesi membri la sterilizzazione del saldo pubblico, cioè T = G, il settore privato può accumulare ricchezza netta (cioè può essere SP > I) solo a fronte di un surplus estero (cioè solo se M < X). Perché ciò accada occorre, di converso, che in qualche altro paese sia M > X, e quindi che, sempre in caso di saldo pubblico “sterilizzato”, il settore privato stia decumulando ricchezza netta (o si stia indebitando). Questo è esattamente il caso dei paesi periferici dell’Eurozona, dove a finanze pubbliche spesso eccezionalmente sane (almeno, stando ai parametri) corrispondeva un crescente indebitamento privato (che nessuno aveva convenienza a monitorare).

Vista alla luce di questa semplice verità contabile, l’attuale polemica sul Fiscal compact perde molto del suo interesse. Nel dibattito giornalistico le stime del suo impatto vanno da un incredibile 50 miliardi, basato su un calcolo errato, a un altrettanto incredibile 5 miliardi, basato su wishful thinking circa le effettive prospettive di crescita. Ma il punto non è quanto ci costerà obbedire a queste regole (che poi, se l’esperienza storica insegna qualcosa, saranno comunque disattese da altri). Il punto è che in una Unione economica e monetaria la sterilizzazione del saldo pubblico è un obiettivo incoerente con il lungo periodo, perché implica che i settori privati di tutti i paesi membri, se desiderano accumulare ricchezza netta, siano costretti a mantenere il proprio paese in posizione di surplus estero strutturale. Ma non tutti i paesi possono essere simultaneamente in surplus: il modello scelto (e imposto) dalla Germania è quindi di corto respiro. Se anche, per assurdo, tutti gli europei diventassero “tedeschi” e tutti insieme esportassero nel resto del mondo, ci sono dubbi che il resto del mondo, composto per lo più da paesi relativamente meno avanzati del nostro (con le note eccezioni, una delle quali – il Giappone – è strutturalmente un esportatore netto), riuscirebbe ad assorbire l’eccesso di offerta di nostri prodotti sui mercati internazionali. La realtà è un’altra: le regole di “sterilizzazione” fiscale, imposte dai paesi del centro nel (legittimo) intento di non assumersi responsabilità per le politiche condotte dagli altri governi nazionali, trasformano l’Eurozona in un gioco a somma nulla dove a un grande esportatore netto corrispondono molti importatori netti (alcuni minuscoli), con una persistenza di squilibri necessariamente foriera di instabilità1.

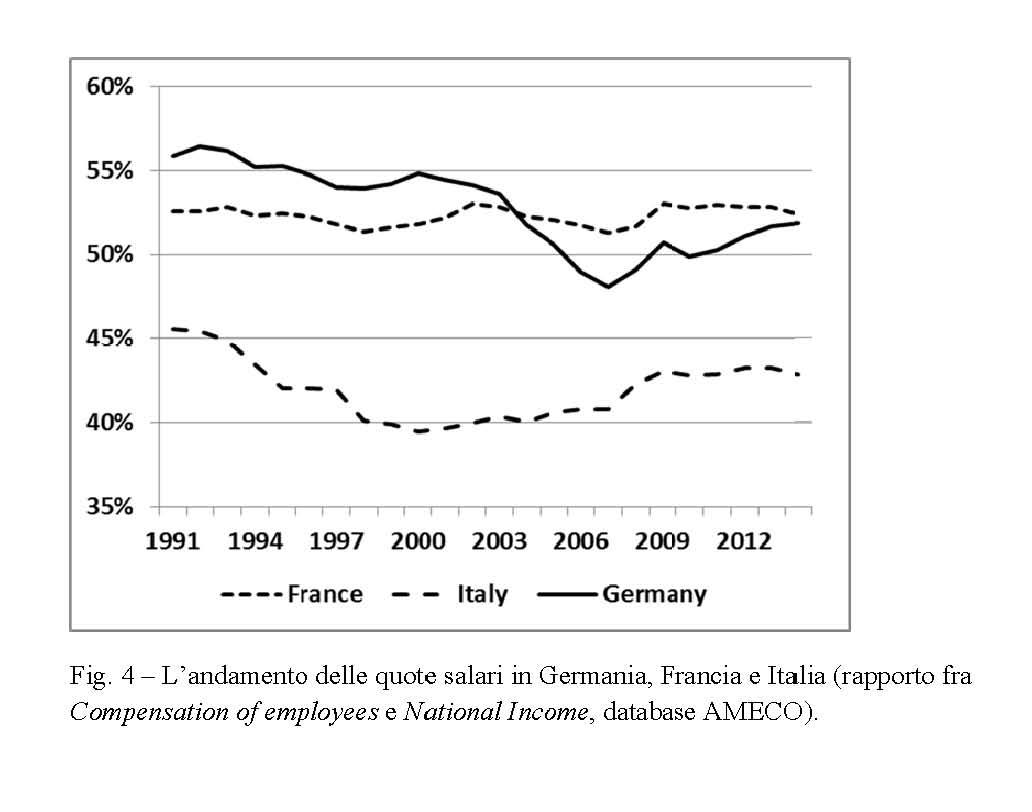

Va anche considerato che adottando regole fiscali che implicitamente esortano ad atteggiamenti mercantilistici, si consegna di fatto l’area economica integrata nelle mani del paese più avanzato, per un motivo estremamente semplice: in un contesto nel quale la flessibilità del cambio è inibita, l’unico elemento sul quale giocare per acquistare rapidamente competitività è la flessibilità al ribasso del salario. Ora, per poter sfruttare questo strumento occorre che ci sia spazio sufficiente, occorre cioè che i livelli retributivi siano sufficientemente elevati da poter essere ridotti senza condannare i lavoratori all’indigenza. Quando la Grecia e il Portogallo sono entrati nell’Eurozona, il loro reddito pro capite medio, a parità di potere d’acquisto e ai prezzi del 1995, era pari a quello della Germania nel 1980 (più di 20 anni prima; World Development Indicators, World Bank, 2013). Detto in altri termini, la Germania aveva spazio per condurre una politica beggar-thy-neighbour di deflazione salariale, e ne ha approfittato, avendo anche (e questo è indubbiamente un merito dei suoi governi precedenti) sufficiente spazio fiscale per finanziarla. Lo mostra il repentino crollo della quota salari da livelli superiori a quelli di molto inferiori a quelli del principale partner commerciale, la Francia, attestata nella Fig. 4, in corrispondenza con le note riforme Hartz. L’Europa della moneta unica è stata, come ormai riconoscono tutte le organizzazioni internazionali non controllate dalla leadership nordeuropea (ILO, 2012), un’occasione unica per la Germania, che ha praticato una forte svalutazione reale competitiva, non essendo più costretta, come lo era all’interno dello Sme, a periodiche rivalutazioni nominali (sei nel corso degli anni ’80). Il dato particolarmente ingiusto di questo atteggiamento, al di là del fatto che esso viola esplicite pattuizioni dei trattati (come gli art. 5 e 150 del TFUE, che richiedono esplicitamente il coordinamento delle politiche economiche e occupazionali), risiede nel fatto che queste politiche sociali aggressive sono state finanziate con un incremento di spesa pubblica destinata a finanziare ammortizzatori sociali e sgravi contributivi, spesa che da un lato si è configurata come un enorme aiuto mascherato al sistema imprenditoriale tedesco (di fatto, una colossale svalutazione fiscale a colpi di esenzioni contributive finanziate dalla fiscalità generale), in barba alle norme sugli aiuto di Stato, e dall’altro ha spinto la Germania a violare, mettendo in difficoltà gli altri paesi membri, le norme di convergenza fiscale che, come abbiamo argomentato, essa aveva sostanzialmente imposto per non cooperare con loro2.

L’instabilità politica ed economica di questo sistema è fin troppo evidente ed avvera le previsioni più fosche di Feldstein (1997).

3.2 Repressione o incentivi?

Prima di passare alla pars construens, può essere utile riassumere il percorso compiuto fin qui. L’Europa della moneta unica è intrinsecamente contraria alla logica di una unione economica, perché in caso di shock esterni la rigidità del cambio nominale costringe a politiche deflazionistiche di distruzione del mercato interno. Anche in condizioni “fisiologiche”, ovvero in assenza di shock, le regole di sterilizzazione del saldo fiscale costringono i paesi membri a giocare al gioco del mercantilismo, orientando le politiche economiche verso un modello di crescita export-led anziché wage-led. A questo gioco vince necessariamente chi parte avvantaggiato, cioè chi si trova in condizioni nelle quali una politica di repressione salariale (e quindi di aumento della disuguaglianza) sia comunque socialmente sostenibile (scaricandone l’insostenibilità sociale sui followers). Indipendentemente dalla sua irrazionalità economica, questo gioco è foriero di tensioni sociali interne e internazionali con esiti potenzialmente distruttivi. Una caratteristica accentuata dal fatto che per difendere un sistema basato su orientamenti economicamente schizofrenici la leadership europea si propone con due ricette che la condannano a una inesorabile perdita di consenso: il primo è quello del perenne atteggiamento sanzionatorio nei riguardi dei paesi “viziosi”, atteggiamento che in re ipsa contribuisce a distruggere in questi ultimi il senso di appartenenza a un disegno comune; il secondo è quello del continuo richiamo a un’ulteriore “unione” di tipo politico, e quindi a un ulteriore accentramento di risorse (in particolare fiscali) presso istituzioni che i cittadini sentono distanti, e delle quali non è assolutamente garantito che opereranno usando queste risorse per promuovere la solidarietà fra paesi membri.

Ma è possibile mai che un progetto di Unione economica debba necessariamente basarsi su un atteggiamento accentratore (quindi imperialistico) e repressivo dei presunti abusi dei paesi viziosi (presunti perché, come abbiamo visto, smentiti dalle analisi degli stessi organi comunitari)?

In linea puramente teorica no. In un mondo di ideale democrazia compiuta, l’incentivo a un corretto funzionamento dell’Unione dovrebbe venire proprio dagli elettorati dei paesi forti, e per capire cosa intendiamo basta dare un’occhiata alla Tav. 2, che confronta i tassi di crescita di salari reali unitari e produttività media del lavoro per macrosettori in Italia e in Germania. Certo, dall’ingresso nell’euro (in effetti, dall’aggancio alla parità di cambio irreversibile, che per l’Italia avvenne di fatto nel 1996) la produttività italiana in tutti i settori è stata inferiore a quella tedesca (molto in agricoltura, poco nei servizi). Ma quello che ha contribuito all’enorme divario nei costi del lavoro è stata la dinamica dei salari reali. Questi in Italia sono cresciuti sostanzialmente in linea con la produttività. In Germania molto meno: la dinamica della produttività è stata superiore a quella dei salari di 2.6 punti nel manifatturieri (in Italia: 0.2), e addirittura di 5.8 punti in agricoltura (in Italia 2.0).

In un normale gioco democratico sarebbe bastato che i lavoratori tedeschi chiedessero ai propri governi di potersi appropriare dei guadagni di produttività del lavoro per equilibrare le dinamiche dei CLUP a livello europeo e non accumulare gli squilibri competitivi che ci stanno distruggendo. Invece della repressione dei “viziosi”, logica economica vorrebbe che l’equilibrio del sistema venisse garantito dall’appropriazione da parte dei “virtuosi” dei benefici che la loro superiore produttività ha permesso loro di conseguire. Questo sarebbe il modo più naturale per evolvere dalla logica della repressione a quella dell’incentivo, e va da sé che questo processo sarebbe facilitato dalla creazione di istituzioni comuni nel mercato del lavoro: un comune contratto di lavoro europeo, un comune sindacato europeo, un comune welfare europeo.

Ma naturalmente questa è utopia. Troppe motivazioni storiche, geopolitiche, antropologiche, e di political economy si oppongono a un simile esito. Per una certa leadership tedesca è estremamente facile motivare presso il proprio elettorato politiche economiche che di fatto ne avvantaggiano solo una parte sempre più ristretta, argomentando presso la residua maggioranza che le difficoltà economiche nelle quali questa incorre con sempre maggior frequenza sono dovute al comportamento irresponsabile dei porco (PIGS) del Sud. E così l’identità europea, minata al Sud dagli atteggiamenti sanzionatori delle istituzioni sovranazionali, viene sbriciolata al Nord dall’atteggiamento irresponsabile dei governi nazionali, con buona pace di chi da sinistra vede ancora nel progetto europeo uno strumento per unire i proletari se non di tutto il mondo, almeno di quella che un tempo ne era la parte più ricca.

3.3 External compact: un nuovo ruolo per la politica dei redditi e fiscale

Le diversità strutturali dei paesi dell’Eurozona generano squilibri di competitività. Questi generano squilibri esterni che non possono essere colmati dai mercati privati (come credeva Emerson, 1991) e non vogliono essere colmati dai governi del Nord (come conferma autorevolmente Bolkestein, 2014). L’unica strada praticabile nell’attuale contesto normativo rimane una risposta deflazionistica, che fa collassare il mercato interno. Ma un’alternativa c’è, e se non verrà scelta dai politici verrà imposta dalla logica dei fatti.

Se l’analisi precedente ha un senso (e, come abbiamo detto e ripetuto, molte diagnosi ufficiali la confermano direttamente o indirettamente), ne consegue che l’unico modo per difendere il percorso di integrazione europea è quello di evitare l’accumulazione di squilibri esterni fra i paesi che la costituiscono, e a questo scopo sono indispensabili due misure: la prima è l’assegnazione dello strumento fiscale all’equilibrio del saldo estero, anziché di quello pubblico; la seconda è il ripristino della flessibilità del cambio nominale, cioè lo smantellamento della moneta unica. In Bagnai (2012) abbiamo definito external compact questo nuovo patto europeo, basato sull’equilibrio di lungo periodo dei saldi delle partite correnti intra-zona.

Inutile ricordare in questo contesto quello che è purtroppo necessario ricordare in altri contesti: scambi esteri equilibrati non significa autarchia. Può invece essere utile far notare come l’idea che gli scambi esteri dovessero nel lungo periodo mantenersi equilibrati, ovvero, in altri termini, che posizioni di squilibrio persistente (positivo o negativo che sia, entrambi essendo due facce della stessa medaglia) siano insostenibili in termini economici e quindi inammissibili in termini politici, era ben chiara, ad esempio, agli architetti del sistema di Bretton Woods, che, pur con tutti i suoi limiti, prevedeva un organismo per il rifinanziamento degli squilibri temporanei (il Fondo Monetario Internazionale), un meccanismo per la correzione degli squilibri fondamentali (il riaggiustamento della parità col dollaro), e uno strumento di ritorsione verso paesi che adottassero un atteggiamento mercantilistico (la clausola della valuta scarsa). L’idea che qui viene espressa, quella secondo cui un’area economicamente integrata ma politicamente non (ancora) integrata debba mirare a scambi esteri equilibrati, non è quindi né originale né eterodossa. Se è stata persa di vista a causa di una ingenua fiducia nei poteri riequilibranti del mercato, e se quindi l’Unione Economica e Monetaria non si è dotata di alcuno dei meccanismi dei quali si era dotato il sistema di Bretton Woods, non è colpa di chi scrive, come non è merito di chi scrive riportare all’attenzione questo dato di pure buon senso.

Come abbiamo argomentato qui e in Bagnai (2012), la realizzazione dell’obiettivo di un equilibrio intra-zona degli scambi esteri passa per l’armonizzazione dei mercati del lavoro, che miri a un allineamento delle retribuzioni alle produttività dei singoli paesi (evitando squilibri come quelli documentati dalla Tav. 2), e per l’assegnazione dello strumento fiscale all’obiettivo di pareggio dei conti esteri. Non sono proposte particolarmente originali: diversi economisti di estrazione post-keynesiana (Hein, 2012) o comunque progressista (Brancaccio, 2008; 2011) le hanno esposte in modo chiaro ed articolato, illustrandone gli ovvi benefici in termini di rilancio della domanda privata e pubblica, e quindi di sostegno anziché di distruzione, del mercato interno nei momenti di crisi. Si tratterebbe, in buona sostanza, di indurre la Germania a giocare effettivamente il ruolo di locomotiva dell’Eurozona, ruolo che certi commentatori superficiali le attribuiscono, ma che essa in effetti finora non ha giocato, non solo perché è stata il secondo paese a minor crescita nel periodo precrisi (dopo l’Italia), ma anche per l’ovvio motivo che un esportatore netto sottrae, invece di aggiungere, domanda ai propri partner (come in Italia pochi hanno avuto il coraggio di notare: forse solo De Nardis, 2010). La presunta locomotiva diventerebbe tale se in essa i salari reali non venissero repressi, e se il governo non comprimesse le spese per infrastrutture, parametrando invece il tasso di crescita della spesa pubblica all’obiettivo di un tasso di crescita dell’economia compatibile con l’equilibrio della bilancia dei pagamenti, secondo il modello di crescita vincolata all’equilibrio esterno proposto da Thirlwall (1979).

Gli autori di queste proposte, in sé condivisibili, le portano avanti come strumento per rendere sostenibile l’euro nel contesto di un’area valutaria non ottimale. Certo, la propulsione della domanda nei paesi in surplus sarebbe una risposta relativamente più “di mercato” alternativa rispetto alla mobilità dei fattori (leggi: emigrazione dalle aree più arretrate) o ai trasferimenti pubblici dal Nord al Sud, e in quanto tale contribuirebbe ad attutire gli squilibri generati dalla rigidità del cambio.

Purtroppo questi nobili intenti “miglioristi” urtano contro un dato di fatto piuttosto evidente: la politica economica dei paesi del Nord è andata in posizione diametralmente opposta a quella che essi auspicano. Ciò rende inevitabile affrontare con decisione il nodo del problema, e, anziché chiedersi come attenuare gli squilibri a valle, abolire il meccanismo che li crea a monte, cioè, appunto la rigidità del cambio. Un percorso che molti autori keynesiani o progressisti non sembrano disposti a intraprendere per motivi ideologici (la tradizionale sfiducia keynesiana verso gli aggiustamenti di prezzo, visti come intrinsecamente “neoclassici”), ma che diventa ineludibile a fronte della gravità della crisi, e che ha radici tanto profonde quando dimenticate nel pensiero economico progressista, e in particolare in Meade (1957).

3.4 External compact: l’ineludibile ruolo del tasso di cambio

In presenza di elettorati nazionali incapaci di appropriarsi dei guadagni di produttività da essi conseguiti, e con la prospettiva di creare governi sovranazionali non ispirati a principi di solidarietà, in un clima che tende a distruggere il senso della comune appartenenza europea, è doveroso riflettere sulle tre funzioni che il tasso di cambio assolve nel disciplinare i rapporti economici fra i paesi: quella di riequilibrio dei conti esteri (rebalancing), quella di segnalazione ai mercati di squilibri fondamentali (signaling), e quella di incentivo al rispetto degli accordi internazionali (enforcement).

La funzione di riequilibrio è piuttosto ovvia e descritta in qualsiasi manuale di macroeconomia. Ai commentatori che descrivono la flessibilità del cambio come una “droga” che permette di rinviare le necessarie riforme risponde, come abbiamo già visto, una copiosa e raffinata letteratura scientifica, la quale dimostra come sia invece la rigidità del cambio a determinare (via mobilità dei capitali) l’allentamento dei vincoli di bilancio dei vari operatori. La “droga” effettivamente è il debito estero (come riconosce esplicitamente Constancio, 2013), e la rigidità del cambio ne è in qualche modo il pusher, facilitando la circolazione internazionale dei capitali. Vanno anche ricordate due ulteriori distorsioni dell’economia reale determinate dalla moneta unica, spesso trascurate nel dibattito nonostante siano ben attestate in letteratura. Il cambio fisso ha effetti allocativi perversi, sia perché l’accresciuta mobilità del capitale spinge a uno sfruttamento esasperato dei vantaggi comparati, determinando la specializzazione di certi paesi in specifici settori produttivi e rendendoli così più esposti a shock idiosincratici (il noto argomento di Krugman, 1993; si veda anche Frankel, 1999), sia perché le difficoltà che incontra il settore tradable dei paesi per i quali la moneta unica risulta sopravvalutata spingono gli imprenditori a spostarsi sul settore non tradable, da cui la non casuale esplosione di bolle immobiliari nei paesi periferici dell’Eurozona, ovvia conseguenza di una difficoltà del settore tradable, associata alla facilità di ottenere credito (anche per investimenti non necessariamente produttivi). Detto in altre parole, contrariamente al wishful thinking di chi credeva che l’ottimalità di un’area valutaria potesse prodursi endogenamente ex post (uno per tutti: Rose, 2000), l’evoluzione storica ha dato ragione a chi, come Krugman, riteneva che sarebbe l’unione monetaria avrebbe endogenamente esasperato la non ottimalità di una data area valutaria.

Ma quella di riequilibrio (dei conti esteri e dell’allocazione delle risorse fra paesi e settori) è solo una delle funzioni della flessibilità del cambio. In questo contesto è altrettanto rilevante la funzione di segnalazione degli squilibri fondamentali di un paese, evidenziata in letteratura da Tornell e Velasco (1995, 2000) e che abbiamo già descritto. Agli apostoli della “credibilità” come valore assoluto va ricordato in modo estremamente pragmatico che forse per certi paesi sarebbe stato meglio essere meno credibili e indebitarsi di meno. Ma questo avrebbe richiesto che fossero dotati di un cambio flessibile in grado di assolvere alla propria funzione di signaling, mettendo in guardia i mercati finanziari e costringendoli a internalizzare, via perdite da svalutazione, i costi delle proprie scelte errate, che invece ora vengono per lo più socializzati a spese dei contribuenti.

Infine, last but not least, nel contesto di un percorso di integrazione economica europea bisogna riflettere sulla terza funzione della flessibilità del cambio, quella di enforcement degli accordi internazionali, descritta lucidamente da Meade nel 1957. L’argomento è estremamente semplice e drammaticamente attuale (anche se stupisce per la sua preveggenza, considerando che nel 1957 l’Europa era integrata in un sistema mondiale di cambi fissi ma aggiustabili). Come dice Meade, se si vuole preservare l’occupazione (cioè evitare di correggere gli squilibri esterni con politiche deflazionistiche come quelle del gold standard), e si vuole preservare l’integrazione commerciale (cioè evitare di correggere gli squilibri ricorrendo a barriere tariffarie o non tariffarie), a fronte di un paese come la Germania, che storicamente subordina l’obiettivo dell’integrazione internazionale al mantenimento della stabilità dei prezzi interni “a greater use of the weapon of exchange-rate variations will have to be made” (Meade, 1957, p. 392). Detto in altri termini, in un contesto di cambi nominali flessibili, chi praticasse politiche beggar-thy-neighbour di svalutazione reale come quelle messe in opera dalla Germania godrebbe di un beneficio solo transitorio rispetto ai propri partner, perché la maggior domanda dei suoi prodotti determinerebbe un apprezzamento del suo cambio nominale. In questo modo, invece di traslare sui paesi più deboli i costi della svalutazione interna (forzando paesi a basso reddito pro capite a diminuirlo ulteriormente per mantenere competitività), i paesi forti sarebbero costretti a gestirli in casa propria, il che costituirebbe, per loro, un ovvio incentivo a rispettare gli obblighi di coordinamento internazionale delle politiche economiche (e in particolari occupazionali) sanciti dal TFUE, oltre che dalla razionalità economica.

Questa funzione della flessibilità del cambio, ben chiara a Meade nel 1957 (vale anche la pena di ricordare che nel 1977 Meade conseguì il Nobel), è totalmente assente dal panorama dell’attuale dibattito. Eppure, essa rimane cruciale. Come Meade chiarisce bene, in un percorso di integrazione economica la flessibilità del cambio è uno strumento difensivo, uno strumento che i governi devono avere a disposizione per non usarlo, ma del quale sarebbe fatale privarsi. In altri termini, la priorità, in un percorso di integrazione, deve essere evidentemente quella dell’armonizzazione e integrazione dei mercati (cominciando da quelli reali) e delle politiche (cominciando da quelle fiscali). Ma se un paese si lascia andare ad approcci eccessivamente inflazionistici è opportuno che la sua condotta venga segnalata ai mercati dalla variazione del cambio, così come se un paese pratica politiche deflazioniste scoordinate e ottusamente aggressive è opportuno che la variazione del cambio intervenga a ripristinare l’equilibrio.

Meade chiarisce bene che flessibilità del cambio non deve essere inteso come sinonimo di svalutazione del cambio. È chiaro nel pensiero di Meade quello che indipendentemente stiamo cercando di riportare all’attenzione del dibattito (Bagnai, 2012b): l’esigenza che un percorso comune di integrazione sia basato su regole simmetriche e sul coordinamento delle politiche economiche. In mancanza di questo coordinamento la variazione del cambio è uno strumento del tutto illusorio, come Meade afferma in modo assolutamente condivisibile. Ma occorre anche che le regole in base alle quali un’unione è gestita siano simmetriche, e i riallineamenti del cambio lo sono intrinsecamente: la svalutazione di qualcuno è sempre la rivalutazione di qualcun altro, mentre l’austerità di un paese non implica necessariamente una compensazione in termini di politiche più espansive da parte degli altri membri di un’area economica integrata. A chi obietta che i riallineamenti nominali sono un gioco a somma nulla, oltre controbattere citando la letteratura scientifica che testimonia il contrario nel caso delle economie meno avanzate (ad esempio Levy-Yeyati e Sturzenegger, 2003), si può far notare che l’unica alternativa a nostra disposizione, l’austerità competitiva, si è rivelata un gioco a somma negativa (Tav. 1). Nessuno sostiene che la leva del cambio sia uno strumento di crescita duratura. Privarsene però costringe ad aggiustamenti “keynesiani” della bilancia dei pagamenti (basati cioè su tagli di reddito) che avvitano il sistema in una spirale deflazionistica, con il rischio di una rilevante distruzione di capacità produttiva (Gawronski, 2014).

4. Conclusioni

La fine dell’euro è inevitabile. Nella storia economica dell’umanità non è mai stato commesso un simile atto di hybris, e la vendetta degli dei (i mercati) incombe sui suoi autori (i governi europei). Chi paragona l’euro al gold standard pecca di una estrema superficialità. Come chiariscono in modo estremamente documentato Catão e Solomou (2003), anche il gold standard, come l’Eurozona, era un sistema “centroperiferia”, ma in esso fra il centro (Inghilterra, Germania, Francia e Stati Uniti) e la periferia era garantita una notevole flessibilità del cambio effettivo nominale, determinata, fra l’altro, dal fatto che la periferia adottava sistemi a tallone argenteo o a corso forzoso. E questa flessibilità, si badi bene, vigeva in un sistema politico nel quale il suffragio non era universale, e nel quale, all’occorrenza, si potevano reprimere i moti di piazza a colpi di cannone, come fece il generale Bava-Beccaris. Che l’assenza di questa flessibilità sia socialmente sostenibile nell’attuale contesto politico è una illusione tanto pia quanto pericolosa. Il problema quindi non è se, ma come, quando, e come continuare a crescere dopo.

In questo articolo abbiamo cercato di rispondere all’ultima di queste domande.

I maggiori progressi dell’integrazione economica europea sono stati realizzati in presenza di valute nazionali e in regime di cambi fluttuanti o fissi ma aggiustabili. Così sarà anche per i futuri progressi, una volta lasciata dietro le spalle la battuta d’arresto determinata da quel tragico sovvertimento delle priorità rappresentato dalla moneta unica. Possiamo affermare con Meade (1957) che il cambio flessibile è il peggior regime di cambio, eccetto tutti gli altri. Una parafrasi di una nota frase di Churchill, riferita alla democrazia, parafrasi che, vista col senno di poi, nel 2014, lascia una sottile inquietudine: è infatti difficile sfuggire alla sensazione che con l’abbandono della flessibilità, oltre ai redditi delle classi subalterne sia stata in qualche modo compressa, nei paesi periferici, anche la democrazia. Le distorsioni allocative e gli incentivi perversi determinati dall’inibizione dei mercati valutari sono qualcosa che l’Unione Europea non può più permettersi. Dopo la storia, anche l’economia lo ha ormai ammesso, come abbiamo cercato di documentare in questo lavoro. Occorre quindi che gli uomini di buona volontà studino come correggere questo errore per riprendere quel cammino al termine del quale, come auspicava Kaldor nel 1971, l’unione monetaria si presenterà come uno sbocco naturale e non traumatico. Un cammino che richiederà decenni, e nel quale forzare le tappe rischia di farci tornare indietro di secoli.

* Department of Economics, Gabriele d’Annunzio University and a/simmetrie May 2014

Note

1 Non va nemmeno trascurato il fatto che il Fiscal compact si qualifica come l’ennesima riproposizione di regole rigide con applicazione flessibile (secondo la nota critica di Buiter et al., 1992). Questa di per sé pone enormi problemi di moral hazard a livello delle istituzioni politiche nazionali, oltre a lasciar supporre che i margini di discrezionalità siano lasciati ad arte, per piegare l’applicazione delle regole ai rapporti di forza che di volta in volta si vengono a creare all’interno dell’UE.

2 Dal 2000 al 2005 il deficit pubblico tedesco è aumentato di quasi 5 punti di Pil (da un surplus di 1.3 nel 2000 a un deficit di -3.4 nel 2005), partendo da una situazione nella quale la Germania era già sul filo del parametro di Maastricht in termini di debito pubblico (60.2%). Questo aumento è dovuto a maggiori spese (da 923 a 1043 miliardi di euro), non a minori entrate (passate da 946 a 969 miliardi), e le maggiori spese (per circa 120 miliardi) sono spiegate per più di due terzi da sostegni all’economia attraverso sussidi alle imprese e politiche “attive” del mercato del lavoro (per circa 90 miliardi complessivi), mentre, ad esempio, le spese per l’istruzione sono aumentate di soli 8 miliardi e quelle per l’edilizia popolare di appena 3 miliardi (OECD, 2014).

Bibliografia

Albertini, M. (1963-1993), Il federalismo, il Mulino, Bologna.

Alesina, A. (1997) “Comments” a Obstfeld (1997).

Alesina, A., Drazen, A. (1991). “Why Are Stabilizations Delayed?” American Economic Review 81(5), 1170-1188.

Bagnai, A. (2012) Il tramonto dell’euro, Reggio Emilia: Imprimatur.

Bagnai, A. (2012b) “Crisi finanziaria e governo dell’economia”, Costituzionalismo.it, 10 gennaio 2012, http://www.costituzionalismo.it/articoli/406/.

Bagnai, A. (2013) "Unhappy families are all alike: Minskyan cycles, Kaldorian growth, and the Eurozone peripheral crises", chap. 6 in O. Dejuan, E. Febrero, J. Uxó (eds.), Post-Keynesian views of the crisis and its remedies, London, New York: Routledge.

Bolkestein, F. (2014) “The present state of the Economic and Monetary Union”, relazione presentata alla conferenza “Un’Europa senza euro”, organizzata dall’Associazione Italiana per lo Studio delle Asimmetrie Economiche, Roma, 12 Aprile 2014

Brancaccio, E. (2008) “Deficit commerciale, crisi di bilancio e politica deflazionista”, Studi Economici, No. 96.

Brancaccio, E. (2011) “Crisi dell’unità europea e standard retributivo”, Diritti, lavori, mercati, 2, 199-214.

Buiter, W.H., Corsetti, G., Roubini, N. (1992). "`Excessive Deficits': Sense and Nonsense in the Treaty of Maastricht," CEPR Discussion Papers, 750.

Buiter, W.H. (2006) "The 'Sense and Nonsense of Maastricht' Revisited: What Have we Learnt about Stabilization in EMU?," Journal of Common Market Studies, 44, 687-710

Castaldi, R. (2012) “La moneta unica e l'unione politica”, relazione presentata al XXVI convegno SISP, Università di Roma III, 13-15 settembre 2012.

Catão, L.A.V., Solomou, S.N. (2005.) "Effective Exchange Rates and the Classical Gold Standard Adjustment," American Economic Review, 95(4), 1259-1275.

Constancio, V. (2013) “The European Crisis and the role of the financial system”, prolusione alla conferenza “The crisis in the euro area”, Atene, 23 maggio 2013, http://www.ecb.europa.eu/press/key/date/2013/html/sp130523_1.en.html

De Grauwe (1998) “The euro and financial crises”, Financial Times, 20 febbraio 1998, http://www.econ.kuleuven.be/ew/academic/intecon/Degrauwe/PDGpapers/FT_articles/FT%201998%2002.htm

De Nardis, S. (2010) “Se la locomotiva va nella direzione sbagliata”, Lavoce.info, 22 ottobre 2010, http://archivio.lavoce.info/articoli/pagina1001966.html.

Dornbusch, R. (1996), “Euro fantasies”, Foreign Affairs, vol. 75, n. 5.

Draghi, M. (2012) “A route for Europe”, prolusione tenuta alla giornata in memoria di Federico Caffè, Rome, 24 maggio 2012, Dipartimento di Economia e Diritto dell’Università “La Sapienza”, http://www.ecb.europa.eu/press/key/date/2012/html/sp120524_1.en.html

Draghi, M. (2014) “A consistent strategy for a sustained recovery”, lezione tenuta a Sciences Po,

Parigi, 25 marzo 2014, http://www.ecb.europa.eu/press/key/date/2014/html/sp140325.en.html

Emerson, M. (1990) “One market, one money”, European Economy, 44, 1-347.

Erber, G., Fritsche, U. (2009) "Productivity Growth in Germany: No Sustainable Economic Recovery in Sight," Weekly Report, DIW Berlin, German Institute for Economic Research, vol. 5(3), pages 19-25.

Feldstein, M. (1997) “Emu and international conflict”, Foreign Affairs, 76, 60-73.

Feldstein, M. (2005) “The euro and the stability pact”, Journal of Policy Modeling, 27, 421-426.

Feldstein, M. S. (2011). "The Euro and European Economic Conditions." NBER, WP 17617 (November).

Fernández-Villaverde, J., Garicano, L. Santos, T. (2013) "Political Credit Cycles: The Case of the Eurozone," Journal of Economic Perspectives, 27(3), 145-66.

Fondo Monetario Internazionale (2013), World Economic Outlook Database, Ottobre 2013,

Frankel, J.A. (1999) “No single currency regime is right for all countries or at all times”, Essays in International Finance, No. 215, Princeton University.

Frenkel, R., Rapetti, M. (2009) “A developing country view of the current global crisis: what should not be forgotten and what should be done”, Cambridge Journal of Economics, 33, 685-702.

Gawronski (2014) “A tale of two gaps”, relazione presentata al convegno “Un’Europa senza euro”, Roma, 12 aprile 2014.

Giavazzi, F., Pagano, M. (1988) “The advantage of tying one’s hand: Ems discipline and central bank credibility”, European Economic Review, 32, 1055-1082.

Granville, B. (2013) "The Current Eurozone – an impediment to critical French reform," Working Papers 42, Queen Mary, University of London, School of Business and Management, Centre for Globalisation Research.

Hein, E. (2012) “Finance-dominated capitalism, re-distribution and the financial and economic crises – a European perspective”, Mpra Paper, n. 35903, 12 gennaio.

ILO (2012) Global Employment Trends 2012, Ginevra: United Nations International Labour Office.

Kenen, P.B. (1969) “The theory of Optimum Currency Areas: an eclectic view”, in Mundell, R.A., Swoboda, A.K. (eds.) Monetary Problems of the International Economy, Chicago: University of Chicago Press, 41-60.

Krugman, P. (1993) “Lessons from Massachussets for EMU”, in Torres, F. e Giavazzi, F. (a cura di), Adjustment and Growth in the European Monetary Union, Oxford, Mew York, Melbourne: Cambridge University Press, pp. 241-261.

Kunert, U., Link, H. (2013) “Transport Infrastructure: Higher Investments Needed to Preserve Assets”, DIW Economic Bulletin 10.2013.

Kydland, F., Prescott, E. (1977) “Rules Rather Than Discretion: The Inconsistency of Optimal Plans," Journal of Political Economy, vol. 85(3), pages 473-91.

Lane, P. R., Milesi-Ferretti. G.M. (2007), "The External Wealth of Nations Mark II", Journal of International Economics, 73, November, 223-250).

Levy-Yeyati, E., Sturzenegger, F. (2003) "To Float or to Fix: Evidence on the Impact of Exchange Rate Regimes on Growth," American Economic Review, 93(4), 11731193.

Mangiardi, U. (2012), “Intervista a Luigi Zingales: la crisi dell'Ue era premeditata”, Tagli, 19 dicembre 2012, http://tagli.me/2012/12/19/1932.

Meade, J.E. (1957) “The balance-of-payments problems of a European free-trade area”, The Economic Journal, 67, 379-396.

Merler, S., Pisani-Ferry, J. (2012) “Sudden stops in the Euro area”, Bruegel Policy Contributions, No. 6, marzo.

Nordhaus, W. (1975) “The political business cycle”, Review of Economic Studies, Vol. 42(2), pp. 169-190.

Obstfeld, M. (1997) "Europe's gamble," Brookings Papers on Economic Activity, vol. 28(2), pp. 241-317.

OECD (2014) OECD.Stat Extracts, http://stats.oecd.org/Index.aspx.

Prodi, R. (2001) “Prodi pledges to make role more visible after attacks on leadership”, intervista rilasciata al Financial Times, 5 dicembre 2001, p. 1 (edizione di Londra).

Rose, A.K. (2000) “One money, one market: the effect of common currencies on trade”, Economic Policy, 30, 9-45.

Sala-i-Martin, X., Sachs, J. (1991) “Fiscal Federalism and Optimum Currency Areas: Evidence for Europe From the United States,” NBER Working Papers 3855, National Bureau of Economic Research.

Salvatore, D. (1997) “The common unresolved problems within Ems and the Emu”, American Economic Review, vol. 87, n. 2, pp. 224-226.

Spinelli, Altiero, 1991, Diario Europeo (1970-1976), a cura di E. Paolini, il Mulino, Bologna.

Tabellini, G. (1988) "Centralized Wage Setting and Monetary Policy in a Reputational Equilibrium," Journal of Money, Credit and Banking, vol. 20(1), 102

Thirlwall, A.P. (1979) "The Balance of Payments Constraint as an Explanation of International Growth Rate Differences," Banca Nazionale del Lavoro Quarterly Review, Banca Nazionale del Lavoro, vol. 32(128), pages 45-53.

Thirlwall, A.P. (1991) “Emu is no cure for problems with the balance of payments”, Financial Times, 9 ottobre 1991.

Tornell, A. Velasco, A. (1995) "Fixed versus Flexible Exchange Rates: Which Provides More Fiscal Discipline?," NBER Working Papers 5108, National Bureau of Economic Research, Inc.

Tornell, A., Velasco, A. (2000) "Fixed versus flexible exchange rates: Which provides more fiscal discipline?," Journal of Monetary Economics, vol. 45(2), pages 399-436.

World Bank (2013) World Development Indicators, http://data.worldbank.org/datacatalog/world-development-indicators.

{kind=link}

Add comment