Verso nuovi equilibri

La sfida per il nuovo ordine mondiale

di Renato Strumia

L’attacco della Russia all’Ucraina ha già reso chiaro, a tutti, che la posta in gioco è molto più alta di un conflitto di confine tra paesi legati tra di loro da una storia millenaria.

L’attacco della Russia all’Ucraina ha già reso chiaro, a tutti, che la posta in gioco è molto più alta di un conflitto di confine tra paesi legati tra di loro da una storia millenaria.

A tutti dovrebbe essere ormai chiaro che è in corso una guerra per procura tra Russia e Nato, con l’Ucraina come vittima sacrificale; una guerra il cui obiettivo finale è disarticolare e degradare la Russia, per consentire agli USA di mettere poi nel mirino la Cina, la cui ascesa sta minando, in chiave strategica, un modello egemonico in evidente difficoltà.

L’orrore per la tragedia è indicibile, ma questa cesura devastante può aiutarci a capire, un po’ di più, il mondo che verrà. Non è detto che il nostro impegno serva, nel costruire un mondo migliore di quello che abbiamo alle spalle; ma almeno possiamo tentare una elaborazione meno scadente della complessità del sistema globale e pensare (in prospettiva) vie d’uscita più coerenti con la nostra visione del mondo.

In questi trent’anni abbiamo trattato la globalizzazione come un processo scontato, un’estensione senza fine della forma di produzione e di scambio modellato sul sistema capitalistico, nella sua tarda versione americana.

Un allargamento continuo della dimensione produttiva e della sfera del consumo, teso a coprire tutta la superficie terrestre, per inglobare anche le regioni più remote e impenetrabili in un unico sistema di vita e di valori. Un processo che è andato avanti di pari passo con la crescita ipertrofica della finanza, ormai sganciata dal reale: il debito globale ormai vale 3 o 4 volte il PIL del pianeta Terra.

Questo processo sembrava avviato verso un esito scontato, con una crescente integrazione funzionale: da una parte la progettazione, il governo, la concentrazione dei profitti, la supremazia tecnologica ed il dominio militare; dall’altra la fabbrica-mondo, la forza lavoro a basso costo, i bassi vincoli ambientali, la subordinazione nelle catene del valore, lo sfruttamento del suolo e del territorio, la dipendenza strutturale.

Molti segnali di crisi avevano evidenziato che non tutto andava bene: già dalla crisi finanziaria del 1997, alcuni paesi del sud-est asiatico avevano provato a testare percorsi di fuoriuscita non in linea con le direttive del FMI e i consigli delle banche private occidentali. Ad esempio, bloccando i movimenti di capitale, per proteggere il proprio sistema finanziario dalle tempeste della speculazione.

Ma è con la crisi del 2008 che cominciano a consolidarsi modelli e teorie economiche che si discostano dalla visione del mondo mainstream delle scuole dottrinarie anglosassoni. Non si tratta solo di approcci ideologici diversi destinati a scontrarsi solo in teoria: ora c’è anche una parte di mondo che, dentro il sistema capitalistico, cerca di funzionare in modo diverso, ritagliarsi un ruolo autonomo, crearsi il proprio spazio. Ed è una parte di mondo che conosce tassi di sviluppo accelerati, che ha l’ambizione di scalzare l’avversario, di mettere in crisi i vecchi equilibri in funzione dei propri interessi. Di lanciare la sfida, insomma…

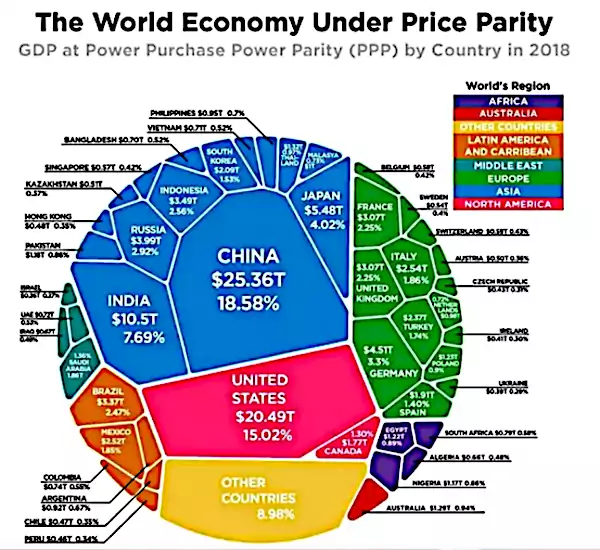

La centralità dell’occidente, inteso come Anglosfera + Europa, si è ridotta in termini demografici sotto il 15% della popolazione mondiale. Il peso economico in termini di PIL sta seguendo la stessa traiettoria, così come i flussi commerciali e finanziari.

Dalla tabella si nota come siano cambiati i rapporti di forza in termini geo-economici in questi ultimi 70 anni, con la forte accelerazione dopo la fine dell’URSS ed il pieno sviluppo della globalizzazione.

Si vede che oggi l’Asia produce oltre il 50% del PIL mondiale, mentre il Nord-America è sceso al 22% e l’Europa è destinata ad un ruolo sempre più marginale, dato che Germania, U.K., Francia, Italia e Spagna, sommate, faticano a raggiungere l’11%, mentre l’intero continente arriva al 17%. Invece cresce l’India, che già ora è al terzo posto del podio, insieme ad una pattuglia di paesi che hanno grandi leve e forti ambizioni, oltre che potenzialità, come Brasile, Messico, Indonesia, Turchia.

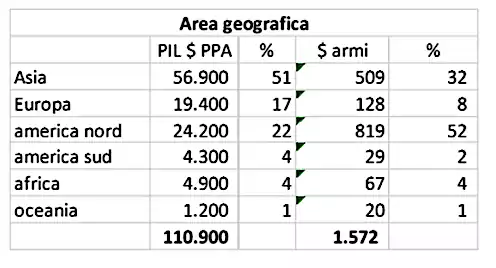

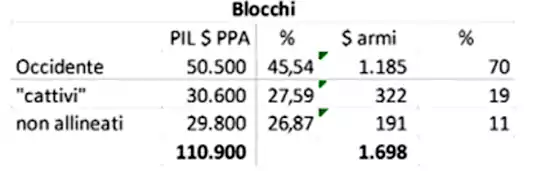

E’ abbastanza evidente anche lo squilibrio della spesa in armamenti, perché l’Asia produce il 51% del PIL ma spende “solo” il 32% in armi, mentre a rovescio l’America del Nord, con il 22% del PIL, copre ben il 52% della spesa per le armi. Se poi andiamo ad isolare i “cattivi” (Cina, Russia, Iran) scopriamo che le cose stanno ancora diversamente:

L’"Occidente”, con il 45% del PIL mondiale, produce/compra il 70% della spesa militare.

Il fulcro della spesa in armamenti è ovviamente negli Usa, che con i loro 780 miliardi di dollari annui coprono il 40% della spesa mondiale in questa particolare “merce”, mentre la Cina è solo seconda con 250 miliardi di dollari. La Russia viene molto dopo, con poco più di 60 miliardi di spesa.

Non si poteva pensare che questo squilibrio durasse a lungo senza entrare in una fase di forte tensione. La Russia non è competitiva sul piano tecnologico e militare con la Nato e con gli Usa, ma certamente ha nella deterrenza nucleare un punto di forza che non la mette (ancora?) in una situazione di inferiorità. Il riconoscimento del proprio rango, come potenza nucleare globale, è probabilmente uno degli obiettivi della strategia putiniana, tesa ad impedire la riduzione della Russia a potenza regionale di secondo piano, priva di vera sovranità e indipendenza.

Tuttavia il logoramento nel lungo periodo e il degrado progressivo della struttura politico- militare russa sono l’obiettivo ultimo degli Usa, che usano l’Ucraina come cuneo piantato nell’area di influenza del nemico, puntando alla guerra “lunga” senza intervento diretto.

D’altronde la strategia del contenimento e del bilanciamento tramite la deterrenza della “mutua distruzione assicurata” è in fase di superamento: da decenni gli Usa pensano e pianificano l’applicazione della teoria del “primo colpo”, cioè l’annientamento del potenziale nemico in pochi minuti. E piazzare le batterie missilistiche a 180 chilometri da Mosca sarebbe certamente un grosso passo in avanti su questa strada.

Ma quello che più interessa qui, sul piano economico e geo-politico, è capire come evolverà questa situazione. Ad oggi la Russia rappresenta, di fatto, una sorta di scudo militare per tutto l’insieme dei paesi che non si vogliono prostrare alle direttive di Washington. In testa la Cina, ovviamente, che rappresenta il competitore strategico per gli Usa, sin dalla scelta di Obama di ritirarsi dal quadrante medio-orientale per concentrarsi sull’Indo-Pacifico (Pivot to Asia).

Se la strategia Usa di logoramento della Russia, tramite Ucraina, non funzionasse, le velleità degli sfidanti potrebbero trovare fertile terreno di impianto. Naturalmente alla Cina serve tempo per diventare uno sfidante credibile e la mossa di attacco di Putin contro Kiev è perlomeno prematura: ma non sempre nella storia si può scegliere il proprio momento.

Se invece le armate russe si impantanano nelle steppe attorno alle città ucraine, o addirittura subiscono la controffensiva, trasformandosi in facili bersagli delle armi Nato sempre più sofisticate fornite a Zelenski, per i cinesi e gli altri “refrattari” diventa più difficile giocare in proprio. Gli Usa saranno riusciti a “comprare tempo” e procrastinare il loro progressivo declino egemonico.

Nel frattempo però nessuno starà con le mani in mano. Gli Usa sono alla ricerca di spasmodiche prove di fedeltà nel proprio sistema di alleanze, nel sistematico tentativo di stringere i bulloni sul piano militare, commerciale e finanziario.

Per quello che serve, l’appoggio internazionale alle mozioni Usa all’Onu sul caso Ucraina è stato sufficiente, ma non entusiasmante: contrari ed astenuti hanno totalizzato un insieme che corrisponde a metà della popolazione mondiale, coincidente con i paesi a più alto tasso di sviluppo e quindi più diffidenti verso la strategia yankee.

Il sistema delle sanzioni, l’esclusione della Russia dai circuiti Swift, il tentativo di provocare un default surreale (in presenza di liquidità e disponibilità del debitore ad onorare i propri impegni), il blocco o addirittura il sequestro delle riserve valutarie della banca centrale, non possono che spingere ad un ripensamento radicale dei creditori nei confronti degli Usa e del dollaro.

Un’economia che ha il rapporto debito/Pil al 137% (cresciuto in 10 anni di quasi 40 punti) non è proprio il massimo di affidabilità. Se poi si mette anche a sequestrare le proprietà nazionali altrui per diatribe geopolitiche, allora non è più da considerare un posto sicuro dove mettere i soldi.

Per la Cina si tratta di ripensare all’utilizzo delle proprie riserve, smettere di usare i suoi enormi avanzi commerciali (cresciuti anche con i dazi di Trump) per acquistare buoni del tesoro americani, che in questi anni di tassi zero hanno reso poco e hanno sostenuto l’avversario (ora in procinto di diventare nemico). Infatti da inizio anno gli investimenti cinesi in bond Usa sono calati e forse è anche questo che ha convinto la FED ad alzare i tassi per attirare capitali, fronteggiare l’inflazione e confermare i Treasury come porto sicuro e remunerativo in condizioni di tempesta.

Ma la strategia americana non sembra ancora funzionare, per il momento, per piegare la Russia: a fronte dei 100 miliardi dei costi della guerra, Mosca sostiene di averne incassati 150 dal rincaro dei prezzi di petrolio, gas e carbone. In compenso la mossa del blocco delle riserve (attuata, pare, su proposta di Draghi) ha fatto capire alla Cina, alla Russia, ma anche all’India e agli altri Brics, che è meglio pensare, con calma, a circuiti monetari alternativi, a sistemi di scambio commerciali de- dollarizzati, a riserve valutarie sganciate dal dollaro e lontane dai forzieri dell’occidente. La Cina sta lavorando in parallelo al progetto di un yuan digitale emesso dalla banca centrale, per farlo diventare nel tempo moneta di scambio.

Siamo solo agli inizi, ma intanto negli anni la percentuale di riserve in dollari delle banche centrali è calata dal 70 al 57%, con un trend che può diventare esiziale per la sopravvivenza della supremazia del dollaro.

Se progressivamente il sistema di scambi commerciali su materie prime e semilavorati prendesse una strada diversa dalla fatturazione in dollari, ne vedremmo delle belle.

Per intanto dobbiamo registrare un’ampia serie di contraddizioni, che caratterizzano l’attuale fase di slowbalization, come viene definita la crisi della globalizzazione in corso. Dall’invito della Yellen a procedere ad un reshoring delle produzioni, per spostarle in paesi più sicuri dal punto di vista geopolitico, al “protezionismo tecnologico selettivo” per impedire ai concorrenti pericolosi e cattivi di acquisire dati e know-how di importanza strategica, tutto lascia presumere che stiamo andando verso una nuova partizione del mondo.

Ma non sarebbe possibile per i paesi ribelli, al momento, pensare di continuare a crescere senza essere agganciati all’economia mondiale del “primo mondo”. Ecco perché è particolarmente complicato il dilemma cinese della “doppia circolazione”: continuare ad esportare, tramite le vie della seta e la Belt Road Iniziative, ma fare decollare anche una forte crescita interna di carattere autonomo per seguire una traiettoria più stabile e sganciata dai cataclismi speculativi altrui. In sostanza Pechino comincia a pensare che è inutile continuare a produrre giganteschi avanzi commerciali, per poi rischiare di vederseli “sequestrare” dall’egemone: meglio consumarli all’interno, appagando i compressi bisogni sociali con un’espansione autocentrata. Una strategia che risolverebbe vecchi e nuovi problemi, ripianerebbe le bolle immobiliari, metterebbe una pezza al conflitto città-campagne e stabilizzerebbe le tensioni politiche interne.

Dall’altro lato è impensabile che Usa ed Europa possano rinunciare in breve tempo all’enorme flusso di merci che arrivano dalla fabbrica del mondo, che ingloba la Cina e i suoi satelliti asiatici. I guasti nelle catene produttive e logistiche causati dal Covid sono ancora ben lontani dall’essere riparati, e l’ondata di inflazione che ha fatto impennare i prezzi fino all’8-10% sia in Europa che in Usa, segnalano un problema serio, destinato a rimanere con noi a lungo.

Come e quando questi prezzi rientreranno nella normalità? L’inflazione rischia di tornare ad essere un fenomeno strutturale? Siamo ad una svolta del ciclo economico con il ritorno della stagflazione?

In fondo l’azzeramento dell’inflazione è stata una vittoria di classe: è passata sul cadavere dei movimenti sindacali e sulla distruzione di ogni forma di indicizzazione salariale, automatica o contrattata che fosse; ha significato la resurrezione della rendita finanziaria ed il recupero della stabilità dei profitti; una vittoria ottenuta con la delocalizzazione e quindi la possibilità di importare merci a basso costo, perché prodotte con forza lavoro poco costosa.

Ora questi successi sono a rischio: il covid ed il blocco delle forniture ha fatto emergere la vera struttura del ciclo produttivo mondiale e convinto i paesi “produttori” che possono chiedere di più, scegliersi i propri clienti, tirare sui prezzi e chiudere anche i rifornimenti a chi vuole “tenerti sotto”.

Sulla rottura dell’unità del mercato mondiale è presto per fare previsioni. Dipende da come finisce (se finisce) il conflitto in Ucraina, da come ne esce la Russia, da quanto aspetta la Cina per riprendersi Taiwan, da quale parte tende a schierarsi l’India.

Per quanto riguarda il nostro specifico europeo, sembriamo destinati a pagare il prezzo più alto alla strategia americana: blocco energetico, rincaro stratosferico dei costi, riposizionamento subalterno nella divisione internazionale del lavoro, perdita di competitività, crisi della Germania come paese trainante (e dell’Italia come realtà manifatturiera), rialzo dei tassi con ritorno del rischio default, depauperamento del PNRR come soluzione di sistema.

Il tramonto del sistema unipolare può durare molti anni, prima di essere sostituito da un sistema multipolare più adatto a gestire la complessità del sistema mondo e affrontare le crisi che diventano sempre più improcrastinabili, da quella demografica a quella climatica, dalla divaricazione sociale allo svuotamento delle forme residue di democrazia.

L’auspicio è che il percorso porti, senza scosse devastanti, a nuovi equilibri durevoli, dove possano sopravvivere le forme elementari della dialettica politica, del pluralismo culturale, della gestione democratica dei conflitti di classe.

In ogni situazione di crisi ci sono delle potenzialità: il movimento operaio dei paesi a capitalismo maturo potrebbe ritornare ad una insperata centralità, se si chiudessero davvero le frontiere con i paesi dove le produzioni sono state delocalizzate.

L’alternativa è un caos sistemico dove la guerra e l’utilizzo della guerra da parte del potere eliminano quello che resta delle vestigia democratiche nelle forme del dominio da noi conosciute. E non sarebbe, credo, un’esperienza piacevole…

Riferimenti

Piero Pagliani. Hic sunt Leones. Sinistrainrete 24 06 2022 https://www.sinistrainrete.info/geopolitica/23292-piero- pagliani-hic-sunt-leones.html

Yu Yongding. Cosa fare con le obbligazioni cinesi: aggiustamenti nella “doppia circolazione cinese”, di Alessandro Visalli in Tempo Fertile

https://www.sinistrainrete.info/estero/23120-alessandro-visalli- yu-yongding-cosa-fare-con-le-obbligazioni-usa- aggiustamenti-nella-doppia-circolazione-cinese.html

Paolo Bricco. La trappola di Tucidide, Il Sole 24 Ore 17.08.2022.

Raffaele Sciortino (intervista a). Il gorgo: globalizzazione, guerra, Usa, Cina ed Europa, in Lavoro e Salute n. 8/9 Settembre 2022 www.lavoroesalute.org

Pierluigi Fagan. Verso un mondo multipolare. Fazi Editore

{kind=link}

Add comment