Dove va la globalizzazione?

di Raffaele Sciortino

Machina ha già pubblicato (https://www.machina-deriveapprodi.com/post/introduzione-a-stati-uniti-e-cina-allo-scontro-globale) l’Introduzione del nuovo volume di Raffaele Sciortino, «Stati Uniti e Cina allo scontro globale. Strutture, strategie, contingenze» (Asterios, 2022), che segue di qualche anno il precedente «I dieci anni che sconvolsero il mondo» (Asterios, 2019), testo che inquadrava il «momento populista» del decennio seguito alla crisi del 2008 nella dinamica intrecciata del mercato mondiale, degli assetti geopolitici e dei rapporti di classe. La medesima prospettiva sistemica, che caratterizza i lavori di Sciortino, è qui «applicata» alle trasformazioni del capitalismo globale che ha il suo asse fondante nel rapporto asimmetrico tra Usa e Cina, non visto limitatamente come relazione o scontro tra potenze, ma come perno degli assetti capitalistici dispiegati su scala planetaria degli ultimi decenni.

Machina ha già pubblicato (https://www.machina-deriveapprodi.com/post/introduzione-a-stati-uniti-e-cina-allo-scontro-globale) l’Introduzione del nuovo volume di Raffaele Sciortino, «Stati Uniti e Cina allo scontro globale. Strutture, strategie, contingenze» (Asterios, 2022), che segue di qualche anno il precedente «I dieci anni che sconvolsero il mondo» (Asterios, 2019), testo che inquadrava il «momento populista» del decennio seguito alla crisi del 2008 nella dinamica intrecciata del mercato mondiale, degli assetti geopolitici e dei rapporti di classe. La medesima prospettiva sistemica, che caratterizza i lavori di Sciortino, è qui «applicata» alle trasformazioni del capitalismo globale che ha il suo asse fondante nel rapporto asimmetrico tra Usa e Cina, non visto limitatamente come relazione o scontro tra potenze, ma come perno degli assetti capitalistici dispiegati su scala planetaria degli ultimi decenni.

Transuenze pubblica oggi un secondo estratto di questa pubblicazione, un paragrafo contenuto nella prima parte del volume, intitolato «Dove va la globalizzazione?», a fini espositivi qui proposto (con il consenso dell’autore) in versione lievemente ridotta e con alcune soluzioni editoriali non presenti nell’originale. Fermo restando l’intento prioritario di invito alla lettura integrale del volume, la pubblicazione di questo paragrafo, che nello schema del libro fornisce una descrizione analitica dello scenario, di «servizio» agli argomenti centrali, discende dai temi affrontati, questioni ricorrenti anche di questa sezione della rivista. Sciortino colloca in una prospettiva di medio periodo, attraverso una sintetica ma rigorosa selezione di dati ricavati da fonti pro sistema, lo stato della globalizzazione, da egli intesa anzitutto «come stadio del processo di affermazione del mercato mondiale come unità di produzione e circolazione internazionalizzate» da cui è dunque difficile tornare indietro, nonostante gli smottamenti in corso. Il mutamento della scena, rispetto alla fase ascendente della globalizzazione (e dei rapporti tra Usa e Cina), è spinto in questa visione dalla crisi dell’accumulazione di capitale, ufficialmente apertasi a ridosso del 2008.

Uno sguardo comunque orientato all’individuazione della tendenza che ci sembra più proficuo e «realista» (dunque, produttivo) rispetto alle visioni a breve termine circa scenari già dispiegati di de-globalizzazione, su cui sembrano convergere le élite economiche del paese, ma anche l’illusorio riflesso di sinistra volto a rintracciare lineari intrecci tra rivendicazioni nazionali e lotta di classe. E certo, in una prospettiva più ampia, lontano dalla deterministica visione di una successione egemonica tra i principali contendenti geopolitici, che non terrebbe conto delle tuttora rilevanti leve in mano alla forza «declinante». Ci sembra un contributo importante anche nel fornire una cornice in cui situare le tensioni intra-capitalistiche odierne e i possibili spazi di rilancio del conflitto di classe, nel suo intreccio oggi non districabile con le prime. Auspichiamo e invitiamo eventuali contributori, anche critici, a interagire con gli argomenti proposti da Sciortino, allo scopo prioritario di alimentare la conoscenza collettiva sui temi indagati.

* * * *

La crisi indotta dalla pandemia covid-19 ha impattato un sistema economico globale che a inizio 2020 era già percorso da molteplici smottamenti: guerra dei dazi Usa-Cina, caduta delle borse nel 2018 tamponata con le solite iniezioni di liquidità delle banche centrali, segni di recessione in Giappone e Germania ed enormi interventi sul mercato repo [1] della Federal Reserve statunitense a fine 2019. Senza dimenticare, sul piano socio-politico in Occidente, la difficoltà per i poteri globalisti di fare i conti con un «momento populista» ancora relativamente forte. Più in generale, l’emergenza pandemica è andata a collidere in maniera violenta con i problemi lasciati irrisolti dalla crisi globale scoppiata nel 2008 e trascinatasi per un decennio senza una effettiva ripresa generalizzata che sarebbe stata possibile solo con un forte rilancio dell’accumulazione. Dunque, nulla di assolutamente nuovo, ma certo un’accelerazione repentina di tendenze generali già in atto: contrazione del commercio mondiale, riconfigurazione delle filiere globali, riduzione degli investimenti esteri, per restare al piano economico. La domanda è allora sulle sorti del ciclo apertosi a fine anni Settanta, se cioè è iniziata quella de-mondializzazione di cui l’offensiva economica e geopolitica di Washington contro la Cina sarebbe stata solo l’annuncio.

[...] È dal 2019 che l’Economist parla di slowbalization sulla scorta dell’inversione degli indici economici principali rispetto alla situazione pre-2008. Perché non già di de-globalizzazione? Perché i tre processi sulle cui gambe, secondo la lettura tecnologico-economicista prevalente, la globalizzazione ha marciato dagli anni Ottanta – Ict, rivoluzione dei trasporti (logistica), apertura dei mercati mondiali a seguito della fine del socialismo reale – sono ancora lì. E le catene globali del valore (Gvc) cui essi han dato luogo, ancorché in via di riconfigurazione [2], non paiono esser venute meno come perno della produzione e circolazione mondiale di merci, servizi e capitali [3]. Proviamo allora a mettere insieme qualche dato in proposito – usando le ricerche delle maggiori istituzioni internazionali – senza la pretesa di dire una parola definitiva su un quadro complesso e in movimento, ma giusto per poterci muovere con maggior cognizione di causa.

[...] Dopo i picchi raggiunti prima del 2008 (crescita intorno al 7% annuo) e il collasso del 2009, per tutto il decennio successivo la crescita del commercio mondiale è stata anemica, intorno al 3% annuo e solo grazie alla ripresina del 2017-18 [4]. Già prima della crisi pandemica, nel 2019, causa una nuova caduta del suo tasso di crescita il commercio mondiale era pressoché ridisceso sotto il picco del 2008, anche se non per volumi assoluti [5]. Da notare che prima della crisi globale esso era giunto a coprire il 30% del prodotto mondiale, raddoppiando nell’arco di circa un trentennio storicamente eccezionale. Con il decisivo contributo della Cina, salita a un rapporto commercio estero/Pil del 60%, e delle catene di fornitura internazionali all’origine dell’enorme commercio anche intra-aziendale delle imprese multinazionali. È vero che dopo il flesso improvviso dovuto alla crisi pandemica, con una caduta calcolata al 5,6% in volume per il 2020 – inferiore, comunque, a quella registrata nel 2009 – dall’anno successivo il commercio mondiale è risalito sopra i livelli pre-pandemici soprattutto grazie a Cina e Asia Orientale [6]. Ma in generale esso dallo scoppio della crisi globale sta rallentando la sua marcia. Le cause: congiunturali, come l’esplosione della pandemia e, prima, l’inizio della guerra commerciale statunitense alla Cina; cicliche, da riferire alla diminuzione della domanda aggregata; strutturali, causa il livello già alto di globalizzazione dei commerci, il ribilanciamento verso l’interno dell’economia cinese (con un commercio estero calato al 40% del Pil, livello comunque assai alto), la ristrutturazione delle filiere produttive e, come vedremo, i minori investimenti. Un trend in rallentamento quindi, ma al di là delle cadute del 2009 e del 2020 non ancora un’inversione vera e propria.

Anche sul piano dei flussi di investimento tra paesi (investimenti diretti esteri) osserviamo lungo il passato decennio un appiattimento della curva di crescita, con livelli percentuali di incremento che al 2018 sono tornati a quelli di inizio-metà anni Novanta, un 1% di crescita media annua di contro all’8% nel 2000-08 e al 20% di prima del 2000. Dopo il flesso post 2008 e un aumento a metà decennio, già per il 2018 l’Unctad rilevava il terzo calo consecutivo degli Ide globali [...]. Contestualmente, è continuata la relativa divergenza tra i flussi in crescita diretti dalle multinazionali prevalentemente occidentali verso i paesi emergenti e quelli calanti tra i paesi occidentali, la cui quota parte di investimenti «prato verde» sul totale mondiale è calata da circa l’80% a poco più del 50%. Il trend risulta ovviamente accentuato dalla crisi pandemica: nel 2020 il calo complessivo degli Ide è stato del 35%, meno del previsto nei paesi cosiddetti emergenti grazie agli investimenti cinesi, più secco per i flussi nei paesi sviluppati (l’Europa più degli Stati Uniti). Il livello complessivo è comunque risultato il più basso dal 2005. Sul piano qualitativo gli Stati Uniti restano generalmente primo paese per afflussi di capitale, seppure in calo, davanti alla Cina, e il Giappone primo per uscite, seguito da Stati Uniti e Cina. In tal modo la regione dell’Asia-Pacifico dal 2012 è diventata esportatrice netta di capitali privati anche verso l’Occidente, mentre gli investimenti sud-sud soprattutto per impulso cinese (dunque da «emergenti» a «in via di sviluppo», secondo la terminologia ufficiale) sono sì in aumento, ma pur sempre non più del 30% di quelli diretti a paesi in via di sviluppo in mano occidentali. Da questi paesi, inoltre, gli esborsi netti per rientro dei profitti da Ide sono in crescita dal 2009 proprio mentre tali investimenti hanno preso, con la crisi, a diminuire. In estrema sintesi, è da un decennio che gli investimenti diretti esteri mostrano un trend discendente, più accentuato rispetto alla relativa tenuta del Pil e del commercio mondiali, con ritorni sugli utili (indicatore, ancorché vago, dei tassi di profitto) calanti a eccezione quasi della sola Cina [7]. È tale calo che ha fatto diminuire il reinvestimento delle affiliate estere delle multinazionali. Ma, attenzione, ciò non toglie che gli stock complessivi sono comunque cresciuti. Inoltre, nel 2021 gli Ide globali sono aumentati di circa il 70% rispetto all’anno precedente (di piena crisi pandemica) – con gli Stati Uniti tornati a essere primi in ingresso e in uscita e l’Asia come maggiore destinazione mondiale (40% del totale) – confermando la centralità dell’asse Stati Uniti-Asia. Né gli altri tipi di flussi finanziari internazionali sono cessati, soprattutto nella forma del debito estero dei paesi in via di sviluppo, del cosiddetto shadow banking, dei prestiti obbligazionari privati (questi, anzi, in ascesa e particolarmente volatili). Dunque, anche su questo piano abbiamo un quadro in chiaroscuro.

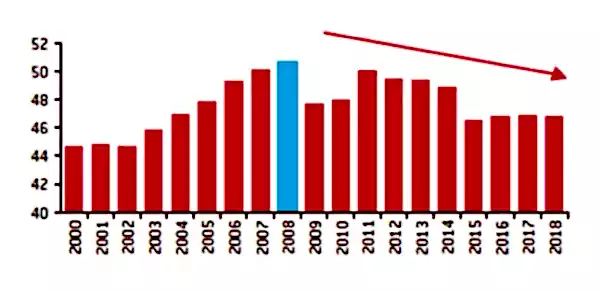

Passando alla componente decisiva e vera novità della globalizzazione di fine Novecento, le catene globali del valore (Cgv), osserviamo anche qui – dopo un’ascesa tumultuosa di decenni che ha portato i movimenti inter-aziendali lungo tali catene a coprire il 50% del commercio mondiale nel 2008 – un rallentamento della crescita, quando non un lieve calo, nel decennio della stagnazione post-crisi in una con l’andamento quasi piatto degli investimenti. Lo si vede chiaramente rispetto al commercio mondiale complessivo, ma anche, con un indice più raffinato, in relazione alla quota dei beni intermedi che entrano nelle esportazioni di altri paesi.

Partecipazione alle catene globali del valore (%) [8]

Fonte: A. Garcìa-Herrero, Junyu Tan, Deglobalization in the context of Us-China decoupling, Policy Contribution 2020/21, Bruegel.

Rispetto agli altri due indici generali qui considerati, però, le Cgv fanno luce anche qualitativamente sul processo di internazionalizzazione della produzione, base reale della globalizzazione.

In primo luogo, vedono largamente come protagoniste le imprese multinazionali occidentali, il cui controllo delle filiere si è rafforzato grazie alla digitalizzazione, all’outsourcing e al peso degli asset cosiddetti intangibili (design, ricerca, marketing, logistica, ecc.). Rispetto agli anni del cosiddetto fordismo postbellico ne è uscita riconfigurata la divisione internazionale del lavoro. Questa ha visto parte dei paesi della periferia accedere in posizione subordinata a un’industrializzazione ad alta intensità di lavoro orientata alle esportazioni di prodotti assemblati e – con l’eccezione parziale della Cina, come vedremo – lì fermarsi, mentre paesi della semiperiferia di «nuova industrializzazione» hanno potuto risalire parzialmente la catena del valore ma pur sempre legandosi ai capitali occidentali. Il processo di concentrazione e differenziazione di gerarchie e funzioni è andato avanti stringendo le maglie della rete tra paesi esportatori di risorse naturali, paesi sede di manifattura basata su larga disponibilità di forza-lavoro a basso costo, di manifattura avanzata ma settorializzata, di attività innovative al vertice della produzione di valore.

In secondo luogo, tale rete al di là degli alti e bassi della crisi è oggi diventata più globale rispetto al periodo precedente l’ingresso della Cina nella Organizzazione mondiale del commercio (2001). L’integrazione è infatti cresciuta soprattutto per l’importanza crescente dei prodotti intermedi cinesi, sui quali devono fare sempre più affidamento i due hub globali più importanti, quello tedesco e quello statunitense. Da ultimo, lungi dal disegnare reti «piatte», le Cvg tendono sempre più a concentrarsi intorno a tre hub regionali: Germania, Stati Uniti e Cina (che ha preso in Asia il posto già del Giappone). I primi due restano ovviamente gli hub principali, soprattutto per le catene complesse, quelle con più di un passaggio di frontiera degli input intermedi decisive per l’integrazione internazionale della produzione, essendo cresciuta negli ultimi venti anni la loro interconnessione con le catene asiatiche. L’hub europeo germano-centrico resta comunque il più integrato regionalmente, quattro volte più delle connessioni globali, mentre quello nord-americano è il più interconnesso globalmente [9]. La Cina è cresciuta come hub asiatico nelle catene semplici, quelle con un solo passaggio di frontiera di semilavorati, contribuendo in modo decisivo alla montante integrazione intra-regionale asiatica. Nelle Gvc semplici, infatti, si danno oggi più scambi interni alle regioni che vent’anni fa, e meno tra hub globali. Il che suggerisce altresì che la cosiddetta regionalizzazione – come rapporto di Ide, commercio [10] e catene del valore intra-regionali sul totale globale – non va, almeno al momento, vista in controtendenza alla globalizzazione, ma come una sua articolazione dinamica [11].

Si intravvede qui, pur in corso d’opera, un rilevante cambiamento qualitativo: la Cina non è più esclusivamente la «fabbrica del mondo», base produttiva per l’esportazione di prodotti finali da assemblaggio di prodotti intermedi importati (la percentuale di tali beni nelle esportazioni cinesi è scesa dal 50% degli anni ’90 a circa il 30% del 2015). Grazie alla risalita della catena del valore, la Cina ha infatti iniziato anche a esportare, via Cgv semplici e complesse, beni e servizi intermedi divenendo un hub di offerta e domanda per molti paesi non solo asiatici. Questa risalita è uno dei fattori cruciali alla base dello scontro con gli Stati Uniti. Dunque, l’internazionalizzazione delle reti produttive tramite filiere globali e la centralità delle piattaforme di assemblaggio cinesi sono una realtà dalla quale non è facile per il capitalismo mondiale recedere, come del resto le strozzature produttive e logistiche causate dalla crisi pandemica hanno evidenziato. Al tempo stesso, anche su questo piano è in atto un rallentamento della dinamica intrecciato con un abbozzo di riconfigurazione delle filiere. Un rallentamento che però non è (ancora) un’inversione. Né le innovazioni tecnologiche né l’irruzione del covid-19 sembrano poter essere di per sé fattori determinanti di questa evoluzione. Robotica e industria 4.0 in astratto possono favorire il cosiddetto reshoring, la rilocalizzazione delle produzioni nei paesi occidentali da cui nei decenni precedenti sono state spostate in paesi a basso costo della manodopera, in quanto routinizzando e automatizzando il lavoro, comprese le attività cognitive dei colletti bianchi, ne riducono potenzialmente i costi anche in Occidente [12]. Ma è anche vero che riducendo i costi di controllo e monitoraggio, di transazione e della logistica possono essere complementari alle delocalizzazioni. [...] A tutt’oggi le imprese multinazionali sembrano in effetti orientate a ricorrere, del caso, alla diversificazione, anche geografica, e alla replicazione delle forniture piuttosto che a rinunciare alle ramificazioni internazionali, in particolare cinesi, delle catene di fornitura o riportare a casa le produzioni [13].

[...] Resta il dato generale del rallentamento del trend della globalizzazione, visibile da ben prima della crisi pandemica. Trend che si è espresso, tra l’altro, nelle politiche degli stati occidentali che, gradualmente ma con costanza, si sono orientate verso il protezionismo, anche prima del varo delle tariffe statunitensi contro le importazioni dalla Cina: barriere, tariffarie e non; ristagno degli accordi commerciali multilaterali; blocco o controllo più serrato di acquisizioni estere; restrizioni sugli Ide. Ora, al di là dei fattori immediati, da ultimo l’emergenza pandemica, è evidente che l’innesco di questi processi è stata la crisi globale del 2008. Il che rimanda al rallentamento della dinamica mondiale dell’accumulazione di capitale, che in ultima istanza è alla base anche dei fenomeni politico-sociali che nell’ultimo decennio hanno scosso, se non proprio sconvolto, buona parte delle società occidentali, dall’aumento delle diseguaglianze alla crisi delle classi medie, all’emergere del fenomeno neopopulista [14]. Il calo degli investimenti precedente lo scoppio della crisi globale è un fenomeno a scala mondiale già noto agli addetti ai lavori: risaliti un po’ dopo il 2010, essi non hanno comunque riagganciato il livello pre-crisi. Così pure la produttività totale dei fattori nei paesi sviluppati è in calo da tempo, accentuata nell’ultimo decennio dalla quasi stagnazione economica dei paesi occidentali (la lieve ripresa economica globale di Pil, investimenti e occupazione del 2017 non ha visto aumenti decisivi di produttività) [15]. Già alla vigilia della crisi pandemica, la crescita risultava assai debole, gli investimenti complessivi, pubblici e privati, in rapporto al Pil restavano a livelli più bassi che nel 2007. Il declino degli investimenti produttivi, con alla base quello dei profitti, è stato «compensato» dal crescente attivismo delle politiche monetarie lassiste delle Banche centrali, ma a costo di un debito globale che nel 2021 è salito a quasi 300 trilioni di dollari[16] pari a quasi il 370% del prodotto mondiale (era quasi la metà, 164 trilioni, solo nel 2016, pari al 225% del Pil mondiale). Il che pone la questione se la crescita del capitale fittizio potrà fungere da valvola di sfogo a tempo indefinito senza innescare una svalorizzazione e di conseguenza uno scontro acceso tra gli attori globali per ripartirne i costi.

Per concludere provvisoriamente: mentre all’immediato il rallentamento generale della globalizzazione non pare ancora aprire a un vero e proprio processo di de-globalizzazione, i fattori di lunga durata alla base del trentennio e più «neoliberista» paiono indeboliti, seppur tutt’altro che dissolti. In primis la dinamica flebile dell’accumulazione mondiale, da considerare come la vera «variabile indipendente» a intenderla adeguatamente nel suo intreccio costitutivo con l’evolversi della lotta di classe. E, di conseguenza, la «fatica» crescente del dollaro a fare da pilastro dell’ordine monetario e finanziario globale non perché – al pari dell’egemonia statunitense – sostituibile sul breve-medio periodo, ma perché meccanismo di un gioco sempre più a somma zero anziché benefico, seppur in modo differenziato, per tutti i soggetti.

Ora, per come si è dato concretamente negli ultimi decenni il processo di mondializzazione, una sua possibile inversione-rottura è anche, se non prioritariamente, funzione dell’andamento del legame principale su cui esso si è costituito, quello tra Stati Uniti e Cina. Già «virtuoso» nella fase ascendente della globalizzazione, con l’incepparsi progressivo dell’accumulazione mondiale – primo significativo passaggio la crisi del 2008 – questo legame si sta rovesciando nel suo opposto, con uno scontro che assume via via carattere generale. Washington deve bloccare e invertire l’ascesa cinese, che alla lunga metterebbe in discussione il dominio imperialista del dollaro. La Cina è spinta dal suo stesso, peculiare corso capitalistico verso una collocazione meno subordinata all’interno del mercato mondiale, che pure non punta a rovesciare né ha i numeri per dominare, tanto meno sotto il profilo monetario-finanziario.

È dunque su questo sfondo di crisi in ultima istanza strutturale e di reazione «spontanea» a essa delle diverse forze sociali e statali, che vanno collocati i segnali a oggi più evidenti di una globalizzazione asfittica e sempre più competitiva e, dunque, «a rischio». Dalla guerra per ora commerciale tra Stati Uniti e Cina alle ripercussioni della crisi pandemica, dagli abbozzi di una ristrutturazione tecnologica dei processi produttivi (tendenza alla generalizzazione dell’estrazione di plusvalore relativo) alla trasformazione in corso del modello di sviluppo e della collocazione cinese nella divisione internazionale del lavoro. Segnali che, seppur dagli esiti non predefiniti, indicano sul medio-lungo periodo nella direzione di un processo di disarticolazione e (possibile) riarticolazione del capitalismo mondiale. Il che ovviamente non si darà a freddo, ma attraverso sconquassi sociali (lotta fra le classi) e (geo)politici – come già segnala la crisi ucraina in corso – assai più profondi di quelli attuali. Nel corso di questo processo «catastrofico», se il capitalismo mondiale non si sarà ripreso, potrà aprirsi l’alternativa di una transizione a una organizzazione sociale non capitalistica oppure alla comune rovina delle classi in lotta. L’importante è – all’attuale livello delle contraddizioni – tener fermo che ciò che è stato definito globalizzazione non è principalmente o esclusivamente una politica che si possa impunemente dismettere: è innanzitutto uno «stadio» del processo di affermazione del mercato mondiale come unità di produzione e circolazione internazionalizzate. Un processo che in astratto è lungi dall’aver esaurito le sue potenzialità, ma al tempo stesso foriero di contraddizioni esplosive che possono anche, a date condizioni, farlo deflagrare. Il che affonda le sue radici proprio nel fatto che il mercato mondiale, anche nel pieno degli scontri più accesi, resta a maggior ragione l’arena cruciale per l’estrazione e la realizzazione del plusvalore – tutt’altro quindi dalle illusioni «sovraniste» sulla possibilità di restaurare mercati autosufficienti a scala nazionale o regionale così da evitare o attutire i conflitti globali. Proprio perché da esso non si torna indietro e però la sua crescita diviene per ragioni strutturali sempre più asfittica, è possibile che la competizione sempre più accesa, anche sul piano geopolitico e militare, lo disarticoli fino a renderlo, transitoriamente e in parte anche rilevante, impraticabile, ma comunque in vista di una nuova spartizione e articolazione. Segnale di ciò sarà, con ogni probabilità, una crisi geopolitica profonda che coinvolgerà direttamente Stati Uniti e Cina.

Oggi assistiamo solo a un’anticipazione per così dire sintomatica di questi possibili sviluppi. Si tratta di passaggi ancora incerti e confusi, i cui contorni iniziano però ad assumere lineamenti più riconoscibili – di nuovo, vedi la crisi ucraina. Proseguiamo allora in questa ricognizione con le mosse statunitensi per un disaccoppiamento (decoupling) dall’economia cinese, primo tentativo di bloccarne l’ascesa: vedremo se e in che misura, a oggi, esso ha avuto successo e quali prospettive apre nel passaggio dall’amministrazione Trump a quella Biden. Analizzeremo, nei capitoli seguenti, le complesse determinanti interne e internazionali della reazione statunitense al corso cinese. Passeremo infine a un’analisi delle diverse dimensioni del nuovo corso economico e politico che la Cina popolare sta intraprendendo e dei molteplici problemi che ciò solleva. Problemi di portata mondiale, decisivi non solo per l’evoluzione del sistema capitalistico mondiale preso a sé – che potrebbe semmai interessare storici ed economisti se… ancora si ponessero la questione –, ma per il corso storico del rapporto tra proletariato e capitale e dunque per le sorti future della specie umana. Problema eminentemente filosofico e dunque pratico.

Note

[1] Si tratta del mercato finanziario dei pronti contro termine, prestiti a breve con cui banche e istituzioni finanziarie scambiano contante contro titoli di stato a breve impegnandosi a invertire la transazione contro un premio percentuale, al fine di reperire liquidità in tempi brevi.

[2] Mckinsey Global Institute, Globalization in Transition, 2019.

[3] P. Antràs, De-Globalisation? Global Value Chains in the Post-COVID-19 Age, novembre 2020.

[4] Unctad, Trade and Development Report 2020; Voxeu, The Global Trade Slowdown: A New Normal?, Cepr 2015.

[5] https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS.

[6] Unctad, Global Trade Update, maggio 2021.

[7] Il World Investement Report del 2020 dell’Unctad calcola una traiettoria degli utili che parte dal 3.7% nel 1990, al 4.0% nel 2000, fino al 7.0% nel 2007. Neppure la crisi globale ha intaccato dapprima questi livelli, mentre solo dal 2010 i ritorni sugli investimenti esteri hanno iniziato a calare.

[8] La partecipazione alle Gvc è definita come la somma del valore aggiunto estero incorporato nelle esportazioni di un'economia e del valore aggiunto interno che viene successivamente riesportato da un Paese terzo, come percentuale sulle esportazioni lorde. Rispetto al classico criterio della bilancia commerciale, è importante misurare anche in termini di valore domestico aggiunto come parte del valore totale del prodotto esportato da un paese: secondo questo criterio, p. es., il valore domestico esportato dalla Cina si dimezzerebbe e il deficit commerciale con gli Stati Uniti risulterebbe inferiore ai dati ufficiali.

[9] Wto, Global Value Chain Development Report 2019.

[10] Mckinsey Global Institute, Globalization in Transition, cit.: la quota di commercio intra-regionale è in crescita per Europa e Asia-Pacifico, in diminuzione per le altre aree geo-economiche.

[11] Wang, Z., Sun, Z. From Globalization to Regionalization: The United States, China, and the Post-Covid-19 World Economic Order, Journal of China Political Science, 26, 2021. Gli Ide intra-regionali ammontano da un quindicennio a circa il 50% dello stock totale, che scende al 30% tenendo conto del fatto che qui l’investitore è spesso mediatore di capitali di origine non regionale; la crescita è comunque più lenta di quella degli Ide globali e l’Europa vi fa la parte del leone. Ciò non toglie che, in futuro, nell’eventualità di una serie di rotture dell’ordine globale, economico e geopolitico, in particolare tra Stati Uniti e Cina, i processi di regionalizzazione potrebbero acquisire un valore sistemico differente. Ma, appunto, saremmo in un quadro differente di avanzata crisi sistemica.

[12] R. Baldwin, Rivoluzione globotica, ed. it. 2020.

[13] World Bank, World Development Report 2020, cit.: l’evidenza empirica sul reshoring risulta limitata.

[14] R. Sciortino, I dieci anni che sconvolsero il mondo, Asterios, 2019; B. Astarian, R. Ferro, Le ménage à trois de la lutte des classes, 2019.

[15] https://www.conference-board.org/topics/natural-disasters-pandemics/global-productivity, aprile 2021.

[16] https://thewalkingdebt.org/2021/11/05/cartolina-300-quasi/.

{kind=link}

Add comment