La parabola dell’economia politica – Parte XXVI

Il monetarismo e l’apologia della disoccupazione

di Ascanio Bernardeschi

Illustrazione degli elementi cardine della teoria monetarista

L’aspetto centrale del monetarismo, che si oppone radicalmente alla teoria keynesiana, è la teoria della moneta, per alcuni aspetti un recupero di prescrizioni della della vecchia teoria quantitativa [1], ma in cui la moneta non è un “velo”, bensì lo strumento più importante per governare l’economia.

L’aspetto centrale del monetarismo, che si oppone radicalmente alla teoria keynesiana, è la teoria della moneta, per alcuni aspetti un recupero di prescrizioni della della vecchia teoria quantitativa [1], ma in cui la moneta non è un “velo”, bensì lo strumento più importante per governare l’economia.

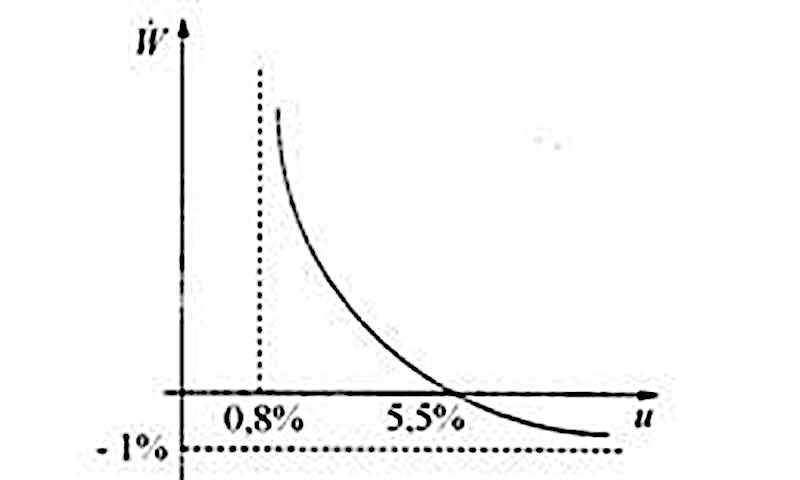

Per i monetaristi la causa principale dell’inflazione – che poi è la maggiore preoccupazione dei seguaci di questa scuola [2] – è un eccesso dell’emissione di banconote da parte delle banche centrali. Secondo questa teoria occorre evitare che l’emissione di moneta (offerta) superi la domanda. Dovrebbe invece essere automaticamente quantificata, con l’obiettivo unico di regolare il livello di inflazione. La regola monetaria fissa di Friedman, chiamata k-percent rule, prevede che l’offerta di moneta sia calcolata sulla base di fattori finanziari e macroeconomici conosciuti. In questo modo la banca centrale non dovrebbe obbedire a indirizzi politici ma applicare in piena indipendenza questo automatismo, mentre gli imprenditori e gli speculatori potrebbero agire più consapevolmente, conoscendo in anticipo, sulla base dei dati macroeconomici, tutte le decisioni di politica monetaria, se così possano ancora denominarle, vista la rigidità della regola. L’offerta di moneta dovrebbe arrestarsi ancor prima che sia raggiunta la piena occupazione, la quale è considerata in sé un male. La motivazione tecnica di questo “male” viene dedotta da un uso strumentale della famosa curva di Phillips che descrive una relazione inversa tra il tasso di disoccupazione e il livello dei salari.

Tale curva, secondo la formulazione originaria [2], mostra semplicemente che al diminuire della disoccupazione, in conseguenza del maggiore potere contrattuale acquisito, la classe operaia rivendicherà salari maggiori. Il che è pacifico e lo abbiamo visto in sede di illustrazione del ruolo dell’esercito industriale di riserva nella teoria marxiana.

Fig. 1

La curva di Phillips

(W = wages, salari; u = unemployment, disoccupazione)

Di per sé la cosa non dovrebbe causare inflazione se i salari aumentassero a scapito dei profitti, come sostenevano Ricardo (e Sraffa) e Marx secondo i quali al prodotto complessivo di un’economia vengono detratti i salari e la differenza (sovrappiù per la teoria di Sraffa o plusvalore per quella marxiana) viene ripartita fra i capitalisti. Ma non è così per i monetaristi i quali sostengono che gli imprenditori determinano i prezzi applicando ai costi di produzione un incremento pari al saggio del profitto medio (che curiosamente non dovrebbe risentire dell’aumento dei salari). In tal modo reagirebbero all’aumento dei salari aumentando i prezzi. Il profitto medio o margine di ricarico sui costi, che questa teoria non stabilisce come allora venga determinato e da cosa scaturisca, viene denominato markup. Quindi gli aumenti salariali innesterebbero un processo inflazionistico [3].

Questa teoria prescrive che esista un livello “naturale” di disoccupazione (evidentemente il buon Dio ha creato la disoccupazione in natura!), un livello che non produce un’accelerazione del tasso di inflazione, o Nairu (Non-Accelerating Inflation Rate of Unemployment) da preservare onde evitare di produrre inflazione. Per i livelli di disoccupazione inferiori al Nairu, crescono i salari monetari, ma così si avvierebbe una spirale inflazionistica che riporta i salari reali al livello precedente, senza quindi nessun vantaggio per i lavoratori, e contemporaneamente anche la disoccupazione si riporta al suo livello “naturale”. Sono quindi inutili, anzi dannose per la stabilità monetaria, le rivendicazioni salariali che non portano benefici né in termini di salari reali né di occupazione.

Utilizzando la proprietà transitiva, la curva di Phillips viene quindi riformulata al fine di illustrare il rapporto fra tasso di disoccupazione e inflazione.

Secondo Friedman, anche la Grande depressione del 1930 non fu causata dalla carenza di investimenti, come dichiarò Keynes, ma da una forte contrazione dell’offerta di moneta, e sarebbe stato possibile evitarla iniettando nel sistema sufficiente liquidità. Altrettanto ritiene che l’inflazione del dopoguerra fu prodotta da un’eccessiva offerta di moneta.

La spesa pubblica in disavanzo con finalità anticicliche è considerata anch’essa un male in quanto tende a forzare in basso il tasso di disoccupazione, e a favorire così l’inflazione. Inoltre, toglie risorse agli investimenti privati o fornisce servizi a costi superiori di quanto potrebbero fare più efficientemente i privati. Infine tale spesa deve essere coperta o con l’emissione di banconote da parte della banca centrale o con l’emissione di moneta di credito (titoli di Stato) e quindi non può tenere di conto della regola del k-percent rule.

Per i monetaristi il motivo principale di un’eccessiva facilitazione del credito da parte della banca centrale è quello di finanziare il deficit del bilancio pubblico, mentre la riduzione della spesa pubblica è lo strumento principale se non unico per contenere un’eccessiva crescita monetaria. Quindi, sia l’inflazione sia gli alti e bassi del ciclo hanno sempre una spiegazione di carattere monetario. Pertanto viene raccomandato che la banca centrale divenga del tutto indipendente dai governi e dalla politica.

In realtà la preoccupazione prevalente verso l’inflazione e la tolleranza verso un tasso di disoccupazione (in)naturale sono funzionali al mantenimento di un esercito industriale di riserva adeguato al contenimento dei salari, in quanto riducono la forza contrattuale dei lavoratori. È legittimo il dubbio che questa riduzione del costo della forza-lavoro e peggioramento delle condizioni di esistenza dei lavoratori abbia a che vedere con il saggio medio del profitto il quale solo nel mondo della fantasia non risente della lotta di classe e quindi non può essere considerato fisso e coincidente con un markup in misura stabilita dai Cieli.

Friedman ritiene che la domanda di moneta dipenda in modo prevedibile da diversi importanti parametri economici. Pertanto, in caso di un eccesso di offerta, nessuno sarebbe disposto a tenere l’eccesso di moneta inutilizzato bensì manterrebbe costante la propria liquidità, spendendo il denaro in più in consumi e incrementando così la domanda aggregata. Inoltre, l’aumento di offerta di moneta, rendendola meno scarsa, agirebbe sul saggio di interesse il quale si abbasserebbe rendendo più convenienti gli investimenti. Specularmente, una diminuzione dell’offerta di moneta si tradurrebbe in una diminuzione dei consumi e della domanda aggregata. Viene quindi ignorata l’idea di Keynes di “trappola della liquidità” e la possibilità che l’eccedenza di offerta di moneta venga trattenuta o destinata alla speculazione finanziaria. Quindi, per Friedman l’ammontare di moneta disponibile influenza direttamente e inevitabilmente i consumi. Da qui il termine monetarismo.

L’obiezione di fondo a Keynes è che il sostegno della domanda, se può funzionare nel breve periodo [4], è controindicato nel medio e lungo periodo in cui, potendo intervenire sul mercato del lavoro e adeguare le dotazioni di capitale, il pieno impiego dei fattori produttivi esiste per definizione. In tale contesto è pernicioso aumentare i consumi (pubblici e privati), togliendo così risorse all’investimento privato e appesantendo il debito pubblico che in prospettiva graverà sulle possibilità di sviluppo economico. Keynes, a chi contrapponeva al suo punto di vista il lungo periodo, replicava in maniera sferzante: “nel lungo periodo saremo tutti morti”. Tuttavia la sua seguace Joan Robinson si permise un’obiezione: saremo morti noi, attuali viventi, ma non l’umanità, non quelli che verranno dopo. Sta di fatto che dobbiamo riconoscere la necessità di uno sguardo anche al lungo periodo, cosa che fra l’altro lo stesso Keynes fece nel suo Possibilità economiche per i nostri nipoti [5].

Più recentemente, il neoliberismo si è spinto oltre, introducendo le “aspettative razionali”. In sostanza, viene affermato che i capitalisti e “gli investitori” (nel gergo attuale si intende con questo termine speculatori, società finanziarie e di assicurazione, gestori di fondi di investimento e di fondi pensione ecc., insomma tutto tranne soggetti che operano nell’economia reale) agiscono anche nel breve periodo secondo “aspettative razionali”, le quali prendono in considerazione le possibilità di fare profitti nel medio periodo (altra ipotesi discutibile, perché la realtà è che le attenzioni sono tutte volte al guadagno immediato!). Di conseguenza, scrivono nei loro manuali [6], una politica di sostegno della domanda a mezzo deficit pubblico, compromettendo le possibilità di crescita nel medio e lungo periodo, scoraggia gli investimenti anche nel breve. E quindi è nociva sempre e comunque.

Nel prossimo articolo si cercherà di mettere in evidenza i punti deboli di questa teoria.

Note:

[1] Teoria risalente al XVIII secolo secondo la quale esiste una proporzionalità diretta fra quantità di moneta e livello dei prezzi, secondo la formula Q*p=M*v, in cui Q è la quantità del prodotto, p il livello generale dei prezzi, M la massa monetaria e v la velocità di circolazione della moneta. Da tale formula, criticata da Marx, si dedurrebbe che, stanti i rimanenti parametri, l’aumento di M implica l’aumento di p e viceversa.

[2] A riprova che l’Ue ha sposato in toto la narrazione neloliberista riportiamo questo passaggio del discorso della Lagarde a una conferenza della Banca centrale della Lettonia: “Potrebbe accadere, anche se non è ancora nel nostro scenario base, che tra le fine del 2022 e l’inizio del 2023 ci sia una leggera recessione, ma non crediamo che sarebbe sufficiente a domare l’inflazione e quindi non possiamo semplicemente lasciare che le cose si sistemino da sole [...] il nostro mandato è ottenere la stabilità dei prezzi. Lo faremo usando tutti gli strumenti disponibili nella nostra cassetta degli attrezzi”. Sembrerebbe poter dedurre da questa dichiarazione che l’Ue sia disposta ad accettare anche una recessione ancor più grave, agevolata da politiche monetarie restrittive, sull’altare della stabilità dei prezzi, che oltretutto è una chimera in tempo di sanzioni alla Russia.

[3] Alban W. Phillips, The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957, ed. Economica, 1959, pp. 283-299.

[4] Si segnala però che analoga relazione fra livello dell’occupazione e inflazione era stata formulata fin dal 1943 anche da Kalecki nel suo Aspetti politici del pieno impiego e anch’egli poté farlo ipotizzando che i potessero applicare un ricarico ai loro costi pari al saggio medio del profitto (cfr. Michael Kalecki, Political Aspects of Full Employment, The political Quarterly, Vol. 14, Issue 4, Ottobre 1943. Una versione abbreviata dell’articolo in italiano è disponibile in M. Kalecki, Sul capitalismo contemporaneo, Roma, Editori Riuniti, 1975, pp. 35-42).

[5] Il breve periodo, secondo la teoria economica mainstream, corrisponde al tempo in cui non è possibile modificare il mercato del lavoro e adeguare le dotazioni dei mezzi di produzione alla domanda.

[6] J.M. Keynes, Possibilità economiche per i nostri nipoti, in La fine del laissez faire ed altri scritti,

Bollati Boringhieri, Torino, 1991.

[7] Quello maggiormente in uso e quello di Olivier Blanchard, accademico già capo economista al Fondo Monetario Internazionale e consigliere della Federal Reserve, Macroeconomics, Prentice Hall, 1997. In Italiano esistono due versioni adattate da Alessia Amighini e Francesco Giavazzi: una in due volumi, Scoprire la macroeconomia (I. Quello che non si può non sapere e II. Un passo in più) e una in un unico volume, Macroeconomia. Una prospettiva europea, Il Mulino, 2011.

{kind=link}

Add comment