Vizi privati, pubbliche virtù

Paolo Giussani

questi inconvenienti e trarre lo Stato dal suo vecchio binario:

dichiarando la bancarotta dello Stato. È nella memoria di tutti

come Ledru-Rollin, più tardi, recitasse all'Assemblea nazionale

la commedia della virtuosa indignazione, respingendo

un suggerimento di questo genere dello strozzino di Borsa Fould,

attuale ministro delle finanze. Quello che Fould

gli offriva era il frutto dell'albero della sapienza.

K.Marx, Le lotte di classe in Francia dal 1848 al 1850.

Lo era anche prima, ma ormai ogni residuo dubbio si è dissolto: è evidente che al mondo non esiste più nessuna forza che possa deviare il capitalismo dalla sua traiettoria. Come in una tragedia di Eschilo, il meccanismo ineluttabile dell'autodistruzione è ormai in pieno svolgimento, e come nella sceneggiata napoletana ha addirittura trovato degli attori molto ben specializzati nei ruoli grotteschi necessari oggi, dove la situazione è del tutto tragica ma per nulla seria1, e soprattutto molto adatti al gran finale tragicomico che ci attende.

Lo era anche prima, ma ormai ogni residuo dubbio si è dissolto: è evidente che al mondo non esiste più nessuna forza che possa deviare il capitalismo dalla sua traiettoria. Come in una tragedia di Eschilo, il meccanismo ineluttabile dell'autodistruzione è ormai in pieno svolgimento, e come nella sceneggiata napoletana ha addirittura trovato degli attori molto ben specializzati nei ruoli grotteschi necessari oggi, dove la situazione è del tutto tragica ma per nulla seria1, e soprattutto molto adatti al gran finale tragicomico che ci attende.

Nella potente crisi esplosa nel 2007-2008, che ha portato al fallimento virtuale di tutto il settore finanziario e creditizio mondiale, e passando da questo a una contrazione iniziale del prodotto lordo mondiale nettamente superiore a quella iniziale della grande depressione, il processo di rianimazione era stato messo in pratica abbastanza rapidamente sostituendo al debito privato il debito pubblico e mantenendo dei deficit dei bilanci pubblici relativamente elevati, non solo perché le entrate fiscali si erano ridotte proporzionalmente alla diminuzione dei redditi nazionali ma anche per cercare di sostenere in qualche modo una domanda complessiva che prometteva di dissolversi.

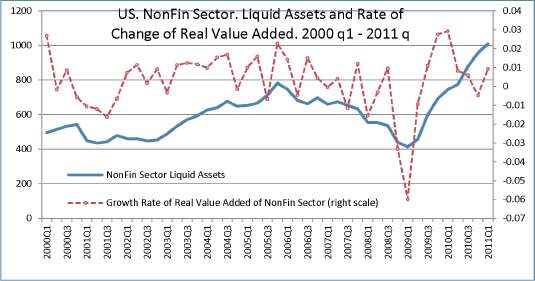

Grafico 1. Usa. Settore Non Finanziario. Asset Liquidi (miliardi di US$) e Tasso di Variazione del Valore Aggiunto Reale. 2000 q1 – 2011 q1 (dati trimestrali)

Tanto le banche centrali che i governi hanno acquisito quote notevoli delle attività - in pratica tutte quelle che a bilancio valevano ormai zero - del settore finanziario ormai defunto, che in questo modo ha ritrovato come per magia nuova linfa, inducendosi a credere di essere tornato indietro nel tempo per poter ricominciare alla grande l'attività speculativa, come e più di prima proprio come se nulla fosse successo. Da una situazione di insolvenza senza scampo il capitale finanziario globale in un amen è passato a realizzare di nuovo profitti molto seri.

Come l'arresto violento della normale fisiologia della finanza e del credito aveva velocemente fermato l'accumulazione cosiddetta reale attraverso la distruzione di una notevole parte della sua liquidità (Grafico 1)2, quella che costituisce i mezzi di pagamento, così ora la ripresa alla grande del movimento speculativo rimettendo in moto il proprio indotto pone termine al calo del Pil e sembra in grado far riprendere la crescita.

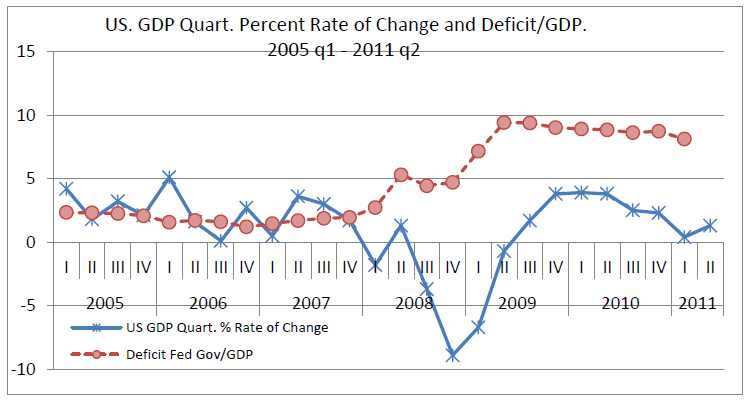

Ben presto tuttavia si vede che si tratta di un simulacro, che depurato del giro d'affari del settore finanziario, che assieme ad altre voci viene aggiunto indebitamente al Pil3, e deprivato dell'iniziale effetto del cosiddetto stimolo fiscale si trova ora a tendere verso un punto di pura e semplice stagnazione produttiva, a voler essere benevoli (Grafico 2).

Grafico 2. USA. Saggio Percentuale di variazione reale del Pil e rapporto percentuale Deficit Federale/PIL. 2005 q1 - 2011 q2 4

Simultaneamente e grazie al bailout del settore finanziario, il movimento speculativo contro il debito pubblico non ha potuto fare a meno di esplodere letteralmente. In pratica, ciò che è accaduto è che il settore finanziario è stato condotto per mano ad utilizzare contro la finanza pubblica quegli stessi capitali monetari che lo stato gli ha gentilmente concesso, un effetto completamente prevedibile. L'accrescimento del debito pubblico reso necessario per salvare il capitale finanziario - e il capitale in generale - è stato attuato applicando proprio i dogmi che servono a rendere più agevole il terreno all'espansione della finanza, vale a dire evitando in buona parte la monetizzazione del debito pubblico e prendendo a prestito sul mercato. Dati i vincoli artificiosamente rigidi esistenti oggi, soprattutto nell'Unione Europea, questo movimento avviato dalla politica dei governi e delle banche centrali è equivalso a creare in favore del capitale speculativo le premesse di un movimento di compravendita al ribasso di titoli pubblici e di sfruttamento dei differenziali crescenti fra i saggi di interesse dei vari titoli di stato nazionali, con l'incredibile risultato di avere generato una situazione prossima al default per la prima volta nella storia del sistema basato sulla moneta bancaria centrale non convertibile. Una performance veramente ammirevole se si considera la lunga e tortuosa evoluzione storica del sistema monetario e creditizio sfociata a suo tempo nella nazionalizzazione del denaro proprio per evitare la possibilità teorica di default del debito pubblico e rendere il credito completamente elastico.

Euro

L'andazzo è stato aggravato dalla peculiare natura dell'Euro, che è una creatura ridicolmente mostruosa. Guardate bene le facce dei due presidenti della BCE, la grinzosa maschera di strozzino da romanzo di Zola del francese Trichet e il muso da rettile inebetito dell'italianuzzo Draghi. Esaminando bene i loro visi, che avrebbero fatto la gioia di un Cesare Lombroso, non si può negare che siano stati piazzati al posto che loro compete, perchè l'euro nell'economia è la stessa cosa che ceffi di tale fatta sono nella zoologia sociale e politica. In teoria, come il dollaro, il (poco) rispettabile pound o lo yen, anche l'euro è denaro di credito inconvertibile emesso da una banca centrale, ma la banca incaricata di tale attività non esiste o meglio non è una banca centrale bensì una banca che detiene il monopolio dell‟emissione senza essere banca centrale pur godendone lo status. Coloro che sostengono l'idea che la banca centrale moderna sia comunque una banca, anche se di tipo particolare, mancano il bersaglio; la banca centrale moderna è solo un particolare dipartimento governativo camuffato da banca che agisce per mezzo del monopolio dell‟emissione di un denaro fatto di un ibrido di credito e corso forzoso, e che, tale essendo, non può fallire in alcun modo perché non è soggetta ad un vero bilancio e non esiste alcun modo per cui diventi insolvente. Se una pseudobanca di questo tipo si rende indipendente dal governo e diventa autonoma pur continuando a mantenere il potere del monopolio dell‟emissione del denaro inconvertibile, non diventa per questo una banca, per esempio una banca centrale vecchio stile come la Bank of England discussa da Marx nel III libro del Capitale, ma un moloch che può distruggere qualsiasi cosa senza a sua volta poter venire distrutto da nulla.

Proprio di questa specie di genitrice aveva bisogno l'euro perché al mondo ci doveva certo venire, non tanto come divisa europea bensì come divisa di tipo essenzialmente speculativo che tendesse per virtù propria interna a rivalutarsi continuamente rispetto ai suoi rivali (maxime il dollaro) onde attrarre verso l'Unione flussi crescenti di capitale monetario, con l'idea di mettere in piedi una Wall Street europea in stretta concorrenza con New York, per trarre più vantaggi possibili dal boom speculativo mondiale.

Perché un colpo siffatto possa riuscire bisogna pensare che sia strettamente necessario bandire ogni monetizzazione del debito pubblico affinchè il tasso di inflazione sia tenuto praticamente nullo e i saggi di interesse vigenti siano inferiori a quelli del nemico per agevolare il più possibile il credito, soprattutto verso il capitale finanziario. Ma nemmeno questo è servito, anzi ha agito esattamente al contrario, perché ogni rivalutazione dell‟Euro nei confronti del dollaro e delle altre divise invece di attrarre verso Francoforte maggiori flussi di capitale monetario non ha fatto che spingerli vieppiù all'esterno, verso l'impiego speculativo presso Wall Street e dintorni, paradossalmente proprio grazie all'aumentato potere di acquisto dell‟Euro nei confronti della divisa e della finanza americane.

Ciò che è conseguito, vale a dire il fatto che dopo il peggioramento dei debiti pubblici e l'allargamento dei differenziali nei saggi di interesse nazionali il capitale speculativo mondiale abbia fortemente giocato contro il valore nominale del debito pubblico europeo, e che, del tutto conseguente alla propria missione di agente del capitale speculativo europeo (che non esiste essendo solo una specie di appendice di quello americano), la BCE abbia automaticamente ricattato quasi tutti i governi europei per concedere loro quello che normalmente una banca centrale deve fare senza neppure attenderne richiesta, e che al ricatto i governi abbiano risposto a loro volta moltiplicandolo prima di girarlo ai propri popoli nel modo che sappiamo, è qualcosa di talmente scontato da non meritare neppure di venire preso in esame.

Le politiche dei governi sono assoltamente uguali in tutto il mondo, ma particolarmente demenziale è la politica recente dal governo tedesco, e in subordine di quello francese. Nei propri asset le banche tedesche e francesi detengono un massiccio stock di buoni del tesoro emessi da quegli stati europei ai quali la crisi ha fatto salire maggiormente il rapporto debito pubblico/GDP e che non sono in grado di rimborsare contando solo sulle entrate fiscali. Venendo meno il rimborso dei titoli pubblici uno o più stati pericolanti dovrebbero certo dichiarare default ma le banche finirebbero assai peggio dovendo fallire, e, a causa della catena del credito che meglio dell'etere tutto di sè permea, i fallimenti delle banche innescherebbero il fallimento di tutto il resto. Evidentemente deve avere avuto luogo un'occupazione segreta della BCE e dei due governi sunnominati da parte di nuclei clandestini di abili criptobolscevichi, perché dinanzi ad una congiuntura di questo tipo stanno mettendo in atto tutti i mezzi in loro possesso affinchè il debito degli stati europei aumenti a dismisura (vedi Grecia), i tassi di interesse si innalzino, i governi dichiarino default, l'Euro salti quindi per aria e con esso la finanza mondiale (per la seconda volta in poco tempo: non male), e la Germania, che basa la sua attuale sopravvivenza sul dumping e su salari di 4.80 euro all'ora, il tutto reso possibile dal fantastico mix di unificazione, outsourcing e divisa unica, chiuderebbe baracca e burattini ritrovandosi con un nuovo Deutsche Mark ad un tasso di cambio di colpo notevolmente superiore ai cambi nominali dell‟Euro. Incredibilmente, ma non troppo, nei casi di Germania e Francia la necessità elettorale di mostrarsi pubblicamente dei duri da cinema americano verso i paesi più indebitati funge da perfetta ancella delle esigenze del capitale speculativo, e in sua compagnia, come un treno che ha perso il manovratore, sta percorrendo la seconda tappa del disastro.

Deficit ed Economa

Per nulla banale però è l'esame delle conseguenze delle manovre fiscali che variano i deficit di bilancio degli stati, a parte l'ovvia constatazione circa il deterioramento crescente della vita delle popolazioni lavoratrici. La fase acuta della crisi è valsa agli economisti keynesiani e postkeynesiani l'occasione di ripresentarsi baldanzosi in primo piano, dopo tanti anni di relegazione nello sgabuzzino buio, a proclamare la fine del “Neoliberal Capitalism” e il ritorno dell'agognato “Big Government”.

Praticamente tutti i tesserati del partito keynesiano, sentendo ormai giunto il grande giorno della propria riscossa, si sono subito affrettati ad approntare e presentare ciascuno urbi et orbi la sicura ricetta per rimettere in pieno sesto il capitalismo. Nell'ambiente keynesiano ci sono parecchie divisioni, frazioni, nuances e via dicendo, ma all'erompere della catastrofe mediamente tutti erano ormai convinti che lo stimolo fiscale costituito dal deficit spending fosse destinato ad essere politicamente riconosciuto come assolutamente essenziale per superare la crisi, ricreare e addirittura mantenere le condizioni di crescita stabile del reddito nazionale. Il risultato è che, dopo quasi quattro anni di crisi il deficit spending non solo è stato nuovamente tolto di mezzo dalle politiche ufficiali ma si appresta a venire bandito per legge come il furto e lo spaccio di stupefacenti.

Contrariamente al dogma keynesiano, l'aumento del deficit di bilancio mediante l'accrescimento della spesa pubblica non ha nessuna vera funzione anticiclica ma serve soltanto a sostituire alla morte del paziente un'agonia senza fine sovrapponendo la stagnazione alla crisi acuta, ma questo implica che la politica di deficit prolungato, oltre a impedire l'eliminazione dell'eccesso di accumulazione, inibisce le possibilità di crescita perché tende a rimpiazzare l'accumulazione di capitale con il consumo improduttivo, a meno che lo stato non vada molto più in là sostituendosi completamente ai capitalisti privati e alle loro alle funzioni, cosa che naturalmente non c‟entra nulla con il bilancio dello stato e con la politica fiscale. Il dogma centrale keynesiano invariabilmente recita che “lo stimolo fiscale non va interrotto fino a quando l'economia non sia in grado di generare da sola un livello di reddito sufficiente a impiegare tutte le risorse produttive ed eliminare più o meno automaticamente grazie alla crescita dei periodi successivi il debito pubblico aggiuntivo creato”: ma nessuno è in grado di mostrare come ciò avviene e quando ciò avviene. In realtà non si è mai vista una crisi convertirsi nel proprio opposto grazie all'impulso del deficit spending; fino a che la spesa in deficit viene mantenuta l'economia galleggia al limite della stagnazione senza tornare su di un percorso di accumulazione e crescita sostenute e, soprattutto, senza poter evitare che la crisi prosegua lentamente il suo lavoro di logoramento, e non appena lo stimolo fiscale viene abbandonato l'economia rifluisce nello stato critico, a meno che altri meccanismi, indipendenti dal deficit spending, non si mettano in funzione.

Accumulazione

Alcuni pensano5 che il capitalismo contemporaneo non si sia mai ripreso dalle crisi degli anni '70 e '80, provocata dalla diminuzione del saggio del profitto nel corso di tutto periodo dalla fine della guerra, e che la crisi attuale sia solo la prosecuzione di quel periodo in altre forme. Il maggiore ostacolo alla rinascita dell'accumulazione e quindi a un nuova fase analoga al boom post-bellico consisterebbe nel blocco che le politiche keynesiane anticicliche, sempre applicate dai governi, malgrado la propaganda, in risposta alle condizioni critiche, hanno posto alla distruzione del capitale sovraccumulato e quindi all'aumento del saggio del profitto, che costituisce l'indispensabile premessa all'aumento del rapporto fra investimenti e reddito nazionale, e attraverso questo ad un boom prolungato.

Tutto questo potrà anche essere vero ma significa poco. Intanto nessuno al mondo può dire quale livello del saggio del profitto funzioni come limite, prima del quale l'accumulazione può proseguire e oltre il quale deve fermarsi. Asserire che il saggio del profitto è troppo alto o troppo basso è una frase senza un preciso senso6. Ma c'è di più. Come non basta affatto un qualsiasi calo del saggio del profitto per arrestare l'accumulazione, altrimenti l'accumulazione non avrebbe praticamente mai luogo, allo stesso modo il fatto che il saggio del profitto salga non porta in sè a nessun nuovo boom di accumulazione e sviluppo produttivi, se la tendenza all'aumento non è accompagnata da un meccanismo ad essa congiunto che elimini per ogni singolo capitalista qualsiasi altra via di uscita che non sia la formazione di nuovo capitale e l'accrescimento della produzione. L'idea che il saggio di accumulazione sia una funzione diretta del saggio del profitto7 non è tanto sbagliata quanto monca perché la conversione del saggio del profitto in saggio di accumulazione è mediata dalla pressione della concorrenza fra i singoli capitali. Senza che la concorrenza si svolga spingendo nella direzione della formazione di nuovo capitale fisso il capitale monetario accumulato può prendere qualsiasi via, come si è abbondantemente osservato nell'espansione speculativa della nostra epoca, in cui il meccanismo della concorrenza ha piuttosto indirizzato a distogliere i capitali dall'accumulazione per incanalarli nella pseudocircolazione finanziaria.

Tantomeno, come sostengono gli antikeynesiani, fra i quali ad es. il canagliume annidato nell'Eurotower di Francoforte, l'alternativa è fra consumi improduttivi e investimenti, cosa che non è mai esistita e che viene tirata fuori solo come arma di propaganda ideologica contro l'intervento economico dello stato che toglie ossigeno al capitale speculativo. L'alternativa che affligge il capitalismo occidentale della nostra era è piuttosto fra stagnazione e boom speculativo, ma si tratta non tanto di un‟alternativa quanto del passaggio fra una fase all'altra; e la crisi del 2007-2008 si è brillantemente incaricata di togliere di mezzo anche le premesse di questo possibile brillante andazzo ciclico. La resurrezione di Lazzaro del settore finanziario e creditizio ha soltanto riprodotto le tendenze in vigore prima della crisi ma su di un fondamento molto più debole. Una crisi che voglia essere seria deve imperativamente togliere di mezzo l‟indebitamento, portare al fallimento un'enorme quantità di capitale, ridurne il valore contabile complessivo innalzando proporzionalmente il saggio del profitto e, alla fine, spingere più o meno automaticamente i capitali sopravvissuti a riprendere l'accumulazione. Nulla di tutto questo è avvenuto o sta avvenendo. Il gigantesco bailout americano e mondiale ha portato una rapidissima ripresa della circolazione speculativa, con la quale la finanza e le banche hanno ricostituito i propri profitti, e dalla quale, grazie anche alla indian summer dello stimolo fiscale, il settore non finanziario ha ricevuto una notevole spinta a tesaurizzare i propri profitti in notevoli masse di titoli liquidi a breve, da un lato, e a intraprendere la via dell'indebitamento dall'altro, che a differenza del settore finanziario e delle famiglie, il settore non finanziario aveva relativamente evitato nel corso del lungo boom speculativo.

L'indebitamento complessivo invece di calare si è semplicemente fermato, per poi riprendere lentamente ponendo questa volta direttamente alla ribalta il ruolo dei derivati, che hanno già cominciato a guidare il declino dei valori azionari a livello mondiale, e si preparano a mettere in stato di insolvenza svariate finanziarie e banche too-big-to-fail americane (e non). Dopo la grande azione svolta dai subprime in funzione del primo crollo, l'elenco dei candidati per il secondo si è ora arricchito ed allungato, venendo a comprendere le carte di credito, gli student loans, i mutui per gli spazi commerciali, i prestiti per le spese mediche, e, come già detto, una bella sequenza di grosse società finanziarie e bancarie8. E, così, in attesa della prossima offensiva del Generale Debito contro il Capitale, cosa fanno i governi del mondo occidentale? Si recidono gli attributi levandosi l'unico mezzo a loro disposizione per evitare che la crisi si allarghi in una depressione generale acuta; ma forse non hanno tutti i torti: è certamente meglio una fine con spavento che uno spavento senza fine.

1 Lo show della coppia di mostriciattoli Merkel & Sarkozy che si erge a istitutrice dell‟Unione Europea si può considerare un pezzo da antologia del cinema dell' assurdo di ogni tempo e paese, meglio di Una pallottola spuntata.

2 In realtà le cose sono andate in una maniera un poco più complicata. Come si vede dal Grafico 1, la liquidità del settore non finanziario americano aveva cominciato a ridursi in termini assoluti dal primo trimestre del 2006, prima dell‟inizio della crisi. Anzi è stato precisamente il rallentamento dell‟attività del settore non finanziario (la cosiddetta economia reale) dell'economia Usa a fornire il detonatore per l'esplosione dei subprime che poi si è ramificata in tutta la sfera finanziaria. La crisi ha poi a sua volta accelerato la perdita di liquidità fino all'inizio del 2009 quando l'intervento dello zio Sam ha provocato l'inversione del movimento. Le fonti del Grafico 1 sono i Flow of Funds elaborati dalla Federal Reserve per la liquidità del settore non finanziario e i NIPA del Bureau of Economic Analysis per il tasso di variazione del valore aggiunto reale del settore non finanziario..

3 Si veda D.Basu and D.Foley, Dynamics of Output and Employment in the U.S. Economy (2011), SCEPA Working Paper 2011-4, New York.

4 Il Grafico 2 presenta l'andamento trimestrale del tasso percentuale di variazione del Pil reale e del rapporto percentuale Deficit Federale/PIL degli Usa. La fonte è NIPA del Bureau of Economic Analysis.

5 Si veda, fra tutti, A.Kliman, The Persistent Fall in Profitability Underlying the Current Crisis: New Temporalist Evidence (2010), Marxist-Humanist Initiative, New York. Una versione precedente è disponibile qui.

6 A dire il vero nel terzo volume del Capitale è esposta una teoria che tende a spiegare l'arresto dell'accumulazione come effetto di una diminuzione di lunga durata del saggio del profitto (si vedo il terzo paragrafo, del capitolo XV del II volume del Capitale e lo scritto di Henryk Grossmann, The Theory of Economic Crises [1919] rintracciabile qui e che mira a fornire un contenuto quantitativo preciso alla tendenza calante del saggio del profitto. La continua diminuzione del saggio del profitto deve ad un certo punto condurre ad un calo anche nella massa assoluta di profitto realizzato e quindi a rendere impossibile da quel punto in poi la compensazione della diminuzione del saggio del profitto mediante l'accrescimento della sua massa. Solo a questo punto si può asserire che il capitale sia sovraccumulato, perché il calo della massa di profitto ottenibile reca con sé una svalorizzazione del capitale accumulato e questa circostanza rende irrazionale la prosecuzione degli investimenti.

A parte il fatto che una teoria del genere non è in pratica accettata da nessuno di quelli che pretenderebbero di spiegare le crisi mediante i movimenti del saggio generale del profitto, il ragionamento svolto si può applicare solo a crisi conseguenti da un lungo periodo ma non certo ai cicli brevi, anche se i due tipi di movimento sicuramente si intersecano e si influenzano – e questa circostanza è sicuramente molto importante. Per ora il massimo teorico cui si arriva è che “siccome il saggio del profitto diminuisce allora deve venire la crisi”.

7 Ad es. una proporzione più o meno costante del saggio del profitto.

8 Vedi R.Wray, Lessons We Should Have Learned from the Global Financial Crisis but Didn’t (2011), Levy Economics Institute of Bard College, Working Paper n.681.

Add comment