Economia, le coordinate della crisi in arrivo*

di Michel Husson

Mentre la zona euro abbozza una fase di ripresa molto moderata, si moltiplicano

i pronostici allarmisti sulla traiettoria generale dell'economia mondiale: «La crescita cinese rallenta, l'economia mondiale soffre» è, ad esempio, il titolo di Le Monde del 20 ottobre 2015. Christine Lagarde 1 elenca «le ragioni per essere

inquieti sul fronte economico», e Jacques Attali 2 annuncia che «il mondo si avvicina a una grande catastrofe economica».

Mentre la zona euro abbozza una fase di ripresa molto moderata, si moltiplicano

i pronostici allarmisti sulla traiettoria generale dell'economia mondiale: «La crescita cinese rallenta, l'economia mondiale soffre» è, ad esempio, il titolo di Le Monde del 20 ottobre 2015. Christine Lagarde 1 elenca «le ragioni per essere

inquieti sul fronte economico», e Jacques Attali 2 annuncia che «il mondo si avvicina a una grande catastrofe economica».

Cominciamo con un breve panorama della congiuntura: la crescita mondiale rallenta, principalmente nei paesi emergenti tranne l'India. Tale tendenza si alimenta con la diminuzione del prezzo delle materie prime e si trasmette ai paesi avanzati. Anche il commercio internazionale rallenta, allo stesso ritmo del PIL mondiale, come se la mondializzazione produttiva avesse raggiunto un tetto. La zona euro registra una ripresa timidissima e disuguale. Gli Stati Uniti e il Regno Unito se la cavano meglio, ma la crescita tende a rallentare in un caso e appare artificiale nell'altro.

Dal lato della «sfera finanziaria», il quantitative easing (alleggerimento quantitativo) alimenta bolle di attivi [finanziari] più che l'investimento produttivo, che stagna. E la sola prospettiva - finora respinta - di un aumento dei tassi della Fed (la banca centrale degli Stati Uniti) grava come una spada di Damocle sufficiente per destabilizzare le monete e i mercati finanziari di molti paesi. In breve, «l'incertezza e forze complesse pesano sulla crescita mondiale», per riprendere la formula del FMI nelle sue ultime prospettive3.

Da questo quadro a puntini, si possono estrarre le tre caratteristiche essenziali della congiuntura:

• la persistenza degli «strascichi della crisi finanziaria mondiale»;

• le perturbazioni dell'economia mondiale;

• la prospettiva di una «stagnazione secolare».

Gli strascichi della crisi finanziaria mondiale

Il quantitative easing (alleggerimento quantitativo) consiste nell'acquisto di titoli da parte di una Banca centrale. In tal modo, questa crea della moneta che, iniettata nell'economia, dovrebbe farla ripartire. Ammettiamo che la cosa abbia funzionato per un certo tempo negli Stati Uniti. Comunque sia, il fatto nuovo è che si comincia a prendere coscienza che questo tipo di misura ha temibili effetti collaterali.

Il presidente della Banca federale di Dallas, (un minoritario nella Fed) riassume così il suo scetticismo: «il denaro che abbiamo stampato non è stato distribuito bene come avevamo sperato. Ne è andato troppo verso una speculazione corruttrice o, più precisamente, corrosiva»4. In questa conferenza, arriva a citare una poesia di Jonathan Swift, del 1735: «Il denaro, il fluido vitale della nazione / S'infetta e stagna nelle vene / Salvo se una buona circolazione / Preserva il suo movimento e il suo calore»5.

L'inefficacia a termine delle politiche monetarie si spiega con vari meccanismi o effetti secondari, che pesano sulla congiuntura attuale. Per cominciare, l'iniezione di moneta è alla cieca, e niente garantisce che le liquidità siano utilizzate in modo favorevole agli investimenti. Al contrario, alimentano la speculazione e provocano un aumento del prezzo degli attivi [finanziari] che va a profitto solo dei più ricchi, e porta alla formazione di una bolla.

Tassi di interesse storicamente bassi

Nello stesso tempo, il quantitative easing porta a una diminuzione del tasso d'interesse (grafico 1). Questo potrebbe contribuire a fare ripartire gli investimenti nell'edilizia e soprattutto gli investimenti produttivi complessivamente. D'altronde, la ripresa degli investimenti è la questione chiave per qualsiasi ripresa. Ma succede che la ripresa non avviene, perché le imprese non investono, in mancanza di sbocchi e/o di profitto. Ristabiliscono i loro margini, fanno cash [soldi] moltiplicano le fusioni-acquisizioni, distribuiscono dividendi, ma i loro investimenti restano a zero.

Grafico 1 - Tasso d'interesse reale 1972-2014

Nello stesso tempo, l'iniezione di denaro porta certo a un'inflazione degli attivi [finanziari], ma non all'inflazione in generale, quella dei prezzi. Basso tasso d'interesse e debole inflazione si combinano in modo che i tassi d'interesse reali (depurati dall'inflazione) non possono diventare fortemente negativi. I tassi d'interesse nominali, cozzano contro quello che gli economisti americani chiamano ZLB (zero lower bound): lo zero come limite inferiore. Tale limite è per alcuni, come Lawrence Summers 7 il risultato della stagnazione secolare, caratterizzata da tassi di risparmio elevati, un'avversione al rischio e una debole propensione a investire. Per ristabilire la situazione, occorrerebbero tassi d'interesse reali negativi, per rilanciare l'attività, e questi sono fuori portata. Questa interpretazione è molto discutibile, poiché non prende in considerazione le determinanti più strutturali di un'eventuale stagnazione secolare8.

Però Summers ha ragione su un punto, quando esprime il timore che «se dovesse prodursi una recessione, le autorità monetarie non avrebbero più strumenti per farvi fronte. Non c'è praticamente più spazio per un alleggerimento [monetario]». La stessa preoccupazione è espressa da Claudio Borio 9, l'economista della BIS (Banca dei regolamenti internazionali - BRI, con sede a Basilea), alla presentazione del suo rapporto annuale: «I tassi d'interesse sono stati eccezionalmente bassi per un tempo straordinariamente lungo. Essi riflettono la risposta delle banche centrali e degli attori del mercato a una ripresa post-crisi insolitamente debole, come se andassero a tentoni nel buio alla ricerca di nuove certezze». In altri termini, si è chiesto troppo alla politica monetaria per rilanciare la crescita.

L'accumulazione dei debiti

Il risultato è un'enorme accumulazione di debiti privati e pubblici. Secondo uno studio del McKinsey Global Institute 10, questi rappresentavano circa 200.000 miliardi di dollari su scala mondiale, ossia il 286% del PIL mondiale, contro il 269% nel 2007, prima dell'esplosione della crisi. La progressione è particolarmente netta per il debito degli Stati, ma anche per quello delle imprese (grafico 2).

Grafico 2 - Ammontare mondiale dei debiti

Questa tendenza riguarda specialmente il debito delle imprese non finanziarie dei paesi emergenti, che è quadruplicato tra il 2004 e il 2014. Il FMI si chiede se bisogna inquietarsene11 e raccomanda loro di prepararsi agli effetti di un indurimento delle condizioni di finanziamento. Dato che le economie avanzate «normalizzeranno la loro politica monetaria, i mercati emergenti dovrebbero prepararsi a un aumento di fallimenti di imprese».

Questo panorama porta dunque a due scenari di scatenamento della prossima crisi. Il primo è stato descritto da François Morin nel suo ultimo libro12. Il suo punto di partenza è l'esistenza di bolle finanziarie sui debiti pubblici, ma anche sui mercati finanziari drogati da tassi d'interesse molto bassi. L'elemento scatenante potrebbe essere il fallimento di una banca sistemica, con una reazione a catena su altre grandi banche.

Il secondo scenario rimanda alle inquietudini del FMI per i paesi emergenti. In questo caso, l'elemento scatenante sarà un aumento dei tassi d'interesse della Banca federale degli Stati Uniti, con l'indurimento delle condizioni di finanziamento evocato dal FMI. Questo porterebbe a un'esplosione delle bolle cominciando dai paesi emergenti, evidentemente con ripercussioni sul resto della finanza mondiale.

Riassumendo, i fattori di rischio sono oggi riuniti intorno a questa contraddizione: da un lato, le politiche di quantitative easing non mordono sull'economia reale, alimentano bolle e hanno posto la finanza mondiale su una traiettoria che non può essere proseguita all'infinito. Ma l'aumento dei tassi d'interesse provocherebbe l'esplosione incontrollata delle bolle in un contesto in cui gli Stati non hanno praticamente più armi per salvare un'altra volta le banche.

In difesa del capitale fittizio

Christine Lagarde ha dunque ragione di parlare di «strascichi della crisi finanziaria mondiale». Più precisamente, lo schema d'insieme è il seguente: il periodo precedente la crisi è stato caratterizzato da un'enorme accumulazione di capitale fittizio, o in altri termini di diritto di prelievo sul plusvalore prodotto dallo sfruttamento del lavoro salariato. Affinché il capitalismo potesse ripartire su basi sane, sarebbe stato necessario distruggere il capitale fittizio (e anche, senza dubbio, una parte del capitale produttivo). Ci sono state perdite, ma le politiche condotte in tutto il mondo sono state guidate da un principio essenziale: preservare il capitale fittizio e il diritto di prelievo che rappresenta. Ciò è stato fatto in due modi: da un lato con il trasferimento dei debiti privati verso il debito pubblico e, tramite le misure di austerità, con un prelievo sul plusvalore; dall'altro, con un'iniezione massiccia di liquidità. Nel primo caso, si può dire che il capitalismo rispetta la legge del valore, poiché cerca di aggiustare il rapporto capitale fittizio/plusvalore aumentando il plusvalore. Nel secondo caso, al contrario, cerca di negare o aggirare la legge del valore agendo sul numeratore. Al livello più fondamentale, la prossima crisi poterebbe dunque essere interpretata come un severo richiamo della legge del valore. Anche se privilegia l'austerità tramite le «riforme strutturali», l'Europa capitalista si volge, con un certo ritardo, verso le soluzioni artificiali. C'è il quantitative easing in salsa Junker che gira a vuoto tanto quanto negli Stati Uniti. Ma c'è di meglio: l'ultima grande idea della Commissione europea è di lanciare una «iniziativa per la cartolarizzazione»13, che fa parte di un progetto più ampio di «unione dei mercati dei capitali». Sotto la copertura di regolamentazione, l'obiettivo reale è di rilanciare la cartolarizzazione u, ma questa volta «in tutta sicurezza», per ottenere per questo tramite, «più di 100 miliardi di euro di finanziamenti supplementari», ossia la metà dei livelli pre-crisi. Bisogna ricordare che questo era anche l'obiettivo del FMI nell' ... ottobre 2009, quando tentava di «valutare come la cartolarizzazione può contribuire positivamente alla stabilità finanziaria e a una crescita economica durevole».15 Ecco un esempio lampante della volontà sistematica di favorire lo sviluppo del capitale fittizio.

L'instabilità dell'economia mondiale

Prima della crisi, l'economia mondiale era strutturata attorno a un asse Cina-Stati Uniti, spesso battezzato «Cinamerica».16 Questo asse si sta sfilacciando, e questo è senza dubbio uno degli elementi essenziali del rimodellamento dell'economia mondiale.

La fine della Cinamerica

Il disinvestimento è simmetrico: da un lato, il modello statunitense si allontana dal suo funzionamento di prima della crisi - una crescita a credito - in seguito a un ristabilmento del tasso di risparmio delle famiglie e a una minore dipendenza energetica. Questi due fattori riducono il ruolo di motore dell'economia mondiale fino ad allora assegnato agli Stati Uniti.

La Cina, è entrata in una fase di transizione, certamente contrastata e difficile, verso un modello centrato sulla domanda interna. In ogni caso si allontana nettamente da una crescita tirata dalle esportazioni: la loro parte nel PIL cinese è passata dal 36% nel 2006 al 26% oggi. La complementarietà tra le due grandi economie si riduce, e la riduzione, con i suoi effetti collaterali sui paesi emergenti e l'Europa, squilibra tutta l'economia mondiale.

Il riorientamento dell'economia cinese si manifesta con un cambiamento nella struttura del suo commercio estero17, ma contribuisce anche a un rallentamento del commercio mondiale. È un altro elemento di inquietudine per gli economisti che si interrogano sulle sue cause e si chiedono se si tratta di un fenomeno passeggero o più strutturale. Tutto fa pensare che si tratti di un cambiamento di tendenza durevole18, che corrisponde a un rallentamento del frazionamento delle catene di valore. Questa organizzazione della produzione a cavallo su diverse zone dell'economia mondiale, caratteristica della mondializzazione contemporanea, sta raggiungendo i suoi limiti, e con essa la crescita del commercio mondiale più rapida di quella del PIL mondiale che stimolava. Questo fenomeno è particolarmente marcato per la Cina, ma anche per gli Stati Uniti, la Corea e il Giappone, il che conferma che l'asse Cina-Stati Uniti si sta disfacendo.

Desincronizzazione e volatilità

L'instabilità dell'economia mondiale è ulteriormente aggravata dalla desincronizzazione delle congiunture tra gli Stati Uniti e la zona euro. Un minuzioso studio del FMI19 mostra che tali divergenze hanno effetti collaterali (spillovers) importanti. Anche qui gli autori manifestano la loro inquietudine, chiedendosi «se il decollo degli Stati Uniti potrebbe non solo rafforzare il dollaro rispetto all'euro, ma anche fare salire i tassi d'interesse nella zona euro o se il quantitative easing nella zona euro potrebbe non solo indebolire l'euro, ma anche continuare a esercitare una pressione al ribasso sui rendimenti americani».

Lo stesso documento fornisce un chiarimento interessante sui paesi emergenti. I suoi autori distinguono due canali di trasmissione. Il canale tradizionale è che i capitali andranno verso la zona (Stati Uniti o zona euro) che beneficia di una ripresa della crescita, con l'effetto di un apprezzamento della moneta della zona che beneficia di questo afflusso di capitali. Ma identificano un altro canale, motivato dall'attrazione del rischio (risk-appetite): i capitali anticipano una ripresa negli emergenti, trainata da quella di cui beneficia la zona del «centro» (Stati Uniti o zona euro). Questo afflusso di capitali nei paesi emergenti porta a un apprezzamento della loro moneta.

Queste analisi mostrano che il funzionamento dell'economia mondiale sfugge a qualsiasi regolazione, e che i paesi emergenti sono esposti ai movimenti di capitali che hanno effetti destabilizzanti, sia che entrino o che escano. Il periodo recente si caratterizza appunto per una volatilità accresciuta di questi movimenti di capitali.

L'esaurimento degli aumenti di produttività

Alla presentazione delle ultime previsioni dell'OCSE, il suo economista capo, Catherine Mann, sottolineava che «il rallentamento della crescita potenziale nei paesi avanzati è una preoccupazione permanente».20 E Christine Lagarde, per il FMI, evocava la «nuova mediocrità», in altri termini «il rischio di una timida crescita persistente» che, secondo lei, «si avvicina».

Alla base di questa configurazione c'è l'esaurimento degli aumenti di produttività. Non è una tendenza nuova, poiché nei paesi avanzati si è avviata alla metà degli anni 1980, con forti fluttuazioni nel caso degli Stati Uniti. Ma, dopo tutto, i paesi emergenti avevano dato il cambio, e gli aumenti di produttività realizzati da loro potevano essere raccolti in gran parte dai «vecchi» paesi capitalisti. All'inizio della crisi, i paesi emergenti avevano peraltro sostenuto la crescita mondiale. Ma questo sbilanciamento dell'economia mondiale è forse arrivato a un punto di flessione: i dati più recenti del Conference Board mostrano in effetti che la crescita della produttività oraria del lavoro è nettamente diminuita nei paesi emergenti dall'inizio della crisi (grafico 3).

Grafico 3 - Tendenze della crescita della produttività del lavoro. Fonte: The Conference Board21

Ora, la produttività, e più direttamente la produttività globale dei fattori, è un elemento essenziale della dinamica del tasso di profitto. Questo si è comunque ristabilito nei principali paesi capitalisti, malgrado l'esaurimento della produttività.22 Tale prodezza si è potuta realizzare solo con la realizzazione di tutta una serie di dispositivi: finanziarizzazione, indebitamento, disuguaglianze, riduzione della parte salariale, ecc. Nello stesso tempo, la rarefazione delle occasioni d'investimenti redditizi, ha portato a una stagnazione del tasso d'investimento produttivo.

Il tasso di profitto nel disordine

Per il capitalismo non c'è alternativa se non di rimettere in carreggiata il modello neoliberista, cercando di ridurne i fattori di squilibrio. In questa ricerca di un'uscita dalla crisi, la questione chiave è evidentemente il ristabilimento del tasso di profitto, che può solo passare principalmente per l'aumento del tasso di sfruttamento. Ora, una constatazione che colpisce è la dispersione delle prestazioni. Nei paesi avanzati si assiste a una divaricazione dei tassi di profitto, tra gli Stati Uniti e la zona euro da un lato e all'interno di quest'ultima (grafico 4). Questo fenomeno implica un indurimento della concorrenza tra multinazionali, suscettibile di portare a un ripiegamento generale del tasso di profitto. In ogni caso, è quanto annuncia il McKinsey Insitute 23 che prevede che i profitti delle transnazionali (global corporate profit) passerebbero dal 9,8% del PIL mondiale nel 2013 al 7,9% nel 2025, ritornando presso a poco al loro livello del 1980.

Grafico 4* - Tasso di profitto 2007-2015, base 100 nel 2007. Fonte: Ameco, "Net returns on net capital stock: total economy"

Niente profitto, niente ripresa

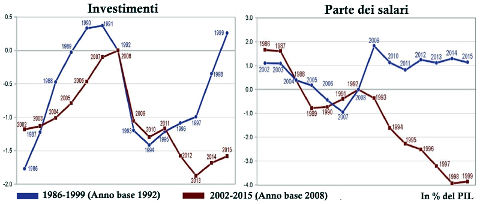

Si può illustrare questa divergenza con un'analisi più dettagliata della congiuntura della zona euro. L'esercizio è stato condotto recentemente dalla Commissione europea 24: questo confronta la timida «ripresa» attuale con altri episodi di ripresa. I risultati di questo studio sono illustrati dal grafico 5 che confronta il ciclo 2002-2015 con quello precedente (1986-1999). Nei due casi, l'anno di riferimento è l'anno precedente il punto più basso (rispettivamente 1992 e 2008 Sono esaminate due variabili chiave della dinamica del capitalismo: gli investimenti e la parte dei salari. Nei due casi, il profilo è paragonabile per quanto riguarda la fase del ciclo precedente la recessione. Ma quello che succede dopo racconta due storie molto diverse.

Dopo la recessione del 1993, gli investimenti cadono, ma si ristabiliscono progressivamente e in capo a sei anni ritrovano il loro livello precrisi. La parte dei salari, che aveva ripreso un leggero movimento al rialzo a partire dal punto basso del 1989, ritrova la sua inesorabile tendenza al ribasso e arretra di circa 4 punti del PIL tra il 1992 e il 1999. Per il capitalismo era una buona uscita dalla recessione, con un miglioramento della redditività e una ripresa dell'accumulazione. Ma quello che succede dopo lo scoppio dell'ultima crisi non è un ciclo classico. La parte dei salari è fortemente aumentata nel 2009, poi è diminuita, ma è oggi stabilizzata a un livello superiore di due punti del PIL al suo livello precrisi. In altri termini, la redditività del capitale non si ristabilisce. E se ne vedono gli effetti sugli investimenti: cominciano a riprendersi nel 2011, seguendo il profilo della recessione precedente. Poi, il rafforzamento delle politiche di austerità porta a una doppia caduta (double dip) della crescita, e gli investimenti arretrano nuovamente prima di riprendere a partire dal 2014. Ma oggi restano inferiori di un punto e mezzo del PIL rispetto al loro livello precrisi.

Grafico 5 - Due episodi di recessione nella zona euro

Cause finanziarie ed effetti reali

Capire come finanza e produzione interagiscono è un compito essenziale ma difficile. Un recente studio di economisti della BRI25 (Banca dei regolamenti internazionali) permette di chiarire la questione proponendo un modello che collega le «cause finanziarie» ai loro «effetti reali». Gli autori costruiscono un indice che misura il contributo della ripartizione settoriale dell'occupazione alla crescita media della produttività. Poi mostrano che questo indice è significativamente correlato (in negativo) ai boom finanziari. Detto in altre parole, quando il credito aumenta più velocemente del PIL, l'occupazione si sposta verso i settori a produttività inferiore. Mostrano anche che il valore di questo indice prima di una crisi finanziaria determina la traiettoria ulteriore della produttività. E questo meccanismo si autoriproduce in quanto il ricorso al credito alimenta ciò che deve compensare, cioè il rallentamento della produttività. Questa modellizzazione dei legami tra efficienza produttiva e derive finanziarie sembra particolarmente pertinente per analizzare la crisi della zona euro.

La crisi in arrivo?

All'uscita da questo (troppo) rapido giro d'orizzonte, una cosa è certa: la «Grande recessione» ha aperto un periodo di «regolazione caotica» su scala mondiale. Una nuova crisi sembra oggi più o meno inevitabile ed è difficile intravedere dove si troverà il punto di rottura (borsa, banca, debito, tasso di cambio?), ma questo episodio sarà in ogni caso il segno di contraddizioni strutturali profonde.

Il capitalismo mondiale è oggi sottoposto a una tensione fondamentale. Da un lato, la gestione della crisi scoppiata nel 2008 è stata condotta secondo due principi essenziali: non fare i conti (gli «strascichi») e ricostituire il modello neoliberista precrisi, cercando di controllarne gli effetti più deleteri. Si tratta in pratica di garantire i diritti di prelievo acquisiti dall'«1%» e la libertà d'azione delle banche e delle multinazionali. Ma la risorsa fondamentale del dinamismo del capitale, cioè gli aumenti di produttività, è oggi in via di esaurimento.

Questa configurazione porta a interazioni complesse tra le evoluzioni all'interno della sfera produttiva e l'uso degli strumenti finanziari e monetari. È il motivo per cui, come nel 2007-2008, il luogo dello scatenamento della prossima crisi non sarà sufficiente a rivelarne le cause profonde.

* da A l'encontre, traduzione di Gigi Viglino

_____________________________________________

Note

1 Christine Lagarde, « Gérer la transition vers une economie mondiale plus saine », 30 septembre 2015

2 Jacques Attali, « La crise. Acte 2 », 17 aout 2015

3 FMI, Uncertainty, Complex Forces Weigh on Global Growth, World Economic Outlook, October6,2015

4 Richard Fisher, "Monetary Policv and the Maginot Line". July 16, 2014

5 Money, the life-blood of the nation / Corrupts and stagnation in the veins / Unless a proper circulation/ Its motion and Its heat maintains

6 BIS, 85th Annual Report. June 2015

7 Lawrence Summers, "The global economy is in serious danger". The Washington Post, October 7, 2015

8 Michel Husson, « Stagflation séculaire : le capitalisme embourbé ?» A l'encontre, 5 juin 2015

9 Claudio Borio. Media briefing on the BIS Annual Report 2015.24 June 2015

10 McKinsey Global Institute, Debt and (not much) deleveraging, February 2015

11 FMI, Global Financial Stability Report, October 2015. Chapitre 3 : "Corporate leverage in emerging markets—a concern?"

12 François Morin, L'hydre mondiale : l'oligopole bancaire. Lux, 2015 ; voir cette vidéo de l'auteur

13 Commission européenne, Initiative sur la titrisation. septembre 2015

14 European Commission, Capital Markets Union, flyer, September2015

15 FMI, Global Financial Stability Report, October 2009. Chapitre 2 : "Restarting Securitization Markets: Policv Proposals and Pitfalls"

16 Michel Husson, « Chine-USA. Les lendemains incertains de la crise ». Nouveaux Cahiers Socialistes n° 2, Montreal, septembre 2009 ; « Etats-Unis : la fin d'un modèle », La Brèche n° 3, 2008

17 Michel Husson, «La fine dell'emersione del Sud?», www.anticapitalista.org

18 Sébastien Jean, « Le ralentissement du commerce mondial annonce un changement de tendance », La lettre du Cepii n° 356, septembre 2015

19 "Big Players Out of Svnch:Spillovers Implications of US and Euro Area Shocks". IMF Working Paper, September 2015

20 Catherine Mann, "Puzzles and uncertainties". OECD Interim Economic Outlook, septembre 2015

21 The Conference Board, "Productivitv Brief 2015"

22 Michel Husson, «I limiti del keynesismo», www.anticapitalista.org

23 McKinsey Global Institute, The new global competition for corporate profits, September2015

24 "The euro area recovery in perspective", European Commission, Quarterly Report on the Euro Area, n° 3, 2015

25 Claudio Borio et al., "Labor Reallocation and Productivitv Dynamics: Financial Causes, Real Consequences". BIS, May 2015

Add comment