Dalla crisi dei mutui subprime alla grande crisi finanziaria

Francesco Macheda*

I. INTRODUZIONE

I. INTRODUZIONE

La crisi finanziaria iniziata nell’agosto 2007 scaturisce dall’interazione di tre forze: la liberalizzazione dei movimenti di capitale, la trasformazione bancaria seguita dall’innovazione finanziaria e le politiche monetarie perseguite nell’ultimo trentennio negli Stati Uniti ma non solo. L’abbondante liquidità convogliata nei mercati statunitensi in seguito alla liberalizzazione finanziaria all’indomani del crollo di Bretton Woods, da luogo a un lungo processo di deregolamentazione bancaria che sfocia nel 1999 nell’abrogazione dello Glass Steagall Act – la legislazione varata all’indomani della Grande Crisi del 1929. Il modello di banking che emerge – denominato ‘originate-to-distribuite’ – getta le basi per lo sviluppo di nuovi prodotti finanziari che, assieme alle politiche monetarie espansive adottate dalla Federal Reserve in seguito allo scoppio della bolla dei titoli tecnologici del 2000, accrescono ulteriormente la liquidità in circolazione.

Dal giugno 2004 la Federal Reserve cambia corso, imponendo una stretta creditizia in contrasto alle spinte inflattive. Come risposta, gli operatori finanziari s’immergerono in mercati sempre più rischiosi come quello dei mutui subprime – questi ultimi cartolarizzati in prodotti derivati e scambiati tra le istituzioni finanziarie di tutto il mondo. Ciò permette di protrarre l’aumento dei prezzi delle attività finanziarie in circolazione, basate a loro volta sulla continua rivalutazione degli immobili. Tuttavia, la deflazione dei prezzi immobiliari avviene in prossimità della scadenza dei ‘periodi ponte’ dei mutui ad alto rischio a metà 2006, causando il default di molte famiglie statunitensi – per lo più appartenenti alla classe lavoratrice immigrata – e determinando una serie di fallimenti degli istituti specializzati nell’elargizione di questa tipologia di mutui.

Il deprezzamento dei titoli cartolarizzati, all’interno dei quali questi prestiti sono commerciati tra le istituzioni finanziarie di tutto il mondo, si materializza nel luglio 2007 con il collasso di due hedge funds di Bearn Stearns. Da questo momento, si assisterà a una stretta creditizia tra le stesse istituzioni bancarie che detengono ingenti quantitativi di titoli derivati, divenuti improvvisamente illiquidi. Tutto ciò, oltre a causare gravi perdite azionarie e bancarie, mette in seria difficoltà le imprese produttive, le cui esigenze di credito non riescono più a essere soddisfatte in maniera adeguata.

Focalizzandoci sulla liberalizzazione finanziaria, l’innovazione bancaria e il gonfiamento e lo scoppio della bolla immobiliare, presenteremo un riepilogo ragionato degli eventi riconducibili alla crisi attuale, tentando di disporli come i pezzi di un puzzle con l’obiettivo di fornire un quadro d’insieme della crisi.

Nella prima sezione, indagheremo i fattori che hanno contribuito a dirottare una quantità considerevole di capitali esteri all’interno del mercato finanziario statunitense dalla fine degli anni settanta a oggi. Come vedremo, il processo di ri-regolamentazione bancaria, che tocca il suo apice con l’abrogazione dello Glass-Steagall Act, risponde all’esigenza di impiegare efficacemente questa enorme massa di liquidità. Inoltre, la nascita del nuovo modello bancario ‘originate-to-distribuite’ favorisce la nascita di nuovi strumenti finanziari che arriveranno ad assumere altrettanta importanza nel processo di sovra-espansione creditizia.

Nella seconda sezione approfondiamo le innovazioni finanziarie attraverso cui gli istituti bancari sintetizzano e diffondono la triade liquidità-credito-debito. Cercando di evidenziarne la logica, descriveremo quattro istituti: le società d’investimento strutturato, i derivati sul credito, le agenzie di rating e la leva finanziaria.

Dopo aver presentato il circuito dei mutui subprime, nella terza parte ci soffermiamo sul mercato immobiliare statunitense nel periodo 2000-2007, focalizzando l’attenzione sui mutui ad alto rischio.

Nella quarta sezione ripercorriamo gli avvenimenti dalla fine del 2006, in prossimità del raffreddamento del settore immobiliare che darà luogo alla crisi bancaria prima e finanziaria poi. L’esplosione di due hedge funds di Bearn Stearns segnerà ufficialmente l’inizio della Grande Crisi Finanziaria che, originata nel segmento subprime precipiterà fino a investire in rapida successione: le agenzie semi-governative Fannie Mac e Fannie Mae, il colosso assicurativo AIG e i conglomerati finanziari Lehman Brothers, Merrill Lynch, Washington Mutual, Wachovia e Citigroup.

Nella parte conclusiva passiamo in rassegna i provvedimenti adottati dalla banca federale, la Fed, e dal Tesoro statunitense nel tentativo di arginare la crisi. Particolare attenzione sarà rivolta a due aspetti: a) la trappola di liquidità, ossia la parziale inefficacia delle ripetute operazioni d’iniezione monetaria, a causa della crisi fiduciaria instauratasi tra gli istituti bancari e b) i provvedimenti di politica economica intrapresi dal settembre 2008 all’indomani del crollo di Lehman Brothers ideati dai segretari del Tesoro Henry Paulson e Tim Geithner – nello specifico il Troubled Asset Relief Program (TARP) dell’autunno 2008 e il Public-Private Partnership Investment Program (PPIP) della primavera 2009.

II. LA NUOVA STRUTTURA BANCARIA

II.1. L’abbondanza di liquidità sui mercati finanziari statunitensi

La liberalizzazione dei movimenti di capitale seguita al crollo di Bretton Woods canalizza un ingente flusso di capitali esteri sul mercato finanziario statunitense, rendendo obsoleta la cornice bancaria eretta all’indomani della crisi del 1929. La liberalizzazione finanziaria, infatti, ridisegna i rapporti tra imprese e banche e tra queste ultime e il pubblico. Le prime saranno in grado di ricorrere in maggior misura al mercato azionario per soddisfare le proprie esigenze creditizie, mentre le seconde – utilizzando il portafoglio prestiti in accordo con la gestione del rischio – svilupperanno nuovi prodotti finanziari, tra cui titoli cartolarizzati e derivati come i mutui subprime – designati a facilitare l’acquisto dell’immobile a persone offerenti scarsi garanzie. Vediamo più in dettaglio la dinamica degli eventi. Prima descriveremo le cause dell’aumento di liquidità sul mercato finanziario statunitense. In seguito, ci concentreremo sulla ristrutturazione bancaria e l’innovazione finanziaria che ne è susseguita.

Dietro al massiccio afflusso di capitali sul mercato statunitense a cavallo degli anni settanta e ottanta vi sono fattori sia esterni sia interni. Per quanto concerne i primi, la liberalizzazione dei movimenti di capitale favorisce l’ingresso di petroldollari provenienti dai paesi esportatori e dei surplus commerciali dei paesi dell’America Latina e del sudest asiatico – impossibilitati a reinvestire internamente le eccedenze commerciali a causa delle restrizioni fiscali e monetarie imposte dal Fondo Monetario Internazionale e dalla Banca Mondiale.

Per quanto riguarda i secondi, la politica monetarista intrapresa dall’amministrazione Reagan si traduce in un aumento dei tassi d’interesse e in una diminuzione dell’inflazione, rendendo vantaggioso per gli investitori stranieri spostare i propri capitali sul mercato finanziario statunitense. La svalutazione del dollaro seguita agli accordi di Plaza del 1985 e la crisi delle casse di risparmio del 1988 rallentano il capital inflow sul mercato statunitense.

Tra l’inizio e la metà degli anni novanta, i mercati finanziari americani conoscono nuovamente un periodo di forte ascesa, beneficiando delle politiche monetarie espansive adottate dalla banca centrale giapponese che, nel tentativo di contrastare la spirale deflazionistica dovuta allo scoppio della bolla immobiliare, dal 1993 al 1999 aumenta la propria base monetaria annua del 7 percento. Questa immensa liquidità favorisce il fenomeno del carry trade, in forza del quale lo yen (su cui gravano tassi d’interesse praticamente nulli) viene dirottato verso il mercato statunitense (caratterizzato da tassi d’interesse più alti, nell’ordine del 5 - 5.5 percento) lucrando sulla differenza di rendimento tra yen e dollaro. Questa tendenza si fa più marcata tra il 2001 e il 2006, quando la base monetaria giapponese vede un incremento annuo prossimo al 20 percento che, almeno fino al 2003, fluisce nei mercati finanziari statunitensi, aumentando così la liquidità e quindi il credito disponibile che, come vedremo, incoraggerà l’invenzione di nuovi strumenti attraverso cui veicolare tale credito.

L’abbondanza di liquidità è sostenuta dalle politiche monetarie adottate dalla Federal Reserve all’indomani della crisi asiatica del 1997 – che hanno l’effetto d’inflazionare i titoli tecnologici – e del crollo del mercato azionario del 2000. Per contrastare il pericolo di spirali deflazionistiche derivanti dallo scoppio della bolla tecnologica del 2000, Greenspan abbassa i tassi d’interesse dal 6.5 all’1 percento in poco più di un biennio. Questo accresce notevolmente l’indebitamento delle famiglie statunitensi che balza dal 76.7 percento del PIL nel 2003 al 94.3 percento del PIL tre anni dopo, rendendo però le stesse famiglie maggiormente esposte ai cambiamenti relativi ai tassi d’interesse. Nel contempo, il basso costo del denaro incoraggia il ricorso alla leva finanziaria con la quale le istituzioni finanziarie rastrellano denaro sul mercato dei capitali necessari ad acquistare altri prodotti finanziari per poi rivenderli, speculando sulla loro avvenuta rivalutazione. Ciò crea un’idiosincrasia tra banche d’investimento e banche commerciali, queste ultime ansiose di impiegare efficacemente il loro denaro e quindi ricettive a soddisfare la domanda di finanziamenti a breve termine da parte delle banche d’investimento. La stessa logica della domanda e dell’offerta darà luogo al fenomeno della concentrazione, cosicché grosse banche commerciali iniziano a essere integrate all’interno di conglomerati finanziari, permettendo alle banche d’investimento di finanziare le loro operazioni speculative utilizzando una base relativamente stabile piuttosto che fare affidamento sui mercati finanziari, molto più volatili e quindi rischiosi.

Il sovra-indebitamento famigliare e bancario, tuttavia, è sostenibile per un periodo abbastanza lungo poiché a) l’economia americana è oramai divenuta l’elemento trainante delle economie esportatrici, come Cina, Russia, Germania e dei paesi mediorientali esportatori di materie prime che in un certo qual modo riciclano il deficit americano all’interno degli Stati Uniti stessi per continuare a sostenere la domanda americana, l’unica in grado di assorbire massicciamente le loro esportazioni e b) l’espansione della liquidità sostiene la continua rivalutazione delle attività.

II.2. La ri-regolamentazione bancaria

A cavallo degli anni ’70 e ’80 il modello bancario centrato sull’intermediazione finanziaria vigente sino agli accordi di Bretton Woods entra in crisi. Nel sistema net-margin-banking, il grosso dei profitti è ricavato dalla differenza tra i tassi d’interesse pagati sui prestiti e i depositi, mentre i crediti emessi sono contabilizzati nei portafogli bancari. Mantenendo distinte le attività delle banche commerciali da quelle d’investimento, la cornice regolatoria offerta dal Glass-Steagall Act è volta a prevenire l’uso dei depositi bancari per sovvenzionare i capitali speculativi da investire sui mercati finanziari. Ciò conduce le banche commerciali ad assumere condotte prudenziali, ulteriormente rafforzate dalle restrizioni governative che limitano i rischi concessi. Ne consegue che il ruolo preminente delle banche fino alla metà degli anni settanta stia nella fornitura di credito all’economia reale.

L’enorme massa di capitali canalizzati all’interno degli Stati Uniti dalla fine degli anni settanta spinge la crescita del mercato azionario negli Stati Uniti. Le grandi corporation non finanziarie, che fino a pochi anni prima hanno costituito la migliore clientela delle banche commerciali, iniziano a rivolgersi a tale mercato per soddisfare la propria domanda di credito (oltre che ai tagli salariali e alla privatizzazione dei fondi pensione). Il prestito bancario delle corporation non finanziarie sull’indebitamento totale – che tra il 1946 e il 1982 oscilla tra il 27 e il 37 percento – cade considerevolmente, fino a raggiungere il 13.7 percento nel 2007. Specularmente, l’emissione di bond da parte delle corporation non finanziarie per rastrellare capitali sui mercati finanziari cresce dal 46.7 al 70.0 percento.

Le banche commerciali intraprendono due strade per fronteggiare la flessione di domanda creditizia da parte delle corporation non finanziarie. Innanzitutto, rafforzano il credito verso i mercati marginali, come piccole e medie imprese e famiglie, che col tempo diventeranno il loro target preferito.[1] Alla fine del 2006, i prestiti concessi ai privati in rapporto al totale dei prestiti elargiti delle due maggiori banche statunitensi, Citigroup e Bank of America, ammontano rispettivamente al 77.7 e 76.3 percento. Nello stesso anno, la sezione di Citibank “Global Consumer” genera profitti per 12.1 miliardi di dollari (il 56 percento dei profitti totali), mentre i ricavi ottenuti nel settore delle carte di credito e prestito al consumo raggiungono 13.5 miliardi di dollari, o il 31.1 percento dei ricavi totali. La divisione “Global Consumer and Small Business” di Bank of America – focalizzata principalmente sul credito al consumo e il prestito ipotecario – conta per il 65.6 percento dell’interesse netto del reddito dichiarato. Come prevedibile, una fetta consistente del prestito privato è destinato al prestito ipotecario. Nel 2006, tale quota occupa il 33.1 percento del prestito totale privato elargito da Citigroup, mentre in Bank of America conta addirittura del 59.1 percento. In secondo luogo, la ricerca di nuovi rami d’investimento s’intreccia allo sviluppo di attività che traggono profitto non dagli interessi sul denaro prestato, bensì dalle commissioni applicate sui servizi offerti ai soggetti operanti sui mercati finanziari. Il reddito bancario non basato sugli interessi aumenta in maniera rilevante nel corso dell’ultimo quarto di secolo (Tabella 1), passando dal 24.9 del 1980 al 40.7 percento del 2005, sperimentando una marcata accelerazione nel corso dell’ultimo decennio.

Tabella 1. Reddito non derivante dagli interessi sui ricavi bancari negli Stati Uniti (%)

|

1980 |

1985 |

1990 |

1995 |

2000 |

2005 |

|

24.9 |

30.5 |

30.3 |

32.1 |

39.7 |

40.7 |

Fonte: Bank for International Settlements, 2007

Sono congegnati nuovi strumenti remunerati dalle parcelle e commissioni applicate alle carte di credito e ai servizi messi a disposizione dei correntisti. Inoltre, le banche offrono servizi d’intermediazione finanziaria a soggetti, istituzionali e non, operanti sui mercati speculativi.

Queste attività spaziano dalla sottoscrizione e consulenza di pacchetti azionari, alla gestione di fondi d’investimento o di assicurazione, fino all’emissione e gestione di titoli derivati. Da un lato, la crescita dei fondi comuni d’investimento fin dal 1980 traina i ricavi generati dalle commissioni con cui sono remunerati i servizi di gestione di questi fondi. Se nel 1980 le maggiori banche di Wall Street non traggono alcun profitto da queste attività, nel 2006 la loro remunerazione ammonterà a 11.8 miliardi di dollari. In principio, sono le banche d’investimento a essere coinvolte in questo business, ma dopo la crisi del 1988 e il parziale allentamento della restrizioni dello Glass Steagall Act, anche le banche commerciali iniziano a gestire gli assets dei fondi d’investimento, con i guadagni che ciò comporta. Dall’altro lato, le stesse attività di gestione, unite alla crescita delle banche d’investimento, offrono opportunità per le banche di ottenere guadagni sui titoli, la cui sottoscrizione richiede alle banche di investire sulle azioni erogate. Ad esempio, nel 2006 le maggiori banche statunitensi come Citigroup, Bank of America e Goldman Sachs traggono da queste attività rispettivamente 5.76, 5.57 e 25.56 miliardi di dollari. Come vedremo, la crisi subprime evidenzierà l’importanza di questo business. Il grosso delle sofferenze bancarie, infatti, non sarà causato tanto dai default dei pagamenti famigliari, quanto dalla svalorizzazione dei titoli basati sui mutui scambiati tra le banche stesse.

Infine, creando, emettendo e commerciando prodotti derivati, le banche contribuiscono allo sviluppo di un mercato secondario all’interno del quale viene scambiato l’80 percento di questi prodotti, ma dominato oligopsonisticamente da JP Morgan, Citigroup e Bank of America che da sole si spartiscono il 91.5 del mercato.

La mutazione fisionomica degli istituti bancari è sostenuta dall’intervento governativo attraverso una serie di provvedimenti legislativi volti a fluidificare i rapporti tra mercati finanziari e banche. Sostanzialmente, quattro sono le misure che, allentando e infine eliminando le restrizioni previste dalla regolamentazione risalente al 1933, rivoluzionano la logica stessa degli istituti di credito.

Primo, si abbattono i costi degli scambi azionari attraverso l’eliminazione delle commissioni previste, rendendo più appetibile l’attività speculativa.

Secondo, in concomitanza con la stretta monetaria adottata dalla Federal Reserve, nel 1980 è rimossa la ‘Regulation Q’ contenuta nello Glass Steagall Act mediante il Depository Institutions Deregulation and Monetary Control Act (DIDMCA). In assenza di un’ampia liberalizzazione, l’aumento del costo del denaro avrebbe determinato un subitaneo crollo dell’offerta di credito da parte delle istituzioni bancarie, impossibilitate a rastrellare fondi ai tassi di mercato. In sostanza, non potendo alzare i tassi con cui remunerare la raccolta di denaro, prima del DIDMCA ogni incremento dei tassi d’interesse federali impediva alle banche di raccogliere maggiori risorse. La fuga dei risparmiatori verso investimenti maggiormente profittevoli – quali titoli del Tesoro, azioni emesse dalle imprese, quote di fondi d’investimento – costringeva quindi le banche a ridurre l’emissione di credito. Con la legge del 1980, è stabilito che entro il 1986 si sarebbero dovuti rimuovere i limiti ai tassi d’interesse con cui remunerare i depositi bancari e prelevare dalle varie forme di prestito. Ne conseguiva che, anche in presenza di un aumento del costo del denaro, gli istituti di credito potevano ugualmente continuare a raccogliere fondi semplicemente alzando i tassi d’interesse offerti ai risparmiatori.

Dai primi anni ’80, cresce così la concessione di prestiti a tasso variabile che permettono di controbilanciare ogni aumento del tasso offerto sui depositi con quello prelevato dai prestiti. La costanza di uno spread fisso nel tempo consente perciò alle banche di elargire una massa di credito molto maggiore poiché il loro guadagno dipende ora dalla quantità di fondi che riescono a intermediare. La crescita dell’indebitamento di vari settori dell’economia che ne deriva, tuttavia, pone alcuni problemi perché la presenza del tasso variabile significa che quando i tassi di mercato salgono, il peso debitorio aumenta della stessa misura. Sebbene le banche non sembrino incorrere in alcun rischio (poiché lo spread è stabile) la crescita del pericolo d’insolvenza del soggetto indebitato può condurre alla perdita dell’intera somma data in prestito da parte della stessa banca. Data la variabilità dei tassi applicabili ai prestiti, il soggetto delegato al controllo monetario – la Federal Reserve – vede ridotto il proprio margine d’azione, perché ogni eventuale aumento dei tassi d’interesse può sfociare in una dilatazione del numero dei fallimenti – rendendo così più difficile e costoso decidere di aumentare il costo del denaro.

L’abrogazione della Regulation Q spinge nondimeno le banche d’investimento, strettamente interconnesse alle altre istituzioni finanziarie attraverso il mercato interbancario, ad intraprendere attività più rischiose che rimangono al di fuori di qualsiasi regolamentazione – consentendo alle banche commerciali di allargare lo spettro delle proprie attività ed eludere l’ordinamento vigente, specialmente quando imperativi di ordine fiscale e ideologico vanno prosciugando le risorse degli organismi di controllo. Da un lato, la competizione sugli interessi con cui remunerare i depositi incoraggia le banche commerciali a perseguire nuove linee di business. Dall’altro, per fronteggiare la competizione, le banche d’investimento intraprendono attività ancora più spericolate come originare e distribuire obbligazioni garantite da titoli rappresentativi di debito per conto di società che ne assicurano il pagamento attraverso il flusso di cassa conseguente da crediti commerciali o prestiti di varia natura.[2] In sostanza, si sviluppano prodotti cartolarizzati.

Terzo, con l’abolizione definitiva Glass-Steagall Act avvenuta nel 1999, è sancito il definitivo passaggio da un modello bancario, ‘net-margin-banking,’ a un altro, ‘originate-to-distribuite.’ Lo Steagall-Glass Act è una legge approvata nel 1933 all’indomani della crisi del 1929 che separava le banche commerciali (che detengono depositi e fanno prestiti) da quelle d’investimento industriale (che creano, trattano e distribuiscono titoli). Legalizzando la fusione delle operazioni delle banche commerciali e d’investimento, l’abrogazione dello Steagall-Glass Act permette alle istituzioni finanziarie di scomporre la creazione di crediti dal portafoglio crediti, poiché diviene ora a discrezione della banca disporre del proprio portafoglio crediti secondo la gestione del rischio. L’eliminazione della legislazione del 1933, quindi, promuove un’importante innovazione finanziaria, che incoraggia le banche a emettere prestiti senza che il beneficiario soddisfi le famose ‘tre C’ – il collaterale (l’oggetto posto a garanzia del debito), la storia creditizia e la capacità di ripagare il debito – poiché ora le banche possono cedere facilmente i loro crediti (come ad esempio i mutui ipotecari) a un sottoscrittore, o possono addirittura agire esse stesse da sottoscrittrici. L’elargizione di credito viene a dipendere dalla valutazione del rischio, ossia la probabilità che i crediti elargiti siano riscossi. Tuttavia, gli standard introdotti dagli accordi di Basilea 2 – consentendo agli istituti utilizzanti particolari metodologie per la valutazione del rischio di detenere meno depositi – sembrano aver favorito condotte ancor meno prudenziali da parte delle istituzioni creditizie.[3]

Infine, l’anno successivo è approvato il Commodity Futures Modernization Act che esonera quasi completamente i derivati finanziari, tra cui contratti derivati, dalla sorveglianza e dalla regolazione vigente sia della Commissione per il Commercio dei Titoli Future sia della Commissione Titoli e Borsa (SEC). In pratica, si dispensano le transazioni finanziarie dalle sanzioni previste contro il gioco d’azzardo, cui erano state sempre soggette in passato, permettendo formalmente agli intermediari finanziari di introdurre sul mercato strumenti innovativi importantissimi come i Cdo e i Cds negoziati all’interno di un mercato secondario completamente deregolamentato, detto ‘over the counter’ – una sorta di mercato informale, come ad esempio il Nasdaq. Esso è sprovvisto della disciplina riguardante i requisiti per le quotazioni, per divenire intermediari, gli obblighi informativi a carico degli emittenti dei titoli e in generale di tutte le regole standardizzate di negoziazione titoli. Ciò avviene poiché gli scambi ‘over the counter’ – contratti bilaterali stipulati direttamente tra una banca d’investimento e la sua clientela – avvengono al di fuori dei listini borsistici ufficiali. Il fatto che la quotazione dei titoli trattati in questo circuito avvenga secondo il principio della domanda e dell’offerta fa sì che il loro valore oscilli continuamente e in maniera spesso de-correlata rispetto all’andamento delle borse mondiali. Lo sviluppo di questo mercato imprimerà un’accelerazione al processo di cartolarizzazione e a quello di origination and distribution del credito. Se nel 2000 il valore nominale dei titoli derivati si attestava a 100 mila miliardi di dollari, alle soglie della crisi del 2007 tale valore avrà raggiunto una cifra sei volte superiore, pari a undici volte il Pil mondiale.

La massiccia profusione di credito introduce numerosi squilibri nel sistema poiché l’aumento del credito concesso non è accompagnato dalla crescita dei depositi liquidi atti a fronteggiare eventuali fallimenti dei debitori. Il problema è che il nuovo modello di banking poggia su un pilastro fondamentale, ossia la continua rivalutazione delle attività finanziarie – cui a monte sta il rientro dei debiti contratti e a valle la fluidità dei prestiti fiduciari tra le istituzioni di credito. Poiché le passività tendono a essere molto più liquide delle attività (è più facile pagare un debito che riscuoterlo), l’assottigliamento dei depositi significa che in corrispondenza di una pesante svalutazione degli assets che intacchi la fiducia, le banche diventano particolarmente esposte al rischio d’insolvenza.

III. L’INNOVAZIONE DEGLI STRUMENTI FINANZIARI

Il rischio insito al nuovo modello di banking è riflesso nell’opacità degli strumenti finanziari attraverso cui il sistema si riproduce. Le chiavi attorno cui ruota l’intero meccanismo sono essenzialmente quattro: a) i veicoli di investimento strutturato (Siv); b) i titoli cartolarizzati (Cdo); c) le agenzie di rating; d) la leva finanziaria.

III.1. Veicoli d’Investimento Strutturato (Siv)

Le Siv si presentano come una sorta di entità virtuali designate a condurre fuori bilancio le passività bancarie, cartolarizzarle e rivenderle. Per costituire una Siv, la ‘banca madre’ acquista una quota consistente di obbligazioni garantite da mutui ipotecari, chiamate mortgage-backed Securities (Mbs). La Siv, nel frattempo creata dalla banca, emette titoli di debito a breve termine detti asset-backed commercial paper – il cui tasso d’interesse è agganciato al tasso d’interesse interbancario (LIBOR rate) – che serviranno per acquistare le obbligazioni rischiose dalla banca madre, cartolarizzarle nella forma di collateralised debt obbligation (Cdo) e rivenderle ad altre istituzioni bancarie oppure a investitori, come fondi pensione o hedge funds. Per assicurare gli investitori circa la propria solvibilità, la banca madre attiva una linea di credito che dovrebbe garantire l’investitore nel caso in cui la Siv venga a mancare della liquidità necessaria a onorare le proprie obbligazioni alla scadenza. Fino a che gli investitori degli asset-backed commercial paper riporranno fiducia nella solidità della Siv, la scadenza delle obbligazioni verrà di norma posticipata al tasso d’interesse prevalente, non creando perciò alcuna passività nel bilancio della banca madre, che anzi lucrerà tra la differenza del LIBOR rate e il rendimento dei Cdo.

Quando, nell’estate 2007, la curva dei rendimenti – ossia la relazione che lega i rendimenti dei titoli con maturità diverse alle rispettive maturità – s’invertirà e i tassi d’interesse a lungo termine diverranno più bassi di quelli interbancari a breve termine (LIBOR-rate), la strategia di contrarre prestiti a breve termine (pagando bassi tassi d’interesse) per finanziare assets illiquidi a lungo termine (ricevendo interessi molto più elevati) si rivelerà un boomerang per le banche madri, costrette ad accollarsi le perdite delle Siv.

III.2. Collateralized Debt Obligation (Cdo)

La cartolarizzazione è una tecnica finanziaria che utilizza i flussi di cassa generati da un portafoglio di attività finanziarie per pagare le cedole e rimborsare il capitale di titoli di debito, come obbligazioni a medio-lungo termine oppure carta commerciale a breve termine.[4] Il prodotto cartolarizzato divenuto popolare con lo scoppio della crisi è il collateralized debt obligation, ossia un titolo contenente diversi assets garanti dal debito sottostante. Esso ha conosciuto una forte espansione dal 2002 e 2003, quando i bassi tassi d’interesse hanno spinto gli investitori ad acquistare questi prodotti che offrivano la promessa di rendimenti ben più elevati. Assieme a varie tipologie di debito, all’interno dei Cdo sono confezionati differenti classi di mutui ipotecari, gli Mbs, contenenti anche mutui subprime.[5]

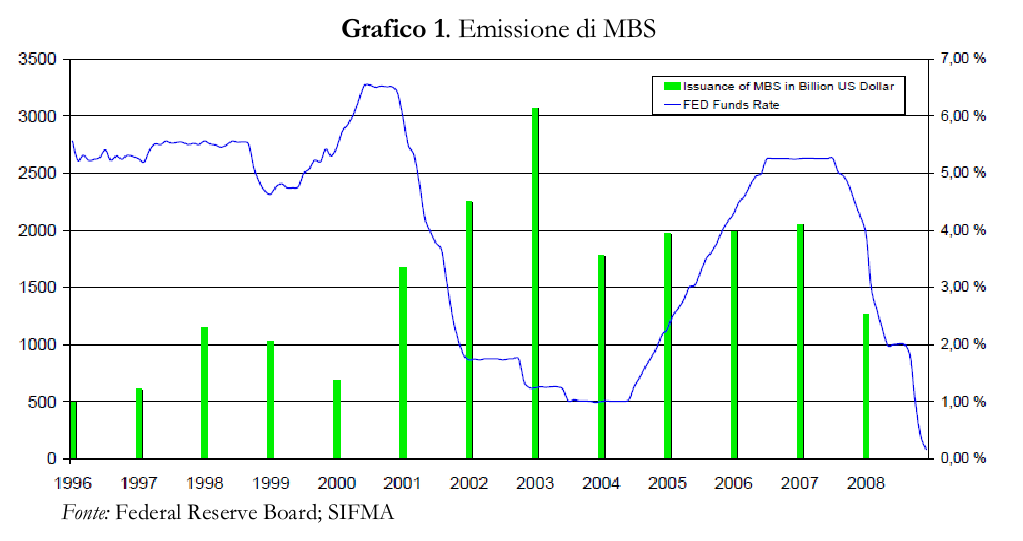

Il Grafico sottostante mette in relazione l’andamento dei tassi federali con l’emissione di Mbs da parte degli istituti finanziari. Nella seconda metà degli anni ’90 sono generati annualmente Mbs per un valore oscillante tra 500 e 1200 miliardi di dollari. In seguito alla liberalizzazione finanziaria e il contemporaneo abbassamento dei tassi d’interesse, l’emissione di questi prodotti schizza oltre 3000 miliardi di dollari nel 2003. Nonostante l’aumento del costo del denaro operato della Fed a partire dal 2004, l’offerta di questi prodotti continua a mantenersi su livelli ben più alti rispetto a quelli raggiunti alla fine degli anni ’90. Come vedremo a breve, l’innovazione finanziaria unita allo sviluppo dei mutui subprime e ARM permetterà agli istituti finanziari di espandere il credito ipotecario, a sua volta cartolarizzato e rivenduto.

Il rischio delle parcelle di debito contenuto nel Cdo concorre a determinare il rendimento del Cdo stesso. Più rischioso è il Cdo, più alto sarà il suo rendimento. Secondo i suoi sostenitori, il Cdo è un mezzo che permette ai mercati finanziari di diffondere il rischio presso una larga pletora d’investitori, sgravando gli istituti bancari di parte del peso debitorio e riducendo quindi il rischio sistemico. Tralasciando per il momento le responsabilità delle agenzie di rating, il dilemma sta nel fatto che è la natura stessa del titolo cartolarizzato a rendere in sostanza impossibile una sua corretta valutazione. Come illustrato da Chacko e Sjoman, alcune migliaia di mutui possono essere impacchettati all’interno di una sola mortgage-backed-securities (Mbs). Dopo, è possibile inserire centocinquanta Mbs in una singola Cdo che è plausibile faccia da garanzia a una Cdo al quadrato (Cdo-squared), a sua volta posta a garanzia di una Cdo al cubo. È possibile, in aggiunta, costituire Cdo sintetiche garantite da Cds, ossia polizze assicurative.

La fonte di maggiore rischio insita al Cdo, tuttavia, risiede nella logica stessa della cartolarizzazione, la quale pone il debito sottostante a garanzia del titolo. Se una quota consistente di debitori non dovesse essere in grado di onorare i propri impegni, la svalorizzazione che ne conseguirebbe, potrebbe contagiare gli altri assets cartolarizzati nella medesima Cdo, causando una deflazione generale di questi titoli.

Il mercato dei Cdo, che ha raggiunto un valore pari a 10 mila miliardi di dollari poco prima del crollo del 2007, ha iniettato un’immensa dose di liquidità nel sistema che non ha trovato corrispondenza negli indicatori degli aggregati monetari delle banche centrali, minandone così la capacità di intervento e facendo sì che la bolla immobiliare statunitense divenisse una questione globale.

III.3. Agenzie di rating

Le agenzie di rating sono società che esprimono un giudizio di merito, attribuendone un voto (rating), sia sull’emittente sia sul titolo emesso. Le agenzie di rating non hanno alcuna responsabilità sulla bontà del punteggio diffuso. Se il titolo fosse sopravvalutato, le agenzie non sarebbero soggette ad alcuna sanzione materiale, ma vedrebbero minata unicamente la loro ‘reputazione’.[6] Tuttavia, data la natura oligopolistica in cui operano, se tutte le agenzie sopravvalutassero i giudizi, nessuna sarebbe penalizzata. Ciò ha dato luogo a un gigantesco fenomeno di moral hazard al cuore del sistema finanziario mondiale.

L’incapacità di una corretta valutazione della qualità dei titoli di debito da parte delle agenzie di rating è da ricercare anche nel conflitto d’interesse di cui tali istituzioni sono portatrici.

Primo, le agenzie di rating sono remunerate dai soggetti valutati che orienteranno così la propria scelta a favore delle agenzie offerenti il rating più elevato. Le agenzie saranno quindi incentivate a sovrastimare il rating sui titoli emessi per accaparrarsi fette maggiori di mercato.

Secondo, le agenzie di rating generalmente possiedono una linea parallela di business che offre servizi di consulenza su come strutturare i diversi prodotti finanziari. Verosimilmente, queste consulenze saranno influenzate dalla speranza che questi prodotti saranno poi valutati, garantendo così un duplice guadagno che sfocerà nell’incentivo a sopravvalutare il titolo.

L’ultimo conflitto d’interessi, non meno importante, è di natura prettamente regolamentativa: le agenzie di rating non sono obbligate a investigare autonomamente riguardo le caratteristiche di rischio dei prodotti che sono chiamate a valutare. Come intuibile, è la stessa regolamentazione a spalancare le porte a comunicazioni non veritiere da parte dalle banche, giudicate in base alle informazioni forniti da loro stesse.

Con l’avvento del nuovo modello bancario, le agenzie di rating sono state designate a sostituire le banche nel processo di valutazione del credito elargito. A causa dell’opacità insita dei prodotti derivati, tuttavia, le agenzie di rating come Standard & Poor’s, Moody’s o Fitch hanno giocato un ruolo preminente nella diffusione dei titoli tossici, la cui facilità di vendita dipende strettamente dal punteggio emesso da tali agenzie.

III.4. Leva Finanziaria (leverage)

Il leverage è il rapporto fra il totale dei debiti di un’impresa e il valore della stessa impresa sul mercato. La pratica del leverage é utilizzata dagli speculatori e consiste nel prendere a prestito capitali con i quali acquistare titoli che saranno venduti una volta rivalutati. Dato il basso costo del denaro, dal 2003 società finanziarie di tutti i tipi sono state in grado di prendere denaro a prestito (a breve termine) per investirlo a lungo termine, generando alti profitti. Il meccanismo del leverage è descritto da Nouriel Roubini in questi termini:

“Oggi qualsiasi cittadino relativamente benestante può prendere a prestito un milione di dollari, recarsi da un intermediario finanziario e acquistare titoli per un valore tre volte superiore. L’investitore iniziale avrà così quattro milioni di dollari, che potranno essere investiti presso un fondo che, mediante la leva finanziaria, li moltiplicherà di tre o quattro volte. Tale somma potrebbe poi essere investita in un hedge fund che quadruplicherà tale cifra per l’acquisto di una junior tranche[7] di un Cdo, a sua volta già ‘levered’ di nove o dieci volte. Alla fine di questa catena creditizia, la quota di capitale iniziale diverrà un investimento pari a cento milioni di dollari, di cui novantanove di presi a prestito e il restante milione di capitale proprio. Il rapporto di leva finanziaria (leverage ratio) sarà pari a 100 a 1. Anche un piccolo cedimento dell’1 percento del valore del Cdo causerà una caduta di valore del capitale iniziale, dando luogo ad una catena di richieste di margine[8] che sbroglierà questo castello di carta debitorio.”[9]

Per quel che concerne la bolla subprime, l’inflazione dei prezzi immobiliari alla base della continua rivalutazione dei titoli cartolarizzati ha spinto le banche a indebitarsi pesantemente per acquistare Cdo, lucrando sulla differenza tra i tassi dei commercial papers emessi dalle Siv e i guadagni ottenuti, derivanti dell’avvenuto apprezzamento dei Cdo. In realtà, si è giunto al cosiddetto ‘effetto Ponzi’ in cui la continua rivalutazione dei Cdo non era basata sui flussi di reddito sottostante, ma sulla pura assunzione che il prezzo del titolo sarebbe continuato ad aumentare. Nel periodo 2003-2007, la metà della crescita degli utili ricavati dagli investimenti azionari effettuati delle banche d’investimento statunitensi è dovuta al massiccio ricorso alla leva finanziaria.

Come si evince dal quadro dipinto da Roubini, tuttavia, essendo il leverage un potente moltiplicatore finanziario, gli eventuali guadagni saranno ingigantiti, così come lo saranno le eventuali perdite. Ad esempio, il deprezzamento del 4 percento di una Mbs potrebbe causare perdite di quasi il 40 per cento della Cdo che la contiene.[10] Proprio per questo il processo di de-leveraging sarà una delle cause preminenti del congelamento del mercato creditizio a partire dalla tarda estate 2007.

IV. DALLA BOLLA TECNOLOGICA ALLA BOLLA IMMOBILIARE

Lo scoppio della dot.com nel marzo 2000 provoca il crollo dei prezzi dei titoli azionari. Tra i policy maker si diffonde la preoccupazione che la svalutazione nominale dei portafogli degli speculatori possa trascinare l’intera economia all’interno di una spirale deflazionistica. Per evitare quella che con tutta probabilità sarebbe una prolungata depressione, la Federal Reserve taglia i tassi d’interesse in maniera decisa, portandoli dal 6.5 all’1 percento in poco più di un biennio. Mentre l’abbassamento del costo del denaro non è in grado di evitare la diminuzione dei valori azionari (l’indice Standard&Poor’s 500, aggiustato dell’inflazione, crolla del 54 percento tra il 24 marzo 2000 e 10 ottobre 2008) rende nondimeno meno oneroso l’indebitamento ipotecario, determinando un’impennata dei prezzi immobiliari che, secondo lo S&P/Case-Shiller National Home Price Index, aumentano dell’85 percento in termini reali tra il 1997 e il 2006.

IV.1. Il circuito dei mutui subprime

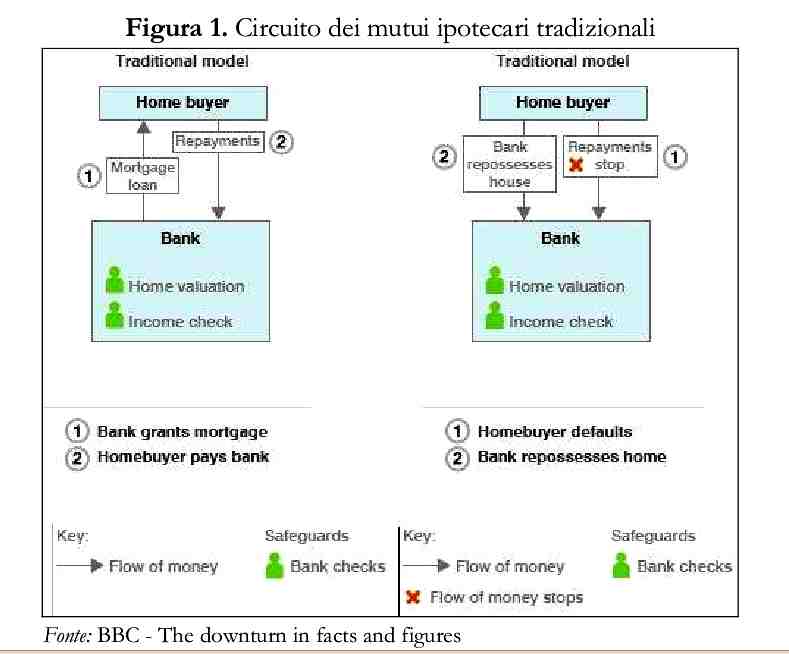

La sintesi tra struttura bancaria, politica della Fed e nuovi strumenti finanziari è concettualizzabile mediante il circuito dei mutui subprime. Per chiarificare il meccanismo della cartolarizzazione dei mutui subprime, così come per illustrare circa gli effetti di un eventuale del default da parte del soggetto indebitato, è però utile mettere a confronto questo modello con il ‘modello tradizionale’ dell’acquisto di un’abitazione. Come illustra la Figura 1, le banche finanziano i prestiti ipotecari attraverso i depositi dei loro clienti. Questo incentiva la banca a adottare condotte prudenziali, valutando le garanzie offerte dal potenziale compratore. Una volta concesso il prestito, il compratore esegue pagamenti mensili (più i relativi interessi) fino al rientro completo dal debito. Come mostra la parte destra dell’immagine, se il compratore non fosse in grado di fronteggiare i propri impegni, la banca si rimpossesserebbe della casa.

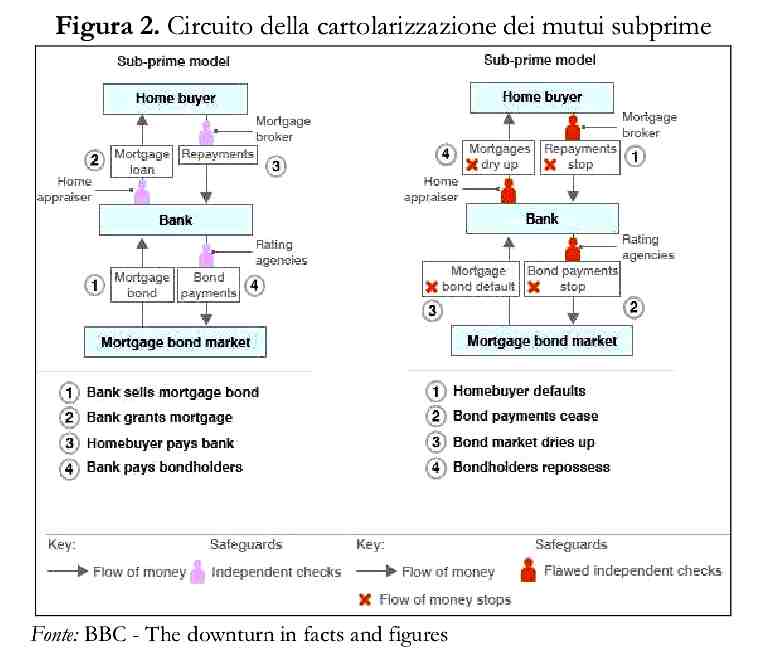

La scena cambia radicalmente con l’entrata in scena della cartolarizzazione dei mutui subprime (Figura 2). Per prima cosa, la banca porta fuori bilancio i crediti ipotecari, che sono utilizzati per emettere titoli garantiti dai mutui stessi (con l’ausilio di banche virtuali, le Siv). Con i fondi ricavati, la banca emette un mutuo ipotecario, i cui pagamenti mensili sono utilizzati dalla banca per emettere nuove obbligazioni. Nel caso in cui il compratore non dovesse essere in grado di fronteggiare i propri impegni di pagamento, le banche non sarebbero in grado di emettere bond con cui finanziarsi per emettere nuovi mutui e infine il detentore delle obbligazioni ipotecarie si impossesserebbe dell’immobile.

L’elargizione di mutui subprime si trova inserita all’interno di un sistema bancario, ‘originate-to-distribuite,’ squilibrato a favore dell’offerta di credito a scapito della valutazione delle reali garanzie di rientro dal debito da parte dei beneficiari del credito elargito, poiché, una volta acceso il mutuo (originate), le istituzione finanziarie sono sgravate dal rischio di default della famiglia, dal momento che il debito viene rivenduto (distribuite) e ripagato immediatamente dall’acquirente finale del titolo cartolarizzato. Siccome le attività (i mutui ipotecari accesi) non gravano sul bilancio – si crea una discrepanza tra i prestatori e i possibili effetti negativi delle loro decisioni. Questo assicura un duplice vantaggio alle banche: da un lato, l’espansione creditizia non si scontra con l’esigenza di accrescere i depositi prudenziali, spingendo i profitti a causa della maggior quantità di credito messo in circolazione. Dall’altro lato, ma strettamente connesso al precedente, le banche sono stimolate ad accendere un quantitativo di mutui sempre maggiori poiché il profitto non dipende strettamente dal margine d’interesse sul credito elargito, bensì dalle parcelle applicate ai titoli cartolarizzati e rivenduti. In altre parole, ognuno ha l’incentivo a massimizzare le erogazioni ipotecarie, indipendentemente dal grado di relativa copertura, ancor più considerando che i ricavi sulle commissioni non devono essere rimborsati nel caso in cui i titoli subiscano gravi perdite. Eventuali svalutazioni, infatti, sono a carico dell’investitore finale.

IV.2. Anatomia della bolla dei mutui subprime

La riduzione dei tassi d’interesse operata dalla Fed dalla fine del 2000 diminuisce il costo dell’indebitamento, rendendo particolarmente conveniente l’accensione di mutui ipotecari. La domanda di credito delle famiglie è prontamente soddisfatta dagli istituti finanziari, che vedono nei crediti ipotecari un’opportunità su cui costituire prodotti cartolarizzati. Inoltre, gli istituti di credito sono incentivati a concedere mutui ipotecari anche a soggetti dotati di scarse garanzie poiché, anche in caso di pignoramento, il pieno valore della casa può essere ugualmente coperto grazie al continuo inflazionamento dei prezzi abitativi. Tra il 2001 e il 2006, l’elargizione di prestiti ipotecari aumenta considerevolmente. Al picco della bolla immobiliare avvenuto tra il 2004 e il 2006, le banche e le altre istituzioni finanziarie erogano prestiti per un valore pari a 9.000 miliardi di dollari. Nonostante i salari stagnino, le famiglie statunitensi sono incoraggiate ad accendere mutui con i quali si cerca di sostenere i consumi, poiché la rinegoziazione del mutuo permette di estrarre denaro dalla propria abitazione, che va apprezzandosi. La prima casa – il bene principale della stragrande maggioranza delle famiglie americane – diviene il garante del debito famigliare, che a sua volta spinge il consumo che trascina la crescita economia statunitense. Se tra 1998 e il 2001, la somma dei debiti garantiti dalle proprietà immobiliari sale del 3.8 percento, dal 2001 al 2004 tale somma balza di un fenomenale 27.3 percento. In quest’ultimo intervallo, circa il 45 percento dei proprietari che avevano contratto ipoteche di primo grado hanno rifinanziato i loro mutui (rispetto al 21 percento del triennio precedente), con oltre un terzo di questo denaro preso a prestito che eccedeva il valore rifinanziato, mentre la cifra mediana della quota addizionale estratta dalle abitazioni ha raggiunto 20.000 dollari pro capite. Nel frattempo, l’indebitamento ipotecario delle famiglie, cresciuto a una media annua del 9.2 percento durante gli anni novanta, schizza a più del 16 percento nel quinquennio 2000-2005.

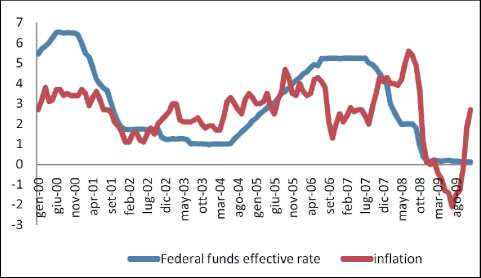

Per contrastare le spinte inflazionistiche e porre un freno al disavanzo pubblico, nel frattempo ingrossato dalle spese belliche, dalla fine di giugno 2004 la Fed decide di aumentare i tassi d’interesse (Figura 2), causando un piccolo cedimento del settore immobiliare. Dopo una lunga discesa durata quasi un triennio, i tassi d’interesse continueranno a salire fino allo scoppio della crisi, nonostante la contemporanea discesa dell’inflazione. Sembrerebbe, quindi, che l’azione della Federal Reserve non sia stata dettata dall’aumento dei prezzi, quanto dalla volontà di porre fine ad una crescita – basata sull’indebitamento – divenuta insostenibile.

Grafico 2. Andamento dei tassi d’interesse e dell’inflazione (2000-2009)

Fonte: Federal Reserve e U.S. Bureau of Labor Statistics

Tuttavia, l’azione della Fed non si traduce in un ‘atterraggio morbido’ poiché le banche danno avvio a nuovi strumenti che, estendendo la liquidità, saranno in grado di sostenere la bolla immobiliare su cui si basa la continua rivalutazione dei titoli – oramai abbondantemente presenti all’interno dei loro portafogli. In altri termini, le banche si rivolgeranno alle famiglie povere che non sarebbero in condizione di indebitarsi.

Gli espedienti per soddisfare questa esigenza sono essenzialmente due. Primo, sono agevolate le condizioni di accesso al mutuo mediante l’offerta di rate aggiustabili (ARM) caratterizzati da tassi d’ingresso particolarmente bassi o in pratica inesistenti per i primi anni, ma destinati a salire vertiginosamente una volta terminato il periodo ponte. Secondo, si espandono i mutui subprime che andranno a costituire il 40 percento dei nuovi prestiti ipotecari elargiti, e il 13 percento del totale nel 2006. Dal 2003 al 2007, il valore dei mutui subprime cresce del 292 percento, da 332 a 1.300 miliardi di dollari.[11] Questi mutui sono chiamati ad alto rischio perché sono concessi alle fasce più povere della classe lavoratrice statunitense, in particolar modo alle minoranze etniche. Ad esempio, nel 2005 a Washington i mutuatari afro-americani costituiscono il 70 percento di coloro che hanno contratto un mutuo subprime, seguiti dagli ispanici col 9 percento; nel 2006 a New York il 41 percento dei subprime sono concessi ad afro-americani, il 29 percento ad ispanici e il 14 percento ad asiatici.

Lo sviluppo dei subprime procede di pari passo col volume della loro cartolarizzazione. Mentre la quota di mutui cartolarizzati in rapporto ai mutui totali continua la propria ascesa, passando dallo 0 percento (1965), 5.3 percento (1975), 22.5 percento (1985), 50.0 percento (1995) fino al 56.5 percento (2005), l’ammontare di mutui subprime emessi e impacchettati all’interno di mortagage-backed securities esplode da 56 miliardi di dollari nel 2000 a 508 miliardi nel 2005,[12] segnando un aumento dell’807 percento.

La crescita dei prezzi immobiliari trasmette un senso di confidenza attraverso tutti gli stadi del circuito della cartolarizzazione, sostenendo la domanda di titoli cartolarizzati. Data la redditività dei Cdo, le stesse istituzioni finanziarie iniziano a indebitarsi pesantemente per acquistare questi prodotti o scommettere sul loro andamento. Con l’ausilio delle Siv, le banche di Wall Street si riempiono di Mbs da impacchettare in Cdo da rivendere, mentre col flusso di denaro originato vengono emessi nuovi mutui ipotecari, spingendo la bolla immobiliare su cui poggia quella finanziaria. Secondo la Securities Industry and Financial Markets Associations (SIFMA), tra il 2001 e il 2008 le market-backed securities in circolazione ammontano a 7,4 trilioni di dollari, mentre tra il 2006 e il 2007 sono emessi Cdo per un valore pari a 500 miliardi di dollari rispetto ai 157 miliardi del 2004.[13] La stragrande maggioranza di questi titoli, è bene ricordare, è scambiata ‘over the counter’, ossia all’interno di un mercato secondario sostanzialmente senza alcuna regolazione. I Cdo divengono una sorta di mina vagante dal contenuto ignoto e rimpallata presso gli operatori dei mercati finanziari di tutto il mondo.[14]

V. LO SCOPPIO DELLA BOLLA E LA PROPAGAZIONE DELLA CRISI

V.1. Il crollo dei prezzi immobiliari

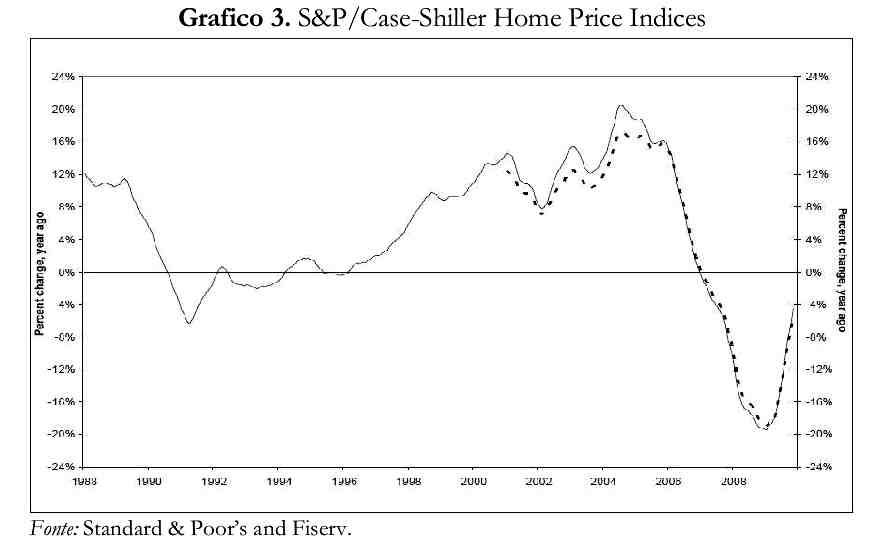

Alla fine del 2005, il mercato immobiliare statunitense inizia a mostrare i primi segni di cedimento. Come mostra l’indice Case-Shiller (Grafico 3), l’andamento dei prezzi delle case – in continua ascesa da metà anni novanta (tranne due piccole cessioni nel 2000 e nel 2004) – subisce un arresto.

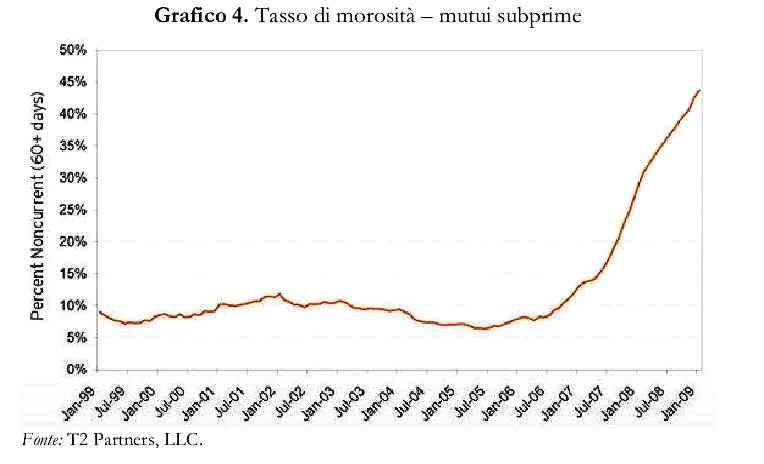

L’aumento dei tassi d’interesse e il rallentamento della crescita del settore immobiliare avvengono in prossimità della scadenza dei periodi ponte dei mutui ARM – diffusisi massicciamente a partire dal 2004 – precludendo a molte famiglie la possibilità di rinegoziare il mutuo a tassi vantaggiosi, come avvenuto invece fino a pochi mesi. Ciò significa insolvenza. Nella primavera del 2006, gli istituti finanziari iniziano ad incontrare difficoltà a recuperare i crediti (Grafico 4).

La percentuale di famiglie in ritardo di sessanta o più giorni sui pagamenti delle rate del mutuo, attestatasi tra l’8 e l’11 perento tra il 1999 e l’inizio del 2006, dalla metà di quest’ultimo anno comincia ad aumentare, fino a superare la soglia del 40 per cento nel gennaio 2009.

Il numero dei pignoramenti cresce, generando un’ulteriore caduta dei valori immobiliari. Nell’arco di un anno, le famiglie in ritardo con i pagamenti saranno più di due milioni (il valore più alto di sempre) mentre i prezzi abitativi cadranno di quasi il 20 percento a livello nazionale. In alcuni stati come la California, i pignoramenti aumentano del 725 per cento su base annua.

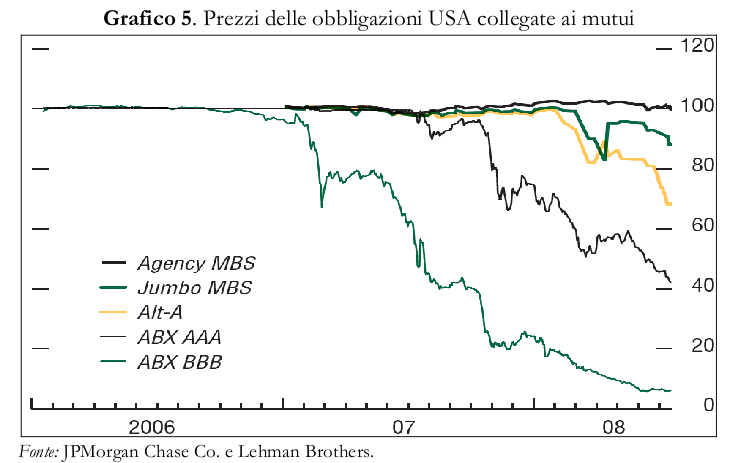

Il raffreddamento del mercato immobiliare conduce a una repentina discesa dei titoli cartolarizzati a esso collegati. Come illustra il Grafico 5, da metà 2006 inizia la caduta delle tranche più rischiose dei titoli legati ai sub-prime (ABX BBB), ampliandosi anche alle tranche senior (ABX AAA) nel corso dell’anno successivo.

La decisione degli investitori di ridurre la loro esposizione verso i prodotti finanziari legati ai Mbs – il principale mezzo con cui finanziare l’emissione di nuovi mutui ipotecari – amplifica le difficoltà di accesso ai mercati secondari da parte delle società specializzate. In altre parole, il circuito della cartolarizzazione dei mutui subprime s’inceppa, causando il fallimento delle società operanti nel comparto dei prestiti ipotecari ad alto rischio. Dopo aver elargito prestiti ipotecari pari a 390 miliardi nel 2003 e 587 miliardi di dollari nel 2004, nel maggio 2006 Ameriquest riduce la propria offerta di business, licenziando quasi 4000 lavoratori.[15] Pochi giorni dopo toccherà a Merit Financial Inc. con sede a Washington. La picchiata vera e propria inizia nel tardo inverno 2007. Il 5 febbraio, la quindicesima istituzione finanziaria specializzata nella concessione di mutui subprime – Mortgage Lenders Network USA Inc – dichiara bancarotta. Da questo momento sarà una catena di Sant’Antonio. Poco dopo sarà la volta di Accredited Home Lenders Holding, Home Mortgage, New Century Financial Corporation (il secondo prestatore subprime degli Stati Uniti) DR Horton, Countrywide Financial e Nova Star.

Per quanto drammatico, il fallimento delle istituzioni operanti esclusivamente nel settore subprime non sarebbe stato in grado da solo a mettere in ginocchio buona parte delle economie occidentali. In definitiva, perdite quantificabili in poco più di trilione di dollari sarebbero state riassorbite abbastanza agevolmente. Come facilmente intuibile, il vero problema risiede nel fatto che l’80 percento dei mutui subprime emessi tra il 2004 ed il 2008 – dopo essere stato cartolarizzato in Mbs prima e varie tipologie di Cdo poi, ed infine assicurato con Cds – ha contagiato i mercati finanziari di tutto il mondo. Per di più, i conglomerati finanziari si sono pesantemente indebitati per comprare questi prodotti, fino a poco tempo prima altamente remuneravi. Il rifiuto di assorbire commercial paper emessi dalle Siv da parte degli investitori obbliga le banche madri ad attivare le linee di credito previste oppure a vendere assets per onorare le obbligazioni delle Siv, con evidenti ricadute negative sul loro bilancio. Per rendere l’idea del gigante processo di deleveraging che si mette in moto, a fine febbraio 2008 Citigroup Inc. ha riassorbito Cdo per una valore di 25 miliardi di dollari, comunque solo una piccola parte dei 5000 miliardi di dollari di prodotti cartolarizzati verso cui la banca si trova esposta.[16]

Questo è il momento in cui quella che avrebbe potuto essere una semplice crisi settoriale si tramuta in crisi sistemica: non conoscendo la reale dimensione delle relative esposizioni rispetto ai titoli tossici e non riuscendo a localizzare il rischio dei Cdo, la capacità di solvenza tra le banche stesse è messa in dubbio, conducendo verso un collasso della fiducia.

V.2. La crisi di fiducia

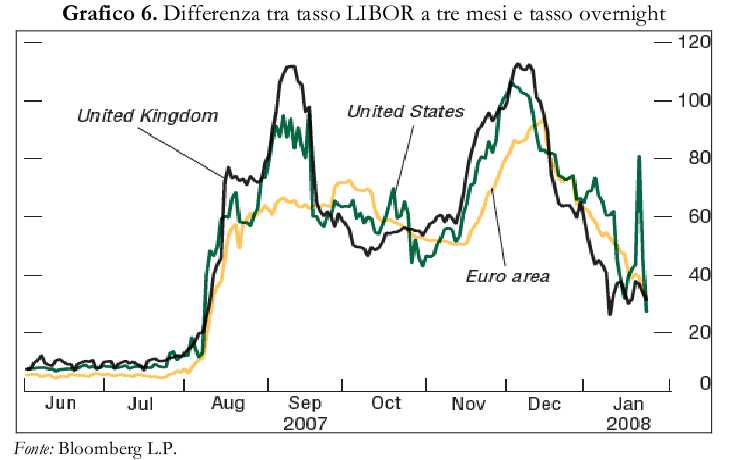

A inizio agosto 2007 la paura di possibili default tra le controparti si materializza nell’aumento dello spread tra i tassi LIBOR17 e overnight (Grafico 6). In sostanza, il mercato del prestito interbancario è congelato. Nonostante il mercato sia inondato di capitali, le banche preferiscono accantonare liquidità (invece di prestarsela a vicenda) per reintegrare le loro riserve, nel frattempo pesantemente svalorizzate dal crollo dei titoli cartolarizzati.

La crisi di fiducia non è relegata al mercato statunitense. Dal primo trimestre 2007 al primo trimestre 2008 l’emissione di Cdo a livello mondiale cala del 94 percento, da 188 a 11 miliardi di dollari. L’improvvisa volatilizzazione della domanda di questi titoli conduce a una pesante svalorizzazione degli stessi,18 rendendo estremamente difficoltosa la quantificazione del loro reale valore di liquidazione. Iniziano a implodere i primi hedge funds e le compagnie assicurative che in teoria avrebbero dovuto coprire il rischio di eventuali default.

A luglio 2007 due hedge funds appartenenti a Bear Stearns che detengono 10 miliardi di dollari in mortgage-backed securities falliscono.[19] Il 30 settembre la banca virtuale NetBank dischiara bancarotta. La tempesta si espande anche oltreoceano, dove è stimato risiedere circa il 60 per cento dei cosiddetti titoli-spazzatura legati ai mutui subprime. La prima a essere colpita è la banca svizzera UBS, costretta a chiudere un suo hedge fund per eccessive perdite. Il 30 luglio la banca tedesca IKB rivela di essere esposta per 17.5 miliardi di euro sui mutui subprime. Il 9 agosto BNP Paribas deve sospendere tre fondi. Poco dopo è la volta delle Landesbanken.[20] Un caso divenuto tristemente famoso in seguito alle immagini televisive ritraenti la corsa agli sportelli che richiamavano alla memoria il crack borsistico del 1929, è il fallimento della banca inglese Northern Rock (N.R.), specializzata nell’emissione di mutui ipotecari. Quest’istituto poteva vantare tassi di crescita dell’attivo totale superiori al 20 per cento nel corso dell’ultimo decennio, grazie ad una strategia molto simile alle banche americane. La banca inglese s’indebitava a breve termine mediante l’emissione di commercial paper per finanziare mutui ipotecari, per definizione a lungo termine. Dato che il costo dell’indebitamento a breve termine era piuttosto basso, N.R. poteva offrire mutui a condizioni molto vantaggiose. Una volta che i rendimenti dei commercial paper inizia a scendere nell’estate del 2007, la volontà da parte degli investitori di assorbire commercial paper si esaurisce in fretta. Ciò significa che in poco più di due mesi N.R. diventerà insolvente e verrà di fatto nazionalizzata dalla Banca d’Inghilterra nel febbraio 2008.

Gli eventi precipitano a metà marzo 2008 col collasso di Bear Stearns, la quinta banca di Wall Street, pesantemente esposta verso Mbs e altri strumenti derivati.[21] Un suo fallimento, tuttavia, avrebbe ripercussioni inaccettabili sul mercato finanziario internazionale. Per questo le autorità monetarie e politiche statunitensi optano per un suo take-over da parte di JP Morgan, alla quale vengono prestati 29 miliardi di dollari a condizioni particolarmente vantaggiose per compiere l’operazione.

Nel frattempo, altre importanti banche d’affari statunitensi come Goldman Sachs e Merrill Lynch annunciano gravi perdite causate dall’esposizione dei loro hedge funds verso titoli derivati. A luglio è la volta di Fannie Mae e Freddie Mac. Sebbene create dal governo, Fannie Mae e Freddie Mac erano di fatto gestite privatamente, mentre il governo non garantiva il valore dei titoli emessi o le eventuali perdite derivanti da una loro discesa. Il loro ruolo, in sostanza, è quello di comprare mutui, assicurarli, impacchettarli e rivenderli agli investitori sotto forma di titoli. Negli anni la loro attività è cresciuta esponenzialmente, arrivando a garantire 5.200 miliardi di dollari in mutui ipotecari, pari a un terzo della capitalizzazione della Borsa di New York e oltre un terzo del PIL americano.[22]

V.3. Il fallimento di Lehman Brothers

Settembre 2008, almeno fino ad oggi, è il periodo più critico: tramite l’intercessione del Tesoro, il quattordici Merrill Lynch è venduta a Bank of America. Quel che sconvolge i mercati, però, è il fallimento di Lehman Brothers, avvenuto il 15 settembre 2008. Oltre a rappresentare la più grande bancarotta nella storia degli Stati Uniti, il crollo di Lehman segnalerà un punto di svolta nella dinamica e nella gestione della crisi. L.M. era un conglomerato finanziario fondato nel 1850 le cui attività spaziavano dall’attività d’investimento alla gestione di fondi, dai servizi di consulenza al trading fino al management di private equity. Lehman, inoltre, era una delle maggiori istituzioni coinvolte nel mercato delle mortgage backed securities e dei Cdo. Quando iniziano a spargersi le voci circa le perdite subite nelle attività a lungo termine, in particolar modo mutui ipotecari, L.M. non è più in grado di sostenere il suo fabbisogno di rifinanziamento, che ammontava a circa 100 miliardi di dollari mensili. In seguito ad ingenti perdite, nell’agosto 2007 la società chiude la sua banca dedicata ai prestiti subprime, BNC Mortgage. Tra l’agosto e il settembre 2008, dopo che la società statale sudcoreana Korea Development Bank, Barclays e Bank of America annunciano di non essere più interessate a un rilevamento, il titolo crolla del 90 percento. Il 15 settembre 2008 la società rivela l’intenzione di avvalersi del Chapter 11, la procedura di fallimento pilotato prevista dalla legge statunitense, annunciando debiti bancari per 613 miliardi di dollari, debiti obbligazionari per 155 miliardi e attività per un valore di 639 miliardi di dollari.

La bancarotta di L.M. trascina con sé la borsa. Il 15 settembre 2008 l’indice Dow Jones chiude in ribasso di 500 punti, realizzando la più grande caduta dagli attacchi dell’11 settembre 2001. Ancor più che il fallimento in sé, il crollo di Lehman Brothers segna un punto di svolta nel corso della crisi poiché diviene palese l’impossibilità di attribuire una corretta valutazione dei titoli derivati, mettendo quindi in dubbio la capacità di solvenza delle istituzioni che detenevano tali titoli. La paura che i debitori non siano in grado ripagare i prestatori trasforma una situazione già allarmante in panico. Ancor più considerando che il fallimento di Lehman segnala che il governo può decidere di negare assistenza alle altre istituzioni finanziarie che hanno carenze di liquidità o che fronteggiano pericoli d’insolvenza. Tutto ciò sfocia in un congelamento del credito a livello mondiale.

In contemporanea alle vicende di Lehman, le azioni di AIG, il colosso assicurativo statunitense fondato nel 1919, registrano una caduta del 70 percento in pochi giorni. AIG è fortemente esposta alla debacle immobiliare attraverso il suo ruolo di leadership in contratti di protezione contro perdite sui mutui subprime e su altri assets nella bufera. Nei primi due trimestri dell’anno ha riportato perdite in bilancio per oltre 13 miliardi di dollari.[23] Il 13 settembre, AIG annuncia la vendita di attività per un totale di 20 miliardi di dollari per rafforzare la sua posizione patrimoniale. Dopo il fallimento di Lehman Brothers e la vendita di Merrill Lynch a Bank of America per 44 miliardi di dollari e i persistenti dubbi sulla solvenza di Washington Mutual, AIG sarà ricapitalizzata con più di 80 miliardi di dollari dal governo, al fine di evitare ulteriori stress dei mercati finanziari.

Il diciassette settembre le azioni di Goldman Sachs e Morgan Stanley precipitano, spingendole a rinunciare allo status di banche d’investimento per trasformarsi in banche commerciali. Il ventotto la crisi torna a manifestarsi pesantemente nell’Europa continentale: il gruppo Fortis è salvato dai governi di Belgio, Paesi Bassi e Lussemburgo. Di lì a poco le attività di Fortis in Belgio e Lussemburgo saranno acquisite da BNP.

In generale, tra il 19 settembre e il 9 ottobre 2008, il mercato azionario precipita del 28 percento, mentre il sistema finanziario viene paralizzato da un generalizzata perdita di fiducia tra gli stessi istituti bancari che sfocia in un congelamento del credito a livello sistemico. Nessuno si fida più di nessuno e le banche cessano di prestarsi denaro a vicenda con la flessibilità richiesta.[24] I mercati diventano improvvisamente illiquidi,[25] causando una crisi generale del sistema dei pagamenti.

VI. LA RISPOSTA POLITICA ALLA CRISI FINANZIARIA

Nell’immediatezza della crisi, il governo statunitense e la Fed non sono stati in grado di diagnosticare correttamente le cause della crescita dei tassi interbancari che paralizzavano i prestiti tra gli istituti di credito. Per questo, la politica monetaria adottata è stata, per lo meno inizialmente, inefficace. Più precisamente, la Fed, stabilendo che si trattasse di un problema di liquidità, piuttosto che di confidenza, si è limitata a iniettare moneta nel sistema.[26]

Inizialmente, il modo in cui le autorità statunitensi tentano di fronteggiare il credit crunch sono a) l’abbassamento dei tassi d’interesse e b) l’iniezione di liquidità fresca. Il crollo dei titoli borsistici convince Bernanke (dopo un breve periodo di titubanza) a concedere un quantitativo di credito pressoché illimitato alle banche, mediante un repentino abbassamento dei tassi d’interesse e del tasso di sconto a cui la Fed presta agli istituti di credito, che verranno portati rispettivamente dal 6.25 e 5.75 dell’agosto 2007 allo 0.25 e 0.50 percento alla fine del 2008.

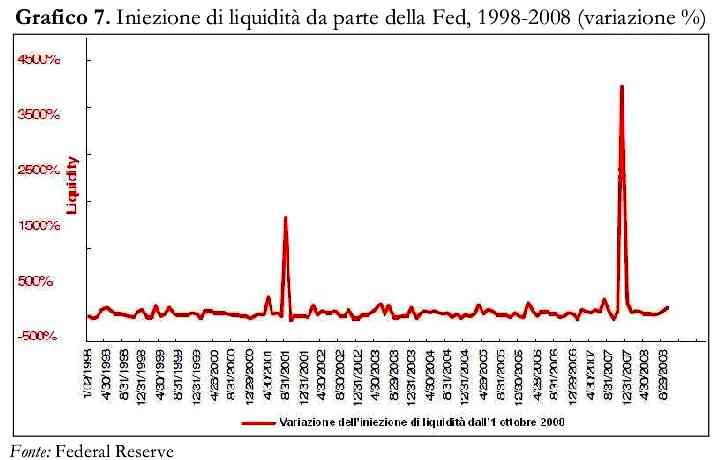

Dopo aver iniettato liquidità vicina a venti miliardi di dollari a metà agosto 2007, dal dicembre 2007 la Fed cambia marcia. Il 12 dicembre annuncia che accetterà a garanzia dei prestiti a breve termine i titoli tossici di cui le banche non riescono a sbarazzarsi. Attraverso le ‘term aucion facilite’, la Fed concede prestiti ricevendo come garanzia titoli difficilmente prezzabili, come gli assets backed securities e altri titoli di debito strutturato ancora nei portafogli bancari.[27] La quantità di buoni del tesoro americano in cambio di titoli tossici legati ai mutui sarà talmente massiccia che la quota degli assets della Fed investita in obbligazioni governative passerà dal 91 percento dell’agosto 2007 al 52 percento dell’anno successivo.[28] Come si può notare dal grafico sottostante, rispetto al 1 ottobre 2008 la liquidità immessa nel dicembre 2007 aumenta di circa il 4000 per cento.

A inizio marzo 2008, la Fed garantisce una linea di credito di 200 miliardi di dollari alle maggiori banche d’investimenti di Wall Street, consentendo anche a loro di porre titoli tossici a garanzia dei prestiti a breve termine.

Nonostante la prontezza d’intervento, gli strumenti adottati si rivelano inefficaci. Il sistema entra in una trappola di liquidità, poiché le banche, invece di riavviare la circolazione di denaro, preferiscono accantonare la liquidità fornita per ripristinare le riserve valutarie gravemente assottigliate dal crollo dei loro assets. Non conoscendo la relativa esposizione verso i titoli tossici, le banche non sono sicure che i crediti concessi possano essere ripagati dalle controparti. Una volta divenuto palese che una quantità crescente di mutui ipotecari è destinata al default, nessuna immissione di liquidità sarà in grado di contrastare l’inabilità di onorare gli impegni presenti da parte delle banche che hanno investito massicciamente in tali attività. Diviene quindi necessario radicalizzare il tipo di misure in soccorso al sistema finanziario.

La nuova strategia della Fed diviene lampante a metà marzo 2008, con il prestito a JP Morgan Chase’s per l’acquisto di Bear Stearns (B.S.). In quest’occasione, è lanciato un chiaro messaggio che raggiungerà il suo apice con l’approvazione del Tarp: la Fed e il Tesoro avrebbero preso ogni iniziativa per scongiurare il fallimento di qualsiasi istituzione ‘troppo grande per fallire.’ A causa della pesante esposizione in titoli Mbs, Bearn Stearns si era vista rifiutare dalle altre banche i titoli posti come collaterale per accedere al prestito a breve termine. Ciò convince la Fed a intervenire immediatamente poiché un collasso delle obbligazioni overnight da parte della quinta banca di Wall Street avrebbe minacciato di prosciugare la liquidità di 4.500 miliardi di dollari sui mercati pronti contro termine, in cui le maggiori istituzioni finanziano le loro operazioni. Per evitare un effetto domino che avrebbe condotto al collasso dell’interno sistema finanziario, la Fed fornisce una linea di credito di ventinove miliardi di dollari a JP Morgan per finanziare l’acquisizione del portafoglio di Bearn Stearns. I termini del contratto tra JP Morgan e Fed prevedono che la prima acquisisca i settori di attività ancora profittevoli di B.S., molto al di sotto del loro valore, mentre la Fed si accolli il rischio di default dei Cdo garantiti dai mutui subprime ancora nel bilancio di B.S.[29]

La sequenza è replicata pochi mesi dopo con il salvataggio di Fannie Mae e Freddie Mac. Queste istituzioni possedevano e garantivano circa la metà del mercato dei mutui ipotecari negli Stati Uniti. Il ‘rescue plan’ approntato dal governo autorizza il Tesoro a utilizzare qualsiasi somma necessaria a coprire le perdite delle due istituzioni. A conti fatti, il salvataggio costerà al contribuente statunitense altri venticinque miliardi di dollari. Anche in questo caso il messaggio è chiaro: nell’evenienza di un qualsiasi fallimento, il governo statunitense in prima persona avrebbe onorato gli impegni di pagamento dell’inadempiente.

Questi interventi, per quanto imponenti, non sono ancora sufficienti. Con il fallimento di Lehman Brothers e l’assorbimento di Merrill Lynch in Bank of America, la politica entra prepotentemente nella gestione della crisi. Immediatamente dopo il crollo di Lehman Brothers, il governo statunitense – temendo che un ulteriore fallimento avrebbe provocato una crisi sistemica dei mercati finanziari – ricapitalizza il colosso assicurativo AIG con più di 80 miliardi di dollari. Anche l’inazione del governo nella vicenda Lehman Brothers può essere interpretata come un intervento politico. La motivazione generalmente addotta risiede nel fatto che fosse necessario scongiurare altri fenomeni di moral hazard da parte di altre istituzioni finanziarie che negli anni precedenti si erano pesantemente esposte sul versante dei titoli derivati. Tuttavia, alla luce dei salvataggi precedenti e futuri, perché il governo americano non ha voluto nemmeno valutare il salvataggio di Lehman Brothers?

VI.1. Il Troubled Asset Relief Program

La gravità degli eventi di metà settembre convince la Fed e il Tesoro ad adottare una risposta coordinata e sistemica nella gestione della crisi, che si concretizzerà con la votazione da parte del Congresso del Troubled Asset Relief Plan (TARP)[30] il 3 ottobre 2008, consentendo al Dipartimento del Tesoro americano di acquistare o assicurare fino a 700 miliardi di dollari di ‘assets problematici’, definiti come: a) mutui ipotecari residenziali o commerciali e qualsiasi tipo di titoli, obbligazioni o altri strumenti finanziari connessi a questi mutui e b) l’ acquisto di qualsiasi altro strumento finanziario che il segretario del Tesoro, avendo consultato il direttore della Fed e un comitato del Congresso, reputasse necessario. In sostanza, il Tarp permette al Tesoro di assorbire i titoli tossici di dubbio valore – in grossa parte Mbs e Cdo – ancora in possesso delle istituzioni bancarie, al fine di stabilizzare, ripristinando la fiducia tra gli istituti di credito, il sistema finanziario internazionale.

Della somma originaria, circa 250 miliardi di dollari sono già stati impiegati per l’acquisto di pacchetti azionari tossici delle banche da parte del Tesoro. Come mostra la tabella sottostante, le banche maggiori sono coloro che hanno goduto degli aiuti più corposi. Nella prima colonna compaiono le istituzioni beneficiarie del Tarp, nella seconda il quantitativo di azioni ‘tossiche’ acquistate dal Tesoro, nella terza colonna gli assets garantiti dal Tesoro e nella successiva viene indicato se gli aiuti del Tarp siano già stati ripagati.

Tabella 2. Beneficiari del piano Tarp

|

Istituzione finanziaria |

Titoli acquistati (miliardi di dollari) |

Assets garantiti (miliardi di dollari) |

Quota del Tarp ripagata |

|

Citigroup |

$45,000 |

$306,000 |

Y |

|

Bank of America |

$45,000 |

$118,000 |

Y |

|

AIG (American International Group) |

$40,000 |

||

|

JPMorgan Chase |

$25,000 |

Y |

|

|

Wells Fargo |

$25,000 |

Y |

|

|

General Motors |

$13,400 |

||

|

Goldman Sachs |

$10,000 |

Y |

|

|

Morgan Stanley |

$10,000 |

Y |

|

|

PNC Financial Services Group |

$7,579 |

Y |

|

|

U.S. Bancorp |

$6,600 |

Y |

|

|

GMAC Financial Services |

$5,000 |

||

|

Chrysler |

$4,000 |

||

|

Capital One Financial |

$3,555 |

Y |

|

|

Regions Financial Corporation |

$3,500 |

||

|

American Express |

$3,389 |

Y |

|

|

Bank of New York Mellon Corp |

$2,000 to $3,000 |

Y |

|

|

State Street Corporation |

$2,000 to $3,000 |

Y |

|

|

Discover Financial |

$1,230 |

Fonte: Wikipedia

Il Tesoro ha ‘acquistato’ assets tossici di Citigroup e Bank of America per un valore di 45 miliardi di dollari, 40 miliardi di AIG, 25 di JP Morgan Chase e Wells Fargo, 13.4 della finanziaria di General Motors, 10 miliardi di dollari di Goldman Sachs e Morgan Stanley e così via. Inoltre, il governo ha garantito assets delle prime due banche per un valore superiore a 500 miliardi di dollari. Delle banche menzionate, JPMorgan Chase & Co., Morgan Stanley, American Express Co., Goldman Sachs Group Inc., U.S. Bancorp, Capital One Financial Corp., Bank of New York Mellon Corp., State Street Corp., BB&T Corp, and Bank of America hanno ripagato il denaro proveniente dal Tarp usando in massima parte il capitale raccolto dall’emissione di titoli azionari e obbligazioni non garantite dal governo federale.

All’iniezione di liquidità si è aggiunta una garanzia temporanea della Fdic, l’agenzia che assicura i depositi bancari, per il nuovo debito emesso dalle banche e triennale per le istituzioni a risparmio. La Fdic, inoltre, offrirà garanzie illimitate per depositi in conti correnti che non pagano un interesse, tipicamente di proprietà di piccole aziende.

VI.2. Il Public-Private Partnership Investment Program

Il Public-Private Partnership Investment Program (PIPP) approvato nel marzo 2009, più comunemente conosciuto come ‘piano Geithner’ dal nome dell’attuale segretario del Tesoro, si propone di continuare l’opera di rilevamento e ripulitura di 500 miliardi di dollari – estendibili fino a 1000 miliardi – di assets tossici dai bilanci bancari, mediante la creazione di un fondo a capitale misto (pubblico e privato). L’obiettivo, sostiene Geithner, “è quello di un sistema più forte che possa fornire il credito necessario alla ripresa e che assicuri che non ci troveremo più in una crisi finanziaria come questa. […]. Il nostro Public-Private Investment Program”, prosegue il segretario del Tesoro, “acquisterà prestiti legati al real estate dalle banche e titoli. Le banche avranno la possibilità di vendere ‘poll’ di prestiti a fondi dedicati, e gli investitori avranno la possibilità di partecipare a questi fondi e di godere dei vantaggi offerti dai finanziamenti del governo”. Nel dettaglio, il Tesoro s’impegna a un investimento iniziale tra i 75 e i 100 miliardi di dollari (prelevati dai 700 miliardi iniziali del Tarp), che potranno tuttavia aumentare. Il nuovo programma è diviso in tre parti e prevede che i finanziamenti saranno erogati attraverso la Fed e il Fdic, l’ente che garantisce i depositi bancari, per assicurare investimenti pubblici-privati in grado di acquistare fino a mille miliardi di dollari di ‘legacy loans’, asset tossici sotto forma di prestiti in sofferenza. Più precisamente, quando si tratta di ‘legacy securities’ gli strumenti sono due: il Talf, il programma della Fed che incentiva gli investitori a rilevare recenti titoli garantiti da prestiti al consumo e piccole aziende, sarà allargato a nuovi asset. Soprattutto decolleranno fondi d’investimento creati dal Tesoro con i privati e in mano ad almeno cinque gestori, esperti e preapprovati. Il Tesoro, in questi Public-Private Investment Funds, metterà il 50 percento del capitale e prestiti che raddoppino le risorse.[31]

Secondo Paul Krugman – critico su questo piano – quello che il Tesoro si starebbe accingendo a creare sarebbero strutture finanziarie con scarso capitale, ma molte passività garantite dal settore pubblico. “Il problema sul tappeto può essere riassunto in questi termini: gli investitori privati, come i fondi azionari e gli hedge funds, si sono rifiutati sinora di pagare più di 30 centesimi di dollari per la maggioranza di questi panieri di mutui, mentre le banche rifiutano di venderli per meno di 60 centesimi, altrimenti dovrebbero iscrivere a bilancio grosse perdite. Lo scopo del piano Geithner è costruire una situazione – un maxi gioco di fiducia – in grado di colmare il gap tra i due prezzi di domanda e di offerta finanziando la differenza con fondi pubblici che coprirebbero fino all’85 per cento degli acquisti”.[32] In altre parole, il piano Geithner costituirebbe una sorta di gioco a somma negativa o al massimo a somma zero per la collettività, poiché se il titolo dovesse salire, il privato sarebbe il solo a guadagnarci mentre se il titolo dovesse deprezzarsi, colui che ci perderebbe sarebbe in massima parte il pubblico. Come spiega chiaramente Ugo Bertone:

“Il piano consente ai privati di fare possibili, ottimi affari a rischio zero. A rischiare (e comunque a pagare) resta il contribuente. Infatti, fatto 100 dollari il valore teorico di un asset tossico, il privato ne pagherà 6, altri 6 li metterà il Tesoro. Il resto finirà a carico dello Fdic, ovvero l’ente di garanzia dei depositi che finanzierà l’operazione con una leva 12 a 1.Ma il bello è che si tratterà di un ‘no recourse loan’, per cui la restituzione del debito è legato all’esito dell’attivo che si compra: se le cose vanno bene (ovvero l’asset vale di più del prezzo iniziale) il privato compra. Se vanno male, il coccio resta nelle mani dell’ente pubblico.”[33]

CONCLUSIONI

Nonostante l’ampiezza e la profondità delle misure adottate, i mercati finanziari internazionali e gli attori che vi operano sembrano continuare essere affetti da un deficit di confidenza. Per comprendere il significato di quest’espressione è necessario ricordare che l’economia capitalista è estremamente dipendente dal credito e che il sistema creditizio, a sua volta, è basato sulle promesse e sulla confidenza. Affinché elargiscano credito, i prestatori potenziali devono essere assolutamente certi che quel credito, una volta immesso nel mercato per ricavarne profitto, possa essere riscattato. Inoltre, devono avere fede che le promesse di pagamento saranno onorate. Se la confidenza reciproca tra gli operatori finanziari fosse minata, com’è di fatto oggi, la reale capacità del sistema finanziario, e quindi anche dell’economia reale, di continuare a funzionare regolarmente sarebbe compromessa.

La parziale inefficacia dei provvedimenti in risposta alla crisi è da ricercare nella natura stessa del modello bancario ‘originate-to-distribuite’ e nell’orientamento della Federal Reserve nell’ultimo quindicennio. La definitiva eliminazione dello Glass Steagall Act nel 1999 e la politica monetaria adottata da Alan Greenspan hanno determinato una sovra-espansione di liquidità, attraverso cui gonfiare la bolla immobiliare (originate) e diffondere il rischio presso un’ampia pletora di investitori (distribuite), facendo affidamento sull’opacità dei prodotti cartolarizzati e sulla liberalizzazione dei mercati finanziari internazionali. In presenza di bassissimi tassi d’interesse federali, le istituzioni bancarie hanno generato e scambiato notevoli quantitativi di prodotti cartolarizzati, senza dubbio maggiormente remunerativi dei titoli governativi. Quando la domanda dei prodotti strutturati è crollata, le banche non hanno potuto disfarsi contemporaneamente di questi titoli, pena un deprezzamento ancora maggiore. I portafogli delle istituzioni finanziarie, quindi, sono tutt’ora gonfi di titoli cartolarizzati che, sebbene vadano svalorizzandosi, non riescono a vendere. Al contempo, preferiscono accantonare la liquidità offerta dalle autorità monetarie per ripristinare i loro depositi. In termini più concreti, il nuovo modello di banking ha contribuito alla formazione di un sistema finanziario in grado di espandere credito a un tasso molto maggiore della crescita dell’economia reale, offrendo un quantitativo di debito che non avrebbe potuto mai essere ripagato.

*Francesco Macheda è studente di dottorato in ‘Analisi delle Trasformazioni Economiche e Sociali’ presso l’Università Politecnica delle Marche, Ancona. Contatti: This email address is being protected from spambots. You need JavaScript enabled to view it.

NOTE

1 Sul lato della domanda, probabilmente, i processi di privatizzazione dei servizi pubblici così come la stagnazione dei redditi da lavoro potrebbero aver contribuito a stimolare la necessità di credito delle famiglie che cercano di mantenere lo standard di vista precedente.

2 In sostanza, vengono create le assets backed securieties sul quale poggia la cartolarizzazione del debito. Vedi: http://www.performancetrading.it/Glossario/Ae.htm

3 Per una critiche di queste tecniche, tra le quali il VAR, vedi Crotty James, Structural Causes of the Global Financial Crisis: A Critical Assessment of the ‘New Financial Architecture,’ Political Economy Research Institute website, settembre 2008; pp. 37-42.

4 Mutui subprime: le parole della crisi, Il Sole 24 Ore, 28 agosto 2007.

5 Tecnicamente s’indica con subprime un mutuo concesso a colui a) in ritardo di due o più rate da pagare del mutuo dopo 30 giorni dalla scadenza negli ultimi dodici mesi; b) in ritardo di una o più rate a pagare del mutuo dopo sessanta giorni dalla scadenza negli ultimi ventiquattro mesi; c) finito in tribunale per un mancato pagamento negli ultimi due anni o chi ha fatto bancarotta negli ultimi cinque e d) che probabilmente dovrà fronteggiare una bancarotta.

6 La reputazione dovrebbe fungere da regolatore di mercato.

7 Per consentire di ottenere rendimenti elevati dai prodotti cartolarizzati apparentemente poco rischiosi, questi titoli erano divisi in tranche. La prima tranche (junior tranche) è la più rischiosa. L'ultima tranche (senior tranche) è apparentemente poco rischiosa.

8 È la richiesta fatta all'investitore, da parte dell'intermediario in titoli, di integrare il quantitativo di contante o titoli di Stato depositato in garanzia presso lo stesso intermediario. Questa richiesta viene avanzata quando il variare delle condizioni di mercato rende insufficiente il margine disponibile a tutelare l'intermediario dalle perdite. Vedi: http://www.performancetrading.it/Glossario/Me.htm.