Un altro passo verso il precipizio

di Jacques Sapir

L'area Euro, sotto l'effetto combinato delle politiche di austerità, sta sprofondando nella crisi. Eppure il dibattito sulla politica economica non è mai stato così intenso. Rimane il fatto che si scontra con la capacità di immaginazione dei leader politici, sia in Germania che in Francia o in altri paesi, che rimane profondamente strutturata attorno al discorso dell’austerità.

L'area Euro, sotto l'effetto combinato delle politiche di austerità, sta sprofondando nella crisi. Eppure il dibattito sulla politica economica non è mai stato così intenso. Rimane il fatto che si scontra con la capacità di immaginazione dei leader politici, sia in Germania che in Francia o in altri paesi, che rimane profondamente strutturata attorno al discorso dell’austerità.

Le radici dell'austerità erano finora ritenute inconfutabili. Ma un recente lavoro consente di mostrare che, dietro l'apparenza di seria accademia, c'era un sacco di ideologia.

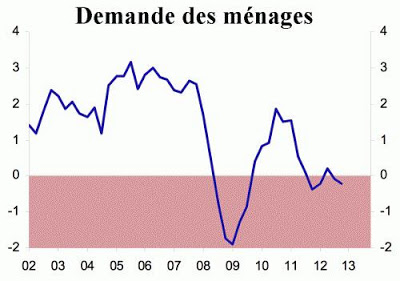

La disoccupazione ha recentemente raggiunto il 12% della popolazione attiva, ma con picchi di oltre il 25% in Spagna e Grecia. L’attività economica continua a regredire in Spagna, Italia e Portogallo e, ora, è il consumo che inizia a sgretolarsi in Francia, annunciando, come previsto in questo blog, un ulteriore deterioramento della situazione economica a breve termine.

Infatti, secondo paese della zona Euro, la Francia, grazie alla forza dei suoi consumi, aveva fino a questi ultimi mesi scongiurato il peggio per l'area dell'Euro. Ma se i consumi francesi continuano a contrarsi al ritmo seguito fin da gennaio, le conseguenze saranno significative, in Francia e nei paesi limitrofi, prima di tutto in Italia e in Spagna.

Una politica che ha condotto l'Europa in una situazione di stallo

Questo deterioramento generale della situazione economica pone apertamente il problema dell'austerità adottata da tutti i paesi, dal 2011, a partire dalla Grecia che c'era stata costretta dall'Unione europea, seguita da Portogallo e Spagna. Ma la volontà tedesca di continuare lungo il percorso di questa politica è innegabile, ed è stata recentemente ribadita. Perché, allora, tale caparbietà? Ci sono anzitutto evidenti interessi che spingono la Germania a difendere questa politica «austeritaria».

L'area dell'euro porta alla Germania circa 3 punti di PIL all'anno, sia attraverso il surplus commerciale, che viene realizzato per il 60% a scapito dei suoi partner nell'area dell'euro, sia attraverso gli effetti indotti delle esportazioni. Possiamo quindi capire perfettamente che, stante queste condizioni, la Germania tiene all'esistenza dell'area Euro. Tuttavia, se Berlino volesse che la zona euro funzionasse come dovrebbe, accetterebbe la transizione verso un esteso federalismo di bilancio e un sistema di trasferimenti nell'Unione. Questa è un’evidenza nota agli economisti, e non solo. Nel mese di ottobre 2012, durante il Valdai Club, il presidente Vladimir Putin ha sottolineato che un'Unione monetaria non poteva operare come un paese eterogeneo senza un potente federalismo di bilancio.

Ma se la Germania dovesse accettare questo federalismo, dovrebbe accettare quindi un trasferimento di una parte significativa della sua ricchezza ai suoi partner. Solo per la Spagna, la Grecia, l'Italia e il Portogallo, i trasferimenti necessari per sistemare le economie nei confronti della Germania e della Francia sarebbero tra i 245 e 260 miliardi di euro, ossia tra 8 e 10 punti di PIL all'anno, e questo per almeno dieci anni. Un tale livello di trasferimenti (non è impossibile che sia ancora più elevato) è assolutamente esorbitante. La Germania non ha i mezzi per pagare tale somma senza mettere a rischio il proprio modello economico e distruggere il sistema pensionistico.

La Germania ha quindi voluto mantenere i benefici dell'Eurozona, ma senza pagarne il prezzo. Ecco perché sempre, infatti, ha rifiutato l'idea di una “Unione di trasferimento”. Anzi, il problema non è tanto ciò che “vuole” o “non vuole” la Germania; l’importante è ciò che può sopportare. Ed essa non può sopportare un prelievo dall'8 al 10% delle sue ricchezze. Smettiamo quindi di pensare che "la Germania pagherà", antica antifona della politica francese risalente al trattato di Versailles nel 1919, e guardiamo in faccia la realtà. La Germania ha già notevoli riserve sull’Unione bancaria, che aveva accettato con riluttanza nell'autunno del 2012. Con la voce del suo ministro delle finanze, ha appena dichiarato che si dovrebbero modificare i trattati esistenti perché questa unione bancaria possa vedere la luce. È certamente possibile modificare le fonti dei trattati, ma tutto il mondo sa che ci vorrà del tempo. In altre parole, la Germania rinvia al 2015 e molto probabilmente al 2016 l'entrata in vigore dell’Unione bancaria, di cui ha anche ridotto largamente il campo di applicazione. Possiamo anche considerare che gli argomenti della Germania riguardo la "costituzionalità" dell’Unione bancaria siano pretesti. Può essere, ma la signora Merkel ha alcune buone ragioni per voler garantire la perfetta legittimità dei testi. La recente creazione del nuovo partito euroscettico 'Alternativa per la Germania', un partito che i sondaggi vedono attualmente al 24% delle intenzioni di voto, è una minaccia credibile per gli equilibri politici in Germania.

In queste condizioni, possiamo ben capire che non c'è nessun'altra scelta per la Germania che non sia difendere una politica di austerità per l'area dell'Euro, nonostante le conseguenze economiche e sociali assolutamente catastrofiche che crea questa politica. Da qui a credere che la Germania voglia "espellere" i paesi del "Sud" dell'Europa, la strada è lunga. Semplicemente, essa non può pagare per gli altri. Da questo punto di vista, attribuire un cosiddetto “piano segreto” alla signora Merkel sul tema e credere che qualcuno possa condurre un'eroica battaglia per mantenere questi paesi nell'eurozona, è una di quelle sontuose sciocchezze di cui alcuni politici hanno il segreto.

Ma c’è effettivamente una dimensione ideologica, presumibilmente “fondata” sulla teoria economica.

L'origine della politica dell’austerità

L'antifona che l’onere del debito comprometta la crescita, e che solo una politica di austerità sia in grado di alleviare il peso di questo debito, è parte dell’apparente evidenza contenuta nella "saggezza delle nazioni". Questa cosiddetta evidenza aveva trovato una forma di giustificazione in un testo pubblicato da due noti autori (uno dei quali era capo economista dell’FMI): Carmen Reinhart e Kenneth Rogoff. Le conclusioni di questo testo, che è stato successivamente pubblicato, erano che oltre un rapporto debito-PIL del 90%, l'impatto del debito è molto negativo sulla crescita. La conclusione era ovvia: è necessario intervenire se si sono raggiunti tali livelli. Questa è la logica adottata dalla gestione di Jean-Marc Ayrault in Francia chenella seconda metà del 2013 va rafforzando l’austerità fiscale e di bilancio. Ad ogni modo, tutto ciò è in contrasto con tutta una serie di studi che indicano che l’austerità ha conseguenze drammatiche sulla crescita. I riferimenti sono presenti su questo blog. Ma i fautori dell'austerità a oltranza potevano sempre affermare che, qualunque fossero le conseguenze dell'austerità, l'imperativo del debito rappresentava una vera priorità per ritrovare la crescita. Questo è proprio il discorso tenuto da François Holland e Jean-Marc Ayrault.

Si dà il caso però che questo documento contenesse degli errori significativi, rivelati in uno studio scritto da tre economisti, un caso, questo, che ha provocato una certa agitazione nel piccolo mondo accademico. In primo luogo, Reinhart e Rogoff hanno arbitrariamente escluso alcuni anni dal campione che hanno creato e che avrebbe dovuto coprire il periodo 1946-2009. Tre importanti paesi sono stati così esclusi negli anni dell'immediato dopoguerra: l'Australia, il Canada e la Nuova Zelanda. Ora, in questi tre paesi si ha allo stesso tempo un rapporto di debito elevato e un tasso di crescita elevato. Inoltre, i due autori dello studio di riferimento hanno dato un peso ai loro dati in un modo molto curioso, che porta, ancora una volta, a ridurre l'influenza sui calcoli dei paesi in cui sono presenti un grande debito pubblico e una forte crescita. Infine, la replica dei calcoli dello studio originale fatta dai tre economisti mostra che si è verificato un errore non trascurabile in uno dei fogli Excel utilizzati da Reinhart e Rogoff . Il risultato è che Herndon, Ash e Pollin concludono che i paesi con un rapporto debito PIL oltre il 90% hanno avuto storicamente una crescita del 2,2%, e non una decrescita dello 0,1%, come affermato da Reinhart e Rogoff .

L'errore sul file di Excel è sicuramente quello che ha provocato più commenti, ma in realtà è un errore minore. Per contro, l'omissione di certi paesi in certi momenti e i pesi utilizzati, sono indici di gran lunga più gravi che Reinhart e Rogoff hanno "arrangiato" i loro calcoli per ottenere risultati in linea con la loro ideologia. Questo getta un dubbio ben più profondo riguardo ai metodi di alcuni economisti e sulla serietà delle persone che li seguono.

Le conseguenze disastrose delle politiche di austerità

Tutti i paesi, uno dopo l'altro, hanno intrapreso politiche di svalutazione interna suicida, politiche che sono gli equivalenti delle politiche di deflazione degli anni '30 che portarono Hitler al potere. Così è in Spagna e in Grecia, con disoccupazione e austerità devastanti. Ma le conseguenze non si limitano a questo. Infatti, la politica di austerità sta mettendo un popolo contro l'altro. Il paradosso qui è totale. L’Europa, ai sensi dell'Unione europea, che di solito si presenta come un fattore di pace sul continente, è ormai diventata un fattore di aggravamento di conflitti e di rinascita di vecchi odi.

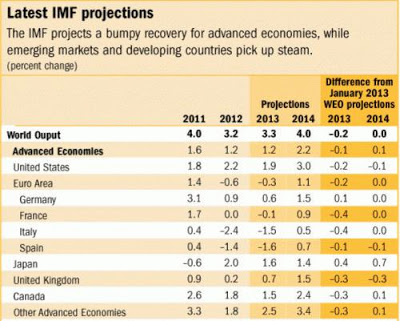

Nel caso della Francia, sono chiare le conseguenze dell'austerità. Se si vuole assolutamente ridurre il costo della manodopera nel tentativo di ripristinare la competitività dell'industria senza svalutare, è chiaro che ci vorranno prestazioni sociali e salari più bassi. Ma allora sono i consumi, che già si restringono come vediamo oggi, che crolleranno. Inevitabilmente ne vedremo le conseguenze sulla crescita; oggi le stime più credibili indicano che per l'economia francese l'anno 2013 si tradurrà in stagnazione, nella migliore delle ipotesi, e in una contrazione dello 0,4% del PIL, nell’ipotesi più probabile. Le ultime proiezioni IMF mostrano prospettive di crescita significativamente ridotte per il 2013. Una differenza di - 0,4% del PIL tra le previsioni fatte nel mese di gennaio e quelle fatte nel mese di aprile è in realtà molto significativa sulla traiettoria che stiamo seguendo.

Il risultato sarà ovviamente un aumento significativo della disoccupazione. Se vogliamo abbassare i costi del lavoro del 20%, probabilmente dovremo aumentare la disoccupazione della metà, arrivando oltre il 15% della popolazione attiva, o 4,5 milioni di disoccupati ai sensi della categoria «A» nell'OSA e 7,5 milioni per categorie A, B e C, comprendenti tutte le categorie di disoccupati. Inoltre, nell'area dell'euro, già la Spagna e l'Italia competono con la Francia nella deflazione salariale. Quindi dovremmo fare meglio di Madrid e Roma, ossia raggiungere non il 15% ma il 20% di disoccupazione. Quale politico se ne assumerà la responsabilità? Quali saranno le conseguenze politiche?

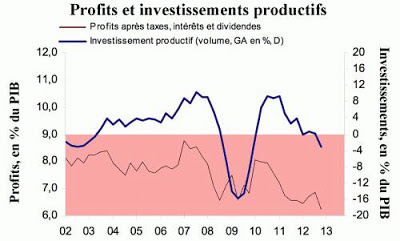

Inoltre, e in maniera inquietante, i profitti del business e degli investimenti produttivi si stanno sgretolando. Questo implica che l'ammodernamento dell'apparato produttivo sarà ritardato e che quanto guadagniamo, se del caso, con le politiche di svalutazione interna, lo perderemo in produttività.

Per ora i nostri dirigenti, in particolare in Francia, fanno spallucce. Il Presidente della Repubblica, François Hollande, ripone tutte le sue speranze in un'ipotetica ripresa degli Stati Uniti per alleggerire il peso del fardello dell'austerità. Egli ha tuttavia già ammesso che questo potrebbe non verificarsi nella seconda metà del 2013, come aveva annunciato fin dall'inizio, e ha spostato la sua previsione all'inizio del 2014. Ma, come l'orizzonte che fugge davanti a colui che cammina, la ripresa degli Stati Uniti continua a spostarsi in avanti.

È un'illusione credere che la domanda estera arriverà a salvarci. La crescita degli Stati Uniti è molto inferiore a quanto previsto, e il FMI corregge verso il basso le previsioni a riguardo. Quanto alla crescita cinese, questa sta rallentando mese per mese. François Hollande spera che saremo salvati dalla cavalleria; ma la cavalleria non arriverà, o, come i tragici giorni del giugno 1940, arriverà “troppo poco, troppo tardi”.

Aggiungiamo che i calcoli fatti dal governo sul 2014 mancano singolarmente di affidabilità. Il governo mantiene il suo obiettivo per il 2014 al 2,9% del rapporto deficit/PIL. Tuttavia, questo nel 2013 sarà non il 3% ma il 3,7% (al meglio) o il 3,9% (al peggio). Una riduzione dello 0,8 - 1% del disavanzo significa una politica di tagli o l'emergere di nuove risorse fiscali per 16 - 20 miliardi di euro. Ma questa pressione fiscale, dato un moltiplicatore della spesa pubblica che molto probabilmente è 1.4 (se non di più), si tradurrà in un calo dell'attività economica tra 22,4 e 28 miliardi.

Questo si tradurrà in una diminuzione delle entrate fiscali da 10,3 a 12,9 miliardi di euro. Il guadagno totale delle misure di bilancio o fiscale sarà quindi tra 5,7 a 7,1 miliardi. Se il governo intende realizzare a tutti i costi l'obiettivo di disavanzo che si è prefissato, deve ridurre la spesa o aumentare i prelievi di 45 miliardi di euro e non di 16 miliardi come previsto inizialmente. Ma questo prelievo del 2,25% del PIL si tradurrà quindi in un calo dell'attività economica intorno al 3,1%. Sapendo che la previsione di crescita fatta dal governo è + 1,2% di PIL nel 2014, questo si tradurrà, se la previsione è affidabile, in una recessione del -1.9% del PIL. Se si considera semplicemente una contrazione della spese o un aumento delle imposte da 16 miliardi, l'effetto negativo sulla crescita sarà "solo" di 22,4 miliardi, o 1,1 per cento del PIL, e ci sarà nel 2014 una crescita del + 0,1% del PIL, con un deficit pari al 3,5%. Questi calcoli mostrano bene l'inutilità delle politiche di austerità nelle attuali condizioni, come confermato da un recente studio di Natixis che tuttavia tiene conto di un moltiplicatore della spesa pubblica dell'ordine di 1, mentre noi crediamo che il valore del moltiplicatore sia piuttosto quello di 1.4 per la Francia di oggi.

Più che mai, si pone la questione della sopravvivenza dell'eurozona. Le tendenze alla sua frammentazione stanno ormai aumentando. Vediamo che i problemi dei paesi molto diversi come la Grecia, il Portogallo, la Spagna e l'Italia convergeranno a breve termine, probabilmente nel corso dell'estate 2013. In questi paesi la crisi fiscale (Grecia, Italia), la crisi economica, la crisi bancaria (Spagna, Italia) si stanno ormai sviluppando in parallelo. Pertanto è altamente probabile che avremo una violenta crisi nell'estate del 2013, o all'inizio dell'autunno. È il momento di regolare i conti. L'Euro non ha indotto la crescita sperata quando è stato creato. Ora è un cancro che corrode parte dell'Europa. Se vogliamo salvare l'idea europea c'è ancora tempo, ma la dissoluzione dell'eurozona deve essere rapidamente decisa. Questa soluzione si imporrà come un’evidenza schiacciante e dovrà riunire i responsabili delle varie formazioni politiche. Tuttavia, bisogna agire rapidamente. Ancora una volta, il tempo non aspetta.

Traduzione di Ugo Sirtori

Add comment