Te lo do io il quantitative easing!

di Leonardo Mazzei

Raramente la verità delle cose si mostra fin da subito nella sua pienezza. Anzi, di solito, essa ama nascondersi nelle pieghe degli eventi e dei processi che segnano la storia, i cui svolgimenti sono in genere tortuosi e non privi di contraddizioni. Ed il percorso dissolutivo dell'Unione Europea, realisticamente preceduto dalla fine della moneta unica, non fa certo eccezione.

Raramente la verità delle cose si mostra fin da subito nella sua pienezza. Anzi, di solito, essa ama nascondersi nelle pieghe degli eventi e dei processi che segnano la storia, i cui svolgimenti sono in genere tortuosi e non privi di contraddizioni. Ed il percorso dissolutivo dell'Unione Europea, realisticamente preceduto dalla fine della moneta unica, non fa certo eccezione.

Per comprendere la portata di quanto sta avvenendo è utile tornare sulla vicenda del Quantitative easing (QE), sulla quale abbiamo già scritto pochi giorni fa (vedi Il QE della discordia). Le cose corrono infatti con la fretta dovuta dei momenti topici, e nuovi e decisivi elementi sulle manovre in corso sono ormai di pubblico dominio.

Due settimane fa avevamo ipotizzato uno scenario dove al successo d'immagine di Draghi, l'avvio del QE appunto, corrispondeva una vittoria del governatore della Bundesbank, Jens Weidmann, sulla sostanza di questa operazione. Come dire: a Draghi le telecamere, a Weidmann gli euro-tedeschi ben chiusi in cassaforte.

Quel che è emerso in questi ultimi giorni non fa che confermare questa ipotesi, che comincia ad assumere contorni sempre più precisi quanto più inquietanti per i paesi dell'area mediterranea.

Il principio è sempre il solito dogma tedesco: non può e non deve esserci mutualizzazione alcuna del debito e del rischio che ne consegue. Punto. Il problema è che tutto ciò sta scritto nei trattati europei, un particolare che a volte si tende a dimenticare ma che a Berlino invece non scordano.

Come conciliare questo dogma con un QE almeno in parte basato sull'acquisto di titoli del debito dei vari stati dell'Eurozona? Ecco il problema che la Bce cerca di dirimere. Perché che il QE debba esserci è ormai cosa praticamente certa: lo reclamano i mercati finanziari (cioè i pescecani della finanza), lo esige il sistema bancario (pena il rischio di crack incontrollabili di alcune banche del sud Europa), lo chiedono a gran voce da oltreoceano per andare a compensare la minor liquidità emessa dalla Fed.

Che si possa trattare di un'operazione davvero efficace per ottenere un minimo di ripresa economica non ci crede ormai più nessuno, ma - al di là delle ragioni di cui sopra - a questo punto ce n'è un'altra ancora più importante che impone che il quantitative easing si faccia. Una ragione così sintetizzata da Alessandro Merli sul Sole 24 Ore di questa mattina:

«l'efficacia del QE non va sopravvalutata... Ma, a questo punto, l'alternativa può essere rovinosa».

Il punto è che i mercati finanziari si reggono da mesi sull'attesa messianica del QE, e se questo alla fine non arrivasse le conseguenze sarebbero appunto gravi, se non disastrose. Diamo quindi per presa la decisione del quantitative easing, e concentriamoci invece sulle sue - decisive - modalità.

Innanzitutto una necessaria premessa.

L'acquisto di titoli riguarderà le obbligazioni (bond) del debito pubblico non per aiutare questo o quel paese in difficoltà, che anzi l'acquisto è previsto in base alla percentuale del pil di ciascun membro dell'eurozona, bensì per altri due motivi. Il primo è che solo il mercato dei titoli cosiddetti "sovrani" ha la dimensione adeguata. Il secondo, e più importante motivo, è che gli Stati - tanto più se sottomessi come nel sistema-euro - possono dare garanzie ben più solide degli altri soggetti emittenti titoli del debito (banche, grandi aziende, eccetera).

Eccoci così arrivati al punto decisivo, quello delle garanzie. Negli uffici di Francoforte due le ipotesi allo studio, una peggiore dell'altra.

La prima ipotesi sarebbe quella di imporre ai paesi più deboli (sicuramente Grecia, Cipro, Spagna, Portogallo, Italia, Irlanda; ma forse anche Francia, Belgio e Slovenia) la creazione di fondi statali da utilizzare per garantire la Bce dalle eventuali perdite derivanti da acquisti sui titoli dei rispettivi debiti nazionali. Una simile ipotesi sarebbe semplicemente impraticabile e del tutto in perdita per alcuni paesi. Ad esempio, secondo un'elaborazione del Sole 24 Ore del 20 dicembre, basata sul valore dei Cds (assicurazioni sul debito), la Grecia dovrebbe mettere preventivamente a garanzia per ogni milione di euro acquistato dalla Bce un valore di 320mila euro. Una cosa insensata, dato che il beneficio che ne trarrebbe in termini di riduzione dello spread sarebbe del tutto irrisorio di fronte al valore di un simile accantonamento.

La seconda ipotesi, nella sostanza gemella della prima, non prevede nuovi fondi dedicati, ma solo perché la funzione di garanzia verrebbe esercitata dalle singole banche centrali nazionali sotto la direzione e la vigilanza della Bce. La decisione finale di Francoforte è attesa per il 22 gennaio, ma al momento è questa l'ipotesi che va per la maggiore.

La seconda ipotesi, nella sostanza gemella della prima, non prevede nuovi fondi dedicati, ma solo perché la funzione di garanzia verrebbe esercitata dalle singole banche centrali nazionali sotto la direzione e la vigilanza della Bce. La decisione finale di Francoforte è attesa per il 22 gennaio, ma al momento è questa l'ipotesi che va per la maggiore.Ed è un'ipotesi davvero rivelatrice della verità che comincia a manifestarsi, sia pure nel modo tortuoso di cui abbiamo detto all'inizio. Se il QE dovrà prendere forma attraverso acquisti e garanzie delle singole banche centrali, non è questo il segno manifesto della fine dell'unitarietà della politica monetaria dell'attuale Eurozona? Detto in maniera più chiara: non è questo - per quanto possa essere lungo il percorso - l'inizio della fine dell'euro?

Se questo sarà il "QE all'europea", che la stampa economica definisce ormai senza pudore alla "tedesca", avremo che ogni stato risponderà per le sue perdite, pur non essendone neppure direttamente responsabile, dato che la stanza dei bottoni dalla quale partiranno gli ordini sarà solo quella all'interno della torre della Bce. E questa è una cosa senza precedenti. Quando mai si è vista una banca centrale (e dunque uno Stato) divenire titolare di una perdita, senza avere invece alcuna titolarità sulle scelte di acquisto che l'hanno determinata? Ebbene, in Eurolandia è possibile anche questo...

Becchi e bastonati: ecco la condizione in cui verranno a trovarsi gli stati con i debiti più alti. Ma dire "stati" dice ancora poco, perché a pagare saranno ancora una volta i popoli.

Il meccanismo che si va congegnando è infatti micidiale.

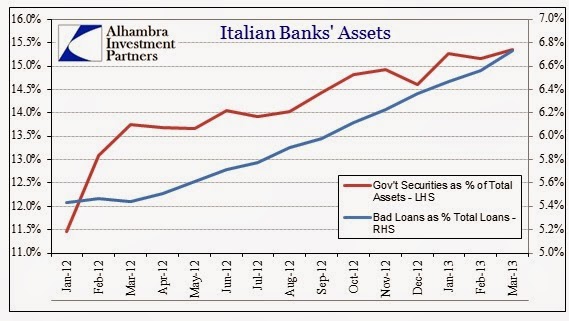

Esso consiste in 3 mosse, che ricapitoliamo: a) la Bce acquista titoli del debito garantiti dalle banche centrali nazionali, b) le banche si liberano così di una quota rilevante di titoli destinati a deprezzarsi (leggi QUI), c) le banche centrali, che dovranno sanare le perdite della Bce, ripianeranno i loro bilanci attingendo da quelli dei relativi stati.

Dunque, alla fine, più tagli e più tasse per i cittadini dell'Europa mediterranea per consentire il QE salva-banche, trasformando così un'altra quota di debito privato (quello delle banche) in debito pubblico. Peggio di così non si potrebbe. Ma proprio per questo si può esser certi che la decisione finale non si discosterà più di tanto da questo schema.

Add comment