Moneta privatizzata: analisi e alternative

di Enrico Grazzini

La moneta viene creata dalle banche commerciali ma la privatizzazione del denaro genera debito e crisi. Perché è necessario emettere una moneta digitale pubblica e libera dal debito

Da dove nasce la moneta? Chi crea il denaro? La grande maggioranza dell’opinione pubblica e anche molti economisti credono che la moneta sia creata dallo Stato o dalla sua banca centrale, e che sia “neutrale”, che cioè sia emessa dalle autorità pubbliche a beneficio, almeno in linea di principio, di tutti i cittadini e di tutti gli operatori economici. Non è così. Pochi sanno che circa il 95% della moneta che normalmente utilizziamo viene creata ex nihilo dalle banche commerciali, e viene creata per il loro profitto. La moneta dunque non è neutrale. In effetti le banche centrali per conto dello Stato emettono banconote e monete che valgono solo per le piccole spese quotidiane, cioè per il 5% circa del valore totale delle transazioni. Il denaro vero è creato dalle banche – che, nella stragrande maggioranza, almeno in Occidente (ma non in Cina, per esempio) sono banche private. Le banche commerciali non si limitano a prestare il denaro che i risparmiatori depositano: creano moneta dal nulla. Come hanno dichiarato ufficialmente Bank of England, Bundesbank e la FED, le banche creano esse stesse moneta ogni qualvolta concedono un credito ai loro clienti (per es: per mutui, credito al consumo, per i pagamenti a fornitori e dipendenti, ecc). È Bank of England (boe), la più antica banca centrale del mondo, che ci spiega autorevolmente da chi e come viene creata la maggior parte della moneta:

Da dove nasce la moneta? Chi crea il denaro? La grande maggioranza dell’opinione pubblica e anche molti economisti credono che la moneta sia creata dallo Stato o dalla sua banca centrale, e che sia “neutrale”, che cioè sia emessa dalle autorità pubbliche a beneficio, almeno in linea di principio, di tutti i cittadini e di tutti gli operatori economici. Non è così. Pochi sanno che circa il 95% della moneta che normalmente utilizziamo viene creata ex nihilo dalle banche commerciali, e viene creata per il loro profitto. La moneta dunque non è neutrale. In effetti le banche centrali per conto dello Stato emettono banconote e monete che valgono solo per le piccole spese quotidiane, cioè per il 5% circa del valore totale delle transazioni. Il denaro vero è creato dalle banche – che, nella stragrande maggioranza, almeno in Occidente (ma non in Cina, per esempio) sono banche private. Le banche commerciali non si limitano a prestare il denaro che i risparmiatori depositano: creano moneta dal nulla. Come hanno dichiarato ufficialmente Bank of England, Bundesbank e la FED, le banche creano esse stesse moneta ogni qualvolta concedono un credito ai loro clienti (per es: per mutui, credito al consumo, per i pagamenti a fornitori e dipendenti, ecc). È Bank of England (boe), la più antica banca centrale del mondo, che ci spiega autorevolmente da chi e come viene creata la maggior parte della moneta:

La realtà di come viene creato il denaro oggi differisce dalla descrizione che si può trovare in alcuni libri di testo di economia: le banche non prestano soldi risparmiati e depositati dalle famiglie ma creano loro stesse i depositi con i loro prestiti. Ogni volta che una banca fa un prestito genera immediatamente un deposito di valore corrispondente nel conto bancario del debitore creando così nuovi soldi1.

Le banche creano moneta e sono “proprietarie” del denaro: ma non si tratta né di un complotto né di manovre particolarmente sofisticate. Il meccanismo di creazione del denaro è di una semplicità disarmante. Quando concede un prestito, nel suo bilancio la banca segna al passivo la moneta che crea dal nulla a favore del cliente e segna all’attivo la stessa cifra prestata al cliente, cifra che questi dovrà restituire con gli interessi. La moneta bancaria privata è quindi una pura creazione contabile, ma è anche moneta spendibile e convertibile immediatamente in moneta legale. Questa è la vera magia della moneta bancaria: l’impresa privata bancaria ha il privilegio unico ed esclusivo concesso dallo Stato di emettere moneta privata (ovvero una semplice “promessa di pagamento”) convertibile subito in moneta legale, ovvero in banconote che tutti devono per legge accettare, e che quindi sono accettate da tutti. La magia del denaro consiste in questo: il potere pubblico ha concesso alle banche di deposito l’enorme privilegio di potere convertire immediatamente la moneta privata emessa dalle banche in moneta legale, ovvero in moneta di Stato e garantita dallo Stato. Il cliente che ha ricevuto il prestito da una banca, cioè da un ente privato, può andare al bancomat e ritirare le banconote di Stato. Non è una cosa da poco.

Facciamo un esempio: lo Stato italiano accetta che la banca XY – controllata magari da azionisti arabi, cinesi o americani – decida per conto suo e per il suo profitto di fare un prestito a Pinco Pallino e accetta anche che questo prestito possa convertirsi in banconote con valore legale, cioè con una moneta che lo Stato stesso deve garantire. La garanzia dello Stato è credibile grazie alle imposte riscosse ogni anno dai contribuenti. È chiaro che questa “cessione di sovranità monetaria” alle banche private non è di poco conto.

Banconote a parte, la moneta che entra nell’economia reale, e anche in quella finanziaria, è emessa dalle banche commerciali per il loro profitto, ovvero per valorizzare il capitale degli azionisti: money-for-profit. Le banche sono aziende private come le altre ma sono autorizzate dallo Stato a creare denaro e a prestarlo dietro interesse. Quindi su tutta la moneta che utilizziamo, a parte le banconote, paghiamo un interesse al sistema bancario. Quando restituiamo alle banche il denaro prestato dalle banche, la moneta scompare dall’economia.

La moneta bancaria è moneta digitale che viene creata con il computer in forma di bit e che ha costi tendenzialmente pari a zero: non costa nulla ma può procurare grandi profitti e un enorme potere perché con la moneta si può acquistare tutto e, in un certo senso, anche la politica, o il consenso elettorale.

La regola basilare della creazione della moneta è che le banche centrali creano moneta solo ed esclusivamente per le banche commerciali sotto forma di riserve bancarie: solo queste ultime invece sono autorizzate a creare moneta per i cittadini, le imprese e l’amministrazione pubblica. Anche le banconote, che formalmente sono create dalla banca centrale per tutto il pubblico, vengono distribuite al pubblico solo dalle banche commerciali, e quindi, in un certo senso, sono moneta bancaria: bisogna infatti avere un conto bancario per ritirare il contante di prima emissione. Solo le banche possono avere dei conti correnti presso le banche centrali; e le banche centrali creano moneta legale solo per le banche commerciali: lo scandalo è che i cittadini e gli operatori economici, lo Stato e le amministrazioni pubbliche sono escluse dai processi di creazione e distribuzione primaria di moneta. Le banche centrali creano con il computer per le banche commerciali riserve monetarie per i pagamenti interbancari: ma il sistema monetario di banca centrale costituisce un sistema chiuso riservato solo agli istituti di credito. Pochi lo sanno ma, a parte le banconote, la moneta di banca centrale non entra mai nell’economia reale e finanziaria. La banca centrale emette moneta solo per le banche private e pubbliche: inoltre fissa il prezzo di riferimento della moneta – il tasso centrale di interesse – e così fa politica monetaria. Tuttavia solo le banche commerciali possono creare e distribuire moneta per l’economia reale al prezzo che ogni singola banca decide per la sua clientela. Il controllo effettivo sulla moneta che utilizziamo normalmente è quindi sostanzialmente nelle mani del settore privato, dei mercati, delle oligarchie bancarie. Le banche centrali cercano di mantenere stabile il valore della moneta manovrando il tasso di interesse ma sono largamente impotenti di fronte alle dinamiche dei mercati. Intervengono soprattutto per tamponare a posteriori le crisi: ma nessuno è in grado di controllare i mercati globali.

A parte la possibilità di “battere moneta”, per il resto le banche commerciali sono imprese come tutte le altre: infatti, come le altre aziende, nel sistema competitivo caratteristico del capitalismo le banche corrono per massimizzare i profitti e per incrementare il valore delle loro azioni. Le maggiori banche commerciali sono quotate in borsa e, come tutte le imprese private, possono essere comprate e vendute, possono essere scalate, fondersi con le altre banche o anche, naturalmente, fallire (e poi magari essere salvate con i soldi dello Stato, cioè dei contribuenti). Le banche sono la “fabbrica” della moneta che è un bene pubblico ma, ovviamente, come tutte le imprese private, lavorano per il beneficio dei loro azionisti. Gli azionisti generalmente sono società finanziarie internazionali di varia origine: società americane, inglesi, francesi, arabe, giapponesi, o con sede alle Cayman, o cinesi, o svizzere o norvegesi o del Lussemburgo, o quant’altro. Ne consegue che le banche non lavorano per il benessere della società e della nazione. La moneta delle banche viene emessa semplicemente per fare profitto.

Il problema è che la moneta bancaria è sempre emessa sotto forma di credito: dunque entra nell’economia sempre e solo come debito da ripagare con gli interessi. Ma un’economia fondata sul debito è destinata al fallimento. Il peccato mortale della moneta bancaria è dunque che essa è sempre moneta-debito e quindi pesa sempre sull’economia reale. La moneta bancaria, che nasce come moneta-debito, viene sua volta prestata (vedi per es. il mercato delle obbligazioni). Così, anche per effetto degli interessi composti, i debiti crescono automaticamente in progressione geometrica e più di quanto cresce il PIL, ovvero più di quanto crescono i redditi per ripagarli. Più aumenta la massa monetaria e più ancora aumenta il debito. Questo regime monetario fondato sul debito e sulla competizione per il massimo profitto porta dunque a un indebitamento insostenibile e al fallimento.

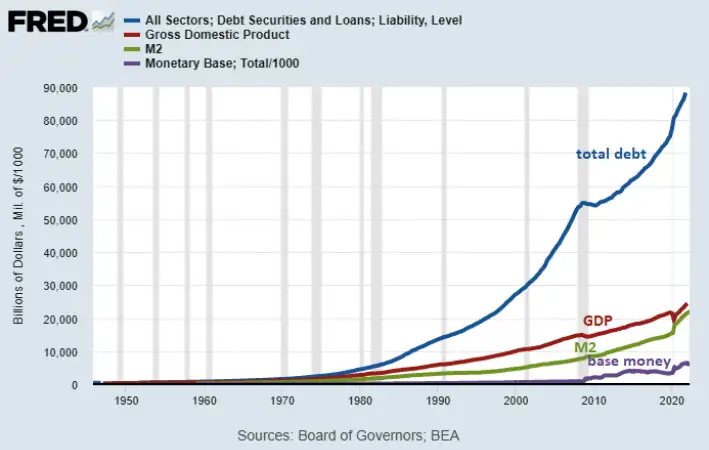

Il finazcapitalismo è caratterizzato da una legge generale: la crescita dei debiti totali – privati e pubblici – è superiore alla crescita della massa monetaria (cioè, in gergo, alla crescita degli aggregati monetari M1 e M2) e del pil, cioè della produzione totale annuale di una nazione. Il grafico seguente realizzato dalla banca centrale americana, la Federal Reserve, è molto chiaro a riguardo. L’aggregato monetario M1 comprende le banconote, le monete in circolazione e gli attivi finanziari che possono svolgere immediatamente e alla pari il ruolo di mezzo di pagamento, ossia i depositi in conto corrente bancari e postali. L’aggregato M2 comprende M1 e altri attivi finanziari a liquidità elevata ma la cui conversione in M1 può essere soggetta a qualche restrizione (per esempio la necessità di un preavviso, delle penalizzazioni o delle commissioni). Secondo la definizione della Banca Centrale Europea (bce), M2 comprende i depositi con scadenza prestabilita fino a due anni e i depositi rimborsabili con preavviso fino a tre mesi. La moneta di base mostrata nel grafico seguente è la moneta di banca centrale, ossia (come vedremo) le riserve e le banconote, la moneta legale, che, come si vede, costituisce una piccola parte rispetto agli aggregati monetari costituiti dai depositi bancari. Il problema è che se il debito totale cresce strutturalmente più della massa monetaria (M2) e del PIL (in inglese GDP, Gross National Product), allora cresce più dei redditi necessari per coprire i debiti. Diventa impossibile ripagare i debiti.

Tavola: Base Monetaria, Moneta M2, PIL e Debiti totali negli USA 1950-2020

Fonte: Federal Reserve Economic Data | FRED | St. Louis Fed

Secondo l’autorevole Institute of International Finance il debito globale sia privato che pubblico è salito a un livello record raggiungendo oltre il 300% del pil globale. Sarà assolutamente impossibile restituire i debiti; e è anche molto difficile restituirne anche solo una parte. Se poi il debito venisse restituito integralmente alle banche, l’economia paradossalmente si fermerebbe completamente per mancanza di moneta. Più i debiti vengono restituiti più si sottrae moneta all’economia, e allora questa entra in recessione per carenza di domanda e di potere di acquisto. In tale modo uscire dalle crisi diventa impossibile senza l’introduzione di una moneta pubblica priva di debito.

Il mestiere del banchiere, come spiega ironicamente il grande economista americano Hyman Minsky, è essenzialmente quello di “indebitare i clienti”2. Più le banche fanno credito-debito più fanno business, e quindi sono tendenzialmente portate a fare più credito/debito possibile, soprattutto nei periodi di boom. Il credito è ovviamente fondamentale per lo sviluppo dell’economia e il progresso della società. Ma la privatizzazione del sistema monetario – che invece è e dovrebbe essere un bene pubblico – oltre alla crescita insostenibile del credito/debito comporta molte altre conseguenze negative che approfondisco nel mio saggio intitolato”Il fallimento della moneta” (Fazi editore)3.

Le banche offrono un servizio indispensabile per la società: offrono credito a chi se lo merita mediante un attento processo di selezione. Senza il credito affidato a chi intraprende e svolge attività produttive, l’economia e la società non possono funzionare. In teoria la retribuzione dei banchieri dovrebbe essere corrispondente al loro lavoro, e dunque alle attività legate a questo processo di selezione e valutazione del merito creditizio; ma in pratica a questa retribuzione si aggiunge la rendita legata al monopolio sulla creazione di moneta, ovvero la rendita derivata da quella che Keynes chiamava «la scarsità artificiale della moneta». Questa rendita si chiama “signoraggio”.

Il signoraggio è una tassa che viene normalmente pagata alle banche dai debitori in aggiunta al corrispettivo dovuto per le attività professionali dei banchieri. Il prezzo del credito è quindi sempre maggiorato dalla rendita che il sistema bancario e le singole banche ricevono grazie al potere esclusivo di creare moneta. Afferma Keynes:

Oggi l’interesse non rappresenta il compenso di alcun sacrificio genuino, come non lo rappresenta la rendita della terra. Il possessore di capitale può ottenere l’interesse perché il capitale è scarso, proprio come il possessore della terra può ottenere la rendita perché la terra è scarsa. Ma, mentre vi può essere una ragione intrinseca della scarsità della terra, non vi sono ragioni intrinseche della scarsità del capitale… Considero perciò l’aspetto del capitalismo caratterizzato dall’esistenza del redditiero come una fase di transizione destinata a scomparire quando esso avrà compiuto la sua opera. E con la scomparsa del redditiero molte altre cose del capitalismo subiranno un mutamento radicale4.

Keynes prevedeva che il signoraggio sarebbe diventato superfluo a causa della sopravveniente abbondanza del capitale e della corrispondente caduta del tasso di interesse, fattori che avrebbero provocato l’eutanasia del rentier, ovvero la scomparsa della rendita finanziaria. In questo senso Keynes si dimostra un rivoluzionario radicale perché credeva ottimisticamente che l’economia liberale grazie alla guida pubblica politicamente illuminata potesse evolversi gradualmente e pacificamente verso una società più egualitaria e di piena occupazione, una società senza rendite. Il presupposto fondamentale per lo sviluppo della società è, secondo Keynes, proprio la fine della rendita monetaria legata alla «scarsità artificiale della moneta». Per Keynes:

Potremmo dunque in pratica mirare, poiché non vi è nulla di tutto questo che sia irraggiungibile, a un aumento del volume di capitale finché questo non sia più scarso, così che l’investitore senza funzioni [il rentier, il redditiero, il finanziere – nda] non riceva più un premio gratuito, e potremmo mirare ad un sistema di imposizione diretta tale da consentire che l’intelligenza e la determinazione e la capacità direttiva del finanziere, dell’imprenditore et hoc genus omne [traduzione: e tutto questo genere di persone, di capitalisti – nda], i quali certamente amano tanto il loro mestiere che il loro lavoro potrebbe ottenersi ad assai minor prezzo che attualmente, siano imbrigliate al servizio della collettività, a condizioni ragionevoli di compenso.5

Il prezzo del credito applicato dalle banche comprende quindi non solo il lavoro del banchiere ma la rendita derivata dal monopolio della moneta: esso è quindi sempre un “prezzo esagerato”, una sorta di tassa implicita e nascosta che grava sulle imprese, le famiglie e gli enti pubblici. Il credito bancario ha dunque una natura ambigua: alimenta le attività produttive e genera ricchezza, ma contemporaneamente trasferisce la ricchezza dal debitore al redditiero, e quindi frena il processo di accumulazione del settore industriale.

Ma il signoraggio bancario non è certamente l’unico problema del money-for-profit. La corsa cieca e competitiva per il massimo profitto nel più breve tempo possibile fa crescere enormemente le diseguaglianze di ricchezza, alimenta i colossi dell’industria fossile, è pro-ciclica (cicli di boom and burst), gonfia i mercati finanziari e immobiliari, nutre la speculazione e è all’origine delle frequenti e violente crisi finanziarie che sconvolgono la società provocando povertà e disoccupazione. Non a caso l’Occidente è sempre sull’orlo di una nuova grave crisi finanziaria.

Il capitale finanziario nei periodi di euforia crea montagne di titoli, moltiplica i valori fittizi rispetto all’economia reale e si alimenta di nuove scommesse; nel tentativo di guadagnare moneta dalla moneta la finanza non finanzia più tanto le attività produttive, ma le scommesse. Il mercato diventa così caotico e incerto, autoreferenziale e volubile, una sorta di casinò – come lo definiva la britannica Susan Strange6. Il surplus di capitale moltiplica a dismisura i titoli finanziari nei periodi di boom per soddisfare l’appetito insaziabile di utili e plusvalente da parte del capitale. Il debito, cioè il cosiddetto “effetto leva” alimenta le scommesse speculative. Tuttavia diventa impossibile realizzare tutto il capitale creato sulla carta, ossia trasformare il “capitale fittizio” (come lo chiamava Karl Marx) in valore reale. Il valore nominale dei titoli derivati – che non sono altro che pure scommesse su scommesse – raggiunge oltre 10 volte il PIL mondiale. Alla fine, la catena dei debiti si spezza. I mercati precipitano improvvisamente nella crisi perché i titoli sono in eccesso rispetto ai valori reali: e quando tutti fuggono precipitosamente dai mercati finanziari e cercano di trasformare i loro titoli in liquidità, in denaro vero, il capitale fittizio si brucia in pochi giorni trascinando nella crisi il sistema bancario e la società.

In ultima analisi, sono la privatizzazione della moneta, la leva dei debiti, l’avidità dei più ricchi e la spinta ad accumulare sempre più soldi al di là di ogni possibile limite a provocare le crisi. Il sistema di “finanzcapitalismo”, come lo chiamava Luciano Gallino7, porta così al fallimento dell’economia produttiva e della pacifica convivenza sociale.

I mercati globali della finanza sono per loro natura caotici e gettano l’economia produttiva, le nazioni e il lavoro nella costante incertezza. La finanza privata apre un abisso tra debitori e creditori, e alimenta i conflitti e le guerre. I mercati finanziari dominano sugli Stati: così le istituzioni democratiche vengono svuotate della loro sostanza. Le crisi sono il terreno di cultura di crescenti conflitti sociali che alimentano a destra il populismo e forme fascistoidi e nazionalistiche di reazione alla crisi globale (come nel caso della Lega di Salvini o del Tea Party Movement negli USA), e a sinistra movimenti popolari di rivolta (pensiamo per esempio a Occupy Wall Street, o, per certi aspetti, a Syriza, Podemos, o al Movimento 5 Stelle in Italia) che cercano di ottenere riforme radicali del regime politico e finanziario.

Per superare questo sistema ingiusto e insostenibile nel mio saggio propongo che la nuova moneta digitale – ovvero la moneta che sostituirà almeno in parte le banconote, e che le banche centrali di tutto il mondo stanno attualmente studiando e sperimentando – venga gestita come un bene pubblico e non venga amministrata dai privati. La nuova moneta digitale di banca centrale è già stata lanciata in Cina e verrà introdotta anche nell’Eurozona nel giro di due o tre anni: con essa si apre finalmente la possibilità – peraltro oggi fortemente e duramente contrastata dalle banche commerciali – che i cittadini, le imprese e le amministrazioni pubbliche possano aprire dei conti correnti in banca centrale e possano quindi ottenere direttamente moneta digitale legale, ovvero la forma monetaria che – come la banconote – è la più sicura di tutti perché la banca centrale non può mai fallire.

La funzione monetaria (che è di interesse pubblico) deve essere separata dalla funzione creditizia privata; e il sistema dei pagamenti verrebbe gestito come bene pubblico da un istituto pubblico quale è la banca centrale. Le banche private continuerebbero ovviamente a fare credito ai loro clienti: ma lo farebbero con i loro propri soldi e con quelli degli altri investitori che prestano loro dei denari, cioè a loro rischio e pericolo; ma non potrebbero più creare moneta a loro piacimento, provocando eccesso di debito e crisi. Le banche commerciali funzionerebbero come intermediari, ovvero svolgerebbero il mestiere che tutti pensano – erroneamente – che oggi svolgano.

Nel mio saggio propongo che la moneta digitale pubblica debba essere emessa libera dal debito (debt-free); e propongo che il nuovo sistema di “banconote digitali” non sia gestito dallo Stato e dai governi, e neppure dai tecnocrati alla Mario Draghi o alla Christine Lagarde che assecondano i mercati, ma dalla società civile. In democrazia le banche centrali dovrebbero aprirsi al pubblico ed essere governate dalle organizzazioni del lavoro, delle imprese e dei consumatori, cioè da chi è interessato alle politiche monetarie perché ne subisce direttamente le conseguenze. Il sistema monetario è un bene comune e è troppo importante per essere lasciato solo nelle mani dei banchieri e dei tecnocrati. Non può neppure essere lasciata nelle mani dei governi e dei politici, che già controllano la spesa pubblica (circa il 40-50% del PIL). La concentrazione del potere in capo ai governi e allo Stato va evitata: i politici acquisterebbero un potere eccessivo ed esagerato sulle banche, il credito e la società. La moneta deve essere democratica e governata dalla società civile. Così finalmente il sistema monetario, che è un bene comune delle comunità nazionali, potrebbe soddisfare l’interesse collettivo.

Queste analisi e queste proposte possono apparire strane ed eccentriche: in realtà il mio saggio sulla moneta intende offrire una visione alternativa ma del tutto realistica a questo fallimentare sistema monetario privatizzato che è alla base della finanziarizzazione dell’economia e delle crisi economiche. Non è un saggio “contro le banche” ma spiega semplicemente come funziona nella realtà il sistema monetario, e quello bancario e finanziario. Il mio libro nasce dal rapporto avuto con Luciano Gallino negli ultimi anni della sua vita e dai suoi studi sul sistema finanziario e monetario. E’ compito delle forze progressiste e di sinistra fare comprendere all’opinione pubblica la natura privatistica di un sistema che è finora rimasto avvolto per gran parte nel mistero e nell’ignoranza, a beneficio esclusivo della concentrazione della ricchezza monetaria nelle mani dell’1%. Occorre una nuova moneta pubblica e democratica.

Note

1 Bank of England “Money creation in the modern economy”, Quarterly Bulletin 2014 Q1, by Michael McLeay, Amar Radia and Ryland Thomas of the Bank’s Monetary Analysis Directorate. Il neretto è mio.

2 Hyman. Minsky “Governare la crisi. L’equilibrio in un’economia instabile” Edizioni di Comunità, 1986

3 Enrico Grazzini “Il fallimento della moneta. Banche, debito e crisi. Perché bisogna emettere una moneta pubblica libera dal debito” Fazi, 2023

4 John Maynard Keynes, Teoria generale dell’occupazione, dell’interesse e della moneta, Torino, UTET, 2006, JTerenzio Cozzi (Curatore) Alberto Campolongo (Traduttore)

5 Ibidem

6 Strange, Susan “Capitalismo d’azzardo”, Laterza, 1988; vedi anche Susan Strange “Denaro impazzito. I mercati finanziari: presente e futuro”, Edizioni di Comunità, 1999

7 Luciano Gallino “Finanzcapitalismo. La civiltà del denaro in crisi” Einaudi, 2011

{kind=link}

Comments

Si può concedere per benevolenza un riconoscimento al volontarismo e sforzo intrapresi nel tentativo di toccare questioni importanti sotto il profilo del funzionamento della democrazia e del capitalismo, della gestione del loro insanabile conflitto, (non si raddrizzano infatti le gambe storte di un cane), ma l’effetto finale, complessivo resta un mezzo pasticcio.

Uno dei punti centrali dovrebbe essere quello di analizzare il ruolo dello stato nel regolare e indirizzare il credito (operazione in principio abbastanza ovvia per gli enormi privilegi concessi alle banche e oggi pure allo shadow banking) e osservare come nel regime neoliberale fascista i potentati hanno catturato tutto, dalla sinistra ai vari organi statali e di regolazione e perciò logicamente il sistema funziona per schiavizzare e impoverire i molti e arricchire i pochissimi. Per esempio quelli che si sono specializzati nell’indebitarsi per predatoriamente trasferirne l’onere integrale a altri stake holders e garantirsi enormi profitti dovrebbero cominciare a pagare per inaccettabile moral hazard e misfatti vari e non essere salvati dalla banca centrale e dallo stato.

Ma come spiegò perfettamente Marx la moneta condensa i rapporti sociali e di forza, perciò accade ciò che i detentori del potere reale non messi in questione vogliono fare nel loro interesse.

Infine quattro incisi, il primo relativo al fatto che per natura del business praticato le banche commerciali non imprestano mai i soldi dei depositanti, ma le loro passività, il secondo per ricordare che i depositi dei clienti sono tutelati fino a una certa cifra, il terzo in riferimento al passo e citazione della eutanasia dei rentier: nel modo in cui Keynes lo tematizzò in quel momento rappresenta un suo mezzo equivoco e granchio che prese.

Il quarto per ribadire che la moneta è fondamentalmente privata, ancorché oggi nel regime neoliberale fascista sia essenzialmente e criticamente creata dai repos.