Una critica alle teorie sulla finanziarizzazione delle corporation non finanziarie

di Francisco Paulo Cipolla e Paolo Giussani

Da Countdown vol. V/VI Studi sulla crisi, ed. Asterios

1. Introduzione

1. Introduzione

1. Introduzione

1. IntroduzioneI fenomeni a supporto delle interpretazioni secondo cui le corporation non finanziarie si stavano trasformando sempre più in imprese dominate da interessi finanziari sono stati i profitti in crescita delle attività finanziarie rispetto a quelli dell’economia reale (Kripnner 2005, Stockhammer 2004); il trasferimento nel sistema finanziario di una quota sempre maggiore di profitti sotto forma di interessi, i dividendi e il riacquisto di azioni (Duménil e Lévy 2004, p.74; Lazonick); una percentuale sempre maggiore dello stock di asset finanziari rispetto a quelli reali. Queste tendenze vengono incentivate sempre più una volta osservato l’aumento dei profitti nel sistema finanziario rispetto ai profitti totali dell’economia (Magdoff e Sweezy 1987 p.98; Harvey 2011, p.50) o per il volume infinitamente più grande delle operazioni finanziarie rispetto all’effettiva produzione di ricchezza.

Senza trascurare la sfida che questi fenomeni rappresentano per la nostra comprensione, in questo lavoro ci limiteremo ad analizzare i processi che vengono considerati come prove della finanziarizzazione delle corporation non finanziarie. Questa evidenza verrà illustrata in seguito attraverso grafici che replicano la maggior parte delle serie più comuni che si trovano nella letteratura specifica. Tuttavia, poiché si tratta di aggiornamenti relativi ad un periodo più recente, il semplice passare del tempo fa luce su alcune tendenze che si sono presentate come prove della finanziarizzazione.

L’aumento degli asset finanziari rispetto agli investimenti in capitale fisso è forse l’indicatore più evidente nella letteratura sulla finanziarizzazione (Crotty 2005).

Figura 1. Asset finanziari/ Capitale fisso nelle corporation non finanziarie degli Stati Uniti 1945-2018

Fonte: Attività finanziarie: Board of Governors of the Federal Reserve Nonfinancial Corporate Business Total Financial Assets, milioni di dollari. Attività reali: BEA T 4.1, Stock netto a costo corrente del capitale fisso non residenziale delle società non finanziarie, miliardi di dollari. Vedi i dati nella tabella «Profit Capital Taxes » (imposte sul reddito da capitale).

L’aumento del volume dei pagamenti nel settore finanziario, in particolare la distribuzione dei dividendi e il pagamento degli interessi, è stato ampiamente utilizzato nella letteratura per spiegare il crollo dell’accumulazione di capitale (Duménil e Lévy 2005; Orangazy 2008).

Figura 2. Dividendi e interessi pagati in proporzione all’eccedenza operativa netta

Fonte: FRED – Federal Reserve Economic Data, Federal Reserve Bank of St. Louis.

Infine, l’uso crescente dei profitti per investimenti finanziari, presumibilmente più redditizi rispetto agli investimenti produttivi, è la spiegazione che sta alla base del processo di finanziarizzazione delle imprese produttive. Come vedremo nella sezione III, in cui verranno esaminate le diverse spiegazioni sul processo di un coinvolgimento sempre maggiore delle corporation non finanziarie nelle attività finanziarie, tutti gli autori fanno riferimento al fatto che un fattore decisivo per la riduzione degli investimenti è stata la diversificazione dei fondi per usi non correlati all’attività produttiva.

Figura 3. Interessi ricevuti, dividendi ricevuti e plusvalenze in proporzione all’eccedenza operativa netta.

Fonte: eccedenza operativa netta, interessi ricevuti, dividendi ricevuti FRED – Federal Reserve Economic Data. Utili di capitale BEA T. 7.16 Tabelle supplementari.

2. Breve storia delle teorie

La finanziarizzazione è emersa come un campo specifico di studi con la fine della fase di crescita accelerata che è seguita alla fine della Seconda Guerra Mondiale. L’accumulo di liquidità nel sistema bancario ha portato ad un’ondata di prestiti verso i paesi della periferia capitalista che si sarebbe presto rivelata come la prima grande crisi postbellica, che in Brasile viene ricordata con la denominazione del “decennio perduto”.

Da quel momento in poi, iniziano a delinearsi più chiaramente le tendenze che vengono mostrate nei grafici precedenti. Questi fenomeni hanno attirato l’attenzione di numerosi economisti attraverso i quali è emersa un’intera branca della ricerca dedicata alla comprensione di queste trasformazioni.

Il campo della ricerca sulla finanziarizzazione si è consolidato come un campo di interesse esclusivo per le teorie economiche alternative alla teoria neoclassica dominante: tra i marxisti in quanto l’analisi della moneta e del credito è indissolubilmente legata all’analisi dell’accumulazione e della crisi e, pertanto, sono sensibili agli sviluppi del sistema creditizio; tra i post-keynesiani perché la definizione stessa della teoria monetaria della produzione associata all’idea che le banche creano denaro, li spinge a concentrare le loro attenzioni sulla crescita del sistema finanziario e sull’apparente inversione della tendenza evidenziata da Keynes (1964, p.376) relativa alla scomparsa dei rentier quando vi è abbondanza di capitale; tra i regolazionisti perché la loro attenzione nei confronti dei cambiamenti nei regimi di accumulazione li spinge a considerare i nuovi accordi tra produzione e finanza stipulati con la fine di quello che hanno definito il regime di accumulazione fordista. La teoria economica dominante non partecipa a questo progetto di ricerca perché ritiene che la finanza distribuisca in modo efficiente il capitale e le crisi sono causate da fattori esterni al funzionamento del sistema economico. Il suo contributo si limita a spiegare i cicli economici causati dall’interazione tra l’acceleratore degli investimenti e il moltiplicatore del reddito o, dopo il raggiungimento delle aspettative razionali[1], con i cicli economici reali.

Foster suggerisce che il termine finanziarizzazione fa la sua comparsa nei primi anni ’90 con il libro di Kevin Phillips Arrogant Capital, in cui uno dei capitoli era intitolato “Financialization of America”, anticipando Financialization of the American Economy, un articolo scritto da Greta Krippner un decennio dopo. Secondo Foster, in questo capitolo Phillips definisce la finanziarizzazione come una separazione sempre più marcata tra l’economia reale e l’economia finanziaria.

Engelen (2008), a sua volta, suggerisce che le prime pubblicazioni a fare un uso esplicito del termine “finanziarizzazione” nei loro titoli risalgono all’anno 2000. Le opere che citano questo termine coprono diverse discipline: economia, geografia, sociologia, scienze politiche e così via, ma la maggior parte, ovviamente, appartiene alla disciplina economica, area su cui si concentra questa breve storia delle teorie.

Indipendentemente dall’uso del termine, è il periodo successivo alla crisi degli anni ’80 a testimoniare uno dei primi approcci all’oggetto. Nel 1987 Magdoff e Sweezy pubblicarono il libro Stagnation and Financial Explosion, in cui si chiedono perché la stagnazione degli anni ’70 abbia portato ad una crescita nel settore finanziario maggiore rispetto all’economia reale (p. 146) e concludono che l’esplosione finanziaria ha avuto un ruolo nel contenere la stagnazione perché rappresentava sia una domanda di capitale fisico per le loro strutture in espansione sia una domanda di beni di consumo derivante dai profitti del capitale, il noto wealth-effect (effetto ricchezza).

Foster (2007) fa un’eccellente revisione dei contributi di Magdoff e Sweezy in merito all’ascesa della finanza nell’attuale economia capitalista e non solo illustra come la bolla immobiliare abbia agito come una tendenza contro la stagnazione, ma ha fatto anche una delle previsioni più accurate sulla crisi che si stava avvicinando. Egli scriveva che “la bolla immobiliare è stata così cruciale come forza contro la stagnazione e come base per la finanziarizzazione … che l’attuale allentamento del mercato immobiliare può provocare un forte calo dell’attività economica e un caos finanziario generalizzato “. Sfortunatamente, la spiegazione della tendenza alla stagnazione – di cui è membro in quanto appartenente alla corrente stagnazionista della Monthly Review – lascia a desiderare: l’eccesso di capacità produttiva generata dai monopoli e dagli oligopoli in relazione alla domanda di beni di consumo crea un eccesso cronico di capacità che ostacola la formazione di capitale.

Negli anni ’90 sono apparsi importanti contributi attraverso diverse pubblicazioni, tra i quali possiamo indicare il libro di Aglietta (1995) Macro-économie financière e la raccolta di articoli La mondialisation financière, un libro che faceva parte di una collana coordinata da François Chesnais e curata da un gruppo di economisti francesi tra cui Suzanne de Brunhoff.

In Brasile, Braga (1985, 1997), un contemporaneo di Magdoff e Sweezy, ha manifestato anch’egli la preoccupazione per la crescita della sfera finanziaria e più recentemente, nel suo lavoro Qual conceito de financeirização compreende o capitalismo contemporâneo? (Quale concetto di finanziarizzazione riesce a spiegare il capitalismo contemporaneo?) ribadisce la sua tesi secondo cui “la finanziarizzazione è il modello sistemico di ricchezza” e non una distorsione imposta dalla finanza al settore produttivo. In questo lavoro Braga (2013) evidenzia alcune caratteristiche della finanziarizzazione che verranno discusse nel presente articolo, ossia l’aumento degli asset finanziari rispetto a quelli reali e l’importanza significativa dei profitti finanziari rispetto ai profitti totali delle corporation non finanziarie (Braga 2013, p .123).

Tra la fine del 20° e l’inizio del 21° secolo, i regolazionisti iniziarono a suggerire l’ipotesi che la finanziarizzazione costituisse un nuovo regime di accumulazione in cui il rapporto salariale veniva sostituito da quello che divenne noto come il regime di accumulazione trainato dalla finanza. Per loro, il rapporto salariale attraverso il quale i salari erano cresciuti parallelamente alla produttività durante il boom del dopoguerra – garantendo una domanda in grado di drenare la produzione – a partire dagli anni ’80 venne eroso a causa del contenimento degli aumenti salariali al di sotto degli aumenti di produttività.

Boyer (2000) propone un modello in cui l’origine della domanda effettiva per realizzare il prodotto si sarebbe spostata dai lavoratori agli azionisti. Il trasferimento di reddito dai salariati agli azionisti porterebbe ad un aumento del prezzo delle azioni, generando delle entrate che a loro volta farebbero aumentare i consumi. In questo modo, l’impulso alla profittabilità sotto il controllo del mercato finanziario e la corrispondente riduzione degli investimenti potrebbe essere compensato dall’aumento dei consumi derivante dall’apprezzamento degli asset finanziari.

Van Treeck (2009) ammira il contributo di Boyer ma indica delle lacune che, a suo avviso, fanno sì che il modello di Boyer sottovaluti l’instabilità del sistema, in particolare l’assenza di decisioni finanziarie da parte di imprese e famiglie (p. 919). Inoltre, rileva che l’esclusione del settore pubblico e del settore esterno alla finanza costituisca un elemento importante per risolvere il paradosso dell’aumento dei profitti con una relativa riduzione degli investimenti. In effetti, oltre a Krippner (2005), altri autori (Duménil e Lévy 2003, 2005; Stockhammer 2007) avevano già osservato che la ripresa della profittabilità a partire dagli anni ’80 non era stata accompagnata da un corrispondente aumento degli investimenti.

Pertanto, mentre gran parte della letteratura dimostrava che la riduzione degli investimenti era causata dal maggiore utilizzo finanziario di parte dei profitti, Treeck ha posto il problema di come spiegare l’aumento dei profitti a fronte della riduzione degli investimenti, poiché gli investimenti sono un fattore importante nella determinazione dei profitti.

Treeck propone quindi di combinare l’esperienza microeconomica della riduzione degli investimenti dovuta alla finanziarizzazione con il requisito macroeconomico secondo cui l’aumento dei profitti dovrebbe essere spiegato dai flussi di reddito reali, indipendentemente dal fatto che provengano da investimenti, consumi capitalistici, disavanzo pubblico o dal saldo della bilancia con l’estero.

La letteratura sull’argomento, ancora incipiente alla fine del ventesimo secolo, ha preso slancio con le crisi finanziarie che si sono ripetutamente verificate in tutto il mondo negli ultimi 20 anni del secolo scorso.

Negli anni che precedono la crisi del 2007-2008 sono stati ancora diffusi alcuni contributi sull’impatto della finanza, come l’articolo di Krippner (2005), che documenta l’aumento dei profitti finanziari in proporzione ai profitti delle corporation americane, e la comparsa di ricercatori legati al fenomeno del valore dell’azionista, o shareholder’s value, tra i quali spicca Lazonick. Com’era prevedibile, dopo la crisi bancaria del 2007-2008, il numero di articoli sulla finanziarizzazione dell’economia è aumentato in maniera esponenziale passando dai 50 articoli annuali nel 2007-2008 ai circa 400 di oggi (Mader et al, 2019).

La bibliografia sulla finanziarizzazione ha presto raggiunto dimensioni gigantesche e attualmente copre non solo gli aspetti economici, ma anche sociali e culturali. In questo articolo, ci occupiamo solo della finanziarizzazione per quanto riguarda le corporation non finanziarie. Molto è stato scritto sulla presunta trasformazione delle imprese produttive in imprese il cui focus si sarebbe spostato dalla funzione produttiva iniziale ad una crescente attività finanziaria ed è questa la sezione della letteratura di cui intendiamo occuparci.

3. Classificazione delle teorie

Le teorie sulla finanziarizzazione delle corporation non finanziarie possono essere classificate secondo l’ordine di causalità tra i fenomeni di riduzione dell’accumulazione e l’aumento dell’attività finanziaria di tali società.

La prima parte, interamente marxista, sostiene che la finanziarizzazione sia il risultato dell’impossibilità di accumulazione nel settore produttivo, un fatto che ha determinato uno spostamento sempre maggiore delle risorse interne alle imprese verso la finanza. L’impossibilità dell’accumulazione produttiva deriva da cause diverse a seconda dell’orientamento teorico di ogni autore: per i sotto-consumisti del capitalismo monopolistico, quelli legati alla tradizione di Baran e Sweezy della Monthly Review, la spiegazione sta nella tendenza stagnazionista inerente al capitalismo nel suo stadio monopolistico; per i sottoconsumisti, più vicini alla teoria della regolazione, la riduzione del ritmo degli investimenti sarebbe derivata dall’appiattimento dei salari e dalla conseguente diminuzione della domanda effettiva.

Pertanto, in questa tendenza prevale l’orientamento sottoconsumista, anche se in questa linea teorica vi sono voci non sottoconsumiste, come, ad esempio, l’interpretazione di Kliman[2]. Una sintesi degli argomenti principali avanzati da questo gruppo di autori viene presentata nella successiva Tabella 1, seguita da un dettaglio più circostanziato per ciascuna delle rispettive teorie.

La seconda tendenza è caratterizzata dalla tesi secondo la quale dagli anni ’80 si è verificato un riorientamento nella strategia delle aziende produttive. Per ragioni che variano da un autore all’altro, le imprese non finanziarie hanno iniziato ad aumentare non solo i loro investimenti finanziari, ma anche il volume dei loro pagamenti in interessi e dividendi, come mostrato dai dati dei grafici mostrati in precedenza. Pertanto, il crescente utilizzo delle risorse sia per investimenti in asset finanziari sia per i pagamenti al settore finanziario ha comportato una riduzione delle risorse disponibili per l’attività produttiva, un fenomeno che avrebbe portato alla diminuzione degli investimenti produttivi.

Questa tendenza è formata prevalentemente da autori post-keynesiani, oltre che da alcuni marxisti, ed un riepilogo degli argomenti principali viene presentato nella Tabella 2. Quindi proviamo ad analizzare in dettaglio le varie tesi per evidenziare sia le convergenze che le differenze tra loro.

3.1 Blocco degli investimenti produttivi: sotto-consumo e regolazione

Secondo questo gruppo, ciò che ha determinato l’aumento degli investimenti finanziari da parte delle corporation non finanziarie, le CNF, è stata la relativa stagnazione dell’accumulazione di capitale. A causa di questa stagnazione, le CNF hanno cercato di aumentare il loro capitale nella sfera finanziaria. Il concetto che domina largamente in questo gruppo, sebbene in forme diverse, è la teoria del sottoconsumo e gli autori più noti di questo filone della teoria della finanziarizzazione sono Sweezy, Baran, Magdoff e, più recentemente, Foster, tutti nella tradizione della Monthly Review di New York. Tra coloro che hanno una visione più attenta alla regolazione, possiamo indicare i nomi di Harvey e Husson.

Tabella 1. Teoria del blocco degli investimenti produttivi

| Autori | Cause della crescente attività finanziaria delle corporation non finanziarie |

| Scuola della Monthly Review | I profitti non possono essere reinvestiti poiché i monopoli creano un eccesso di capacità. I profitti vengono incanalati nella sfera finanziaria dove fanno aumentare il prezzo degli asset finanziari causando bolle speculative (Magdoff e Sweezy, 1987, p.104). |

| David Harvey | Con il neoliberismo, l’ostacolo sindacale e salariale alla profittabilità del capitale è stato sostituito dall’ostacolo del sottoconsumo. Il deficit della domanda è stato compensato dall’acquisto di capitale fittizio creato dalle banche sulla base dell’indebitamento delle famiglie e del sistema finanziario stesso. |

| Michel Husson | L’aumento del tasso di sfruttamento dei lavoratori ha portato ad una ripresa del saggio di profitto, ma senza un relativo aumento del tasso di accumulazione. La divaricazione tra i due tassi costituisce una misura del grado di finanziarizzazione. A causa della mancanza di opportunità di investimento redditizie, i profitti hanno iniziato ad essere distribuiti come dividendi. |

| Andrew Kliman | Il neoliberismo non è riuscito a recuperare il declino post-bellico della profittabilità. Ciò ha portato i capitali ad optare per investimenti speculativi con rendimenti più elevati. |

Abbiamo incluso Kliman in questo gruppo perché anche per lui la causa dell’aumento degli investimenti finanziari è stata la diminuzione del ritmo di accumulazione, tuttavia, egli si distingue dalle posizioni dei sotto-consumisti poiché, a suo avviso, la causa del relativo ristagno degli investimenti produttivi è stata la riduzione del saggio di profitto. Secondo Kliman, il tasso di accumulazione è una funzione lineare del saggio di profitto. Durante tutto il periodo successivo alla Seconda Guerra mondiale, il saggio di profitto degli USA ha subito una continua riduzione, che ha portato ad una parallela riduzione degli investimenti. Il declino del saggio di profitto ha spinto le CNF a cercare investimenti più redditizi nel mondo degli affari speculativi; è stato, quindi, il calo del saggio di profitto a provocare il rallentamento degli investimenti e il conseguente aumento degli investimenti finanziari e speculativi.

Per Harvey (2010) l’internazionalizzazione dell’esercito industriale di riserva e le politiche contrapposte ai lavoratori dei governi neoliberali hanno risolto il problema del controllo e del costo del lavoro emerso durante il boom del dopoguerra, ma ha creato un problema di carenza della domanda effettiva. Questo problema della domanda è stato compensato dall’espansione del credito a favore della classe lavoratrice, così l’aumento della domanda finanziata dal credito ha compensato la compressione dei salari, ma a costo di impegnare una parte crescente dei salari nel servizio del debito. L’aumento del numero di famiglie dei salariati intrappolate nella rete del credito – sempre più vulnerabili sia perché il servizio del debito prosciuga una parte sempre maggiore dei salari sia perché i creditori, nel tentativo di allargare la cerchia dei clienti, hanno offerto credito a mutuatari sempre meno in grado di far fronte a cambiamenti inaspettati – è stato reso “possibile” dalla cartolarizzazione dei debiti. Pertanto, l’aumento dell’emissione di capitale fittizio è legato alla compensazione della diminuzione della domanda per via dell’indebitamento delle famiglie.

La concentrazione del reddito derivante dalla compressione dei salari non ha comportato un aumento degli investimenti produttivi, ma un aumento degli investimenti finanziari. Questo afflusso di capitali nella finanza ha portato ad un aumento del prezzo degli asset finanziari e alla formazione di bolle speculative, e per questo motivo Harvey suggerisce che le CNF si sono impegnate sempre di più in attività finanziarie e speculative. A partire dagli anni ’80, secondo lui, divenne comune per le corporation non finanziarie realizzare da operazioni finanziarie profitti superiori a quelli ottenuti dalle loro attività produttive (p. 28). Harvey utilizza una rappresentazione grafica per mostrare che dalla fine del 20° secolo, i profitti finanziari delle corporation superavano quelli della produzione. Sfortunatamente nel suo libro non viene presentato il metodo di calcolo, ma solo il riferimento alla fonte: Ray Dalio, Bridgewater Associates.

L’interpretazione degli autori legati alla Monthly Review si basa su una tesi presentata alla fine degli anni ’60 con il libro di Baran e Sweezy Monopoly Capital, dove si sostiene che, con la concentrazione del capitale, la riduzione dei costi non si trasforma in una riduzione dei prezzi così da far aumentare il margine di profitto senza un corrispondente aumento degli investimenti che vengono contenuti per impedire la riduzione dei margini di profitto. Nell’impossibilità di investire in modo produttivo, le grandi corporation usano le proprie risorse per fare investimenti nella sfera finanziaria, creando bolle e crisi speculative.

Più recentemente, nel libro Stagnation and Financial Explosion, Magdoff e Sweezy affermano che “la norma nel capitalismo maturo è la stagnazione e non una crescita vigorosa” (p. 105). Per quanto riguarda il rapporto tra il settore produttivo e il settore finanziario, essi sostengono che nel XIX secolo il surplus di capitale si trasformava in capitale aggiuntivo, mentre nel XX secolo, con l’emergere delle grandi società, la formazione di capitale aggiuntivo non è sufficiente ad assorbire il surplus. Con lo sviluppo del capitalismo, l’economia tende a ridurre il suo tasso di crescita, determinando la formazione di un eccesso di capacità produttiva. Il settore finanziario entra in gioco come fattore che assorbe il surplus dovuto, da un lato, al consumo dei milioni di dipendenti che impiega, che non producono nulla, e, dall’altro, agli investimenti in strutture e dotazioni specifiche per le attività finanziarie come sedi centrali, filiali, nonché materiale elettrico ed elettronico. In questo modo, la crescita del settore finanziario aiuta ad assorbire parte del prodotto dell’industria (p. 102-103).

Sostanzialmente, il settore produttivo, di fronte all’eccesso di capacità, deve ridurre i costi e gli investimenti, mentre il settore finanziario beneficia del denaro che entra al suo interno così da determinare l’aumento dei prezzi degli asset finanziari, stimolando così l’attività speculativa. Secondo l’opinione degli autori la stagnazione della sfera produttiva e la crescita di quella finanziaria potrebbero convivere a lungo grazie all’autonomia di quest’ultima (p. 104).

Ma se il settore finanziario si sviluppa più velocemente perché il denaro che vi scorre non può essere utilizzato in modo produttivo, la domanda rimane: ma questo flusso continuo di denaro che alimenta il circuito finanziario da dove proviene? Questo denaro aggiuntivo deve venire dal valore aggiunto realizzato dalla vendita. Ma questi autori presumono che per il surplus non vi sia domanda. Quindi, sembra che la soluzione sia che il settore finanziario realizzi il surplus del settore produttivo, almeno in parte, attraverso le sue spese materiali e le spese di consumo interno derivanti dai lauti guadagni quando si apprezzano gli asset finanziari, il noto wealth effect (effetto ricchezza) (p.103). Ma in questo caso, avremmo denaro che esce dal sistema finanziario, realizzando un surplus e la stessa quantità di denaro che rientra nel sistema finanziario perché equivale a quella frazione del prodotto che non può essere accumulata.

Per loro, infine, ed è ciò che ci interessa, lo spostamento della profittabilità differenziale tra finanza e industria può avere conseguenze importanti in quanto una quantità sempre maggiore di denaro può fluire dal settore produttivo a quello finanziario (p. 98).

Per Husson, la crisi economica della metà degli anni ’70 ha messo in discussione l’equilibrio dei rapporti di forza tra lavoratori e capitalisti. Supportato da una disoccupazione elevata, inizia un periodo di abbandono delle politiche keynesiane a favore di politiche liberali (p.18), così i salari iniziano a crescere più lentamente della produttività, così la quota dei salari inizia a diminuire favorendo un aumento del saggio di profitto che non viene accompagnato da un aumento degli investimenti. I profitti non investiti vengono distribuiti “sotto forma di profitti finanziari”. La divaricazione tra il saggio di profitto e il tasso di accumulazione viene considerata da Husson come un indicatore della finanziarizzazione. La finanza inizia ad agire al fine di creare modi alternativi per ridurre la domanda originata dai salari. Questo ruolo funzionale di compensazione della domanda da parte dei lavoratori non viene ben spiegato, ma si può dedurre che con una maggiore liquidità, il sistema bancario ha la possibilità di aumentare l’offerta di credito che verrebbe speso in beni e servizi. Tuttavia, questo non è necessariamente il caso: i prestiti possono essere concessi all’interno della sfera finanziaria, contribuendo alla formazione di bolle piuttosto che alla creazione di una domanda effettiva.

La critica a questa versione delle teorie si focalizzerà sulla loro concezione secondo cui gli investimenti speculativi avrebbero consentito alle corporation non finanziarie di conseguire una profittabilità superiore rispetto alla redditività operativa[3].

3.2 Il dominio della finanza sulla produzione

In questo gruppo, spiccano due opinioni ricorrenti, la prima riguarda la diversificazione dei fondi dall’attività produttiva a quella finanziaria a causa della maggiore profittabilità degli investimenti finanziari rispetto a quelli reali. Il secondo si riferisce all’influenza degli istituti finanziari sulla gestione delle imprese produttive, spingendole verso un aumento degli esborsi in dividendi.

La diminuzione degli investimenti produttivi è causata dall’aumento degli investimenti finanziari stimolati dalla maggiore profittabilità della sfera finanziaria rispetto a quella reale. Questa scuola della finanziarizzazione è principalmente di marca post-keynesiana, essendo Stockhammer uno dei suoi maggiori esponenti. In questo gruppo abbiamo incluso Crotty, Lazonick e due collaboratori di lunga data come Duménil e Lévy.

Duménil e Lévy, nonostante si considerino marxisti, vengono inclusi in questo gruppo poiché la loro analisi ha più punti in comune con l’interpretazione del dominio della finanza che con l’analisi del blocco degli investimenti a causa del sottoconsumo, della regolamentazione dei salari o del calo del saggio di profitto.

Duménil e Lévy definiscono la finanziarizzazione come l’aumento simultaneo delle attività finanziarie e del debito rispetto alle attività reali. Secondo loro, il crollo degli investimenti produttivi è dovuto al massiccio aumento dei compensi finanziari sotto forma di interessi o di dividendi. La vittoria del neoliberismo avrebbe ripristinato un regime di dominio finanziario in cui, oltre a pagare interessi più elevati sui propri debiti, le imprese dovevano distribuire più dividendi per soddisfare gli investitori istituzionali. Inoltre, la differenza tra il saggio di profittabilità nella finanza e il saggio di profittabilità nella produzione, una differenza determinata dal ripristino dell’egemonia finanziaria, ha svolto un ruolo importante nel reindirizzare le risorse dalla sfera produttiva alla sfera finanziaria nel periodo neoliberista. In questo modo, buona parte dei profitti si è dispersa, sotto forma di rimunerazioni finanziarie o sotto forma di investimenti finanziari, riducendo i fondi disponibili per l’accumulazione di capitale.

Il confronto tra il tasso di rendimento del sistema produttivo e quello del sistema finanziario non ha senso, in quanto i due tassi vengono realizzati in modo omogeneo come utili sul patrimonio netto, ma se il sistema produttivo prende in prestito denaro dal sistema finanziario, aumenta le sue passività e quindi diminuisce il suo patrimonio netto, facendo aumentare il tasso di rendimento. Il contrario accade con il settore finanziario, che aumentando i suoi asset provoca una diminuzione del tasso di rendimento. Pertanto, si tratta di un risultato tautologico che non ha nulla a che fare con la teoria della concorrenza tra i rami della produzione come suggeriscono loro.

Tabella 2. Il dominio della finanza

| Autori | Cause della crescente attività finanziaria delle corporation non finanziarie |

|

Stockhammer

|

L’interesse dei dirigenti per la crescita dell’impresa viene sovvertito dall’interesse delle istituzioni finanziarie verso una maggiore distribuzione dei dividendi. Pertanto, le istituzioni finanziarie hanno imposto alle imprese non finanziarie una gestione che favorisca la distribuzione dei profitti rispetto alla crescita. |

|

Lazonick |

L’allineamento degli interessi dei manager con quelli degli azionisti ha portato all’adozione di decisioni nell’interesse dei manager. Pertanto, una parte considerevole dei profitti viene incanalata verso il riacquisto di azioni e una percentuale inferiore verso gli investimenti. |

|

Crotty |

Alla diminuzione della domanda causata dall’aumento della concorrenza e dalla riduzione della quota salariale si è aggiunta la pressione degli istituti finanziari per il pagamento di dividendi più elevati. Il management delle società non finanziarie si è adattato a questa pressione allineando l’interesse dei manager con gli interessi del mercato finanziario. |

|

Duménil e Lévy |

Il ripristino dell’egemonia finanziaria con il neoliberismo ha portato a maggiori pagamenti di interessi e dividendi. Nonostante la ripresa del saggio di profitto, sono diminuiti i profitti non distribuiti causando un declino della crescita (D&L 2004, pag. 76-77). Inoltre, la maggiore profittabilità della finanza rispetto al settore produttivo ha portato ad una migrazione del capitale verso il settore finanziario. |

È interessante notare che tutti gli autori presentati nella tabella 2 si riferiscono all’egemonia della finanza sulla produzione e alla crescente distribuzione di dividendi come manifestazione di questa egemonia, distinguendosi leggermente tra loro solo nel risaltarne gli aspetti.

Per tutti, sono state le istituzioni finanziarie a spingere verso un cambio di direzione delle corporation produttive, costringendole a distribuire in misura sempre maggiore i dividendi per far aumentare il prezzo delle azioni. Gli autori si distinguono tra loro solo per alcune sfumature esplicative.

Stockhammer (2004), ad esempio, presenta un’analisi dell’impresa in cui gli interessi dei manager per la crescita di lungo periodo sono in conflitto con gli interessi degli azionisti per guadagni a breve termine. Mentre questo braccio di ferro con gli azionisti si concentrava nelle grandi istituzioni finanziarie, la maggiore distribuzione di dividendi che ne è seguita ha portato ad una riduzione degli investimenti.

Stockhammer definisce la finanziarizzazione come un aumento dell’attività finanziaria delle CNF sui mercati finanziari. Le dimensioni di questa finanziarizzazione sono date dai flussi di reddito associati agli investimenti finanziari (p. 720). Sulla base della concezione dell’impresa come composta da due interessi contrapposti, secondo Stockhammer, l’interesse dei manager per la crescita della società viene compensato dall’interesse degli azionisti per una maggiore distribuzione dei dividendi che ha comportato una riduzione dei fondi dell’impresa e quindi una riduzione degli investimenti.

Per Lazonick, a sua volta, tutto inizia con la perdita di dinamismo delle imprese basate su attività diversificate, le corporation. Questa perdita di dinamismo ha portato ad una riduzione del valore di mercato di queste corporation e l’avvio di una fase di acquisizioni non negoziate, le acquisizioni ostili[4]. La necessità di difendersi da questo ambiente di predatori ha portato all’istituzione di un sistema di pagamento per dirigenti e manager esecutivi in linea con gli interessi degli azionisti. Inizia così un periodo di forte aumento della distribuzione dei dividendi, unito al massiccio e sistematico riacquisto di azioni il cui obiettivo era quello di mantenere alto il loro prezzo. Secondo Lazonick, questo cambiamento nella governance societaria sarebbe stato responsabile della perdita di dinamismo nell’economia americana.

Secondo Crotty (2005) l’aumento della concorrenza verificatosi a partire dagli anni ’80 ha avuto due conseguenze. In primo luogo, ha determinato una riduzione dei profitti e, in secondo luogo, ha costretto le imprese ad investire per evitare di essere spazzate via dai concorrenti. A tutto questo si è aggiunta la realizzazione di un eccesso di capacità che ha contribuito alla riduzione dei profitti. Alla luce di questa diminuzione della profittabilità, le imprese hanno iniziato ad indirizzare un volume maggiore di investimenti nel settore della finanza, più profittevole dell’attività produttiva. Per Crotty l’evidenza di questo cambiamento nelle strategie di investimento risulta dai dati presentati nel grafico di figura 1, che mostra chiaramente l’aumento della percentuale di investimenti finanziari rispetto agli investimenti in capitale fisso (Crotty 2005, p.104).

Tuttavia, Crotty sovrappone una spiegazione aggiuntiva per l’aumento degli investimenti finanziari, una spiegazione che presenta un argomento identico a quello di Lazonick, esposto in precedenza. Il potere sempre maggiore degli investitori istituzionali, in quanto proprietari più importanti di azioni, ha imposto alle corporation non finanziarie una gestione diretta alla valorizzazione del capitale azionario, grazie alla quale le società sono state costrette ad aumentare la distribuzione dei dividendi. Oltre a liquidare le attività reali meno redditizie, le società si sono impegnate ad adottare nuove forme di remunerazione a favore dei manager di alto livello al fine di garantire che i loro interessi coincidessero con quelli degli azionisti, le famose stock option, che garantiscono la possibilità di acquistare azioni a prezzi prestabiliti offerti dall’azienda ai suoi funzionari. Da qui le già note ricette per aumentare i dividendi e riacquistare le azioni, ma in conseguenza di minori profitti, le imprese hanno dovuto ricorrere al debito per continuare a fare investimenti difensivi[5].

Pertanto, secondo tutti questi autori, il pagamento sempre maggiore dei dividendi è un fenomeno derivante dall’aumento del potere della finanza e per due di essi il passaggio agli investimenti finanziari è dovuto alla loro maggiore profittabilità rispetto alla redditività operativa.

La critica di questo aspetto si concentrerà sul concetto secondo cui l’aumento delle attività finanziarie è stato causato dalla loro maggiore profittabilità rispetto al capitale produttivo.

4. Critica: la fenomenologia vista da un’altra prospettiva

È piuttosto diffusa l’idea che la finanziarizzazione sia legata alla realizzazione di una maggiore profittabilità dagli investimenti finanziari rispetto a quelli produttivi.

Duménil e Lévy condividono questo punto di vista, ma stranamente, secondo loro, la causa della declino degli investimenti deriva dai maggiori utili finanziari da parte di società non finanziarie, in particolare la distribuzione di dividendi che ha ridotto in maniera considerevole il volume dei profitti non distribuiti che potevano essere trasformati in investimenti produttivi.

Il dominio del sistema finanziario sul settore produttivo deve aver spinto verso una distribuzione maggiore di dividendi ragion per cui gli investimenti sono diminuiti. Questa è la spiegazione di Duménil e Lévy per il calo degli investimenti rispetto ai profitti realizzati.

Questo punto di vista è piuttosto oscuro perché l’aumento della distribuzione dei dividendi come percentuale dei profitti è iniziato già a metà degli anni ’60 e ha raggiunto il suo picco alla fine degli anni ’80. Ciò comporta che il settore finanziario si sarebbe sviluppato molto tempo prima degli anni ’80 ed avrebbe iniziato praticamente a perdere forza a partire dagli anni ’90 e, ancor di più, in questi primi 20 anni del terzo millennio, come si può notare dal grafico di figura 2.

Molti vedono nell’aumento dei compensi al settore finanziario un indicatore della finanziarizzazione e tali compensi consistono principalmente in interessi e dividendi. Il massiccio riacquisto di azioni viene generalmente interpretato come una risorsa per la valorizzazione delle azioni al fine di evitare attacchi ostili da parte di imprese che cercano di acquistare altre società senza negoziazione, conosciute nella lingua della pirateria concorrenziale come hostile takeovers (acquisizioni ostili).

La storia di questi ultimi 40 anni potrebbe avere una lettura diversa se prendiamo come punto di partenza la crisi da sovraccumulazione di capitale che si è verificata alla fine degli anni ‘70. Da quel momento inizia una fase in cui la quota di accumulazione diminuisce, cioè la quota dei profitti trasformati in capitale fisso aggiuntivo, ed è questa riduzione che spiega l’aumento degli investimenti finanziari, cioè l’accumulazione di asset finanziari.

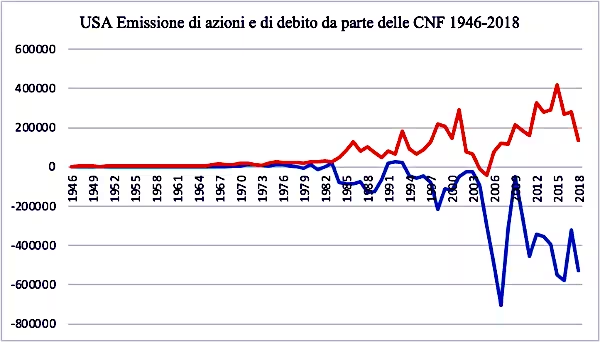

In secondo luogo, esiste un processo di sostituzione del finanziamento attraverso le azioni con finanziamenti tramite titoli del debito societario e naturalmente, l’emissione di questi è servita per finanziare il riacquisto di azioni, un fenomeno che evidenzia il cambiamento nella struttura del capitale. Pertanto, il riacquisto di azioni costituisce solo un fenomeno legato al cambiamento nella struttura del capitale, ovvero la sostituzione del capitale azionario con il debito societario e, pertanto, non possono essere contraddistinti come una evidenza della finanziarizzazione. Questo processo ne spiegherebbe un altro, che è correlato, ossia l’aumento del pagamento di interessi.

Pertanto, tutta la fenomenologia utilizzata per supportare la presenza di un processo di finanziarizzazione può essere facilmente vista come il risultato di condizioni che non rappresentano la transizione delle corporation produttive verso il campo dell’attività finanziaria, ma piuttosto come il risultato della normale rotazione del capitale in condizioni di elevata composizione di capitale fisso rispetto al capitale complessivo, o i processi correlati alle variazioni nella struttura del finanziamento del capitale.

4.1 Quota di accumulazione e investimenti finanziari

Il primo punto importante da sottolineare è la riduzione della quota di accumulazione, intesa come percentuale dei profitti trasformati in capitale fisso aggiuntivo.

È questa riduzione che sta alla base della incanalamento di parte dei profitti verso investimenti in attività finanziarie.

Figura 4. Quota di accumulazione e accumulazione di asset liquidi

Fonte: profitti = profitti delle CNF al netto delle imposte senza IVA finale CCAdj, BEA, T. 1.14; Investimento netto = (Investimento lordo privato non residenziale delle CNF in capitale fisso, BEA T. 4.7) meno (Ammortamento, BEA T. 4.6); Liquidità = asset liquidi delle CNF Board of Governors.

La tendenza crescente ad acquistare asset liquidi è correlata con la caduta della quota dei profitti trasformati in capitale aggiuntivo. In effetti, l’ascesa della curva che rappresenta lo stock di asset liquidi avviene in coincidenza con l’inversione di tendenza della curva che rappresenta la quota di accumulazione basata sui profitti.

Ma quale di questi due fenomeni sarebbe avvenuto prima? Dopotutto, per i post-keynesiani e per altri, è proprio l’aumento dell’attività finanziaria che precede e provoca la riduzione dell’accumulazione.

Si scopre, tuttavia, che non esiste una valida ragione per tale tipo di riorientamento delle attività economiche se non la relativa paralisi del processo di accumulazione di capitale, poiché la profittabilità finanziaria è ovviamente inferiore a quella derivata dalla produzione.

4.2 Profittabilità della finanza e profittabilità della produzione

Prendendo in considerazione la profittabilità relativa tra investimenti nella finanza e investimenti nella produzione, occorre sottolineare che poiché il saggio di profitto medio dell’economia è dato dal saggio di profitto d’impresa meno il tasso di interesse, ne consegue che il tasso di interesse è sempre inferiore al saggio medio di profitto, tranne che nei periodi di crisi. Durante tutto il dopoguerra il tasso di interesse ha superato il saggio di profitto solo per 8 anni durante gli anni ottanta, come si può verificare dal grafico di figura 5.

Nella teoria di Marx, il tasso di interesse è una frazione del saggio di profitto, in quanto il capitalista industriale e il capitalista monetario entrano in relazione come due capitali per i quali l’erogazione di un prestito deve garantire un guadagno ad entrambi, ma dato che l’interesse è una parte del plusvalore, il tasso di interesse è sempre inferiore al saggio di profitto. Poiché il tasso di interesse fluttua sul lungo periodo, si può verificare che il saggio di profitto d’impresa, vale a dire il profitto meno l’interesse diviso per il capitale investito, sia inferiore al tasso di interesse.

In generale il tasso di interesse dell’economia è inferiore al saggio di profitto degli investimenti produttivi, tranne che nei periodi di crisi acuta in cui la domanda di mezzi di pagamento per saldare gli impegni già assunti fa aumentare drasticamente il tasso di interesse.

La figura 5, di seguito, illustra questo fenomeno negli ultimi 70 anni e rivela che solo negli anni ’80 il tasso di interesse ha superato il saggio di profitto. Se calcolassimo il tasso di interesse reale, quella differenza probabilmente sparirebbe.

Figura 5. Saggio di profitto e tasso di interesse

Poiché sugli asset liquidi rappresentati nel grafico si paga il tasso di interesse in vigore nei rispettivi mercati delle attività, è chiaro che la profittabilità delle attività finanziarie deve essere inferiore a quella derivata da capitale fisso. Pertanto, la profittabilità delle attività finanziarie ha superato quella derivata da capitale fisso solo agli inizi degli anni ’80 proprio perché quello era l’unico periodo del dopoguerra in cui i tassi di interesse superavano di gran lunga il saggio di profitto come si può notare nel grafico successivo. Come si può vedere nel grafico di figura 6, solo per un breve periodo la profittabilità delle attività finanziarie ha superato la profittabilità operativa.

Figura 6. Saggio di profitto operativo e saggio di profitto finanziario

Fonte: Surplus operativo netto (Net operating surplus); BEA T. 1.14. Valore aggiunto lordo delle attività relative alle corporation non finanziarie nazionali; Stock di capitale fisso netto BEA T.1.4. Stock di capitale fisso netto privato non residenziale a costo corrente delle CNF in miliardi; interessi pagati, dividendi percepiti e plusvalenze FRED – Federal Reserve Economic Data.

È importante notare che la profittabilità finanziaria si è ridotta durante tutto il periodo contraddistinto normalmente come il periodo di accelerazione della finanziarizzazione, ma occorre anche notare che non solo il saggio di profitto è maggiore del saggio di profitto finanziario, ma l’andamento relativo dei due procede in direzione opposta contrariamente a quanto ci si aspetterebbe dalla teoria della finanziarizzazione: la differenza diminuisce durante il periodo di pre-finanziarizzazione e aumenta durante il periodo di finanziarizzazione.

4.3 Sull’esplosione del riacquisto di azioni

Ma esiste un’altra spiegazione per il massiccio riacquisto di azioni che ha avuto luogo dall’inizio degli anni ‘80. Il calo progressivo del tasso di interesse ha reso il finanziamento attraverso il debito più economico del finanziamento attraverso le azioni. Il progressivo aumento del prezzo delle azioni, a causa dell’ingresso di capitali nella Borsa, ha comportato la necessità che i dividendi derivassero dal prezzo delle azioni. Si giunge così ad una conclusione molto contrastante con l’attuale punto di vista: la diminuzione della quota di accumulazione e il conseguente aumento degli investimenti finanziari hanno proiettato un volume sempre maggiore di capitale nella sfera finanziaria. Con il costante aumento del prezzo delle azioni ne è derivato un aumento obbligato dei dividendi per garantire una certa profittabilità agli azionisti rispetto ad asset alternativi.

Figura 7. Riacquisto di azioni finanziate con l’emissione di debito da parte delle corporation

Fonte : Board of Governors of FED, pubblicazione Z.1 Table F.102, linea 36 (corporate bonds) e 41 (corporate equity).

L’aumento del prezzo delle azioni ha comportato la necessità di aumentare i dividendi al fine di mantenere la profittabilità delle azioni. Pertanto, poiché il boom speculativo fa aumentare gli indici di borsa, aumentano sempre più i costi di mantenimento di una struttura del capitale basata sul capitale azionario. La riduzione dei tassi di interesse, d’altra parte, incoraggia le imprese al finanziamento attraverso l’emissione di titoli del debito societario e il riacquisto di azioni, un processo che indica solo l’obiettivo di ridurre i costi finanziari associati alla struttura del capitale.

4.4 Sull’aumento dei dividendi distribuiti

Come abbiamo visto nei commenti sulla tabella 2, tutti gli autori presentati sottolineano che l’aumento nel pagamento dei dividendi rappresentava un fenomeno conseguente all’aumento di potere della finanza. Ma, secondo i dati, questo potere della finanza sarebbe iniziato molto prima del periodo di finanziarizzazione, infatti è a partire dalla metà degli anni ’60 che inizia ad aumentare la percentuale di utili che vengono distribuiti sotto forma di dividendi. Questo aumento ha raggiunto il picco alla fine degli anni ’80. Ciò è comprensibile perché è esattamente dall’inizio degli anni ’80 che inizia ad aumentare il volume dei riacquisti di azioni da parte delle corporation, un fatto che abbassa necessariamente la quota destinata ai dividendi, soprattutto a partire dal 2000.

Pertanto, il cambiamento nella struttura del capitale spiega sia l’aumento dell’indebitamento sia la diminuzione dei dividendi.

5. Ulteriori osservazioni e conclusioni

L’impegno delle imprese produttive nei mercati finanziari è una necessità pratica derivata dal fatto che si sono formati dei fondi momentaneamente inattivi che vengono investiti in titoli che garantiscono dei profitti. L’attività finanziaria delle imprese produttive è un fenomeno normale ed è legato al processo di rotazione del capitale investito. Il ritorno sotto forma monetaria del deprezzamento del capitale fisso tende a crescere con l’aumento del volume di capitale fisso per lavoratore. Lo stesso fenomeno riguarda il fondo per l’accumulazione, poiché l’ammontare dei profitti che devono essere accumulati per realizzare l’espansione del capitale tende ad aumentare con l’aumento della scala del capitale fisso.

Questi fondi alimentano il sistema creditizio nella misura in cui vengono mantenuti sotto forma di capitale che garantisce profitti o dividendi, come azioni di altre società o titoli di Stato, pertanto, l’attività del capitalista finanziario è legata al processo di rotazione del capitale industriale.

Questa normale attività può essere esacerbata dalla relativa stagnazione del normale processo di rotazione del capitale causata, ad esempio, da una diminuzione nel ritmo di accumulazione del capitale, un fenomeno che si è verificato alla fine degli anni ’70.

Pertanto, i dati dovrebbero rivelarci un progressivo aumento dell’accumulazione finanziaria durante il dopoguerra, nonché un improvviso decollo di questa attività durante il periodo successivo all’eccesso di accumulazione di capitale verificatosi alla fine degli anni ’70. I dati dovrebbero rivelare un livello normale, ma in crescita, dell’attività finanziaria del capitale industriale nel periodo che precede la finanziarizzazione, nonché la sua accelerazione durante il periodo di contrazione nel ritmo di accumulazione del capitale verificatosi dopo gli anni ’80. Questo è esattamente ciò che si può osservare dai dati illustrati nel grafico di figura 1. A poco a poco, si osserva un graduale cambiamento nel plateau tra gli anni ’60 e ’70, e quindi si passa ad una fase di innalzamento dal 1982 in poi.

Parte dell’espansione della finanza di cui tutti parlano proviene dall’aumento del capitale che commercia denaro. Nell’analisi dei marxisti non viene presa in considerazione la divisione tra capitale che commercia denaro e capitale che commercia credito in riferimento all’evidenza di un aumento del volume delle transazioni effettuate attraverso il sistema finanziario. Il totale delle operazioni di credito dovrebbe essere sottratto dal totale delle operazioni finanziarie al fine di arrivare ad un’approssimazione delle dimensioni del capitale commerciale applicato al ramo del commercio di denaro, il cui capitale effettua operazioni legate agli aspetti tecnici della circolazione del denaro.

Qui viene ripreso da una prospettiva marxista il problema del rentier di Keynes. Secondo il punto di vista marxista, man mano che vi è abbondanza di capitale, aumenta l’accumulazione di capitale monetario e di tutte le sue forme derivate, quindi, lungi dal preparare l’eutanasia del rentier, il capitalismo starebbe preparando delle crisi successive che hanno origine nel sistema del credito.

Bibliografia

Aglietta, M. (1995). Macro-économie financière. Paris: La Decouverte.

Braga, J.C.S. (1993) “A financeirização da riqueza”. Economia e Sociedade no. 2: 25-27.

Braga, J.C.S. (1997) “Financeirização global – O padrão sistêmico de riqueza do capitalismo contemporâneo” in Poder e dinheiro: Uma Economia Política da Globalização. Petrópolis: Editora Vozes.

Braga, J.C.S. (2013) “Crise e capitalismo contemporâneo: qual o conceito de financeirzação?” In Barrroso, A.S. e Souza, R. (org.) A Grande Crise Capitalista Global 2007-2013: gênese, conexões e Tendências. São Paulo: Editora e Livraria Anita Ltda..

Brunhoff, S. et al. (1996) La mondialisation financière: Genèse, coût et enjeux. Paris : Syrus.

Duménil, G. et Lévy, D. (2005). “Costs and benefits of neoliberalism: a class analysis”, in G. Epstein (org.) Financialization and the world economy. Londres: Edward Elgar.

Duménil, G. et Lévy, D. (2011). Crisis of Neoliberalism. London: Harvard University Press.

Epstein, G. (2005) Financialization and the world economy. Londres: Edward Elgar.

Duménil, G. et Lévy, D. (2014). La Grande Bifurcation. En Finir avec le Néolibéralisme. Paris: La Découverte.

Eichengreen, B. (2015). “Secular stagnation: the long view” American Economic Review, Papers and Proceedings, 105(5).

Foster, J. B. et Magdoff, H. (2008). “Financial implosion and stagnation. Back to the real economy”. Monthly Review, december.

Foster, J. B. (2007) “The financialization of capitalism”. Monthly Review, 58.

Gordon, R.J. (2015). “Secular stagnation: a supply-side view”. American Economic Review, Papers and Proceedings, 105(5).

Harvey, D. (2010). The Enigma of Capital and the Crisis of Capitalism. London: Profile Books LTD. (L’enigma del capitale Feltrinelli maggio 2011).

Hein, E. et Truger. “A. Finance dominated capitalism in crisis – the case for a global Keynesian New Deal”. Journal of Postkeynesian Economics, v. 35(2).

Husson, M. (2008). Un Pur Capitalisme. Paris: Editions Page Deux.

Kliman, A. (2012). The Failure of Capitalist Production. Underlying Causes of the Great Depression. London: Pluto Press.

Lavoie, M. (2012-13). “Financialization, neoliberalism and securitization”. Journal of Postkeynesian Economics, 35.

Lapavitsas, C. (2013). Profiting without Producing. How Finance Exploits Us All. London, New York: Verso.

Lazonick, W. (2014). “Profits without prosperity”. Harvard Business Review, september 2014. (“Profitti Senza Prosperità” in Countdown studi sulla crisi n. 2 Marzo 2016).

Lazonick, W. (2010). “Innovative business models and varieties of capitalism: financialization of the U.S. corporation” Business History Review, 84.

Lazonick, W. (2009). “The new economy business model and the crisis of U.S. capitalism”. Capitalism & Society, v. 4 (2).

Mader, P, Mertens , D e Van der Zwan, N. (eds) Financialization An Introduction. The Routledge International Handbook of Financialization. Abingdon: Routledge.

Magdoff, H. e Sweezy, P. M. (1987) Stagnation and the financial Explosion New York: Monthly Review Press.

Marx, K. (1968). Le Capital, livres II et III. Paris: Editions Gallimard. (Il Capitale libro II e III Editori Riuniti 1974).

Orangazy, Ö (2008). “Financialization and capital acuumulation in the non-financial corporate sector: a theoretical and empirical investigation on the US economy: 1973-2003”. Cambridge Journal of Economics, 32.

Stockhammer, E. (2004). “Financializatonand the slowdown of accumulation”. Cambridge Journal of Economics 28.

Summers, L. (2015). “Demand side secular stagnation”. American Economic Review, Papers and Proceedings, 105(5).

Sweezy, P. et Magdoff, H. (1987). Stagnation and Financial Explosion. New York: Monthly Review Press.

______________________________

Francisco Paulo Cipolla è Professore al Dipartimento di Economia della UFPR – Universidade Federal do Paraná. L’autore desidera ringraziare la borsa di studio per tirocini senior concessa dal CAPES – Coordenação de Aperfeiçoamento de Pessoal e Ensino (Coordinamento per il Perfezionamento del Personale di Livelo Superiore) per lo svolgimento della ricerca intitolata Critica delle teorie finanziarie da cui è stato tratto questo articolo.

Paolo Giussani è un Economista indipendente con sede a Milano e co-supervisore di Francisco Paulo Cipolla durante il suo tirocinio presso l’Université Panthéon Sorbonne – Parigi I, Francia negli anni 2014 e 2015. Paolo Giussani è venuto a mancare nel Gennaio 2020.

Note

[1] Secondo questa teoria i soggetti economici si formano delle aspettative o delle previsioni sul futuro della situazione economica (NdR).

[2] Vi è anche la teoria dell’espropriazione finanziaria, di cui Lapavitsas è il rappresentante più famoso, che considera la finanziarizzazione come un fenomeno legato ai cambiamenti nelle relazioni tra istituzioni finanziarie, industrie e forza lavoro. Da questi cambiamenti ne risulta ciò che egli definisce finanziarizzazione della riproduzione della forza lavoro e la conseguente espropriazione di parte dei salari, ad opera delle banche, sotto forma di interessi e commissioni addebitate per i loro servizi. (Lapavitsas, 2014). Questa teoria non fa parte della presente classificazione.

[3] Ossia il rapporto tra Reddito Operativo (differenza tra Valore e Costo della Produzione) e Capitale Investito (NdR).

[4] Ossia l’acquisizione di un’impresa attraverso una scalata (take over) dove il soggetto esterno acquisisce il controllo di una società attraverso la speculazione finanziaria, senza che vi sia il consenso del gruppo dei precedenti proprietari (NdR).

[5] In una stagione di alta volatilità è una buona strategia di difesa avere una quota di investimenti in asset che varia meno all’umore del mercato. Gli investimenti difensivi sono quelli che non danno quanto gli investitori vorrebbero durante i boom del mercato azionario. Ma, d’altra parte, si rivelano un rifugio sicuro nei momenti più critici (NdR).

{kind=link}

Comments

Mi auguro che prima o poi vedano la luce gli ultimi suoi lavori inediti rimasti a livello di abbozzo: anche in quella forma non definitiva hanno non poco da insegnarci.

La dipartita di Paolo Giussani, che ricordo sempre con grande stima ed affetto, è fra le grandi perdite di questi anni.

Fu l’ideatore negli anni novanta di una pregevole rivista, anche solo per lo stile e eleganza estetica editoriale unici, Plusvalore, che per rigore intellettuale e originalità, nonostante i pochi anni di vita, si trasformò rapidamente in un classico.

Questo suo ultimo studio con Cipolla (un testamento conclusivo) conferma la solidità del suo solitario e creativo percorso di ricerca e la bontà scientifica delle intuizioni sviluppate, segnati da tre ricorsivi motivi, la diffidenza nei confronti di parecchia autocelebrativa moda postkeynesiana (specie quella di marca anti-marxiana), la irriducibile critica nei confronti di un marxismo sostanzialmente senza Marx, agganciato a un fragile e inconsistente se non inventato catechismo di frasi fatte e l’insofferenza contro ogni pratica intellettualistica, che si rassegna a rincorrere rassicuranti autoreferenzialità modellistiche, invece di affrontare la realtà e i suoi fenomeni nel divenire, utilizzando valide categorie, per tentare di darne una rappresentazione adeguata.

Il neoliberalismo fascista, che è storicamente la negazione del successo del capitalismo della golden age e della sua gestione del dopoguerra, politicamente la negazione della democrazia, scientificamente la negazione della razionalità e metodo scientifico, ideologicamente la celebrazione della falsa coscienza e del propagandismo da fake news, ha come scopo il contenimento di un capitalismo “marxiano”, che per la crescita del tasso di salario innesca tendenze riduttive del tasso di profitto e spinte evolutive e rivoluzionarie miopisticamente inaccettabili per la classe dominante. Di qui la spietata e brutale virata verso un capitalismo neofeudale, caratterizzato da bassi salari per i più e rendita e potere neofeudale per l’oligarchia dominante.

Giussani e Cipolla mettono in evidenza le ragioni della robusta crescita, per ragioni intrinsiche e di debole accumulazione, di flussi monetari verso il sistema finanziario, a partire dalle cosiddette nfc.

Il neoliberalismo fascista è precisamente caratterizzato dalla formazione e istituzionalizzazione di quelli che in gergo tecnico sono stati definiti giganteschi cashpools, che a loro volta hanno rivoluzionato il sistema monetario, tra cui in primis le modalità di creazione di moneta, e accentuato una parossistica deriva speculativa.

(A alimentare tali giganteschi cashpools, controllati da poche mani e istituzioni, oltre alle nfc, che si sono beneficiate pure della riduzione delle tassazioni e dei centri offshore, vi sono generosi flussi finanziari che provengono dai sistemi finanziari, assicurativi, pensionistici, sensibilmente aumentati con il programma di smantellamento dello stato e del welfare).

La stolta e irrazionale negazione dello stato e celebrazione ideologica al cubo del laisse faire, delle virtù delle privatizzazioni e dei mercati autoregolantisi si è ovviamente trasformata in crisi catastrofiche, pertanto il vituperato stato e le banche centrali sono dovute intervenire per salvare il sistema finanziario e economico e il capitale fittizio dei maggiori attori della speculazione, che ne avevano bruciato non poco.

Date le caratteristiche monetarie del neoliberalismo fascista, è stato oggettivamente necessario ricorrere a misure non convenzionali o “marxiane”, per far transitare le banche centrali a nuovi compiti, (alcuni arditamente hanno invocato con un poco di approssimazione una neo-Bagehot-rule), da lenders of last resort a market makers of last resort, pure.

Tutto ciò, per concludere rapidamente, non ha minimamente e altrettanto ovviamente mosso a vergogna i falsi ideologi, sicofanti e promotori dell’irrazionalismo e anti-scienza, (come potrebbe dire Hannah Arendt, la pratica della banalizzazione del male fino a ogni estremo più perverso è la loro professione e forma mentis, per accedere al surplus), che invece hanno colto l’occasione al balzo per rafforzare il neoliberalismo fascista e incorporare lo stato nel loro modello e sistema, a garanzia assoluta della valorizzazione del capitale e del loro valore di scambio.

I soldi sottratti allo stato, al welfare, ai salari, alle tasse confluiscono nei cashpools controllati da poche mani e lo stato diventa il garante della loro valorizzazione, facendo da supporto alle più eclatanti guerre proposte o inventate dagli oligarchi, da quelle guerreggiate a quelle climatiche e di fantomatico sviluppo del terzo mondo. Lo stato come disciplinatore delle classi inferiori e relativi schiavizzati e assolutamente non disciplinatore dei capitali e del capitale.