Crisi bancaria americana, profezia o verità?

di Paolo Cleopatra

L’imminente crisi sistemica attuale si spiega ricordando brevemente le ragioni e lo svolgimento della crisi sistemica del 2007, causata dall’assenza di regole prima di tutto nel sistema statunitense.

L’imminente crisi sistemica attuale si spiega ricordando brevemente le ragioni e lo svolgimento della crisi sistemica del 2007, causata dall’assenza di regole prima di tutto nel sistema statunitense.

L’inizio di quella crisi può essere ricondotto alla volontà delle principali istituzioni bancarie americane di spingere ai massimi livelli la concessione di mutui per l’acquisto di case: il sogno americano doveva essere sostenuto, ma soprattutto le spese dei privati dovevano continuare ad alimentare un mercato che dava da tempo segni di cedimento.

Decisione, quindi, politica, ma dalle fortissime implicazioni finanziarie e speculative.

Molte famiglie, rimaste scottate dalla crisi del 2001-2003, quando era scoppiata la bolla di internet, erano alla ricerca di altre forme di investimento e l’acquisto di una casa sembrava perfetto.

L’espansione del mercato immobiliare lasciava intravedere che la casa potesse sempre essere rivenduta a un prezzo maggiore; le agenzie immobiliari pensavano anche di poter incassare un numero crescente di intermediazioni.

Si è quindi messo in moto un mercato chiamato “NINJA”: “no income, no job or assets”, cioè mutui concessi a persone che non avevano un reddito, un lavoro o un’attività da dare a garanzia. Questa categoria fu chiamata “mutui subprime”, cioè con un’attendibilità al di sotto delle rate da pagare. Ingrossandosi, essa ha reso fragile la base economica delle successive operazioni finanziarie.

Non volendo attendere il rientro dei mutui già concessi, le banche avevano infatti bisogno di disporre di altro denaro per concedere ulteriori mutui, di cui ovviamente c’era molta richiesta. Fu così che dall’inizio del 1990 avviarono una pratica chiamata “cartolarizzazione” (o “titolarizzazione”) che consiste nel “fondere” insieme un certo numero di crediti, in questo caso immobiliari, per trasformarli in titoli obbligazionari negoziabili.

Iniziarono a creare e vendere questi titoli, per permettersi di disporre nuovamente di cifre liquide consistenti ed essenziali al concedere ulteriori mutui. È evidente che ogni serie di queste operazioni permetteva di aumentare i capitali disponibili, ma anche di guadagnare in termini di interessi, spese amministrative, maggior valore dei mutui indirettamente acquistati, interessi su di essi e così via, oltre che di allargare la propria clientela e di aumentare i guadagni collaterali.

Anche le banche di secondo livello effettuarono operazioni simili, vendendo titoli che rappresentavano “pacchetti” di altri titoli, moltiplicando i livelli e coinvolgendo altre banche che offrissero anche all’estero questo tipo di prodotti. Quindi si è creato un sistema multilevel che permetteva il suo ampliamento continuo, anche fuori dei confini nazionali iniziali e consistenti lauti guadagni per ogni operazione.

Il punto debole di questa logica si è dimostrato essere la troppo elevata quantità di mutui erogati a condizioni di scarsa sicurezza di rientro; appena un certo numero di destinatari di questi mutui si è trovata nell’impossibilità di pagare le rate si è diffuso un senso di pericolo, che si è velocemente tramutato in denunce di rischi di fallimento e immediati interventi pubblici, volti a tamponare la situazione creatasi. In Inghilterra questo senso di pericolo si è addirittura tradotto in una corsa dei clienti di una delle banche più esposte a ritirare i loro depositi.

È evidente che il tutto non fu originato da errori, bensì da un desiderio di gigantismo economico ben oltre i limiti di ciò che è morale e anche legale.

Sono trascorsi molti anni, ma le regolamentazioni non sono per nulla variate.

Eccoci quindi ai nostri giorni.

Mentre il quadro geopolitico si fa sempre più critico, emergono di giorno in giorno notizie che confermano un contesto negativo. La crisi di credito che sta colpendo al cuore l’economia americana, e non solo quella, è ormai in pieno svolgimento e metterà a durissima prova lo scenario futuro. La FED continua a osservare le dinamiche del credito appartenenti al settore bancario e al mercato delle obbligazioni quotate, non tenendo conto di quanto accade nel settore dello “Shadow Banking”, il settore-ombra che eroga servizi bancari senza essere soggetto alla relativa regolamentazione e che rappresenta il 60% del credito all’economia.

È lo stesso copione che ha portato alla crisi del 2008 e prima ancora a quella del 2001: si continua a guardare il rischio di sistema solo attraverso quello che si vede sul mercato dei “Corporate Bond” [1], sui livelli dell’indice di borsa e sui bilanci delle banche. Mentre questo tipo di crisi si manifesta appunto nei segmenti delle cartolarizzazioni gestite dallo Shadow Banking System, che con ampio ritardo si propagano all’intero sistema economico e finanziario.

Lo Shadow Banking System non è regolamentato né vigilato, ma costituisce la struttura portante del sistema finanziario USA e di tutto il debito tossico del sistema. La sua dimensione è ormai sistemica da oltre vent’anni, e il suo impatto sull’economia reale sempre più rilevante, ma volontariamente costantemente ignorato. Gli indici di mercato dei leveraged loans [2] sono un esempio di come si possa far vedere cose diverse da quelle che in realtà accadono. Tali indici sono costruiti sulle tranche dei più importanti prestiti in circolazione, che in pratica sono il riferimento del mercato. Da inizio anno 2024 questo indice evidenzia una performance positiva del 5%, ma nel frattempo il mercato dei leveraged loans è andato sotto pressione a causa di eventi di credito, ristrutturazioni di debito e default (insolvenza).

Com’è possibile che l’indice sia positivo?

Molto semplice: come insegna la crisi delle obbligazioni garantite dai crediti ipotecari (Mbs) del 2008, basta che alcune controparti si accordino nello scambiarsi periodicamente asset presenti nell’indice a prezzi predefiniti, ed ecco che tale indice non scende mai, anzi sale. La stessa cosa accadeva sui Mbs più importanti nel 2007, quando le principali banche d’investimento, nonostante un evidente aumento delle insolvenze su tali strumenti, continuavano a quotare tra loro i mutui a prezzi prestabiliti.

Anche sul mercato degli high yields (rendimenti elevati, HY) accade la stessa cosa: tutto sembra fermo e cristallizzato, perché il mercato è controllato dai grandi fondi d’investimento che non hanno interesse a far vedere un aumento degli spread, nonostante sia in corso un netto deterioramento dei fondamentali delle società che hanno collocato il debito.

In una nota diramata in Febbraio, Moody’s segnala che una ragione per cui non c’è stato un allargamento degli spread sul mercato degli high yelds è legata alla migrazione degli emittenti di peggior qualità dal mercato degli high yields a quello del private credit. Secondo Moody’s, gli emittenti a valutazione, o rating, B3 sono scesi decisamente nella composizione dell’indice HY. La stessa cosa si sta verificando sul mercato dei leveraged loans, dove gli emittenti peggiori vengono rimossi dall’indice… e il credito passa a carico dei fondi di private credit, totalmente non regolamentati e liberi di valutare tali crediti come vogliono.

Per far vedere che tutto tiene basta, insomma, rimuovere dagli indici gli emittenti peggiori, così come in borsa basta tener conto solo di sette titoli per sostenere un mercato azionario.

Un altro interessante indicatore per valutare quello che sta accadendo sul mercato del credito è quello che misura il tasso di default nel sistema. Come mai, nonostante tale indice evidenzi un livello di insolvenze ormai vicino ai massimi del 2008, nei bilanci delle banche non c’è traccia di Non Performing Loans [3] ?

Semplice: leggendo i recenti bilanci di Morgan Stanley, Bank of America e Citicorp si vede che ormai si limitano solo a riportare l’andamento del margine d’interesse e delle commissioni attive. Nulla trapela sulla valutazione degli asset in bilancio e sui crediti, che vengono praticamente tutti valutati al prezzo di carico nel portafoglio immobilizzato. Se fossero valutati al cosiddetto mark-to-market [4], ovvero ai prezzi di mercato, le perdite azzererebbero l’intero coefficiente Tier 1 [5] con la necessità di avviare ingenti ricapitalizzazioni.

Ma quello che non si dice è che le insolvenze in realtà sono già ora molto più alte del 2008, e non vengono rilevate solo grazie all’ennesimo escamotage utilizzato per non far capire come si stia veramente. Sempre secondo Moody’s, il livello di insolvenze è decisamente sottostimato, perché le banche e il private credit stanno utilizzando il distressed exchange, cioè la rinegoziazione dei finanziamenti in default effettuata direttamente tra controparti senza passare dalle procedure legali d’insolvenza. In questo modo insolvenze e rinegoziazioni non appaiono nelle statistiche ufficiali, perché negoziate in privato.

Anche cosa stia accadendo nel mercato del private equity [6] non è chiaro. Le evidenti difficoltà di Soft Bank, il grande fondo giapponese che è stato sempre un leader di mercato, fanno trapelare una situazione critica per un settore che vale 9 mila miliardi di dollari. Un recente articolo del Financial Times su alcune pratiche utilizzate dai fondi di private equity per distribuire rendimenti lascia attoniti («Private Equity Group face investor scrutiny over tactics for returning capital» dell’11 ottobre). Grandi società di private equity stanno distribuendo dividendi grazie a prestiti bancari garantiti dalle stesse partecipazioni sottostanti. Si tratta di rendimenti distribuiti con il debito!

Un’altra conferma del peggioramento della situazione viene dalle banche regionali Usa. Mentre tutti credono che gli interventi di salvataggio di alcune banche abbiano fermato il contagio, centinaia di istituti di credito di piccole dimensioni sono in default a causa dell’esposizione al Commercial Real Estate [7], che costituisce in media il 60% del business delle piccole banche locali. Per evitare l’insolvenza il governo federale, in accordo con il ministero del Tesoro USA, ha indotto i governi locali (singoli stati e municipalità) a intervenire direttamente nella ricapitalizzazione degli istituti in difficoltà.

In pratica, è una colossale e silenziosa operazione di nazionalizzazione del sistema bancario USA di piccole e medie dimensioni

Tutti questi meccanismi dimostrano che il sistema finanziario si è infognato in una colossale posizione su asset tossici che generano perdite non contabilizzabili, e che congelano ingenti risorse finanziarie nello scenario di una recessione da stato patrimoniale.

Tutto ciò è il frutto di una costante spinta alla deregulation accompagnata dai tassi a zero per oltre 14 anni che hanno creato una colossale bolla finanziaria su obbligazioni, credito, equity [8] e private equity, senza considerare criptovalute e venture capital [9]. Deregulation aggressiva e “soldi gratis” per indebitarsi non sono mai state basi solide su cui costruire un futuro sostenibile e di prosperità.

La FED è tuttora ancorata, forse volutamente, a parametri di analisi che la rendono arretrata di almeno vent’anni rispetto all’evoluzione del settore finanziario americano al quale non si è posto alcun freno.

E stiamo parlando della banca centrale che dovrebbe regolare il sistema mondiale, figurarsi le altre! Non esiste alcuna vigilanza sui rischi di sistema. In un mondo dove lo Shadow Banking intermedia il 60% del credito e degli asset finanziari in circolazione, la vigilanza si focalizza prevalentemente sulle banche, ma spesso anche quelle saltano, sotto il naso dei regolatori.

Il dollaro, attualmente sostenuto dal differenziale dei tassi contro euro e yen, sarà esposto a una crisi valutaria nel momento in cui la FED fosse costretta a reintrodurre il Quantitative Easing [10] per contrastare la recessione da stato patrimoniale. Le politiche monetarie espansive che saranno eventualmente reintrodotte per contrastare la crisi da debito in arrivo non avranno lo stesso effetto del 2009-2010, dato che le esigenze del sistema privato saranno talmente profonde da compromettere l’efficacia del moltiplicatore monetario.

Mentre si dibatte su scenari di soft landing o hard landing [11], quello che è certo è che siamo entrati in una stagnazione economica globale di lungo periodo: eventuali rimbalzi del ciclo saranno brevi e fragili, mentre la vulnerabilità a ricadute recessive ripetute sarà un rischio persistente.

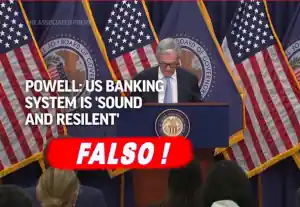

Qualche settimana fa così titolava un editoriale il “Sole 24 ore”: “La Fed toglie dal comunicato la frase: «Le banche sono solide». Dubbi sui mercati”.

La frase, che era stata ripetuta in tutti i comunicati da marzo a dicembre, scompare a gennaio. E sui mercati crescono i timori sulle medie banche Usa.

La sera di mercoledì 31 gennaio sono in pochi ad aver notato un particolare non irrilevante nel comunicato stampa con cui la Federal Reserve ha annunciato di aver lasciato i tassi invariati. Per la prima volta la banca centrale americana non ha scritto quella frase rassicurante che era sempre presente nei comunicati dei mesi scorsi: «Il sistema bancario è solido e resiliente». A dicembre la frase era proprio all’inizio del comunicato, alla quinta riga.

Queste le macro notizie a fine Gennaio 2024, solo pochi giorni fa. New York Community Bancorp, uno dei gruppi usciti vincitori lo scorso anno dalla crisi delle banche regionali USA, ha subito un tracollo (-38%) nella sessione di mercoledì 31 gennaio a causa della sofferenza degli immobili commerciali negli Usa. L’istituto di credito, che lo scorso anno ha acquisito parte di Signature Bank, ha annunciato perdite su prestiti per 552 milioni di dollari, scioccando analisti e azionisti. L’indice bancario regionale KBW è sceso del 6%, il peggiore da quando una corsa ai depositi ha rovesciato Silicon Valley Bank lo scorso marzo 2023.

Gli investitori hanno cercato di valutare le potenziali ricadute per le banche statunitensi che detengono 2,7 trilioni di dollari in prestiti al settore immobiliare commerciale Usa alla fine dello scorso anno, mentre i valori degli edifici scendono con i tassi alti e i mutuatari si trovano in difficoltà a pagare affitti e rate dei prestiti. La dimensione degli accantonamenti di New York Community Bancorp è stata oltre 10 volte superiore la stima degli analisti e superiore agli accantonamenti complessivi della banca nei 10 anni precedenti. Il gruppo ha tagliato il dividendo da 17 a 5 centesimi. New York Community Bancorp è cresciuta rapidamente negli ultimi 18 mesi attraverso acquisizioni, aumentando gli asset totali al di sopra della soglia dei 100 miliardi di dollari, un fatto che comporta maggiore regolamentazione e controllo.

Nel pubblicare i conti del quarto trimestre 2023, giovedì 1 febbraio Deutsche Bank ha fornito un’interessante spaccato del mercato immobiliare commerciale statunitense. Sebbene l’esposizione ai prestiti per uffici negli Stati Uniti della banca rappresenti solo l’1,5% dei prestiti totali, si tratta del 23% del suo portafoglio sottoposto a stress test. La banca ha indicato che il rifinanziamento di questo debito rimane «il rischio principale». Moody’s ha emesso una nota, nella notte fra il 31 gennaio e l’1 febbraio, avvertendo che ha messo sotto osservazione il rating (classificazione) di New York Community Bancorp che potrebbe essere tagliato da Baa3, l’area più bassa investment grade (categoria d’investimento), a livello junk (spazzatura). La giapponese Aozora Bank Ltd. è diventata la seconda banca in un arco di poche ore a sorprendere gli investitori con perdite legate alla proprietà commerciale statunitense, facendo scendere le azioni oltre il limite e aumentando le preoccupazioni sull’esposizione delle banche globali alle inasprite scommesse immobiliari. La banca ha annunciato che prevede di registrare una perdita netta di 28 miliardi di yen (191 milioni di dollari) per l’anno fiscale, rispetto alla precedente previsione di un profitto di 24 miliardi di yen. A Tokyo le azioni sono scese di oltre il 21% a 2.557 yen.

In Corea del Sud, le banche e i gestori patrimoniali si aspettano un’ondata di crediti inesigibili (Npl) nei prossimi mesi a causa degli investimenti in edifici per uffici all’estero e nelle infrastrutture locali.

Il mercato immobiliare commerciale negli Stati Uniti è stato colpito dall’aumento dei costi di finanziamento mettendo a dura prova le valutazioni. Gli immobili a uso ufficio sono stati messi sotto stress all’inizio della pandemia, quando l’aumento del lavoro a distanza ha intaccato la domanda. I prezzi degli uffici negli Stati Uniti sono crollati del 25% negli ultimi 12 mesi alla data di dicembre 2023, secondo la società di analisi Green Street.

Fra crisi bancaria regionale, settore immobiliare commerciale sotto stress e FED che mercoledì 31 gennaio ha tenuto i tassi fermi avvertendo che a marzo ben difficilmente li taglierà, le azioni hanno vissuto la giornata peggiore degli ultimi quattro mesi, col Nasdaq che ha lasciato sul terreno il 2,2%.

I problemi della NYCB, che lo scorso anno ha rilevato alcune delle attività della fallita Signature Bank (ne avevamo scritto la scorsa estate), hanno giocato un ruolo importante. Ha contribuito anche il nervosismo sui titoli Big Tech.[12] Secondo Peter van Dooijeweert di Man Group, «le banche regionali sono molto deboli. Di solito, quando questi istituti saltano, dovresti comprare tecnologia. E quando le obbligazioni vanno in rally,[13] dovresti comprare tecnologia». Le negoziazioni di mercoledì sono state quindi una grande eccezione alla regola, soprattutto perché le società tecnologiche non riescono più (per ora) a soddisfare le elevate aspettative sugli utili. E la FED non ha aiutato.

La Cina, motore manufatturiero importantissimo, ha problemi a sua volta di crediti bancari erogati sempre all’industria immobiliare che ha di recente visto in default alcune tra le più grandi società di costruzioni mondiali.

Per altre motivazioni, ma restando sempre nel settore bancario, l’Unione Europea non gode certamente di ottima salute, soprattutto adesso che l’economia reale inizia un percorso in discesa su un piano inclinato, senza previsione di recuperi a breve, con la Germania in caduta libera verso una lenta deindustrializzazione che rappresenterà una grossa incognita nello scenario di Bruxelles.

Anche in Europa il sistema della pulizia forzata dei bilanci, ottenuto spostando gli NPL

in società controllate per non evidenziarne la presenza in bilancio, è prassi consolidata, Quindi possiamo veramente dire che il sistema bancario europeo è staccato e diverso da quello americano? È verosimile asserire che una crisi sistemica del credito bancario inesigibile potrebbe trascinare molti istituti di credito tra loro collegati tra le due sponde dell’Atlantico, non permettendo più di smorzarne gli effetti attraverso un ulteriore Quantitative Easing.

NOTE

[1] Corporate Bond: Titolo obbligazionario rappresentativo di un prestito emesso da una società per azioni o da una società in accomandita per azioni.

[2] Leveraged Loans: «finanziamenti a leva») sono infatti prestiti erogati da investitori di vario tipo alle imprese già molto indebitate.

[3] Non Performing Loans: prestiti non performanti, sono crediti che le banche hanno nei confronti di debitori, quali imprese o soggetti privati, che non sono più in grado di assolvere ai pagamenti dovuti per l’erogazione del prestito o del finanziamento ricevuto.

[4] Mark To Market: indica il principio contabile secondo il quale il valore delle attività e delle passività finanziarie iscritte nel bilancio di aziende e banche viene determinato in base ai prezzi correnti che si formano sul mercato.

[5] Tier 1: la componente primaria del capitale di una banca.

[6] Private Equity: Tecnica di investimento consistente nel finanziare una società non quotata in Borsa ma dotata di elevate potenzialità di crescita, per poi disinvestire con lo scopo di ottenere plusvalenze dalla vendita della partecipazione azionaria.

[7] Real Estate: Mercato immobiliare

[8] Equity: indica il capitale netto, cioè il valore al quale sarebbe rimborsata ciascuna azione se l’impresa venisse chiusa e le attività vendute.

[9] Venture Capital: fondi investiti a lungo termine in imprese caratterizzate da un elevato grado di rischio,

[10] Quantitative Easing: “alleggerimento quantitativo”. Si tratta di una politica messa in atto dalle Banche centrali per “creare moneta” mediante l’acquisto di titoli di Stato o altre obbligazioni sul mercato.

[11] soft landing o hard landing: atterraggio morbido, indica un rallentamento del mercato e dell’economia che comunque continua la sua fase di crescita seppure a ritmi più lenti.

“Atterraggio duro” ovvero una recessione dopo un periodo di rapida crescita.

[12] Big Tech: le aziende leader nel loro settore che hanno un notevole potere economico e influenza sulla società e sull’economia globale

[13] Rally: rapido rialzo delle quotazioni di uno o più titoli.

{kind=link}

Add comment