Il moltiplicatore monetario è morto

di Frances Coppola

Il report trimestrale della Banca d'Inghilterra (BoE) contiene una descrizione dettagliata di come funziona la creazione di moneta nell'economia a corso forzoso del Regno Unito.

Il report trimestrale della Banca d'Inghilterra (BoE) contiene una descrizione dettagliata di come funziona la creazione di moneta nell'economia a corso forzoso del Regno Unito.

Dotata di un manuale sulla moneta e di un paio di video esplicativi piacevolmente ambientati nei caveau dell’oro (vorrei sapere: dov’è il bancale etichettato "Germania"?), è una guida completa e chiara.

Ed è controversa. Rigetta le teorie convenzionali sui prestiti bancari e sulla creazione di moneta (il grassetto è mio):

• Non succede più che le banche ricevono depositi quando le famiglie risparmiano e poi li prestano, sono i prestiti bancari che creano i depositi.

• Normalmente, la banca centrale non determina la quantità di moneta in circolazione, e la moneta della banca centrale non viene ‘moltiplicata’ in altri prestiti e depositi.”

Di certo, numerose pubblicazioni di molti eminenti ricercatori e prestigiose istituzioni (inclusa la FED, l’FMI, la BCE e la Banca dei Pagamenti Internazionali) hanno dubitato che la teoria convenzionale fornisca una spiegazione adeguata della creazione di moneta in un moderno sistema a corso forzoso.

Ma, che io sappia, questa è la prima volta che una banca centrale presenta una spiegazione della creazione di moneta che si discosta così nettamente dall'ortodossia convenzionale.

Com'era prevedibile, economisti eterodossi come Steve Keen e Cullen Roche, che hanno scritto estesamente sulla creazione di moneta endogena e sull'inadeguatezza della teoria convenzionale, si rallegrano. Forse, in modo altrettanto prevedibile, altri sostengono che l’articolo della Banca d'Inghilterra è confuso, contraddittorio o semplicemente sbagliato. Ovviamente è difficile per gli economisti mainstream accettare che la teoria a cui hanno creduto e che hanno insegnato per tanti anni – e da cui dipendono molti modelli economici – è semplicemente inadeguata. Ma ci sono alcune preoccupazioni genuine che vanno affrontate.

È difficile sostenere che la semplice spiegazione della BoE su come funziona un prestito sia sbagliata:

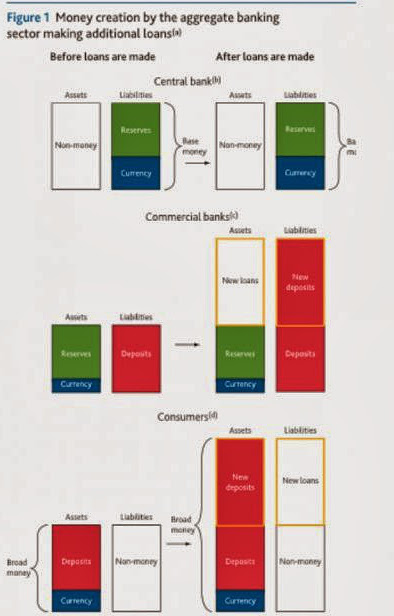

Chiunque abbia mai comprato una casa naturalmente sa che il suo conto in banca è stato accreditato dell'importo del prestito, che viene poi usato per pagare il venditore. Ma molte persone pensano che tale denaro sia in qualche modo "trasferito" dai depositi di altre persone. Come la BoE dimostra in questo grafico esaustivo, non è quello che effettivamente accade:

Si noti che sia il bilancio delle banche sia quello dei consumatori aumentano a seguito dell’avvenuto prestito. In altre parole, le banche non "prestano" i depositi. Nessun conto di deposito viene ridotto in valore perché qualcun altro ha preso in prestito del denaro. Quando le banche prestano, vengono creati nuovi depositi.

La ragione della polemica intorno a questo punto, sembra derivare dalla pratica delle banche di pre-finanziare grandi impegni di prestito. Come spiega la BCE (p.38),

Ciò sembra suggerire che la funzione di Asset/Liability Management (ALM) nelle banche agisca come camera di compensazione interna, prendendo tutti i depositi raccolti dalla funzione preposta e riallocandoli alla funzione di prestito. Su questa base, alcuni sostengono che le banche in pratica "prestano" i depositi.

In parte, le unità di ALM davvero fanno esattamente questo. Ma i finanziamenti che forniscono non servono per i prestiti in quanto tali, ma per il prelievo dei depositi. I prestiti creano ancora i depositi, ma quando il prestito viene ritirato, è il nuovo DEPOSITO che viene messo in pagamento. Se tale pagamento va in una banca diversa, ciò crea uno squilibrio tra attività e passività nei libri contabili della banca, che devono essere finanziati. Il lavoro delle unità ALM è di garantire che tali squilibri siano coperti: se c'è insufficiente liquidità per finanziare gli squilibri, devono ottenere finanziamenti dai mercati o (in ultima istanza) dalla Banca centrale per colmare il divario. Predisporre i finanziamenti è una pratica operativa prudenziale pensata per prevenire carenze improvvise di liquidità.

La BoE osserva inoltre che quando i prestiti vengono rimborsati, la moneta a credito bancaria (la cosiddetta "moneta in senso ampio") viene distrutta. In circostanze normali, il rimborso di un prestito viene sostituito dalla creazione di un altro, allo stesso mutuatario (rifinanziamento) o a un altro mutuatario, quindi l'effetto netto sulla massa monetaria è zero. Ma quando vengono rimborsati più prestiti di quelli che vengono creati, diminuisce la moneta in circolazione.

Non sorprende quindi che la BoE consigli il QE come un sostituto per l’insufficiente creazione di credito bancario in una fase del ciclo in cui i rimborso dei prestiti sono superiori alle nuove accensioni. Personalmente, non sono convinta della sua efficacia, a causa dei suoi effetti distributivi non desiderabili: non posso evitare di pensare che una reflazione diretta sarebbe più efficace.

L'altra parte controversa dell’analisi della BoE riguarda il ruolo della banca centrale nella gestione dell'offerta di moneta. Fondamentalmente, sostiene, la banca centrale non può stabilire e non stabilisce la quantità di moneta in circolazione. La maggior parte delle persone sarebbe d'accordo che la banca centrale non può controllare direttamente la quantità di moneta creata dalle banche commerciali quando prestano (la cosiddetta "moneta in senso ampio"). Ma la Banca d'Inghilterra sostiene anche che la banca centrale non può nemmeno determinare la base monetaria in senso stretto. Ciò è in aperta contraddizione con la maggior parte dei libri di testo di economia, che spiegano così la politica monetaria:

Ma la BoE non usa mezze misure:

Perciò la creazione di riserve è conseguenza della richiesta di prestiti bancari, anziché esserne la causa:

Ho ripetuto questo concetto ad nauseam per quanto posso ricordare. Le banche prestano quando il profilo di rischio/opportunità è a loro favorevole. Quando non lo è, nessun ammontare di riserve aggiuntive potrà convincerle a concedere prestiti. La politica monetaria perciò si concentra sul PREZZO del denaro, non sulla sua quantità, poiché i cambiamenti del prezzo del denaro influenzeranno le opportunità di profitto per le banche e quindi la loro disponibilità a concedere credito.

Ciononostante, come spiega la BoE, anche altri fattori sono importanti - come la politica macroprudenziale, la domanda di prestiti dei consumatori e le circostanze economiche. Quindi metto in dubbio la loro asserzione che la quantità di denaro "in definitiva" dipende dall'assetto di politica monetaria. E’ stato il prezzo del denaro la causa ultima della bolla del credito scoppiata spettacolarmente nel 2007/8? Se è così, è un pesante atto d'accusa alle banche centrali. Personalmente penso che sia appropriata un’idea un po’ meno grandiosa della politica monetaria: la politica monetaria influenza i prestiti, ma in definitiva le decisioni sono prese dalle banche commerciali e dai loro clienti, i quali sono inclini a comportamenti irrazionali come chiunque altro. Mercati del credito malfunzionanti sono il risultato di cattive decisioni di tutti gli attori in gioco, non solo delle banche centrali.

C'è molto, molto di più in questo documento. Consiglio vivamente di leggerlo tutto. Ma se c'è una lezione che si dovrebbe trarre, è che il denaro nei sistemi a corso forzoso semplicemente non funziona nel modo in cui descrivono i classici libri di testo economici. La spiegazione della creazione di denaro attraverso il moltiplicatore monetario può finalmente essere consegnata alla polvere della storia.

{kind=link}

Add comment