Salvatore Biasco e l’instabilità dell’economia mondiale nella prospettiva dei “cicli valutari”

di Daniela Palma

Abstract: Con il saggio su “I cicli valutari e l’economia internazionale” di fine anni Ottanta (1987), Salvatore Biasco avvia una importante riflessione teorica sul regime di fluttuazione dei cambi, confutando sulla base di un approccio keynesiano la validità dei modelli di determinazione del tasso di cambio ispirati ai principi di efficienza dei mercati finanziari. A partire da un quadro analitico di determinazione su base finanziaria del tasso di cambio nel quale le scelte di portafoglio degli operatori internazionali avvengono in condizioni di incertezza e di razionalità limitata, l’analisi mette in luce come la finanza speculativa di breve periodo amplifichi i movimenti della fluttuazione, provocando squilibri strutturali dell’economia reale, che retroagiscono sulla dinamica del cambio e concorrono a destabilizzare il quadro macroeconomico. Su questa linea interpretativa l’analisi di Biasco approda successivamente a una lettura del disequilibrio economico che ha caratterizzato la dinamica dello sviluppo mondiale fino al culmine della crisi finanziaria internazionale del 2007-2008, sottolineando il ruolo del dollaro, in quanto valuta di riferimento del sistema monetario internazionale, e il contributo dell’instabilità dei mercati valutari alla crescente fragilità finanziaria che ha investito l’economia capitalistica.

Abstract: Con il saggio su “I cicli valutari e l’economia internazionale” di fine anni Ottanta (1987), Salvatore Biasco avvia una importante riflessione teorica sul regime di fluttuazione dei cambi, confutando sulla base di un approccio keynesiano la validità dei modelli di determinazione del tasso di cambio ispirati ai principi di efficienza dei mercati finanziari. A partire da un quadro analitico di determinazione su base finanziaria del tasso di cambio nel quale le scelte di portafoglio degli operatori internazionali avvengono in condizioni di incertezza e di razionalità limitata, l’analisi mette in luce come la finanza speculativa di breve periodo amplifichi i movimenti della fluttuazione, provocando squilibri strutturali dell’economia reale, che retroagiscono sulla dinamica del cambio e concorrono a destabilizzare il quadro macroeconomico. Su questa linea interpretativa l’analisi di Biasco approda successivamente a una lettura del disequilibrio economico che ha caratterizzato la dinamica dello sviluppo mondiale fino al culmine della crisi finanziaria internazionale del 2007-2008, sottolineando il ruolo del dollaro, in quanto valuta di riferimento del sistema monetario internazionale, e il contributo dell’instabilità dei mercati valutari alla crescente fragilità finanziaria che ha investito l’economia capitalistica.

* * * *

Quando nel marzo del 1973, sotto i colpi della speculazione, il sistema di Bretton Woods dei cambi fissi andò definitivamente in crisi ed ebbe inizio il regime della fluttuazione,

non si avevano [di quest’ultimo] che vaghe nozioni a priori. Per gli stessi libri di testo di economia internazionale la fluttuazione era solo un’occasione di esercizio logico […]. Si pensava che il movimento dei cambi avrebbe corretto automaticamente gli squilibri che il vecchio sistema delle parità fisse lasciava accumulare. Apparentemente i cambi si muovono per riportare l’equilibrio, ma il loro stesso movimento muta all’interno e all’esterno le condizioni dell’equilibrio. Esso viene continuamente inseguito; viene raggiunto spontaneamente solo dopo lungo tempo e dopo mutamenti spesso intollerabili” (Biasco, 1985, p. 114).

Con queste prime e dense annotazioni Salvatore Biasco avvia a poco più di un decennio dalla nascita del sistema dei cambi flessibili una importante riflessione teorica sulle dinamiche che intervengono nel funzionamento dell’economia mondiale a fronte di un crescente ruolo della finanza e di una globalizzazione finanziaria che trae impulso dall’attività speculativa su base valutaria. I “cicli valutari”, dei quali Biasco fornirà una formalizzazione di lì a breve (Biasco, 1987) delineando i processi che portano il cambio a “muoversi insistentemente” in una determinata direzione fuori dal (presunto) equilibrio del sistema economico, rappresentano il cardine di questo nuovo scenario internazionale e si misurano con un quadro teorico dominante che postula l’esistenza di “mercati finanziari efficienti” (Fama, 1970), nei quali le condizioni di concorrenza e di corretta valutazione di tutte le informazioni disponibili da parte di soggetti economici perfettamente razionali escludono a priori la profittabilità dell’attività speculativa e di qui la formazione di “bolle” a questa collegate.

In quel clima di rinnovata fiducia nella capacità di autoregolazione del mercato e di plauso alla deregolamentazione dell’intermediazione finanziaria, la determinazione del tasso di cambio, non più ancorato a parità fisse, viene così ricondotta a modelli di scelte di portafoglio (o dell’Asset Market Approach) dove i cambi sono i prezzi che in “mercati valutari efficienti” tengono in equilibrio nei portafogli internazionali lo stock esistente di titoli denominati nelle diverse valute. Il quadro analitico da cui parte l’analisi di Biasco, sebbene in linea con l’approccio finanziario alla determinazione del tasso di cambio,1 si discosta invece radicalmente dai fondamenti teorici su cui si basano i modelli dell’Asset Market Approach, collocandosi al di fuori del paradigma delle “aspettative razionali” entro cui questi si inscrivono e contemplando il disequilibrio come stato normale dell’economia.2 Biasco intende cogliere tutto il potenziale di instabilità della dimensione finanziaria del tasso di cambio, che viene trasmesso al sistema economico in relazione a processi di aggiustamento di portafoglio. Tali processi non traducono le scelte di soggetti dotati di un’unica razionalità e risentono dell’incertezza che domina nel mondo reale in condizioni di “eterogeneità di aspettative e di comportamenti”, tanto a causa di asimmetrie informative quanto anche in relazione “al diverso modo in cui le informazioni sono percepite ed elaborate dai singoli operatori o dalla convenienza o meno a utilizzarle” (Biasco, 1987, p. 49).

Ma l’ottica del “disequilibrio” sarà anche la stessa che guiderà successivamente Biasco nella lettura dell’intricato svolgimento della dinamica economica mondiale fino al culmine della crisi finanziaria internazionale subentrata nel 2007-2008, e la prospettiva di analisi offerta dai “cicli valutari” tenderà a quel punto a fuoriuscire dal più stretto ambito di una “teoria del tasso di cambio” per trasformarsi in una sorta di lente di ingrandimento degli squilibri economici che hanno avuto come epicentro l’espansione dell’economia statunitense nel suo ruolo di traino dell’economia mondiale, facendo leva sulla centralità del dollaro nel sistema monetario internazionale. Nelle pagine che seguono l’obiettivo è quello di dare risalto alla linea di continuità sottesa a questo percorso interpretativo, illustrando come la formulazione del modello dei “cicli valutari” consenta a Biasco di esplicitare la condizione di endemica instabilità che ha caratterizzato l’economia mondiale dopo la lunga fase di sviluppo dei “trenta gloriosi” anni seguiti al secondo dopoguerra del Novecento, e di mostrare come tale instabilità sia stata sempre più alimentata dal fitto intreccio tra flessibilità dei cambi e finanza speculativa. A questo fine, una prima parte di questo lavoro è dedicata a una rivisitazione dei tratti fondamentali che caratterizzano la dinamica della fluttuazione in un “ciclo valutario”, con particolare attenzione per quei meccanismi che portano il cambio a interagire con l’economia reale, dando origine a un processo integrato di disequilibrio economico e finanziario (§1); mentre la seconda parte è tesa a rilevare come aspetti caratteristici di tale quadro di riferimento siano stati fortemente presenti nei processi di fluttuazione valutaria collegati al dollaro, contribuendo a rendere l’economia mondiale sempre più vulnerabile a fenomeni di crisi (§2 e §3).

-

I “cicli valutari” e le dinamiche del disequilibrio economico

Contrariamente alle attese riposte nella fine del sistema di Bretton Woods, con l’avvio del regime di fluttuazione valutaria l’intensità dei movimenti speculativi di capitale non aveva subito alcun freno, e per Biasco l’idea, allora prevalente, che in assenza di parità fisse l’incertezza dei cambi avrebbe dovuto arginare quei flussi, doveva essere messa prioritariamente in discussione. La sua osservazione era infatti che la presenza di fenomeni speculativi non fosse da collegarsi “al fatto che ci siano o meno cambi fissi o cambi fluttuanti, quanto al fatto che si verifichi o meno un aggiustamento” poiché “se l’aggiustamento è lento, la direzione del cambio può essere presagita ugualmente, così come veniva individuata e anticipata nel sistema a cambi fissi” (Biasco, 1985, p. 115). L’emergere di movimenti tendenziali dei cambi era diventato del resto un aspetto caratterizzante della dinamica della fluttuazione e, fermo restando che nella determinazione del tasso di cambio erano i movimenti di capitali privati a esercitare un ruolo preminente, un’analisi realistica dei mercati valutari avrebbe dovuto necessariamente interrogarsi sulle ragioni di tale comportamento.

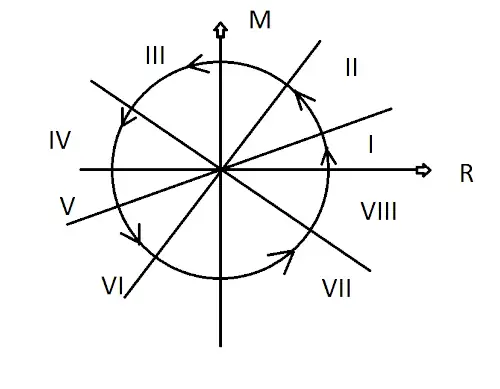

L’impostazione più idonea a fornire una interpretazione delle modalità con cui i movimenti di capitali influenzano la fluttuazione valutaria è per Biasco quella che scaturisce da una “penetrante intuizione” dell’economista keynesiano James Tobin (1982) secondo il quale “le più importanti alternative ai modelli dei mercati di attività finanziarie che assumono aspettative razionali e uso efficiente delle informazioni sono modelli che assumono che gli aggiustamenti avvengano lentamente e vi sia disequilibrio” (Biasco, 1987, p. 49). Nell’ambito della teoria tradizionale di determinazione del tasso di cambio rappresentata dai modelli di equilibrio di portafoglio dell’Asset Market Approach, l’aggiustamento del mercato valutario avviene infatti come reazione a shock esogeni ed è istantaneo, o comunque sempre convergente verso la posizione di equilibrio, rendendo priva di senso “un’attenzione metodologica rivolta ai mutamenti di quadro indotti dai sentieri prevalenti [del tasso di cambio] in un certo periodo” poiché “l’attenzione è solo rivolta ai fenomeni che conducono a una nuova posizione di riposo per l’economia” (Biasco, 1987, p. 49), ovvero a un semplice transito del sistema economico da uno stato di equilibrio ad un altro. La gradualità nell’aggiustamento di portafoglio traduce invece il modo in cui gli investitori si rapportano nel mondo reale all’endemica incertezza presente nei mercati valutari, con difficoltà di orientamento che inducono difformità e fragilità nella formazione delle aspettative così da rimanere anche per lungo tempo “lontani dal portafoglio desiderato” e provocare ulteriori pressioni sul cambio, aumentando a sua volta lo stato di incertezza del mercato.3 Tale contesto rende perciò “legittima un’attenzione metodologica rivolta all’insieme di fenomeni endogeni di rottura che finiscono per cambiare le caratteristiche macroeconomiche del sentiero che l’economia percorre” (Biasco, 1987, p. 49), e che cambiano di conseguenza anche il quadro di riferimento degli operatori nei mercati valutari. Nel proporre il modello dei “cicli valutari” l’obiettivo di Biasco è pertanto quello di esemplificare in termini stilizzati4 come la persistenza del movimento del tasso di cambio in una data direzione (di apprezzamento o di deprezzamento) sia assimilabile a una sorta di “parabola” temporale che riassume in sé le continue interazioni tra aggiustamenti di portafoglio, variazioni valutarie e adattamenti del sistema economico, e al cui stesso interno si determinano le condizioni per un’inversione di tendenza. A tal fine il “ciclo valutario” viene illustrato da Biasco facendo uso di un grafico composto da un cerchio “orientato” in senso antiorario e da due assi cartesiani ortogonali (ad esso sovrapposti) che sono indicativi dei “segnali” (concordanti nel primo e nell’ultimo quarto di ciclo, e discordanti negli altri casi) provenienti dal versante dell’economia reale (in buona misura riconducibili all’andamento del conto corrente della bilancia dei pagamenti e all’insieme delle condizioni che denotano la competitività del sistema produttivo) e da quello delle politiche monetarie mano a mano che il processo di apprezzamento o deprezzamento valutario fa il suo corso (figura 1).5

Figura 1 – Rappresentazione schematica di un ciclo valutario

La sequenza schematica con cui viene rappresentato lo svolgimento di un “ciclo valutario” è così concepita per mostrare come i movimenti tendenziali del cambio riflettano una dinamica dalle forti componenti inerziali ma articolata al contempo per fasi nelle quali il cambiamento del quadro macroeconomico, in risposta alle stesse variazioni del cambio, assume una graduale rilevanza nel correggere le scelte di portafoglio degli operatori. In un mondo quale è quello reale fatto di “forti contrasti” nelle aspettative ed eterogeneità nello stato delle informazioni, i convincimenti sulla forza o sulla debolezza di una valuta, che all’inizio di un ciclo stentano a convergere, sono infatti progressivamente orientati dal corso emergente del cambio sotto la spinta di un numero crescente di operatori con orizzonti temporali di breve periodo che infittiscono la speculazione e imprimono un’accelerazione alla tendenza in atto, mentre interventi (anche tempestivi) della politica economica finalizzati a contenere gli effetti più immediati dell’ondata speculativa sui saldi commerciali non fanno altro che convalidarla.6 Si inaugura così un periodo di elevata turbolenza nel quale “l’eccessiva variabilità che il cambio esibisce […] può essere a sua volta fonte di ulteriore ritardo di aggiustamento”, provocando “strappi nella direzione del trend medesimo e successiva inversione, sia pur temporanea, di tendenza” e un “accorciamento nell’orizzonte temporale degli operatori” con code di fenomeni speculativi in periodi di tempo sempre più brevi, mentre “operatori con orizzonte temporale più lungo possono ancora non mettere in discussione il giudizio prevalente” all’inizio del ciclo sulle potenzialità dell’economia, nonostante il presentarsi di ripercussioni sul settore reale, a cominciare dall’emergere di squilibri dal lato del saldo commerciale (Biasco, 1987, p. 59).7 La reazione all’andamento del tasso di cambio del settore reale può d’altra parte consistere anche in un parziale adattamento del sistema produttivo alla continua pressione valutaria, portando a ritardi aggiuntivi nell’aggiustamento del cambio, finché non compaiono segnali maggiormente concordi sul fronte delle politiche monetarie e dell’economia reale che favoriscono un’inversione di tendenza. “L’inversione del ciclo valutario è un processo, una fase, prima di essere una brusca virata”,8 conclude Biasco (1987, p. 60), e l’inizio di un nuovo ciclo si presenta inevitabilmente come eredità di una storia passata durante la quale il corso del cambio ha lasciato tracce permanenti nella struttura del sistema economico sottostante che condizionano l’orientamento degli operatori nel mercato, incrementando lo stato di incertezza delle aspettative rispetto al mutamento di tendenza della valuta.

La prospettiva analitica del ciclo valutario consente dunque a Biasco di mostrare come il fenomeno della fluttuazione sia l’espressione di dinamiche endogene all’andamento del tasso di cambio che sottendono squilibri macroeconomici solo in parte riconosciuti come tali dagli operatori nell’aggiustamento di portafoglio, lasciando spazio a ondate speculative di sempre più breve termine che accentuano la tendenza valutaria in corso e aggravano il quadro di disequilibrio dell’economia. Il ruolo decisivo nel delinearsi di questo scenario che rivestono fattori di tipo inerziale per la formazione delle aspettative non trova tuttavia spiegazione nei soli pur importanti effetti di “trascinamento” (bandwagoon) di brevissimo periodo collegati alla ricerca di posizioni speculative. Biasco osserva infatti come, anche supponendo che non vi siano asimmetrie informative e disaccordo sulle “componenti causali” delle relazioni esistenti con l’economia (ipotesi di per sé forte), i valori che il cambio assume in ogni momento sono in linea di principio compatibili (nel breve e nel lungo periodo) con “uno spettro molto ampio di valori di altre variabili, che al cambio sono collegate”, e le informazioni che affluiscono progressivamente al mercato non sono neppure “note a priori agli operatori come relazioni del ‘modello’, ma sono valutate, decifrate e scoperte man mano che si delineano” (Biasco, 1987, p. 58). Dalla dinamica del ciclo emerge altresì come difficoltà di orientamento nei mercati valutari riguardino anche operatori con orizzonti di più lungo periodo, contribuendo a ritardare l’identificazione dell’ambito dei valori del cambio coerenti con il mutare del quadro macroeconomico durante il tragitto che il cambio stesso compie, e a rendere “tale identificazione ancora più difficile successivamente”. In tali circostanze non è pertanto plausibile che il cambio tenda verso un qualche valore di riferimento, e la tendenza valutaria che si afferma nel mercato non risulta in alcun modo predeterminata, rivelandosi piuttosto il portato di una fortuita convergenza delle aspettative espresse da operatori con orizzonti temporali molto differenziati. Ne risulta che “il valore che il cambio assume in ogni momento è, entro certi limiti, convenzionale” (Biasco, 1987, p. 71), e nulla può escludere che le fluttuazioni valutarie possano seguire anche “una dinamica autonoma che contrasta con la stabilità macroeconomica”, dando luogo a “eventi esplosivi” (Biasco, 1987, p. 51).

Dell’impatto destabilizzante che i movimenti tendenziali del cambio esercitano sull’economia reale è inoltre particolarmente importante per Biasco rilevare il connotato strutturale, con squilibri che vengono a consolidarsi e che difficilmente possono essere corretti da interventi della politica economica. Nei paesi industriali l’adattamento della struttura produttiva alla fluttuazione dei cambi si è rivelato infatti generalmente più incisivo e rapido del previsto, comportando modificazioni della specializzazione settoriale che hanno finito talvolta per confortare le scelte finanziarie e convalidare gli andamenti valutari anche a fronte di squilibri di conto corrente non compensati; e poiché modificazioni della struttura produttiva possono essere sollecitate qualunque sia l’origine della variabilità del cambio, pressioni valutarie aggiuntive possono generarsi nel cumulo delle valutazioni che di esse fanno gli operatori di portafoglio, rendendo sempre più persistenti le tendenze in corso del cambio e dunque più forti le ricadute sull’economia reale. In questo senso è possibile pertanto affermare che “il comportamento del cambio, quando è dominato da fattori finanziari, è direttamente causa, più che riflesso, della struttura produttiva” (Biasco, 1987, p. 67) e la politica economica non può che agire di rimando sull’aggiustamento del settore reale,9 correndo il rischio di non riuscire a valutare correttamente caratteristiche e stato di avanzamento dei processi di mutamento strutturale in corso,10 e perdendo in ogni caso autonomia nel perseguire obiettivi economici di natura interna.

La criticità degli squilibri reali che le dinamiche della fluttuazione generano a livello mondiale deve essere peraltro letta anche in relazione alle complessive modalità di funzionamento del sistema monetario internazionale, “per la semplice ragione che i portafogli internazionali si orientano verso la valuta internazionale che in ogni particolare momento sembra più suscettibile di rivalutazione” (Biasco, 1987, p. 67). In tal senso, Biasco fa notare come un ciclo di apprezzamento valutario sia “fisiologico” per quei tutti quei “paesi che emettono valute usate per investimenti e pagamenti internazionali”, rendendo necessaria una ristrutturazione della capacità produttiva verso settori meno sensibili alla concorrenza di prezzo, con cambiamenti tendenzialmente permanenti della composizione settoriale dell’offerta poiché “le modificazioni che avvengono durante il periodo di rivalutazione diventano difficilmente reversibili in seguito”11 (Biasco, 1987, p. 69). Al tempo stesso, velocità e persistenza dell’apprezzamento valutario possono condizionare la profondità dei processi di riconversione settoriale, rendendo assai variabile il giudizio degli operatori finanziari sulle capacità competitive di ciascun paese e sulla sostenibilità degli squilibri di conto corrente.12 Ma quanto più una valuta chiave del sistema monetario internazionale è in grado di attrarre l’interesse degli operatori di portafoglio, tanto più è probabile che le scelte finanziarie di questi ultimi prendano in ragione di ciò il sopravvento, forzando il corso del cambio anche in contrasto con gli squilibri che investono il settore reale. I “cicli valutari” diventano così emblematici di quello che Biasco stesso definisce un “non-sistema” dei cambi flessibili (Biasco, 1985), nel quale le dinamiche finanziare (non controllabili) sottese alla fluttuazione, intensificano l’impatto sull’economia reale del disequilibrio presente nei mercati valutari, e in un quadro di sempre più stretta interdipendenza tra paesi predispongono l’economia mondiale a una condizione di crescente instabilità.

-

Il dollaro, il capitalismo finanziario e la crescente fragilità dell’economia mondiale

La configurazione dell’economia internazionale che si è affermata negli anni Novanta incorpora il paradosso di un centro (gli Usa) condannato a crescere continuamente per non cadere in un meccanismo perverso, che potrebbe destabilizzare l’intero sistema. Evoluzione dopo evoluzione, si è venuto costruendo negli Usa un meccanismo pro ciclico, che funziona virtuosamente nelle fasi di espansione, ma che, per la stessa esagerazione ciclica che produce, ha il vincolo di non fermarsi (Biasco, 2004, p. 23).

Era il 2004 e con queste considerazioni Biasco si accingeva a stilare un breve ma preoccupante consuntivo dello stato dell’economia degli Stati Uniti, mettendo in luce quelle peculiarità che la facevano apparire come un fragile ago della bilancia dello sviluppo mondiale. Gli elementi presenti in quel quadro erano già tutti quelli che nel giro di breve avrebbero condotto a una situazione degenerata, destinata a sprofondare nell’insolvibilità dei mutui immobiliari subprime e nei fallimenti bancari a catena. In quegli anni, con il crollo dell’inflazione e sotto la spinta dei bassi tassi di interesse, il sistema del credito, diventato ancora più fluido grazie alla crescente disponibilità di innovazioni finanziarie, era finito per andare fuori controllo, incentivando una spirale debitoria sempre più avvitata su sé stessa. All’indebitamento interno, che sosteneva i consumi, si abbinava infatti un elevato deficit di conto corrente della bilancia dei pagamenti che rifletteva la funzione di traino economico che da tempo gli Stati Uniti svolgevano rispetto al resto del mondo e che traeva una sorta di ‘finanziamento automatico’ dai dollari che ‘rifluivano’ dal mercato internazionale.13 Il ruolo che il dollaro svolgeva come valuta di riferimento del sistema monetario internazionale appariva quindi un’importante chiave interpretativa dei meccanismi che avevano agevolato il prodursi di quello scenario, e per Biasco tornare a riflettere sulle dinamiche dei mercati valutari diventava di fatto l’occasione per ripensare l’economia mondiale nel nuovo contesto del capitalismo finanziario.

I prodromi di tale ricostruzione possono però essere già rintracciati in un precedente lavoro dedicato ad una valutazione delle “conseguenze economiche” della presidenza Reagan (Biasco, 1996), dove era stato ampiamente argomentato come le azioni di questa amministrazione, rappresentative delle politiche degli Stati Uniti nel decennio Ottanta, avessero gettato salde basi di un nuovo corso dell’economia internazionale. Contrassegnato inizialmente dall’innesco di un’eccezionale rivalutazione del dollaro, favorita da politiche monetarie restrittive messe in atto in funzione antinflazionistica, il periodo sarebbe stato molto presto caratterizzato anche da politiche di espansione fiscale e da una conseguente crescita economica che si sarebbe irradiata al resto dei maggiori paesi occidentali, consolidando progressivamente la fiducia nello sviluppo degli Stati Uniti e di qui nelle potenzialità di assorbimento della produzione mondiale da parte di questi ultimi. Le prime crepe apparivano tuttavia nette nel momento in cui l’ascesa del dollaro non accennava a rallentare e il crescente deficit commerciale, stimolato dalla forte espansione economica, diventava sempre più lo specchio di un dissesto competitivo della struttura produttiva del paese, che per la straordinaria ampiezza della rivalutazione non era riuscita ad adattarsi completamente al nuovo corso del cambio. La discesa ‘pilotata’ del dollaro,14 che si era resa necessaria fin dalla metà degli anni Ottanta, si accompagnava d’altronde a un ulteriore peggioramento del conto corrente, intorno al quale si era ormai costruito un meccanismo che si autoalimentava e che aveva in qualche modo cristallizzato l’assetto economico internazionale. La svalutazione “amministrata” non era infatti in grado né di rendere reversibili quelle modificazioni strutturali che comunque il forte apprezzamento del dollaro aveva prodotto, né di riattivare più di tanto il resto della domanda mondiale, che per molti versi si era accomodata sulla spinta proveniente dall’economia statunitense, nonostante non fossero mancati alcuni sforzi di coordinamento. La crisi borsistica che si era abbattuta su Wall Street nell’ottobre del 1987 era il sintomo più evidente della difficoltà in cui versava realmente quella situazione e delle incertezze che erano cominciate a incombere sulla possibilità di continuare a finanziare il deficit estero; mentre l’intervento delle autorità per il superamento della crisi (attraverso un’espansione monetaria) era l’altrettanto evidente segno dell’impossibilità del mercato di correggere le aspettative di una recessione che scaturivano dalla valutazione di insostenibilità di quel deficit. L’uscita da quel vicolo cieco – definita a suo tempo assai efficacemente da Biasco “un’astuzia della storia per prolungare un periodo di espansione produttiva che, con i suoi squilibri intrinseci, rischiava di spegnersi” (Biasco 1996, p. 304) – rimaneva tuttavia un fatto episodico, a valle del quale l’economia mondiale ripartiva proseguendo lungo un processo di globalizzazione produttiva affidato in misura crescente ai meccanismi di mercato, alle politiche dell’offerta, che avevano “via via informato l’ortodossia di comportamento dei governi occidentali” (Biasco, 1996, p. 307), e alle logiche della sempre più spinta liberalizzazione finanziaria, con l’affermazione di un “capitalismo dei gestori di portafoglio”, che diveniva “lineamento caratterizzante dell’epoca”. Cresceva così in parallelo anche la fragilità finanziaria di tutta l’economia capitalistica, e le dinamiche valutarie guidate dal dollaro ne diventavano parte integrante.

Con l’ingresso negli anni Novanta, il meccanismo che collegava pressoché a doppio filo la crescita dell’economia mondiale a quella degli Stati Uniti risultava ormai collaudato e grazie alla caduta dell’inflazione e delle aspettative inflazionistiche, che aveva fatto saltare il controllo sulle variabili monetarie, poteva procedere con ancora maggiore slancio. Si espandeva così un circuito di liquidità internazionale che faceva perno sul deficit di conto corrente della bilancia statunitense e sulla sua capacità di creare moneta internazionale,15 mentre una crescente domanda di dollari (incluse le riserve delle banche centrali) andava non solo a finanziare il passivo commerciale ma finiva anche per legittimarne una maggiore consistenza, favorendo sempre più un aumento della massa di liquidità internazionale in circolazione e il processo di indebitamento sul fronte interno, che avrebbe sostenuto la domanda di importazioni. Ciò era risultato particolarmente evidente quando, agli inizi del nuovo millennio, il dollaro si avviava verso una nuova svalutazione che, così come accaduto in precedenza (ancorché in forma diversa), non risultava sufficiente a contenere il passivo commerciale, mentre i flussi monetari in entrata negli Stati Uniti si andavano addirittura espandendo, fino a toccare cifre record (Biasco, 2010, p. 335). Tra le diverse motivazioni avanzate per spiegare le dimensioni straordinarie di tale fenomeno, quella che si richiamava a una fondamentale “miopia degli investitori”, tipica di quelle posizioni finanziarie a brevissimo termine determinanti per la persistenza dei movimenti tendenziali del cambio in un ciclo valutario, sembrava relativamente la più plausibile (anche in considerazione della gradualità con cui si era realizzato l’aggiustamento del dollaro durante il processo di svalutazione) ed era legittimo secondo Biasco interrogarsi su quali fossero realmente i margini oltre i quali lo squilibrio di conto corrente avrebbe potuto provocare una crisi valutaria.16

Ma di fatto “la crisi finanziaria iniziata nell’autunno del 2007 rimette in discussione tutti gli esercizi su quale entità di aggiustamento del dollaro e del conto corrente statunitense il mercato possa chiedere nel lungo periodo e su quale ne sia il percorso” (Biasco, 2010, p. 336). Quella crisi, concludeva Biasco, che si era sviluppata all’interno del sistema finanziario statunitense, non poteva essere in senso stretto attribuita all’anomalia dello squilibrio esterno, ma appariva comunque concatenata a quel contesto e aveva contribuito ad interrompere il deprezzamento del dollaro; mentre il circuito finanziario che dal dollaro dipendeva poteva riprendere il suo cammino e trovare nuovi e imprevedibili aggiustamenti nei portafogli internazionali.17

-

Conclusioni

Con il suo lavoro sui “cicli valutari e l’economia internazionale” Salvatore Biasco ha prodotto un’originale riflessione teorica sul regime di fluttuazione dei cambi, mostrando come questo, a dispetto delle attese che la fine del sistema dei cambi fissi aveva alimentato, abbia provocato una crescente instabilità nelle dinamiche dell’economia mondiale. A partire da un quadro analitico di determinazione su base finanziaria del tasso di cambio, nel quale gli operatori dei mercati valutari effettuano le scelte di portafoglio in condizioni di incertezza e di razionalità limitata, la sua analisi illustra infatti come l’attività speculativa di breve periodo amplifichi i movimenti della fluttuazione, lasciando in atto persistenti squilibri commerciali e sollecitando modificazioni strutturali dell’economia reale, che retroagiscono sul cambio e concorrono a destabilizzare ulteriormente la dinamica macroeconomica, con ridotta capacità di controllo da parte della politica economica. Dei processi sottesi alla crescente finanziarizzazione dell’economia capitalistica viene fornita così una prospettiva di lettura ampia e complessa, che proiettandosi in un’ottica keynesiana, per la centralità che le dinamiche monetarie e finanziarie assumono nel determinare il disequilibrio economico, esalta il ruolo che la sempre maggiore interdipendenza tra paesi è venuta ad esercitare sullo sviluppo dell’economia mondiale. Entro tale contesto le dinamiche del tasso di cambio, specialmente se relative a valute che occupano una posizione rilevante nel sistema monetario internazionale (come è nel caso del dollaro), finiscono per agire come una grande cassa di risonanza degli squilibri, reali e finanziari, che si vanno progressivamente accumulando a livello globale in un continuo processo di mutua interazione, accentuando quella “fragilità finanziaria” che è divenuta ormai tratto costitutivo delle moderne economie capitalistiche, e rendendo perciò assai più probabile lo scatenarsi di fenomeni di crisi. È chiaro infatti come i “cicli valutari” distorcano fortemente la rotta di sviluppo dell’economia reale, lasciando che le dinamiche strutturali del sistema produttivo rispecchino in misura variabile (e non prevedibile) le dinamiche di aggiustamento dei portafogli internazionali, dominate dalla speculazione. Keynes affermava che “quando l’accumulazione di capitale di un paese diventa sottoprodotto dell’attività di un casinò, è probabile che le cose vadano male” e non sembra perciò un caso che, nel commentare una prima versione dei “cicli valutari”, sia stato proprio Hyman Minsky (Minsky, 1986), per il quale della Teoria Generale doveva essere colto soprattutto il nesso tra sviluppo delle istituzioni finanziarie e fenomeni di disequilibrio economico (Minsky, 1975), ad averci indicato come l’eco del monito keynesiano stia al cuore profondo del lavoro di Salvatore Biasco.

Da Moneta e Credito, 76 (303): 253-263.

email: This email address is being protected from spambots. You need JavaScript enabled to view it.

Quest’opera è distribuita con licenza internazionale Creative Commons Attribuzione ‒ Non commerciale ‒ Non opere derivate 4.0. Copia della licenza è disponibile alla URL http://creativecommons.org/licenses/by-nc-nd/4.0/

Riferimenti bibliografici

Biasco S. (1985), “Il sistema, o meglio, il non-sistema della fluttuazione a dieci anni dalla sua nascita”, in Galizzi G. e Tappero-Merlo G. (a cura di), L’economia internazionale negli anni ’80 (pp. 113-124), Milano: FrancoAngeli.

Biasco S. (1986), “Temi analitici su vincolo estero e struttura produttiva dell’Italia” in Ente per gli studi monetari, bancari e finanziari “Luigi Einaudi” (a cura di), Oltre la crisi. Le prospettive di sviluppo dell’economia italiana e il contributo del sistema finanziario (pp. 407-453), Bologna: Il Mulino.

Biasco S. (1987), “I cicli valutari e l’economia internazionale”, Moneta e Credito, 40 (157), pp. 45-74.

Biasco S. (1996), “L’economia internazionale negli anni Ottanta. Rottura e continuità”, in Storia dell’Italia repubblicana, Vol. 3, L’Italia nella crisi mondiale dell’ultimo ventennio (pp. 251-345), Torino: Giulio Einaudi Editore.

Biasco S. (2004) “Transizione verso dove? La ripresa americana e l’economia mondiale”, La lettera, pp. 23-26.

Biasco S. (2010), “Il sistema monetario internazionale e il ruolo del dollaro”, in Bonifati G. e Simonazzi A. (a cura di), Il ritorno dell’economia politica. Saggi in ricordo di Fernando Vianello (pp. 319-345), Roma: Donzelli.

Fama E. (1970) “Efficient Capital Markets: a Review of Theory and Empirical Work”, Journal of Finance, 65, pp. 383- 417.

Minsky H.P (1975), John Maynard Keynes, New York: Columbia University Press; trad. it. M. La Manna, Keynes e l’instabilità del capitalismo, introduzione di Riccardo Bellofiore, Settimo Torinese: Bollati Boringhieri.

Minsky H.P (1986), “A Comment on Salvatore Biasco’s, “Exchange Rate Cycles and the International Economy”,

Hyman P. Minsky Archive, n. 397, disponibile online: https://digitalcommons.bard.edu/hm_archive/397.

Nurkse R. (1944) “International Currency Experience”, League of Nations.

Tobin J. (1982) “The State of Exchange Rate Theory, Some Skeptical Observations”, in Cooper R.N., Kenen P.B., Braga de Macedo J. and van Ypersele J. (a cura di) The International Monetary System under Flexible Exchange Rate.

Essays in honor of Robert Triffin (pp. 115-128), Cambridge (MA): Ballinger Publishing Company.

Note

1 Al riguardo Biasco ricorda come il ruolo preminente dei flussi privati di capitali nella determinazione del tasso di cambio fosse stato già colto da Nurkse (1944) nell’ambito del periodo di fluttuazione dei cambi occorso tra le due guerre mondiali.

2 L’ipotesi di “aspettative razionali”, che prevede che gli operatori del mercato prendano le proprie decisioni sulla base di un unico modello dell’economia supposto come “vero” e del quale tutti hanno completa conoscenza, esclude infatti la possibilità che nel sistema economico si determino squilibri; mentre eventuali deviazioni dallo stato di equilibrio possono verificarsi solo come risposta a shock inattesi prodotti dalle politiche monetarie e fiscali, non pregiudicando tuttavia l’equilibrio di lungo periodo.

4 Nel rappresentare la dinamica dei “cicli valutari” Biasco si avvale di un “sistema di relazioni stilizzate”, precisando che la formulazione di un classico modello in forma parametrica e deterministica non avrebbe consentito di delineare opportunamente la successione di svalutazione-rivalutazione del cambio.

5 Nel saggio del 1987 l’illustrazione del ciclo valutario è effettuata per comodità espositiva con riferimento a un processo di rivalutazione e, al fine di fornire concreti elementi di osservazione, è riportata essenzialmente al rapporto bilaterale marco-dollaro dalla metà degli anni Settanta alla metà degli anni Ottanta (ovvero dall’inizio del regime di fluttuazione fino all’uscita del saggio sui “cicli valutari”) “come asse su cui ha ruotato l’intera economia mondiale”. Nel presente lavoro si è scelto tuttavia di conferire all’illustrazione del ciclo valutario una maggiore generalità, recuperando successivamente i riferimenti più specifici al ruolo delle “valute chiave” del sistema monetario internazionale (maggiormente rappresentative dei “cicli valutari”) e del dollaro in particolare, in considerazione della più ampia e aggiornata prospettiva di analisi offerta dagli studi di approfondimento condotti da Biasco a partire dagli anni Novanta sulla valuta statunitense nel contesto dell’economia mondiale.

6 Nella sostanza le aspettative passano progressivamente dall’essere adattive, all’inizio del ciclo, ad un orientamento estrapolativo, captando come conferma del nuovo corso del cambio quegli interventi della politica economica che si muovono in opposizione al ciclo proprio in quanto ne riconoscono la nuova tendenza.

7 È opportuno precisare fin da ora come il saldo commerciale non sia di per sé determinante nell’influenzare l’andamento del tasso di cambio, ma ne sia piuttosto il riflesso, contribuendo però alla lunga a informare le aspettative degli operatori finanziari. Biasco chiarisce infatti come nel suo approccio (sotto questo punto vista in linea con i modelli dell’Asset Market Approach), l’andamento del conto corrente sia “un fenomeno finanziario determinato endogenamente, in quanto riflette quella parte di offerta di valuta che accomoda la domanda attraverso variazioni di quantità dell’offerta (più che attraverso il prezzo), ma non ha da essa autonomia” ovvero che sia “il conto capitale a determinare il conto corrente” (Biasco, 2010, p. 330); ma allo stesso tempo rileva come l’impatto di prolungate pressioni del cambio sul conto corrente determinino squilibri commerciali sempre più significativi che finiscono con il diventare una guida per le valutazioni degli operatori finanziari.

8 Biasco nota come nella fase di inversione i segnali di vario tipo possono essere anche molto contrastanti, aprendo al massimo il ventaglio delle aspettative. Tra questi può avere un ruolo rilevante la portata inflazionistica associata alle variazioni del tasso di cambio, che nel passaggio da un apprezzamento a un deprezzamento, o viceversa, rimane temporaneamente immutata, risultando in contrasto con l’opposta tendenza valutaria che si avvia in un nuovo ciclo (Biasco, 1987, p. 62). In realtà un ruolo molto rilevante nella dinamica valutaria deve essere più in generale riconosciuto al contesto inflazionistico dell’economia, che condiziona l’andamento del ciclo valutario anche in relazione alle possibili azioni di controllo da parte della politica monetaria (Biasco, 2010).

9 L’endogeneità della politica economica rispetto al corso del cambio è un tratto caratteristico della dinamica del “ciclo valutario” ripetutamente richiamato da Biasco, che si contrappone al carattere esogeno della stessa nei modelli dell’Asset Market Approach come puro effetto di “disturbo” rispetto all’assetto valutario rispecchiato nell’equilibrio di portafoglio.

10 Interventi tesi a equilibrare il conto corrente (attraverso, ad esempio, il controllo della domanda interna) potrebbero infatti non tenere adeguatamente conto dell’assestamento delle importazioni in relazione alla mutata composizione dell’offerta e interferire pertanto negativamente con il processo di adattamento che il sistema produttivo sta mostrando rispetto alle variazioni del cambio (su questo punto si rimanda all’approfondimento in Biasco, 1986, p. 438).

11 In particolare, Biasco osserva come le ragioni della non simmetria degli effetti di una svalutazione sulla struttura produttiva siano “in gran parte funzione dell’accrescimento dell’incertezza” che si trovano a dover affrontare gli imprenditori nelle loro scelte di investimento alla fine di un processo di rivalutazione. Questi ultimi hanno infatti “bisogno di attendersi che la svalutazione sia persistente prima di assumere il nuovo ambito di valori del cambio nei loro calcoli di convenienza a lungo termine e prima di trovarsi successivamente spiazzati da una nuova inversione di trend”, e quand’anche “la nuova situazione cominci ad essere pensata come permanente rimane il fatto che le occasioni di profitto che determinano l’entrata in un mercato in condizioni di certezza possono non essere sfruttate quanto più pronunciate sono le condizioni di incertezza e di variabilità attesa dei profitti” (Biasco, 1987, p. 70).

12 Sugli aspetti inerenti il problema del “vincolo estero” Biasco precisa peraltro come la struttura produttiva non sia “un dato esogeno rispetto alla combinazione di valori delle singole elasticità” di prezzo e di reddito rilevanti per il raggiungimento dell’equilibrio esterno, e come queste ultime non siano tra loro indipendenti, concludendo che “la misura ex post delle elasticità [generalmente considerata per valutare la condizione di vincolo estero] è quindi qualcosa di indecifrabile in epoca di fluttuazione dei cambi” (per questi approfondimenti si rimanda a Biasco, 1986, p. 440).

13 Per una completa e circostanziata illustrazione dei meccanismi sottostanti il finanziamento del deficit commerciale statunitense attraverso i “dollari internazionali” che da esso hanno origine si rimanda al saggio “Il dollaro e il sistema monetario internazionale” (2010), del quale nel presente lavoro si richiamano solo i passaggi ritenuti più funzionali a mostrare come le vicende valutarie che hanno riguardato il dollaro abbiano improntato la crescente finanziarizzazione dell’economia mondiale.

14 Il riferimento è agli “accordi del Plaza” del settembre 1985.

15 Il mantenimento dei bassi tassi di interesse era consentito dall’elevata domanda di titoli statunitensi e favoriva tanto il credito sul fronte interno quanto il deflusso di capitali, incrementando al tempo stesso tanto l’indebitamento estero quanto l’allargamento del circuito della liquidità internazionale (Biasco, 2010).

16 Per il corretto significato delle valutazioni applicate all’andamento del deficit commerciale degli Stati Uniti si rimanda alle considerazioni espresse nella nota 7, tenendo inoltre conto della forte rilevanza che per la formazione delle aspettative nei mercati valutari ha assunto la posizione del dollaro nel sistema monetario internazionale.

17 Così come chiaramente sottolineato dallo stesso Biasco, la crisi finanziaria iniziata nell’autunno del 2007 non nasce dalla rottura del meccanismo di natura finanziaria e valutaria su cui si regge il rapporto di interdipendenza tra l’economia statunitense e i maggiori paesi industriali, né lo mette in discussione, ma è innegabile che abbia avuto “come sottofondo gli squilibri internazionali, centrati sul ruolo del dollaro e sull’andamento dell’economia Usa” (Biasco, 2010, p. 336).

{kind=link}

Add comment