Lenin a Wall Street: imperialismo e centralizzazione nel XXI secolo (I)

di Andrea Pannone

A 100 anni dalla morte di Lenin (21 gennaio 1924) e nel pieno di una fase storica nuovamente caratterizzata dalla contrapposizione diretta tra superpotenze mondiali, una riflessione critica sul concetto di imperialismo formulato dal leader bolscevico nel 1917 assume una specifica rilevanza. Partendo da qui, questo scritto si focalizza sul nesso tra eccesso di capacità produttiva e centralizzazione internazionale dei capitali alla luce del processo di finanziarizzazione dell’economia mondiale che sta caratterizzando il XXI secolo. La nostra tesi, infatti, è che i connotati assunti da questi tre fenomeni negli ultimi quindici anni concorrano in modo decisivo a interpretare la natura delle recenti tensioni belliche tra alcune nazioni.

A 100 anni dalla morte di Lenin (21 gennaio 1924) e nel pieno di una fase storica nuovamente caratterizzata dalla contrapposizione diretta tra superpotenze mondiali, una riflessione critica sul concetto di imperialismo formulato dal leader bolscevico nel 1917 assume una specifica rilevanza. Partendo da qui, questo scritto si focalizza sul nesso tra eccesso di capacità produttiva e centralizzazione internazionale dei capitali alla luce del processo di finanziarizzazione dell’economia mondiale che sta caratterizzando il XXI secolo. La nostra tesi, infatti, è che i connotati assunti da questi tre fenomeni negli ultimi quindici anni concorrano in modo decisivo a interpretare la natura delle recenti tensioni belliche tra alcune nazioni.

Il lavoro è organizzato come segue. Nel primo paragrafo si esamina la categoria centrale della teoria dell’imperialismo di Lenin ossia il concetto di esportazione di capitale in eccesso. Nel secondo paragrafo si cerca di evidenziare l’attuale rilevanza di questa categoria concettuale alla luce di quella che può essere considerata una sua proxy: gli investimenti diretti esteri. Nel terzo paragrafo si esamina il nesso tra eccesso di capacità e centralizzazione del capitale nella sua evoluzione storica, a partire dagli anni ’90 del secolo scorso. Il quarto paragrafo analizza la crescente influenza delle oligarchie economico-finanziarie sulle politiche degli Stati e sulle relazioni internazionali. Il quinto paragrafo conclude evidenziando il ruolo dei conflitti bellici nell’equilibrio instabile tra gruppi di potere che perseguono logiche di accumulazione diverse.

Pubblichiamo oggi la prima parte dello scritto (A.P.)

* * * *

I. L’esportazione di capitali in eccesso e la teoria dell’imperialismo di Lenin

La categoria centrale della teoria dell’imperialismo di Lenin, come del resto anche di Hilferding (1910) e altri autori[1], è rappresentata dal fenomeno dell’esportazione sistematica di capitale dal centro capitalistico alla periferia e dal connesso «saccheggio» della periferia da parte del centro capitalistico. Il capitale che si decide di esportare è il capitale che non può essere valorizzato nel proprio paese ossia il capitale in eccesso. Tutto questo è certamente coerente con l’insegnamento di Marx Il Capitale secondo cui la competizione tra capitalisti conduce a una condizione generalizzata di sovraccumulazione del capitale costante (e della composizione organica del capitale ossia del rapporto tra capitale costante e capitale variabile), caratterizzata da sovrapproduzione e da un declino del saggio del profitto, ossia del motore del processo di accumulazione capitalistica. L’impiego del capitale in eccesso nello stesso paese dove si è formato comporterebbe quindi un inasprimento della concorrenza e una diminuzione del saggio medio di profitto di tutti i capitali. Se la profittabilità del capitale diminuisce in modo persistente, alla fine la massa dei profitti inizia a diminuire e questo crea l’innesco per un crollo degli investimenti e per una crisi. Il risultato finale è il fallimento delle imprese più piccole e meno efficienti e una sempre più forte concentrazione della produzione e dei mercati. Quando poi la concentrazione raggiunge un grado talmente alto di sviluppo da creare monopoli con funzione decisiva nella vita economica, l’esportazione di capitale in eccesso diventa un’opportunità per contrastare la tendenza del saggio di profitto a cadere e la crisi del capitale[2]. Tale opportunità si realizza concretamente attraverso la fusione del capitale bancario col capitale industriale ‒ che favorisce la progressiva formazione di oligarchie finanziarie ‒ e permette di penetrare i mercati non in situ, sfruttando i nuovi lavoratori e appropriandosi del valore da essi prodotto. In termini concreti, il monopolio crea direttamente all’estero proprie filiali, oppure società controllate o anche società miste con la partecipazione di capitale locale pubblico e privato, per mezzo di nuovi investimenti produttivi che garantiscono il controllo completo dell’azienda. Il capitale in eccesso che viene esportato, quindi, non comprende solo il capitale finanziario, come ad esempio i prestiti alle imprese che operano all’estero e i finanziamenti ai governi, ma anche il capitale fisico ‒ come impianti, attrezzature e infrastrutture ‒ non pienamente sfruttato o sfruttabile nel paese di origine e che può trovare maggiore valorizzazione oltre confine. In estrema sintesi, quindi, se in un paese esiste un eccesso di capacità produttiva, i grandi investitori potrebbero considerare conveniente espandersi sui mercati esteri dove la domanda potrebbe essere più elevata o dove ci sono meno concorrenti. L’esportazione di capitale, quindi, non sostituisce ma anzi accresce l’esportazione delle merci. Inoltre, gli stessi investitori possono beneficiare di costi inferiori, come manodopera meno costosa o accesso a risorse naturali abbondanti, che possono contribuire ad aumentare i margini di profitto. Secondo Lenin la penetrazione da parte dei grandi monopoli di mercati al di fuori dei propri confini nazionali conduce alla formazione di associazioni monopoliste internazionali di capitalisti che si spartiscono il mondo, dettando legge agli Stati per estendere il loro dominio. Ciò, a sua volta, genera un aumento delle tensioni globali che può portare all’uso della forza militare e alla guerra.

Sotto questa prospettiva, quindi, la teoria dell’imperialismo di Lenin non descrive un contesto in cui i rapporti tra paesi a livello planetario si regolano attraverso l’uso delle armi ma una fase dello sviluppo capitalistico.

II. Sui limiti attuali della teoria di Lenin

La teoria di Lenin è sicuramente cruciale per comprendere le guerre del XIX secolo e di parte del XX secolo. A ogni modo, per verificarne la rilevanza nel contesto attuale, proviamo a valutare empiricamente l’evoluzione dell’elemento centrale della teoria – l’esportazione di capitale in eccesso ‒ a partire dagli anni ’90 del secolo scorso. Una proxy diretta e pertinente dell'esportazione di capitali a cui si riferisce Lenin può essere rappresentata dagli investimenti diretti all'estero (FDI, Foreign direct investments) finalizzati all'acquisizione di aziende o asset produttivi in altri paesi. Facendo riferimento agli Stati Uniti, tutt’ora la potenza egemone del capitale, da queste attività, tra il 1990 e il 2007, è derivata alle imprese una crescente quantità di profitti al netto delle imposte[3].

Come osserva Brancaccio (2023), il fatto di considerare gli investimenti diretti esteri come azioni redditizie che possono considerarsi foriere di tensioni politico-militari è molto utile e contrasta con gran parte della letteratura mainstream che tende a vederli invece come una mera e libera transazione economica, in grado di favorire l’integrazione internazionale con effetti, addirittura, potenzialmente pacificatori. È vero che partire dagli anni ’90, la maggior parte degli investimenti diretti all’estero vengono realizzati attraverso fusioni e acquisizioni transfrontaliere (M&A) ‒ che equivalgono a trasferire la proprietà dei beni esistenti a un proprietario all'estero ‒ piuttosto che tramite la creazione ab integro di nuove imprese (investimenti diretti esteri «greenfield»). A ogni modo, entrambe queste forme di FDI possono comportare un livello significativo di controllo e influenza sulle economie dei paesi ospitanti, in linea con l'obiettivo di dominio economico delle potenze imperialiste descritto da Lenin[4]. Pertanto, entrambe compongono una proxy pertinente per l'esportazione di capitali in eccesso considerata nella sua teoria dell’imperialismo. In particolare, sempre con riferimento agli Stati Uniti, prenderemo in considerazione il flusso netto in uscita degli FDI in rapporto al PIL nel periodo 1990-2022 (vedi figura sotto).

Ebbene, dopo aver raggiunto un picco preliminare nel 2000, gli investimenti diretti esteri in uscita dagli Stati Uniti sono stati trascinati in una spirale discendente dall'esplosione della bolla «dot.com» nei primi anni 2000. Negli anni successivi gli FDI si sono ripresi e hanno raggiunto altezze senza precedenti nel 2007, poco prima dello scoppio della crisi finanziaria globale. A quel punto essi riprendono il trend decrescente fino al crollo del triennio 2020-2022 (-17% secondo dati UNCTAD 2023), ovviamente aggravato nel 2020 dalle incertezze della fase pandemica. Se quindi è vero che nel 2021 gli investimenti diretti esteri hanno registrato una visibile impennata, ciò è stato fondamentalmente dovuto all’aumento delle operazioni di fusione e acquisizione (M&A) nel 2020, quando molte di queste attività erano state cancellate o rimandate. Con il passare del tempo, molte di queste incertezze si sono attenuate, favorendo il recupero delle attività di M&A che si è tradotto un aumento degli investimenti diretti esteri nel 2021. Come vedremo più avanti, comunque, le attività di M&A possono essere costituita da una forte componente speculativa che prescinde da finalità produttive nel paese target.

FDI in uscita dagli Stati Uniti. Periodo 1990-2022. Fonte: World Bank

A ogni modo, l’inversione è stata di breve durata, e la tendenza in calo si è riproposta subito nel corso del 2022. Guardando poi il complesso dei paesi più sviluppati, secondo l’ultimo Global Investment Trends Monitor dell’UNCTAD, pubblicato il 17 gennaio 2024, i valori di M&A nel 2023 sono stati inferiori di 280.000.000.000 dollari rispetto al 2022, comprimendo i flussi di investimenti diretti esteri verso i paesi in via di sviluppo del 9%.

Alla luce di questi trend, se ne potrebbe dedurre che la categoria centrale della teoria di Lenin – ossia l’esportazione di capitale in eccesso – a partire dal 2007 stia attenuando progressivamente la sua rilevanza. La domanda che sorge è: cosa ha impedito alle aziende statunitensi di utilizzare investimenti esteri (greenfield o M&A) per guadagnare sempre più profitti al netto delle imposte, e così facendo, aumentare la loro quota di profitto sul reddito nazionale? Una possibile spiegazione è che questa modalità sembra diventare sempre meno efficace per contrastare la bassa utilizzazione della capacità produttiva disponibile (eccesso di capacità/capitale), fenomeno che – pur tenendo conto delle sue difficoltà di misurazione statistica - tende chiaramente a persistere almeno dagli anni ’90 nelle principali industrie manifatturiere negli Stati Uniti e di altre economie avanzate (vedi Crotty 2002 e 2017, Lavoie 2016, Gahn 2022, Nikiforos 2021). Questo semplicemente perché i principali paesi di destinazione degli investimenti esteri, Cina, India, alcuni paesi dell’Europa Orientale e Brasile, ecc., hanno cominciato a sperimentare analoghi eccessi di capacità/capitale in molte delle loro industrie, in particolare, nell’industria estrattiva, nella siderurgia, nell’industria del cemento e in altri settori che producono beni su grande scala, spesso utilizzando processi produttivi intensivi che richiedono un'elevata quantità di risorse e infrastrutture. Il problema è aggravato da livelli salariali scarsamente protetti da tutele sindacali che pongono un forte limite alla crescita dei consumi delle famiglie.

In sintesi, al netto di altri fattori (instabilità geopolitica, scarsa sostenibilità ambientale, scarsa regolamentazione delle relazioni di lavoro), diventa meno profittevole per gli Stati Uniti e l’Occidente esportare capitale fisico in eccesso verso aree dove quell’eccesso esiste già[5].

III. Dall’eccesso di capacità alla centralizzazione del controllo

Nonostante gli investimenti diretti esteri abbiano perso progressivamente efficacia per contrastare la perdita di profitti derivante dalla crescente inutilizzazione di capitale nel paese di origine, non si può certo dire che abbia perso rilevanza negli ultimi 15 anni un altro aspetto cruciale della teoria di Lenin: la formazione di associazioni monopoliste internazionali di capitalisti che si spartiscono il mondo. Il processo di centralizzazione internazionale dei capitali in poche mani è ormai un fenomeno di cui cominciamo a disporre di crescenti evidenze empiriche (vedi Brancaccio et al. 2022, Brancaccio 2023)[6]. In questo paragrafo cercheremo di capirne i tratti evolutivi approfondendo il loro nesso con il problema dell’eccesso di capacità produttiva, dato che questo nesso non sembra oggi più passare per la categoria dell’esportazione di capitale eccedente.

III.1. Dall’eccesso di capacità alla concentrazione dei mercati (anni ’90)

Il primo effetto di una situazione di diffusa capacità inutilizzata tra le imprese di un settore produttivo potrebbe essere quello di dare luogo a vere e proprie «guerre dei prezzi», ossia a situazioni in cui le imprese si rincorrono ad abbassare i prezzi per sottrarre clienti ai rivali, allo scopo di aumentare a loro danno le vendite e aumentare i profitti. In questo contesto è possibile che le imprese meno efficienti e/o più esposte finanziariamente possano andare in bancarotta ed essere spinte a lasciare il mercato, cedendo alle «vincitrici» tutte o in parte i loro impianti e le loro quote di vendita. Alla fine di un lungo processo «lacrime e sangue», quindi, si approderebbe probabilmente a un mercato fortemente concentrato dove prevalgono comportamenti collusivi, più o meno taciti, con un nuovo prezzo di equilibrio superiore al costo marginale, sebbene con una maggiore fragilità finanziaria delle imprese «vincitrici» della guerra. I processi di concentrazione dei mercati come quello appena descritto si intensificano negli Stati Uniti degli anni ’90, diventando particolarmente rilevanti sia nei settori produttivi più avanzati (si pensi ad esempio ai settori dei cosiddetti beni di informazione; vedi Varian 2010) sia nei settori più tradizionali (si pensi alla siderurgia, all’automotive o al sistema bancario). Non casualmente, come accennato prima, molte di queste industrie cominciano a sperimentare proprio in quegli anni significativi eccessi di capacità produttiva (vedi Crotty, 2017) e un forte rallentamento della crescita dei profitti (vedi Roberts, 2022). Il processo appena descritto combacia con quello che Marx definisce «centralizzazione del capitale» (vedi cap. XIII del libro I). Esso riguarda l’accumulazione di capitali già formati[7] e trova una spiegazione teorica proprio nella concorrenza tra capitalisti in lotta per la valorizzazione del proprio capitale: «La lotta della concorrenza viene condotta rendendo più a buon mercato le merci. L’essere a buon mercato delle merci dipende, coeteris paribus, dalla produttività del lavoro, ma questa a sua volta dipende dalla scala della produzione. I capitali più grossi sconfiggono perciò quelli minori» (Fineschi 2011, pp. 693-694). In sintesi, la centralizzazione implica non solo la conquista di quote di mercato quanto la conquista della proprietà dei mezzi di produzione; proprietà che resta centrale per definire il comando del capitale sul lavoro ai fini dell’estrazione del plusvalore.

III.2. Dalla concentrazione dei mercati alla centralizzazione della proprietà (fine anni ’90-2007)

Tuttavia, lo sviluppo moderno del sistema del credito, intuito ma non trattato organicamente da Marx nel Capitale, permette una ben più ampia ed estesa declinazione del concetto di centralizzazione del capitale quale esito della concorrenza tra capitalisti, che si è andato delineando con maggior chiarezza nei primissimi anni del XXI secolo.

Per comprendere ciò va osservato in primo luogo che la convergenza del processo competitivo verso un assetto di mercato più concentrato, il cui asintoto sarebbe rappresentato da una situazione di monopolio assoluto, non garantisce affatto l’eliminazione della capacità produttiva in eccesso, specie se la domanda fosse molto depressa e comunque scarsamente sensibile a riduzioni dei prezzi. È invece più probabile, come conferma la struttura prevalentemente oligopolistica dei mercati moderni, che si approdi a comportamenti collusivi, più o meno taciti, con un nuovo prezzo di equilibrio superiore al costo marginale, così da mantenere in vita anche le imprese meno efficienti. A questo si aggiunge il fatto che il progresso tecnologico rende sempre più costoso e complesso il processo di distruzione del capitale disponibile, spingendo le imprese a mantenere gli impianti esistenti in buone condizioni il più a lungo possibile [8]. La necessità di finanziare i costi della capacità produttiva inutilizzata può spingere però le imprese a una maggiore esposizione finanziaria nei confronti del sistema bancario[9].

Se guardiamo agli Stati Uniti, ad esempio, l'aumento dell'indebitamento delle imprese verso le banche è stato un processo che si è sviluppato gradualmente. Tuttavia, una delle fasi significative è stata durante gli anni Ottanta, quando c'è stata una deregolamentazione significativa del settore finanziario negli Stati Uniti, unitamente all'aumento dell'uso di strumenti finanziari complessi come i junk bond e a misure di politica fiscale. Questo ha aperto la strada a un maggiore accesso al credito esterno per le imprese, incoraggiando così molte di esse a indebitarsi per finanziare/rifinanziare i debiti accumulati, ma anche per finanziare fusioni e acquisizioni di altre imprese, nonché per capitalizzare sulle opportunità di investimento, sia di tipo produttivo (sviluppo di nuovi beni o servizi) sia di tipo finanziarie come la compravendita di azioni, obbligazioni, ecc. Questa tendenza si è andata amplificando negli anni successivi, facilitata da politiche monetarie che rendevano sempre più favorevoli le condizioni di accesso al credito[10]. Gli sviluppi finanziari descritti corrono in parallelo alle trasformazioni della produzione indotta dall’affermazione del paradigma tecnologico dell’ICT alla fine degli anni ’90. Questo paradigma ha favorito la costruzione di una catena di fornitura delle merci basata sulla suddivisione delle attività produttive tra nodi distribuiti in diverse parti del mondo, che collaborano in modo sinergico per produrre un bene o un servizio finale.

Entrambi i fattori, quello finanziario e quello tecnologico, concorrono a ridefinire le gerarchie di mercato e gli assetti geo-economici internazionali, dando luogo al più gigantesco processo di centralizzazione internazionale dei capitali che la storia ricordi. Da un lato, la capacità delle ICT di scomporre e disarticolare i processi produttivi manifatturieri in fasi o compiti che possono essere svolti in modo indipendente e poi coordinati a prescindere dalla loro localizzazione spaziale ha dato la possibilità all’imprese di liberarsi di tutto quello che non è strettamente legato alla sua attività principale, trasferendo parte dei processi produttivi complementari o delle funzioni commerciali in altri (outsurcing offshore). Dall’altro lato, l’imponente sviluppo dei mercati finanziari globali ha reso più accessibili i capitali necessari per condurre operazioni di M&A, che diventano preponderanti (seppur non ancora esclusive) nelle attività di investimento diretto estero (vedi sopra), e che vengono finanziate attraverso prestiti bancari, emissione di nuove azioni o altre forme di finanziamento quali private equity, venture capital, leasing e factoring, ecc. Fusioni e acquisizioni implicano cambiamenti nel diritto di proprietà che possono manifestarsi in diversi modi: trasferimento di proprietà dalla società target alla società acquirente, cambiamenti nei diritti dei proprietari della società target; cambiamenti nella struttura decisionale e di gestione della società target, cambiamenti nei diritti di voto, ecc. Attraverso questi strumenti le imprese acquirenti hanno accresciuto rapidamente la loro dimensione e la loro portata geografica, consolidando il loro dominio in settori specifici e creando conglomerati multinazionali a scapito delle piccole e medie imprese[11]. Questo «genera crescenti tensioni diplomatiche e al limite militari tra i diversi paesi. In questo senso, l’esportazione dei capitali e i connessi processi di integrazione economica internazionale e di centralizzazione proprietaria non assumono caratteri sempre pacifici, dal momento che possono incontrare resistenze protezionistiche, opposizioni politiche e al limite militari, e possono quindi, a loro volta, esigere l’intervento della forza per aprirsi nuovi varchi e farsi largo in nuovi mercati» (Brancaccio 2022, p. 342).

A conclusione del paragrafo osserviamo che, nonostante gli imponenti cambiamenti tecnologici e finanziari di questa fase, siamo ancora chiaramente in presenza di un modello di produzione basato sull’accumulazione di capitale fisico – di cui la centralizzazione «completa l’opera» (come diceva Marx; vedi nota 8) ‒ e sull’estrazione del plusvalore dallo sfruttamento del lavoro[12]. La ristretta «élite» che risulta vincitrice nello scontro concorrenziale trasferito ormai su un piano transnazionale, assume il comando di larga parte dei processi di produzione e di distribuzione del credito – da cui derivano i profitti dei soggetti che partecipano a vario titolo alla produzione ‒ accentrando un potere sempre più grande nelle loro mani[13]. Una parte di questi profitti, però, comincia a derivare in modo significativo anche da una varietà di fonti diverse dalla produzione, in primo luogo dalle attività di trading sui mercati finanziari di tutto il globo. Tali attività implicano lo sfruttamento delle oscillazioni di prezzo degli asset non riproducibili (come ad esempio titoli, azioni, beni immobili ecc.), che vengono comprati e venduti a prezzi diversi in diversi momenti, lucrando sui differenziali di valore attraverso una pluralità di contratti con caratteristiche temporali definite. La motivazione speculativa informa crescentemente anche le operazioni di M&A internazionali ‒ come visto sopra componente sempre più essenziale degli investimenti diretti esteri – particolarmente soggette alla variabilità delle condizioni macroeconomiche, politiche e normative nei paesi obiettivo, nonché alle fluttuazioni dei tassi di cambio, che possono influenzare il valore relativo delle aziende coinvolte e le prospettive di redditività delle operazioni di fusione e acquisizione.

In conclusione, il motivo principale per procurarsi asset non riproducibili sui mercati finanziari nazionali e internazionali non è più quello di acquisire indirettamente il possesso di beni capitali reali, ma è invece quello di attendersi un aumento significativo del loro valore di scambio (ossia del loro prezzo futuro rispetto al prezzo di acquisto), aumento che potrebbe avvenire solo perché «in molti» si aspettano lo stesso e, per questa ragione, continuano a richiederli. Ciò accresce la volatilità di quei profitti, che possono precipitare vertiginosamente nel momento in cui, come diceva Keynes nella sua Teoria Generale (1936), la stragrande maggioranza degli investitori si aspetta che quel valore non possa crescere ulteriormente. Ciò si verifica puntualmente a partire dal 2000 (vedi grafico sotto), in seguito al crollo delle quotazioni del NASDAQ nel marzo del 2000 e poi, dopo una nuova impennata, nel 2007, allorché lo scoppio della bolla dei mutui subprime viene trasmessa interamente di lì a poco su famiglie e imprese, dando luogo prima alla recessione e poi alla crisi economica vera e propria.

3.3 Dalla centralizzazione della proprietà alla centralizzazione del controllo (dal 2008 - a oggi)

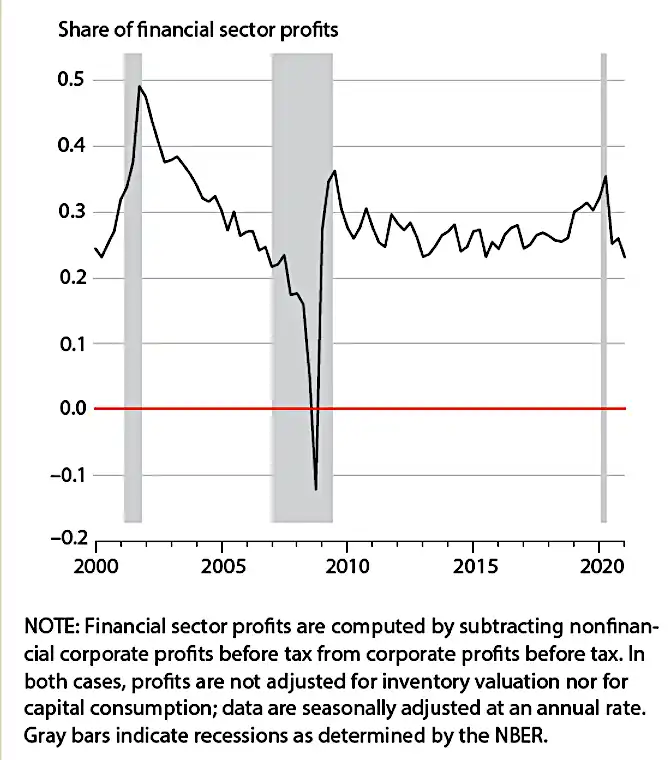

Dopo la crisi finanziaria del 2007-2008, i profitti derivati dalle attività finanziarie riprendono a crescere, fino ad attestarsi stabilmente negli ultimi 15 anni intorno al 25/30% di tutti i profitti delle imprese statunitensi (vedi figura sotto). La crescita ha potuto così compensare o più che compensare il calo dei profitti derivanti da un’attività produttiva sempre più stretta dall’alternarsi di fasi di recessione, rallentamento e stagnazione.

Percentuale dei profitti finanziari sul totale dei profitti delle imprese USA. Fonte Bureau of economic analysis

Al cuore della crescita di profitti finanziari c’è un processo di «estrazione predatoria di valore», che si basa sul fatto che gli amministratori delegati delle grandi corporation (quali ad esempio Apple, Microsoft, Berkshire Hathaway, ecc.), i banchieri di Wall Street (ossia i grandi dirigenti di banche d'investimento come Goldman Sachs, J.P. Morgan Chase, Morgan Stanley, e altre), i gestori di hedge fund (Bridgewater Associates, Renaissance Technologies, DE Shaw e Two Sigma Investments, ecc.), e i gestori di fondi comuni BlackRock, Vanguard, State Street Global Advisor, ecc.), hanno il potere di estrarre molto più valore dalle società industriali che dirigono di quanto non abbiano contribuito a creare (vedi Lazonik 2023). Tale estrazione è stata (ed è tuttora) trainata principalmente dalla decisione di svolgere un’enorme quantità di operazioni di buyback, ossia di riacquisto delle azioni di propria emissione, che contribuisce a gonfiare il valore di quegli asset, attirando ulteriori richieste degli stessi da parte degli investitori finanziari e permettendo ai «riacquistatori» di ottenere considerevoli capital gain. Questa pratica si fonda sull’idea di derivazione neoclassica (Teoria dell’agenzia, vedi ad esempio Jensen e Meckling (1976)) in base alla quale se un’impresa vuole massimizzare il suo valore complessivo, deve necessariamente massimizzare il valore delle quote detenute dagli azionisti[14]. In teoria il top management di un’azienda potrebbe anche non possedere una singola azione della società che dirige ma limitarsi a svolgere questa funzione.

Il fenomeno dei buyback ha assunto enorme rilevanza dopo la crisi del 2007-2008, allorché l’enorme disponibilità di credito a buon mercato, favorita dalle politiche di «allentamento quantitativo» delle banche centrali finalizzate a rilanciare l’economia, si riversò in larga parte sui mercati borsistici, contribuendo a creare una vera e propria inflazione finanziaria. Questo perché in un contesto ancora fortemente caratterizzato da prospettive di bassa crescita reale ed elevata incertezza, attraverso i buyback un manager può raggiungere i propri obiettivi di utile ben prima che un qualunque investimento time-consuming generi un eventuale analogo risultato. Il considerevole uso di questo strumento ha finito per riguardare anche le imprese a forte vocazione dinamica e innovativa, (quali ad esempio Apple, Google, Facebook e la stessa Microsoft), alcune delle quali si sono trasformate in vere e proprie holding finanziarie con un’enorme capitalizzazione di borsa[15]. Laddove, in precedenza, una considerevole parte dei loro profitti scaturiva dal progresso tecnologico, ora i guadagni dipendono sempre più dalla capacità di protezione legale della tecnologia e da altre forme di esclusione dei concorrenti, che rendono il loro potere di mercato più forte ma, soprattutto, i loro stessi asset finanziari sempre più appetibili, in quanto ci si aspetta che anche molti altri investitori scommettano sulla loro attrattività e cerchino di acquistarli, contribuendo così a farli crescere di valore. Ciò mantiene aperta la prospettiva che nuove bolle speculative possano rapidamente gonfiarsi ‒ riproponendo il rischio di una condizione di grave instabilità al momento del loro scoppio improvviso – anche nei momenti di forte rallentamento dell’attività economica e non solo, come invece sottolineava Hyman Minsky (vedi Minsky 1981), nei momenti di euforia e di spinta all’accumulazione reale del capitale.

Il fenomeno del «riacquisto» ha mostrato un temporaneo rallentamento nel 2023, quando si sono manifestati gli effetti dell’aumento dei tassi di interesse, rialzati dalle stesse autorità monetarie allo scopo dichiarato di combattere la ricomparsa dell’inflazione[16]; per poi tornare a essere atteso in forte ripresa nel momento in cui la crescita dei tassi sembra frenare la sua corsa. A ogni modo, il vero vantaggio dei buyback risiede nel modo in cui sono stati e vengono tassati. Negli Stati Uniti, fino al luglio del 2019, le società quotate in borsa non pagavano alcuna imposta su di essi, rendendo estremamente più conveniente per gli azionisti l’operazione di riacquisto rispetto al pagamento dei dividendi, soggetti a tassazione alla stregua di redditi da capitale (con aliquota fino al 35%). Successivamente, è stata introdotta, in seguito alla riforma fiscale di Trump, un’imposta sui capital gain pari al 21% sia per le società quotate in borsa che per quelle non quotate. L’imposta relativa ai capital gain derivanti dai buyback, però, è riscossa sul corrispettivo netto pagato dalle società per il riacquisto di azioni dopo aver dedotto l'importo netto ricevuto al momento dell'emissione originaria delle azioni. Mentre per la società, anche in questo caso, riacquistare azioni o pagare dividendi non fa alcuna differenza, per gli azionisti si. Se i dividendi continuano a essere tassati come reddito da capitale, infatti, le azioni vendute dopo un riacquisto comportano un'imposta sulle plusvalenze che si applica solo all'utile complessivo del proprietario. Quindi, per gli azionisti, le operazioni di buyback continuano a rimanere estremamente più vantaggiose che ricevere il pagamento dei dividendi. A questo va aggiunta la considerazione che la riforma di Trump prevedeva, tra le altre misure, una sorta di condono per le imprese multinazionali che avrebbero riportato negli Usa il capitale detenuto all’estero, con un’aliquota intorno al 10%. Anche questo ha favorito un ulteriore afflusso di liquidità verso le operazioni di riacquisto[17].

La dimensione del fenomeno descritto mette in luce una nuova declinazione del concetto di centralizzazione. Come abbiamo detto sopra, i programmi di buyback alimentano un’enorme crescita di profitti per gli azionisti, poiché il numero di azioni in circolazione viene ridotto, facendo aumentare il valore per azione. Gli azionisti delle imprese maggiormente coinvolte in questi programmi, infatti, sono spesso le grandi istituzioni finanziarie, i fondi di investimento e altri investitori istituzionali[18]. Di conseguenza, queste entità hanno aumentato la loro quota di proprietà nell'azienda, rafforzando il loro controllo e influenzando le decisioni aziendali attraverso il voto in assemblea e altre modalità (votazioni non vincolanti, attivismo degli azionisti, comunicazioni e incontri, ecc.). Inoltre, i top manager e altri dirigenti aziendali hanno potuto aumentare enormemente i loro compensi basati sul valore azionario, esasperando ulteriormente il divario tra i loro redditi e quelli del resto della popolazione. Questo ha portato a una concentrazione ancora maggiore del controllo nelle mani dei principali azionisti e dei dirigenti, a scapito di una distribuzione più equa del potere decisionale e dei benefici aziendali[19].

Si può osservare che, in questo caso, la centralizzazione si realizza a prescindere dalla dinamica competitiva tra imprese più forti e meno forti (vedi sopra) e corre in parallelo al meccanismo di estrazione del plusvalore basato sulla produzione descritto da Marx nel Capitale. Quel meccanismo, infatti, viene fatto oggetto di un vero e proprio «sabotaggio strategico», in quanto le risorse da destinare ai buyback e altre attività speculative[20] vengono distratte dagli investimenti produttivi, anche nei settori/imprese con maggiore attitudine all’innovazione (vedi Turco 2018, Lazonick 2023)[21]. I guadagni così ottenuti, spesso parcheggiati in paradisi fiscali e normativi offshore in attesa di vantaggiosi impieghi[22], vengono utilizzati per acquisire i pacchetti azionari di una miriade di imprese – a volte in competizione tra loro sugli stessi mercati reali ‒ attraverso artifici finanziari simili alle scatole cinesi. Un'azienda potrebbe utilizzare i proventi dei buyback per finanziare l'acquisizione di società complementari, cioè aziende che operano in settori correlati o che offrono prodotti o servizi che si integrano bene con quelli dell'azienda acquirente (ad es. Facebook che acquisisce WhatsApp nel 2014). Inoltre, attraverso operazioni di fusione e acquisizione un’impresa può espandere le proprie operazioni e accedere a nuovi mercati o segmenti di clientela (ad esempio, Amazon che acquisisce Whole Foods Market nel 2017). Infine, le acquisizioni possono consentire a un'azienda di acquisire nuove tecnologie o competenze che altrimenti sarebbero difficili da sviluppare internamente (ad esempio, Microsoft che acquisisce LinkedIn nel 2016).

In sostanza, ci troviamo in presenza di un modello di produzione dove la logica dell’accumulazione pecuniaria governata da un numero estremamente ridotto di soggetti economici prevale su quella produttiva. Il fine della centralizzazione non è più tanto, dunque, l’accumulazione del capitale a fini di profitto quanto l’accentramento del controllo a fini di accumulazione di potere (vedi nota 13). A ogni modo, nessun business finalizzato all'accumulazione di capitale pecuniario potrebbe vivere senza che si continui ad accumulare, almeno in qualche misura, capitale fisico per produrre beni. Il «sabotaggio», ossia il drenaggio di risorse a detrimento delle attività di investimento produttivo/innovazione, non può quindi estendersi oltre certi limiti in quanto senza la sfera della produzione il capitalismo stesso non potrebbe esistere. Questo è particolarmente vero in relazione a comparti come le tecnologie digitali, l’energia, la farmaceutica e la difesa; sia per la loro rilevanza strategica sia per la loro capacità di attrarre le scommesse degli operatori finanziari sui loro asset, contribuendoli a farli crescere di valore. Per altri settori industriali, invece, quali quelli orientati alla produzione di beni di consumo che un tempo dominavano l’economia globale (ad esempio produzione di automobili, elettrodomestici, industria tessile, industria alimentare, ecc.), persistenti problemi di sovracapacità aggravati dagli effetti depressivi della fase pandemica, hanno influito sicuramente sulla decisione delle imprese di ridurre gli investimenti e l'innovazione, concentrando l’attenzione sulla gestione degli impianti produttivi sottoutilizzati e sulla riduzione dei costi per rimanere competitive, come anche su vigorosi tentativi di estorcere incentivi e agevolazioni ai governi attraverso il ricatto occupazionale (vedi a questo link). Per alcuni di essi (ad esempio il settore auto) si sta profilando una sanguinosa guerra dei prezzi finalizzata ad accaparrarsi le quote di mercato di concorrenti che potrebbe riproporre le modalità di centralizzazione del capitale proprie del modello di produzione basato sull’accumulazione del capitale fisico (vedi par. 3.1). Le prospettive incerte sugli esiti di questa lotta, però, stanno rendendo i suddetti settori sempre meno attrattivi dal punto di vista degli operatori finanziari[23]. È quindi ragionevole credere che questi settori riescano a trascinare la loro esistenza in vita o a mantenere una qualche rilevanza (sebben ridotta) solo fino al punto in cui la logica dell’accumulazione pecuniaria abbia ancora l’opportunità di nutrirsi del loro valore.

Note

[1] Tra questi ricordiamo certamente Baran e Sweezy (Sweezy 1951; Baran e Sweezy 1968) la cui preoccupazione non è tanto quella di costruire una nuova teoria dell’imperialismo quanto l’inserimento di questo concetto nella nuova dinamica dell’economia mondiale, con l’emergere dei monopoli.

[2] Va notato che Baran e Sweezy rompono con il nucleo marxiano dell’analisi della produzione e appropriazione del plusvalore, avvalendosi del concetto di surplus economico, definito come la differenza tra ciò che viene prodotto nella società e il suo consumo effettivo. Nel libro «Monopoly Capital», i due autori affermano addirittura che il capitalismo monopolistico ha sostituito la legge marxiana della caduta tendenziale del saggio di profitto, essendo questa la variabile centrale nello scoppio delle crisi. Sotto il capitalismo monopolistico, il problema del surplus economico diventa notevole. Questo perché il capitalismo monopolistico accresce lo squilibrio tra la capacità di produzione in un dato momento storico e il suo consumo effettivo.

[3] Su questo punto si vedano le stime di Bichler e Nitzan, 2012. Gli stessi autori, comunque, mettono in guardia sulle difficoltà associate ai dati sulle attività e sui redditi esteri, cfr. ad esempio Griever, Lee e Warnock (2001) , Curcuru, Dvorak e Warnock (2008). Sull’ampio utilizzo dei paradisi fiscali da parte delle grandi imprese con sede negli Stati Uniti e sulle incertezze contabili causate da questo utilizzo, vedere White (2008).

[4] Osserviamo che anche le operazioni M&A possono essere mezzi attraverso i quali un'azienda esporta il proprio capitale fisico in eccesso verso nuovi mercati. Questo può avvenire, ad esempio, attraverso il trasferimento della capacità produttiva e delle risorse inutilizzate all'azienda target all’estero, permettendo di espandere la produzione nel nuovo mercato senza dover costruire nuovi impianti da zero. A ogni modo il trasferimento di impianti e attrezzature di solito implica il trasferimento all’azienda target della proprietà di quegli asset. Tuttavia, è possibile strutturare l'operazione M&A in modo tale da mantenere un certo grado di controllo da parte dell'azienda madre sull'azienda target e sui suoi asset. Ciò può avvenire ad esempio attraverso partecipazione azionaria significativa, accordi contrattuali, accordi di licenza e franchising, controllo attraverso accordi operativi.

[5] L’eccesso di capacità è considerato un problema inevitabile per i paesi in rapido sviluppo economico, che provoca anche gravi impatti negativi sull’ambiente e sulla salute pubblica. Relativamente alla Cina, secondo diversi rapporti governativi, il settore industriale, che costituisce la componente principale dell’economia cinese, si trova ad affrontare un grave problema di sovraccapacità, in particolare, nei settori chiave come carbone, acciaio, cemento, vetro piano e alluminio elettrolitico. Un recente studio cinese quantifica le caratteristiche della sovraccapacità e il corrispondente beneficio collaterale anche a livello di inquinamento ambientale derivante dalla politica di «de-capacity» (vedi Guo et al., 2022). Per quanto riguarda l’India, nel periodo dal 2016-17 al 2021-22 (1° trimestre), il grado di utilizzo della capacità produttiva nelle industrie manifatturiere indiane è rimasto al di sotto del 75%, con una tendenza al ribasso nel corso degli anni, le cui origini possono essere rinvenute già agli inizi degli anni ’90. In Brasile il tasso di utilizzazione medio della capacità produttiva è passato dall’81,45 del periodo 1997-2007 al 75,39 del periodo 2008-2023.

[6] L’evidenza empirica approfondita in Brancaccio et al. (2022) parte dall’utilizzo di moderne tecniche dei «network» proprietari, con riferimento alla proprietà azionaria. Da tale analisi emerge chiaramente come la struttura oligarchica dei gruppi economico-finanziari sia di gran lunga prevalente negli Stati Uniti e nei paesi Occidentali.

[7] Questo concetto viene spesso sovrapposto e confuso con il concetto di concentrazione del capitale (si veda ad esempio Hilferding 1910) che invece viene chiaramente riferito da Marx al processo di accumulazione di nuovi capitali.

«La centralizzazione, quindi, ossia la redistribuzione della proprietà dei capitali, completa l’opera dell’accumulazione mettendo in grado i capitalisti industriali di allargare la scala delle loro operazioni»(Fineschi p. 695).

[8] La manutenzione degli impianti e delle risorse aziendali è diventata una pratica sempre più formalizzata nel diritto societario poiché è diventato chiaro il suo impatto sulla sostenibilità a lungo termine delle imprese e sulla loro capacità di mantenere la competitività nel mercato.

[9] Infatti, a parità di altre condizioni, il costo fisso medio e il costo unitario di produzione aumenterebbero, mentre l’ammontare dei profitti economici – ossia dei profitti che si ottengono dalla vendita dei beni dopo aver sottratto i costi espliciti e impliciti delle imprese – risulterebbe più basso del livello massimo corrispondente alla piena utilizzazione di tutti i beni capitali disponibili. La mancata acquisizione di profitti economici porta a una minore disponibilità di fondi interni (free cash flow) per le imprese, con impatti chiaramente differenziati a seconda della loro dimensione e forza. Le imprese più grandi e con più potere di mercato avrebbero sicuramente, rispetto alle altre, maggiore disponibilità di fondi interni (dati dalla somma dei profitti economici pregressi che non sono stati distribuiti agli azionisti) e/o una maggiore facilità di accedere al credito bancario per compensare l’eventuale riduzione. Mentre le prime potrebbero continuare a sopravvivere alle fasi di crisi e re-impiegare velocemente la capacità in eccesso verso nuove opportunità di profitto, le altre potrebbero non farcela ed essere costrette a lasciare il mercato, a meno di riuscire a indebitarsi ulteriormente col sistema bancario.

[10] La politica della Federal reserve, la Banca centrale degli Stati Uniti, dopo il 2000 e fino al 2004-2005, è stata quella di ridurre sensibilmente o mantenere basso il tasso di sconto, così da rendere i crediti forniti dalle banche meno onerosi per i debitori e facilitare la domanda di prestiti delle imprese. Inoltre, la deregolamentazione introdotta durante la seconda Presidenza Clinton pose fine alla distinzione tra banche commerciali e banche d’affari e aprì a quest’ultime i ricchi mercati del credito a lungo termine, favorendo ulteriormente il potenziamento dell’«effetto leva», ossia della possibilità per le imprese di effettuare un investimento che riguarda un elevato ammontare di risorse finanziarie, con un basso tasso di capitale effettivamente impiegato.

[11] Di tale fenomeno disponiamo oggi di una considerevole evidenza empirica (vedi Brancaccio et al. 2022).

[12] Quest’ultima dimensione, peraltro, si accresce drammaticamente di intensità. La progressiva riorganizzazione su scala globale di molte filiere produttive ha portato alla localizzazione di molte fasi di lavorazione in aree geografiche diverse, grazie all’aumento delle capacità produttive nei paesi a più basso livello salariale e alla riduzione dei costi di coordinamento (e di trasporto). La conseguenza più evidente è stata quella di indebolire su scala planetaria il potere contrattuale delle associazioni sindacali e di alterare i rapporti di potere tra imprese e lavoratori a netto vantaggio delle prime. Tutto questo ha poi sostanzialmente bloccato la dinamica dei salari reali e ha reso più fragili le famiglie, spingendole alla compressione dei loro risparmi e a un progressivo ricorso all’indebitamento ipotecario per non deprimere i propri livelli di consumo.

[13] Il termine «potere» va prevalentemente inteso in riferimento all’esistenza di relazioni sociali basate su una forte asimmetria nelle possibilità di «agire» – ad esempio attraverso il controllo di risorse materiali, umane e finanziarie ‒ e quindi non solo in riferimento alla capacità di «qualcuno» (ad esempio un’impresa) di influenzare le azioni degli «altri» (ad esempio le imprese concorrenti). Sulla differenza del concetto di potere tra i vari approcci economici si veda l’analisi di Giulio Palermo (2007).

[14] Secondo i teorici dell’agenzia il rapporto fra consiglio di amministrazione (in rappresentanza degli azionisti) e management (alla cui testa siede l’amministratore delegato) è assimilato ad un contratto di agenzia dove il principal (l’azionista) affida ad un agente (l’amministratore delegato) la direzione dell’impresa. Il principal e l’agent sono per loro natura soggetti egoisti e perseguono i loro interessi personali: se il primo non riesce a controllare il secondo, questo perseguirà il proprio interesse anche a danno dello stesso. Come riallineare gli interessi degli uni con gli interessi degli altri? Se l’interesse dell’azionista è vedere crescere il valore delle azioni detenute (shareholder value) allora bisogna retribuire il management con la possibilità di acquistare azioni a prezzi scontati incentivandolo a ricercarne costantemente l’aumento di valore (stock options).

[15] Dal 2009 al 2017, secondo i calcoli di Artemis Asset Management, le sole aziende americane hanno riacquistato in Borsa azioni proprie per un totale di 3.800.000.000 dollari. Nel 2019 i buyback del complesso delle aziende americane ammontavano a più di 800.000.000.000 dollari[15]. Nel 2021, il 68% di tutti i riacquisti dell’S&P 500 sono stati effettuati dai 50 maggiori «riacquistatori», che hanno anche ottenuto il 34% dei ricavi dell’S&P 500 e il 45% dei profitti, pagando il 28% dei dividendi. Nel 2022, i riacquisti di azioni proprie dell’S&P 500 hanno raggiunto un nuovo record di 923.000.000.000 dollari, prima di diminuire nella prima metà del 2023 (Lazonik 2023). Secondo le stime degli analisti di Deutsche bank, nel 2024 le operazioni di buyback, relative al mercato Usa, potrebbero raggiungere complessivamente la cifra record di 1.000.000.000 dollari; analoga tendenza in crescita è attesa anche in altri paesi occidentali tra cui l’Italia.

[16] L’opzione finanziaria non è sempre praticabile da tutte le imprese. Se infatti all’indomani della crisi del 2008 anche imprese meno grandi potevano provare a percorrerla – potendo contare su un ampio credito a buon mercato – oggi, con tassi di interesse più elevati, solo chi ha accumulato una notevole quantità di profitti (ossia le imprese oligopolistiche più grandi) può limitare le sue necessità di esposizione esterna per finanziare le proprie attività in borsa. Per le altre – ad esempio le piccole e medie imprese – indebitarsi a leva per scommettere su titoli e azioni diventerebbe un’opzione molto rischiosa e, di fatto, scarsamente praticabile. Questo determina una maggior cautela anche nelle operazioni di riacquisto.

[17] Non va dimenticato che i riacquisti di proprie azioni non sono stati sempre legali. In passato erano effettivamente banditi come manipolazione del mercato fino a quando la Securities and Exchange Commission sotto l'amministrazione Reagan non ha allentato drasticamente le regole per consentire riacquisti regolari e di grandi dimensioni. Più precisamente la SEC ha adottato la Regola 10B-18 nel 1982 come porto sicuro per proteggere un emittente dall’accusa che stava manipolando il prezzo del suo titolo se riacquistava le sue azioni. La SEC ha modificato e interpretato la regola 10b-18 di volta in volta.

[18] Gli investitori istituzionali sono rappresentati da istituzioni, banche, società finanziarie o soggetti di altro tipo che investono e negoziano attraverso il patrimonio di grandi aziende, pubbliche o private. A differenza dei privati, quindi, gli investitori istituzionali hanno la possibilità di negoziare un volume di titoli molto più ampio e di muovere somme di denaro molto più alte, proprio perché operano per conto di terzi.

[19] Vanguard, BlackRock e State Street Global Advisor sono i 3 maggiori Fondi di investimento del mondo controllano quasi il 90% delle società in cui la maggior parte degli operatori di borsa investono. Per dare un’idea, nello S&P 500 si rinvengono sia vecchi giganti della «Old economy» quali: ExxonMobil, General Electric, Coca-Cola, Johnson & Johnson, J.P. Morgan; sia tutti i nuovi giganti dell’Era Digitale: Alphabet-Google, Amazon, Facebook, Microsoft e Apple. I manager delle tre Big, di fatto, detengono circa i. 5% delle azioni di tutte le corporation comprese nell'indice menzionato ma rappresentano il 25% dei voti nelle assemblee direttive delle imprese in questione. Questo permette loro di essere azionisti dominanti in tutte le più importanti company americane, soprattutto in quelle ad azionariato diffuso e senza un azionista di controllo (si veda Bebchuk e Scott 2019).

[20] È storia di questi ultimi mesi che, per effetto di queste attività speculative, l’oro abbia superato i 2.000 dollari l’oncia, il bitcoin, la criptovaluta più conosciuta, è ritornato a valori impensabili, appena sotto i 70.000 dollari, con un aumento del 200% in 12 mesi. Va osservato anche che per effetto dei recenti aumenti dei tassi di interesse, queste attività

[21] Se guardiamo considerata a NVIDIA, una società tra le più innovative, leader nel settore dei processori grafici (GPU) utilizzati in una vasta gamma di settori, tra cui videogiochi, data center, intelligenza artificiale (IA), veicoli autonomi e altro ancora, che ha tra i principali azionisti i fondi di investimento Vanguard, BlackRock, Fidelity Investments, State street Corporation, ecc., possiamo vedere che nell’agosto del 2023, destando non poca sorpresa tra gli addetti ai lavori, ha investito utili nel riacquisto di azioni proprie per 25 miliardi di dollari senza scadenza, dopo che le sue azioni erano più che triplicate nello stesso anno. Nel frattempo, diverse altre società tecnologiche a grande capitalizzazione hanno annunciato quest’anno riacquisti ancora più consistenti: Apple 90.000.000.000 dollari, Alphabet 70.000.000.000 dollari e Meta Platforms 40.000.000.000 dollari.

[22] I «paradisi normativi» si riferiscono a luoghi o giurisdizioni in cui le normative fiscali, finanziarie o legali sono particolarmente favorevoli o vantaggiose per le imprese o gli individui. Le giurisdizioni considerate paradisi normativi possono offrire vantaggi che vanno al di là della semplice tassazione bassa (come avviene invece nei «paradisi fiscali»), quali ad esempio regimi legali e normativi che favoriscono la privacy, la protezione degli asset e la flessibilità operativa.

[23] Per quanto riguarda il settore dell’industria dell’auto elettrica, ad esempio, «tra obiettivi mancati, revisioni al ribasso delle stime, quotazioni saltate e annunci di tagli, le performance sulle piazze borsistiche appaiono sempre più deludenti, Nel primo mese di contrattazioni del 2024 Tesla ha perso il 21%, la cinese Byd il 15% (il gruppo incorpora anche una divisione di elettronica), la vietnamita Vinfast il 14%, ma con crollo dell’83% rispetto ai valori solo dello scorso agosto. La cinese Nio ha lasciato sul terreno il 29%, la svedese Polestar il 22%. Vista la malaparata, non sorprende che Renault abbia deciso di stoppare sine die la quotazione di Ampere, divisione focalizzata sull’elettrico. Volkswagen ha riposto nel cassetto il progetto di quotazione di Powerco, l’unità che produce batterie. Tutte le Ipo (le quotazioni iniziali) di produttori di elettriche sono al momento in perdita. Il colpo di grazia al progetto di quotazione l’ha forse dato la diffusione dei deludenti dati di Tesla.E peggiori delle attese sono anche le cifre illustrate dalla rivale cinese Byd che pure parlano di un utile in aumento ma con una crescita molto più asfittica che in passato.

Andrea Pannone, economista esperto nell'analisi dei processi di innovazione tecnologica e dei suoi riflessi a livello microeconomico e macroeconomico. Si è laureato con lode in Scienze Statistiche ed Economiche all’Università di Roma La Sapienza presso cui ha conseguito anche il Dottorato in Scienze Economiche. È stato docente di economia politica e di economia dei nuovi media in diversi master organizzati in Università pubbliche e private. È autore di pubblicazioni nazionali e internazionali.

Like

Like

Il problema, a ribadire, è il tentativo di “assiomatizzare” una sorta di priorità da assegnarsi alla estensione e insistenza sulla categoria di esportazione di capitale in eccesso, categoria che ha tutti i suoi meriti nel partecipare alla ricostruzione di un framework e una descrizione più coerente e adeguata della fase attuale del capitalismo, ma che perde rilevanza gerarchica nell’analizzare il contesto di imperialismo monetario e finanziario contemporaneo, che è alla base degli attriti e conflitti tra impero e Cina e Russia. (In quanto unici paesi che osano sfidare l’impero).

Cioè l’esportazione del capitale in eccesso in generale già avviene in un regime neoliberale monetario e finanziario imposto dall’impero secondo le sue esigenze, le aperture dei mercati finanziari hanno dovuto assecondare imprescindibili criteri di americanizzazione.

Lo sbandierato slogan imperiale del rispetto delle “fundamental rules of international law” non è altro che la domanda di irrevocabile, subordinato adeguamento all’imperialismo del dollaro. Imperialismo che venne istituito a BW e che rappresentò, in età già avanzata e con cuore malato, la traumatica perdita delle illusioni da parte di Keynes, che credeva alla umanistica possibilità del prevalere della ragione e della cooperazione sul conflitto e sul brutale uso della forza imperialistica e di dominio.

Già moltissimi anni fa Kindleberger aveva fatto notare, (con una certa astuzia, forse involontaria), che l’impero esporta servizi da banchiere, di cui vi sarebbe forte richiesta a livello mondiale.

Sarebbe troppo comodo credere che i deficit americani per sostenere i mercantilisti non abbiano un prezzo da pagarsi, rappresentato dal farsi inglobare nella trappola neofeudalizzante e colonizzante dell’economia del dollaro.