Per combattere le disuguaglianze bisogna abbandonare subito le idee di Milton Friedman

Richard Feloni intervista il Nobel Joseph Stiglitz

- Joseph Stiglitz ritiene che la popolarità dell’ideologia del compianto Milton Friedman, vincitore come lui del premio Nobel per l’Economia, sia un fattore significativo alla base della forte disuguaglianza e della crescita modesta che caratterizzano attualmente gli Stati Uniti

- Friedman diceva che in un libero mercato, una società quotata in borsa esiste soltanto per servire i propri azionisti

- Per Stiglitz esistono abbondanti prove del fatto che queste condizioni che caratterizzano il libero mercato non possano essere soddisfatte

- Questo dibattito è in corso dagli anni Trenta del secolo scorso, ma sembra che il vento stia cambiando a favore di chi sostiene che si debba dare la priorità alla creazione di valore a lungo termine, togliendo importanza ai risultati a breve termine

All’incontro annuale del World Economic Forum, che si è tenuto a Davos (Svizzera) a gennaio, il Ceo di Business Insider Henry Blodget ha spiegato i motivi per cui è arrivato il momento di un “capitalismo migliore” (in inglese better capitalism, come il nome di questa rubrica).

All’incontro annuale del World Economic Forum, che si è tenuto a Davos (Svizzera) a gennaio, il Ceo di Business Insider Henry Blodget ha spiegato i motivi per cui è arrivato il momento di un “capitalismo migliore” (in inglese better capitalism, come il nome di questa rubrica).

L’attuale disuguaglianza che regna negli Stati Uniti, ha spiegato, è perlopiù legata a una reazione al ristagno iniziato negli anni Settanta del secolo scorso e durato troppo a lungo – una fase in cui la caccia ai profitti trimestrali ha dato luogo al cosiddetto short-termism, cioè l’ossessione tossica per i risultati a breve termine.

Quando Blodget ha avviato la discussione del panel che aveva organizzato, Joseph Stiglitz della Columbia University ha detto, riferendosi alle persone che a suo parere sono responsabili di quest’ideologia prevalente: “Voglio sottolineare che, in questo periodo, non è stato solo un gruppo di azionisti attivisti ma si è trattato anche di Milton Friedman”, il compianto economista e vincitore del premio Nobel (come Stiglitz). “E Friedman aveva torto.”

Nella sua influente raccolta di saggi del 1962, Capitalismo e libertà, Friedman proclamò che in un’economia libera “un’impresa ha una, e solo una, responsabilità sociale: usare le proprie risorse e condurre attività studiate per incrementare i suoi profitti, fintantoché rispetti le regole del gioco, vale a dire fintantoché pratichi una concorrenza libera e aperta, senza inganni o frodi”.

Abbiamo ricontattato Stiglitz dopo il panel di Davos: ci ha detto che l’affermazione di Friedman “non era basata su alcuna teoria economica”, dopodiché ci ha dato qualche informazione sulle origini di questo dibattito.

La ‘mano invisibile’ può esistere, ma non nel mondo reale

Friedman fece questa affermazione sviluppando un passaggio decisivo del cruciale testo di Adam Smith La ricchezza delle nazioni (1776), che parlava di una “mano invisibile”. Per Smith un individuo che promuove i propri interessi è “guidato da una mano invisibile a perseguire un fine che non rientrava nelle sue intenzioni. Perseguendo il proprio interesse, spesso promuove quello della società più efficacemente di quando vuole realmente promuoverlo. Non ho mai visto le persone che fingevano di commerciare per il bene della società fare effettivamente un gran bene.”

Stiglitz ha sottolineato che di fatto l’esistenza della mano invisibile fu “dimostrata” nel 1954 dagli economisti Kenneth Arrow e Gerard Debreu. I due riuscirono a dimostrare l’esistenza di un equilibrio tra domanda e offerta in un’economia libera e competitiva – ma chiarirono anche che questa situazione si può verificare solo in presenza di certe condizioni relative all’economia e al comportamento dei consumatori.

E secondo Stiglitz quest’ultimo punto è essenziale.

- Friedman, anch’egli vincitore del premio Nobel per l’Economia, è la figura di riferimento della Scuola di Chicago. Wikimedia Commons

“In seguito alcuni di noi, a partire dalla fine degli anni Sessanta, posero la domanda: ‘Beh, che cosa succede se quelle condizioni non sono soddisfatte?’” ha spiegato a Business Insider.

Ha raccontato che lui e l’economista Sandy Grossman studiarono la questione per tutti gli anni Settanta. Nel 1980 pubblicarono un paper in cui dichiararono che mentre l’equilibrio di mercato può esistere in teoria, è “impossibile” che esista in realtà all’interno di un’economia competitiva. In base a questo ragionamento, l’argomento di Friedman perde ogni validità. Di conseguenza il fatto che un’impresa esista con il solo fine di avvantaggiare gli azionisti non darà, diversamente da quanto sosteneva Friedman, alcun beneficio agli altri stakeholder come i dipendenti, i consumatori e l’intera società.

Stiglitz rispettava Friedman (che morì nel 2006) per il suo lavoro sul consumo, che gli fece vincere il premio Nobel; l’ha scritto nel suo libro del 2012 Il prezzo della disuguaglianza, ma i due ebbero diverse discussioni su quest’idea del libero mercato. “Ricordo lunghe discussioni con lui sulle conseguenze delle informazioni imperfette o sui mercati del rischio incompleti; il mio stesso lavoro e quello di numerosi colleghi avevano mostrato che in presenza di tali condizioni, i mercati di solito non funzionavano bene. Friedman non era semplicemente in grado di capire i risultati emersi, o non era disposto a farlo.”

Tuttavia le idee di Friedman fecero presa negli Stati Uniti per diversi decenni.

Keynes vs. Scuola di Chicago

Stiglitz ci ha spiegato che quando cita quello che a suo parere è il problema di Friedman, lo prende come figura di riferimento di un movimento che si avvantaggiò dei trend sociali citati da Blodget. Tale movimento fu capeggiato dallaScuola di Chicago, che formulò l’ideologia del libero mercato presso l’università di Chicago alla metà degli anni Venti.

Secondo Stiglitz i nordamericani, particolarmente quelli di destra, sposarono la visione della Scuola di Chicago perché apparve come la soluzione efficiente al problema di come stimolare un’economia in ristagno.

Nell’ambito di quest’ideologia del libero mercato, la ricerca del valore a breve termine è al tempo stesso una ricerca del valore a lungo termine. Se si accetta quest’idea, l’attribuzione della priorità ai profitti a breve termine ha luogo attraverso l’ottimizzazione della gestione manageriale e della spesa, che permette all’impresa di crescere e fornisce a sua volta rendimenti più elevati, un maggior numero di impieghi e altri benefici alla società, nonché prodotti migliori.

Stiglitz ha osservato che questa visione è basata sulla negazione di una delle convinzioni fondamentali di Keynes.

L’economista britannico John Maynard Keynes pubblicò il suo rivoluzionario libro Teoria generale dell’occupazione, dell’interesse e della moneta nel 1936, subito dopo la Grande depressione. Nel testo distinse tra valore a breve termine e a lungo termine; inoltre espresse la propria frustrazione per il modo in cui il mercato azionario statunitense incoraggiava le società quotate in borsa a dare la priorità ai profitti a breve termine, preferibili dal punto di vista della maggioranza degli investitori attuali, rispetto a quelli a lungo termine, preferibili dal punto di vista dell’intera società. La premessa di base del dibattito tra Keynes e i suoi colleghi è identica a quella intorno a cui ruota quello attualmente in corso.

“L’obiettivo sociale dell’investimento specializzato dovrebbe essere quello di sconfiggere le forze oscure del tempo e dell’ignoranza, che avvolgono il nostro futuro” fu il monito lanciato da Keynes.

La vittoria di Friedman

Negli anni Settanta sempre più nordamericani in posizioni di potere iniziarono a gravitare verso le idee della Scuola di Chicago, e Friedman divenne consigliere del presidente Ronald Reagan.

Non solo Friedman era una figura stimata e ascoltata dal leader del cosiddetto “Mondo libero”, ma le teorie della Scuola di Chicago sulla legislazione volta a promuovere l’efficienza del mercato andarono a buon fine.

Nel suo libro del 2015 Le nuove regole dell’economia, Stiglitz ha scritto che la normalizzazione della supremazia degli azionisti fu consolidata durante la presidenza di Reagan attraverso le modifiche apportate alle leggi federali sulle imposte sul reddito e a quelle sugli strumenti finanziari, compresa un’attenuazione delle norme antitrust. Questo promosse l’ascesa degli investitori attivisti.

“Se tutto ciò avesse portato a imprese più efficienti e innovative, sarebbe stata una cosa” ha scritto Stiglitz. “Ma in realtà i nuovi investitori ‘attivisti’ insistettero per entrare nei consigli di amministrazione e fecero pressione sul management delle società perché seguisse politiche considerate più shareholder-friendly, cioè più favorevoli agli investitori a breve termine (gli azionisti) – compreso l’incremento dei dividendi e dei buyout.”

La Securities and Exchange Commission (SEC) continuò a seguire questa impostazione fino ai primi anni Novanta.

E mentre la correlazione sempre più significativa tra retribuzione dei Ceo e performance in borsa aveva in apparenza lo scopo di garantire l’accountability dei Ceo nei confronti dei loro azionisti, secondo Stiglitz si materializzò piuttosto come “un incentivo a manipolare il prezzo delle azioni impiegando fondi aziendali per riacquistare azioni proprie allo scopo di far lievitare i prezzi”. È così che si è passati da un rapporto medio di 20 a 1 tra retribuzione del Ceo e retribuzione di un impiegato di livello medio nel 1965 all’attuale rapporto di 295 a 1.

Per Stiglitz il fatto che alcuni individui guadagnino così tanti soldi non è moralmente oltraggioso di per sé; il problema è che si sta verificando a spese dell’intera economia.

Perché adesso, dunque?

Il premio Nobel ci ha detto che questo dibattito decennale su come trovare l’equilibrio tra creazione di valore a breve termine e a lungo termine si sta rianimando ultimamente negli Stati Uniti a causa della politica riprovevole e degli astiosi conflitti di classe che scaturiscono dalla disuguaglianza dei redditi; un altro motivo è che le persone che occupano una posizione di potere stanno osservando il quadro complessivo e si stanno rendendo conto che qualcosa deve cambiare.

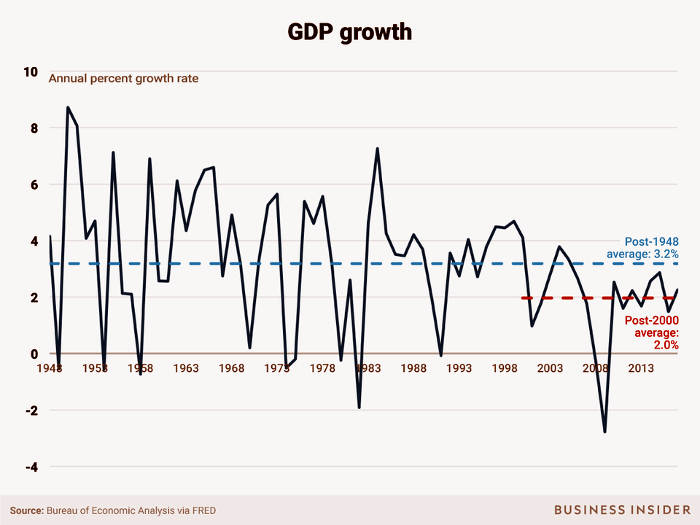

E a prescindere dalla performance ottenuta quest’anno dai mercati azionari, l’economia nel complesso non sta andando particolarmente bene, sostiene Stiglitz, se si considera dal punto di vista dell’incremento del Pil.

“Quando crescevamo al 4% avremmo potuto riuscire a crescere ancora più rapidamente” ha detto. “Ma abbiamo incassato il 4% e ce lo siamo goduto. Ma adesso che cresciamo al 2-2,5%, dopo una fase di crescita al 3,5%, la domanda che sorge spontanea è: ‘Che cosa è successo? C’è qualcosa che non va?’”.

- Business Insider/Andy Kiersz, dati forniti da FRED

Secondo Stiglitz gli sviluppi a cui stiamo assistendo oggi sono in larga misura il risultato delle idee caldeggiate da gente come Friedman, che sembrarono molto promettenti alle persone che si trovavano al potere negli anni Ottanta del secolo scorso. Questa impostazione ha contribuito in modo molto significativo all’attuale mix di disuguaglianza e crescita modesta in America.

L’economista ha detto che se è vero che i Ceo non saranno in grado di risolvere il problema della disuguaglianza da soli, è vero anche che lo scopo per il quale esistono all’interno della società è quello di far crescere l’economia, e sempre più Ceo si stanno rendendo conto che devono apportare certi cambiamenti.

Questa è la ragione per cui, per esempio, una persona come il Ceo di BlackRock Larry Fink, in qualità di massimo dirigente della più grande società di gestione patrimoniale del mondo, si è sentita in dovere di prendere posizione contro l’ossessione per il breve termine. In una lettera ai Ceo delle società quotate in borsa, all’inizio di quest’anno, Fink ha annunciato che BlackRock farà affari solo con società che abbiano definito chiaramente strategie a lungo termine che diano qualche tipo di beneficio alla società.

“Se non ha ben chiari i suoi scopi, nessuna azienda, che sia quotata in borsa o meno, può realizzare pienamente il proprio potenziale” ha scritto Fink. “Finirà per perdere l’autorizzazione a operare concessa dai suoi stakeholder fondamentali. Cederà alle pressioni orientate al breve termine perché distribuisca i propri utili, e così facendo sacrificherà gli investimenti realizzati sulla crescita dei dipendenti, sull’innovazione e sulle spese in conto capitale, investimenti necessari ai fini di una crescita a lungo termine. Rimarrà esposta alle campagne di attivisti che esprimeranno uno scopo più chiaro, anche se tale scopo promuoverà soltanto il raggiungimento degli obiettivi più circoscritti e a breve termine.”

Secondo Stiglitz la lettera di Fink e altre dichiarazioni similida parte di grandi aziende come Unilever non sono un invito a cadere nell’autocompiacimento e a congratularsi a vicenda, ma scaturiscono da una sensazione di urgenza – ovvero la sensazione che esista la necessità urgente di abbandonare la dottrina di Friedman.

Per l’economista il nucleo fondamentale di questo dibattito all’interno della destra statunitense è rimasto invariato dagli anni Trenta; è solo che il mondo di oggi è ampiamente diverso.

“Come dice la Bibbia, ‘Non c’è nulla di nuovo sotto il sole’” ha detto Stiglitz con una risata. “Ma il contesto oggi è nuovo.”

Add comment