Uno sguardo indietro

Cosa ha significato realmente la “condivisione del rischio” nell’Eurozona

di Marcello Minenna

In questo post sul Financial Times Marcello Minenna, Responsabile dell’Ufficio Analisi Quantitativa e Innovazione Finanziaria della Consob, spiega, dati alla mano, che l’Italia ha sempre dato all’Unione Europea molto più di quanto ha ricevuto, e che i nostri soldi sono andati a vantaggio dei paesi “core” dell’UE, in primis Germania e Francia, anziché aiutare i paesi della periferia che versavano in difficoltà finanziarie. Ribadire in modo informato questi fatti diventa particolarmente importante oggi, mentre il nostro paese subisce attacchi quotidiani da chi ci accusa di avere “vissuto al di sopra delle nostre possibilità” e di aver approfittato indebitamente della generosità dell'”Europa”

Uno dei dibattiti ricorrenti dopo l’eurocrisi è stato se gli strumenti di stabilità dovessero servire per condividere il rischio tra gli Stati membri o, al contrario, a isolare il rischio all’interno dei singoli paesi. Mentre nella zona euro si discute – rinviandole – su vere misure di condivisione del rischio, come l’assicurazione europea sui depositi, è importante ricordare cosa è successo quando i rischi sono stati condivisi e chi ne ha effettivamente beneficiato.

Uno dei dibattiti ricorrenti dopo l’eurocrisi è stato se gli strumenti di stabilità dovessero servire per condividere il rischio tra gli Stati membri o, al contrario, a isolare il rischio all’interno dei singoli paesi. Mentre nella zona euro si discute – rinviandole – su vere misure di condivisione del rischio, come l’assicurazione europea sui depositi, è importante ricordare cosa è successo quando i rischi sono stati condivisi e chi ne ha effettivamente beneficiato.

Condividere i rischi quando necessario

La narrazione comune è che i programmi di salvataggio avrebbero aiutato paesi in grave difficoltà ad evitare la bancarotta sovrana o fallimenti bancari diffusi. In realtà, nell’evitare tali esiti estremi, questi programmi proteggevano anche le banche dei paesi core – Germania e Francia, in particolare – che avevano accumulato enormi esposizioni verso la periferia prima della crisi. In quel momento, la condivisione del rischio (per quanto sgradevole) era la migliore opzione disponibile per i governi dei paesi core. Li ha salvati dall’intervenire direttamente (a spese dei loro contribuenti) per sostenere i propri sistemi bancari nazionali.

La “condivisione del rischio”, a partire dalla crisi, è sempre stata un “doppio salvataggio”. Un salvataggio per le banche della periferia, che a sua volta offriva un altro piano di salvataggio alle banche del centro.

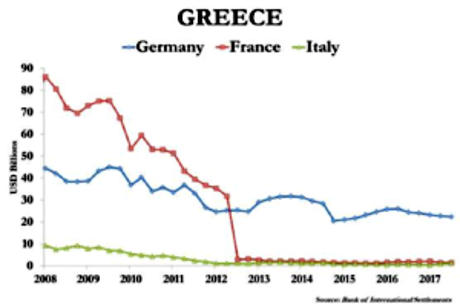

Secondo la Banca dei Regolamenti Internazionali (BRI), nel 2010 l’esposizione totale delle istituzioni finanziarie francesi e tedesche verso la Grecia e le sue banche ammontava a 120 miliardi di dollari, oltre dieci volte quella delle banche italiane e spagnole. Nel maggio dello stesso anno, i governi della zona euro hanno iniziato a versare 52,9 miliardi di euro in prestiti bilaterali alla Grecia; la quota della Francia di questo strumento di condivisione del rischio superava solo di poco quella dell’Italia. E a metà 2011, le banche francesi e (meno bruscamente) quelle tedesche avevano ridotto di 35 miliardi di dollari la propria esposizione verso la Grecia e le banche greche.

Posizione consolidata delle banche estere su controparti residenti in Grecia

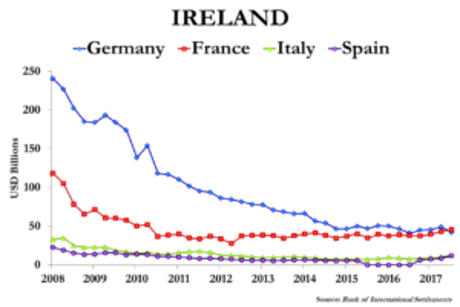

Poi è stata la volta dell’Irlanda: nel settembre 2010 i crediti delle banche tedesche e francesi con le controparti in Irlanda superavano i 200 miliardi di dollari. Quelli degli investitori spagnoli e italiani erano meno di 30 miliardi di dollari. Con il sostegno finanziario condiviso dei paesi europei, fu indetto un salvataggio. Le banche tedesche hanno ridotto la propria esposizione privata di 58,7 miliardi di dollari prima del 2011. Di nuovo, la quota tedesca del salvataggio è stata molto inferiore.

Posizione consolidata delle banche estere su controparti residenti in Irlanda

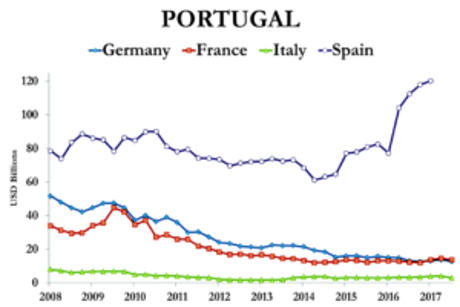

Alcuni mesi dopo, il piano di salvataggio del Portogallo mostra una storia simile (si noti che dal 2014 gli investitori spagnoli hanno aumentato nettamente la loro esposizione verso il Portogallo, che oggi è diventato essenzialmente la colonia finanziaria del paese confinante).

Posizione consolidata delle banche estere su controparti residenti in Portogallo

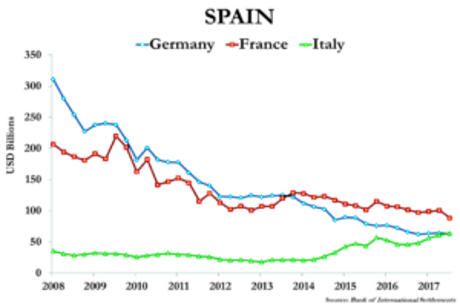

Lo stesso è valso per la Spagna, successivamente. In caso di inadempimento da parte di istituti di credito spagnoli, le banche tedesche e francesi – esposte rispettivamente per 140 e 128 miliardi di dollari – avrebbero subito gravi perdite. Non sorprende che Moody’s abbia rivisto le prospettive di rating di diverse istituzioni tedesche portandole da stabili a negative. Nel dicembre 2012 il meccanismo europeo di stabilità (MES) ha erogato 41 miliardi di euro per la ricapitalizzazione indiretta delle banche spagnole: fondi che, in parte, sono serviti a rimborsare alle controparti tedesche i prestiti generosamente concessi prima della crisi. Nel frattempo, i paesi con un’esposizione marginale al settore finanziario spagnolo sono stati chiamati a fare la loro parte: ad esempio, l’Italia ha dovuto versare 14,4 miliardi di euro.

Posizione consolidata delle banche estere su controparti residenti in Spagna

La regola dell’isolamento del rischio

Durante gli anni di emergenza della crisi, i paesi della zona euro hanno trovato modi selettivi per condividere i rischi. Ma in seguito, poiché le banche centrali hanno ridotto la loro esposizione verso la periferia, le principali decisioni della burocrazia europea per contrastare la crisi sono state a favore dell’isolamento del rischio.

Queste misure includono:

– disposizioni sulla condivisione degli oneri e bail-in;

– pressioni sulle banche per ridurre i crediti in sofferenza (con conseguenti svendite a “fondi avvoltoio” e drastiche perdite di capitale per le banche);

– rinvio sistematico del meccanismo di assicurazione dei depositi paneuropeo (che avrebbe dovuto essere il terzo pilastro dell’unione bancaria), nonché proposte per renderlo condizionato alla riduzione del rischio;

– continua pressione sui sistemi bancari della periferia che, a causa dei rigidi vincoli sulla qualità degli asset e sull’accantonamento, mantengono la stretta al credito al settore privato non finanziario;

– le recenti linee guida sull’approvvigionamento totale di prestiti in sofferenza delle nuove banche;

– discussioni sulla ponderazione del rischio delle esposizioni sovrane delle banche e sull’introduzione di limiti di concentrazione per queste stesse esposizioni;

– proposte per introdurre meccanismi automatici per la gestione delle crisi del debito sovrano;

– tentativo di trasformare il MES in un fondo monetario europeo con il nuovo ruolo di vigilanza delle politiche di bilancio nazionali.

Ma i due interventi che hanno maggiormente contribuito alla segregazione del rischio all’interno della periferia sono state le operazioni di rifinanziamento a lungo termine (LTRO) e il quantitative easing (QE).

Tramite il LTRO, la BCE ha prestato al sistema bancario oltre mille miliardi di euro sotto forma di riserve nelle banche centrali, utilizzabili esclusivamente per saldare le passività interbancarie. L’idea era di aiutare le banche della periferia ad affrontare la forte contrazione del credito interbancario. Ed è proprio ciò che hanno fatto. Gran parte dei prestiti, tuttavia, è servita a riassorbire l’eccesso di offerta di debito pubblico periferico che le banche francesi e tedesche stavano liquidando, ed a saldare gli obblighi commerciali verso quelle stesse banche. L’altro scopo principale è stato reagire al crollo dei depositi nazionali, che si stavano spostando nella zona nord dell’Euro.

Nessuno mette in dubbio che il QE abbia garantito una domanda stabile e massiccia di titoli di stato. Ma nel contempo ha anche creato importanti anomalie (ancora rispecchiate dai rendimenti negativi sui titoli di stato tedeschi a breve e medio termine) e ha riattivato la fuga di capitali dai paesi periferici a quelli centrali. L’allocazione degli acquisti di obbligazioni ha favorito paesi (come Germania e Francia) con una deflazione trascurabile a scapito di altri (come Spagna e Italia) molto più colpiti dal calo del livello generale dei prezzi.

Allo stesso tempo, solo una parte marginale dei rischi inerenti alle obbligazioni acquistate è stata condivisa tra tutte le banche centrali. In effetti, la grande maggioranza degli acquisti di obbligazioni è condotta direttamente dalle banche centrali nazionali, con prestiti della BCE. Ciascuna banca centrale nazionale rimane esposta al rischio di insolvenza del proprio governo nazionale.

Il risultato principale di entrambi i programmi è che l’esposizione dei paesi centrali verso la periferia si è drasticamente ridotta.

Misurare l’isolamento del rischio

L’entità di questa riduzione della leva finanziaria può essere misurata utilizzando i dati della BRI sulla posizione consolidata delle banche estere verso controparti residenti in Italia, Grecia, Spagna, Portogallo e Irlanda.

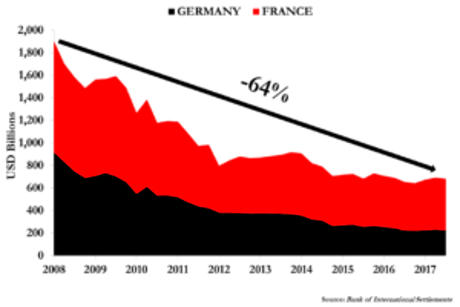

Dopo avere accumulato ingente credito verso la periferia nel periodo 2000-2008, queste banche hanno smantellato il 64% delle loro esposizioni nel decennio successivo. In effetti, al suo apice (giugno 2008), l’esposizione totale del sistema bancario franco-tedesco verso la periferia superava mille e novecento miliardi di dollari; nel giugno 2012 era già sceso a 800 miliardi di dollari e nei successivi cinque anni è ulteriormente diminuito, raggiungendo 680 miliardi di dollari alla fine del 2017.

Esposizione consolidata di banche franco-tedesche a controparti residenti nella periferia dell’Eurozona

Esposizione consolidata di banche franco-tedesche a controparti residenti nella periferia dell’Eurozona

In termini di esposizioni dirette, alla vigilia della crisi, la Germania era la più esposta in Spagna (315,5 miliardi di dollari), Irlanda (240,7 miliardi) e Portogallo (52 miliardi), mentre la Francia lo era in Italia (553,4 miliardi) e Grecia (86,1 miliardi). In realtà però, una buona parte degli investimenti francesi nell’Europa meridionale canalizzava i risparmi tedeschi.

Il colossale disinvestimento dalla periferia – oltre mille duecento milardi – suscita un confronto con i dati del QE: nel luglio 2018 i paesi periferici (esclusa la Grecia) erano beneficiari di acquisti di titoli per 667 miliardi di euro, poco più della metà del disinvestimento effettuato dalle banche dei paesi del centro.

Come dovrebbe essere un’autentica e razionale condivisione del rischio

Dopo la crisi, le istituzioni europee hanno costantemente privilegiato la segregazione del rischio all’interno dei paesi periferici. Ufficialmente la strategia era tesa a prevenire il contagio tra paesi. In pratica, la segregazione ha reso i paesi più vulnerabili ancora meno stabili. Le eccezioni a questa regola sono state presentate come assistenza straordinaria a favore di singoli Stati periferici. In pratica, sono stati “doppi salvataggi”: il salvataggio di uno specifico paese periferico serviva a salvare le banche private nei paesi centrali che avevano forti esposizioni verso la periferia negli anni precedenti la crisi. E a finanziare tutti i “magnanimi” fondi europei di salvataggio erano gli stati membri, il che significa che molti governi hanno offerto programmi di aiuti finanziari a paesi in cui il loro settore privato era esposto in modo trascurabile.

Questi episodi di condivisione selettiva del rischio non sono stati sufficienti per rendere la zona euro a prova di crisi. Piuttosto, ora che la BCE considera la fine del quantitative easing, vi sono ancora incertezze del mercato sulla compattezza dell’unione economica e monetaria.

L’unico antidoto a questo clima di sfiducia reciproca è di sostanziare autenticamente le politiche europee sulla condivisione del rischio sia nel settore privato che in quello pubblico. Da qui l’importanza di portare a termine l’unione bancaria con il sistema europeo di assicurazione dei depositi e di prendere in considerazione proposte fattibili per la mutualizzazione dei rischi sovrani, come quella che ho sviluppato con Dosi, Roventini e Violi, che prevede un meccanismo europeo di stabilità sovranazionale sui debiti pubblici di tutti gli Stati membri. Questa garanzia, finanziata a giuste condizioni di mercato e condizionata da una serie di limitazioni per scoraggiare l’azzardo morale, sarebbe una soluzione equilibrata per ripristinare la credibilità in una periferia in crisi.

Comments