Sfatiamo gli equivoci e prendiamo coraggio!

di Alberto Micalizzi

Una serie di equivoci di fondo sul funzionamento dell’Unione Europea sta creando un’enorme confusione tra i non addetti, lasciando che i nostri rappresentanti agiscano nello spazio compreso tra ignoranza e malafede.

Una serie di equivoci di fondo sul funzionamento dell’Unione Europea sta creando un’enorme confusione tra i non addetti, lasciando che i nostri rappresentanti agiscano nello spazio compreso tra ignoranza e malafede.

Equivoco N. 1 – La BCE non è una banca centrale

Pochi hanno compreso che il sistema bancario europeo non ha una banca centrale. Affinché la BCE fosse tale, dovrebbe poter fare due cose esplicitamente vietate dai trattati istitutivi:

i) Il prestito di ultima istanza agli Stati mediante l’acquisto diretto dei titoli di Stato, così come fa la Banca d’Inghilterra, la FED americana o la Bank of China.

ii) Perseguire l’obiettivo della crescita economica, anziché quello della stabilità dell’inflazione.

Dunque, cos’è la BCE? E’ una stanza di compensazione tra banche commerciali finalizzata prioritariamente al buon funzionamento del mercato interbancario. Andrebbe ridenominata “Organo di armonizzazione del mercato interbancario”.

Un altro equivoco strutturale riguarda il Quantitative Easing (QE), che potremmo italianizzare chiamandolo “agevolazione creditizia”.

Si crede che la BCE attui l’agevolazione creditizia a favore delle banche affinché queste portino liquidità all’economia reale (famiglie e imprese). Sbagliato.

La stessa BCE ha riconosciuto che le banche commerciali creano denaro (detto “euro scritturale” o moneta bancaria) nel momento in cui accreditano i conti correnti a seguito della concessione di un prestito alle famiglie e alle imprese. Tant’è che secondo il nuovo paradigma del credito bancario, è il prestito che crea i depositi bancari, non il contrario.

Pertanto, le banche commerciali non hanno bisogno dei prestiti della BCE per concedere a loro volta prestiti alle famiglie e alle imprese. L’unico vincolo cui devono sottostare è avere un patrimonio netto adeguato (secondo gli accordi di Basilea). Questo patrimonio o c’è o non c’è, non dipende affatto dall’agevolazione creditizia della BCE.

Dunque, quando i vertici della BCE o i giornalisti main-stream raccontando che la BCE sta intervenendo a sostegno degli Stati attraverso l’agevolazione creditizia, stanno mentendo.

Allora a cosa serve questo QE? Serve a sostenere il mercato interbancario, ovvero i prestiti che le banche commerciali si concedono reciprocamente. L’illusione ottica (o la menzogna) sta nel fatto che la BCE accetta dalle banche commerciali i titoli di Stato per fornire loro liquidità. Ma questo è vero solo in parte, dato che la BCE accetta anche una lunga lista di altri titoli incluse le obbligazioni di grandi aziende private.

Se ricordiamo bene, il QE nacque nel Maggio 2009, all’indomani della grande crisi del credito del 2008, quando fu proprio il mercato interbancario ad andare in crisi, tant’è che le banche avevano smesso di prestarsi soldi (cosiddetto “credit crunch” o inceppamento del credito interbancario).

Senza andare troppo lontano, soltanto due settimane fa la Lagarde ha offerto una nuova agevolazione creditizia di portata rilevante in risposta alla crisi da Coronavirus, ma nessuno (giustamente) dei politici europei di primario livello vi ha prestato attenzione e ciascuno ha messo mano a soluzioni domestiche (nessuno, ad eccezione di qualche credulone italiano, naturalmente).

Equivoco N. 3 – Il MES risponde all’assenza di una banca centrale

Detto in modo semplice, il MES (Meccanismo Europeo di Stabilità, noto anche come Fondo Salva-Stati) nacque come una sorta di fondo assicurativo tra gli Stati per intervenire laddove un singolo associato fosse in difficoltà. Lo scopo era, ed in teoria è, quello di proteggere l’area Euro dagli attacchi speculativi sui singoli Paesi.

A ben vedere, questo è esattamente il ruolo al quale una banca centrale dovrebbe assolvere: intervenire come “prestatore di ultima istanza” acquistando direttamente le emissioni di titoli di una Tesoreria, garantendo così che vi sia sempre una copertura finanziaria, il che allontana gli speculatori.

Ma siccome la BCE non è una banca centrale, dopo circa 10 anni dall’introduzione dell’Euro, nel Marzo 2011 i Paesi membri hanno ritenuto non più procrastinabile sopperire a questa carenza, creando appunto il MES. Dunque, l’esistenza stessa del MES è la conferma che la BCE non è una banca centrale.

Ora, va riconosciuto che questa ingegneria finanziaria non può funzionare, soprattutto perché nonostante le due “gambe”, BCE+MES, essa continua a mancare di una testa politica, l’unica capace di stabilire che l’obiettivo di questo meccanismo è favorire la crescita dell’economia reale.

Si direbbe che la toppa (il MES) sia peggio del buco (l’assenza di una banca centrale). Di fatto, ad oggi, il MES è li per non essere utilizzato. Dopo la revisione del 2019, utilizzarlo vorrebbe dire per un Paese dichiarare default parziale o totale, con conseguenze disastrose per tutta l’Eurozona.

Messa così la questione, occorre comprendere che le cosiddette “condizionalità”, ovvero l’applicazione di vincoli di politica economica e fiscale ai Paesi che ricorrono al MES, sarebbe inevitabile! Nessun fondo assicurativo starebbe in piedi e sarebbe credibile se erogasse soldi a chiunque, senza controllare come questi vengono spesi e senza raccogliere garanzie adeguate sul rientro di questi denari. Pertanto, aspettarsi che si possa accedere al MES senza condizionalità è una utopia degna solo di un politico desideroso di difendere il proprio consenso elettorale.

Equivoco N. 4 – Gli EUROBOND non sono “BTP comunitari”

E veniamo ai famigerati Eurobond, spacciati come alternativa migliore ai titoli di Stato in quanto il rischio verrebbe condiviso tra più Paesi.

Nulla di più sbagliato. Infatti, i BTP sono emessi dalla Tesoreria di uno Stato (organo politico-istituzionale), mentre gli Eurobond verrebbero emessi o dalla Banca Europea per gli Investimenti (BEI) o dal MES stesso, cioè da organismi bancari o finanziari esterni a qualsiasi Stato.

Qui sta il primo dei problemi chiave. Se l’emittente è di estrazione bancaria, ricadiamo inevitabilmente nelle “condizionalità” di cui sopra, per le stesse ragioni dette a proposito del MES: senza condizionalità questi bond non sarebbero credibili e quindi non avrebbero ragione di esistere.

Quindi, gli Eurobond costringerebbero in ogni caso ciascun Governo nazionale che vi aderisse ad impegnarsi a precise politiche di austerità, che includono pareggio di bilancio e privatizzazioni.

Il secondo problema sta nel fatto che gli Eurobond rafforzano il potere negoziale del sistema bancario nei confronti delle Tesorerie degli Stati, proprio perché queste ultime saranno solidalmente responsabili verso l’emittente (e verso i sottoscrittori), responsabilità solidale che i banchieri hanno sempre cercato.

Terzo ed ultimo grande dilemma degli Eurobond è che accelerano il ricollocamento dei debiti pubblici dell’Eurozona su soggetti istituzionali, anziché favorire il risparmio privato delle famiglie.

Dunque, in definitiva, la differenza tra ricorso al MES ed agli Eurobond è sostanzialmente nulla.

Equivoco N. 5 – Il debito pubblico non è come il debito di una famiglia

Repetita juvant, dicevano i latini, soprattutto se l’intero dibattito in corso tra MES e Eurobond dimentica che il debito pubblico italiano non è un feticcio ma uno strumento di politica economica e fiscale. Ormai è lo stesso Draghi a dirlo, nell’imbarazzo generalizzato dei giornalisti main-stream che fino a poche settimane fa erano stati addestrati a ripetere che il debito è una condanna, un onere sulle future generazioni. Insomma, che lo Stato è come una famiglia!

Bene, lo Stato non è come una famiglia. E’ invece quell’istituzione che consente alle famiglie di ricevere redditi e di accumulare risparmi. Difatti, mentre il debito di una famiglia va rimborsato, quello di uno Stato no. Il debito pubblico va, casomai, reiterato, rinnovato, potenzialmente in eterno perché una cosa va capita: se ad esempio lo Stato fa debito pubblico per €100 milioni e costruisce 10 ospedali (necessari), non sta trasmettendo oneri alle future generazioni, ma sta garantendo loro il diritto a curarsi nel caso ne abbiano bisogno.

* * * *

Chiariti questi equivoci, cosa possiamo fare di concreto?

Anzitutto, occorre liberarci dal complesso di inferiorità che ci porta a cercare le soluzioni (così come i colpevoli) all’esterno del nostro perimetro, sia personale che statale.

Le soluzioni a breve sono domestiche, ovvero interne al nostro perimetro e devono basarsi sui punti di forza di cui disponiamo, che sono tanti. Ci sono infatti almeno tre importanti leve a disposizione del Paese:

- La Cassa Depositi e Prestiti (CDP) assimilabile ad una banca pubblica;

- Un gettito fiscale annuo superiore a €800 miliardi (vedi Tabella 1);

- Un ammontare di risparmio liquido di almeno €2.100 miliardi, tra i più alti al mondo (vedi Tabella 2).

Da qui discendono quattro possibili soluzioni.

1. Impiegare credito bancario pubblico

L’Italia dispone di una grande leva strategica di intervento: la Cassa Depositi e Prestiti (CDP), alla quale i Trattati e l’Eurostat assegnano uno status speciale, condiviso con la tedesca KfW e la francese CdD: quello di essere società finanziarie capaci di intervenire, a proprio rischio, con finanziamenti alle imprese ed alle famiglie, sebbene siano ad azionariato statale.

Questo non vuol dire, come molti pensano, che la CDP possa approvvigionarsi alla BCE come qualsiasi altra banca e prestare soldi allo Stato. Vuol dire che CDP può funzionare come una banca, e cioè creare moneta bancaria nel momento in cui eroga finanziamenti disponibili tramite conto corrente, basando questa capacità di prestito sul proprio patrimonio netto, che attualmente supera i €30 miliardi (il che consente una capacità di concessione di credito di circa 20 volte maggiore).

Anche qui, come detto sopra a proposito delle banche commerciali, va sfatato il fatto che CDP necessiti di raccogliere soldi prima di prestarli. La raccolta serve solo ad esigenze di tesoreria, cioè di effettiva erogazione del denaro quando questo viene chiesto dai clienti assegnatari del prestito. Ma non preclude che CDP possa erogare prestiti fintanto che la sua capacità patrimoniale glielo consente.

Tant’è che ad oggi CDP è già attiva su programmi di prestito alle imprese per oltre €100 miliardi.

2. Emettere moneta fiscale

La seconda leva citata, quella del gettito fiscale, conferma che esiste uno spazio enorme all’introduzione di una moneta di scambio domestica che sfrutti i crediti d’imposta. Prendiamo ad esempio i crediti fiscali per chi ristruttura la propria casa. Anziché aspettare 10 anni per usufruire del risparmio d’imposta anno per anno, si può concedere al ristrutturatore una quantità di moneta fiscale pari al suo credito complessivo, che può essere scambiata da subito per acquistare beni e servizi. Questo è uno dei tanti modi di introdurre moneta tra la popolazione, che rappresenta effettiva capacità di spesa aggiuntiva che fa aumentare la domanda interna e quindi il PIL.

Tabella 1 – Nel 2019 le entrate fiscali sono state di €846 miliardi

Tabella con dinamica entrate fiscali in italia

Lo stesso può essere fatto con i crediti che le imprese vantano verso la pubblica amministrazione, con il pagamento degli stipendi degli impiegati statali e anche con i sussidi di solidarietà ai disoccupati o a chi necessità di cure mediche (ticket sanitari). Sono tutte occasioni per “monetizzare” crediti fiscali e trasformarli in moneta di scambio. Si tratta di esempi, ma a livello aggregato vi è lo spazio per mettere in circolazione decine di miliardi di moneta fiscale ogni anno, senza aumentare il debito pubblico in quanto questa forma di credito è classificato dall’Eurostat come una futura riduzione di entrate per lo Stato e non come debito pubblico.

3. Emettere BTP riservati ai risparmiatori italiani

La terza possibilità a portata di mano è l’emissione da parte del Tesoro (MEF) o, meglio ancora, da parte di Cassa Depositi e Prestiti (CDP) di obbligazioni tipo BTP dedicate ai soli risparmiatori italiani, possibilmente a lungo termine.

Questa soluzione consente anzitutto di aumentare la percentuale di titoli del debito collocata nel mercato domestico e sulle famiglie, e fa diminuire l’esposizione alle grandi banche d’affari e al ricatto delle agenzie di rating che costringono il Paese ad adottare precise scelte di politica economica, di austerità e di privatizzazione.

In secondo luogo, consente di rimettere in circolo quei €2.100 miliardi di risparmio privato liquido, garantendo ad esso un investimento sicuro ed un tasso di rendimento adeguato, anziché lasciarlo inoperoso nei conti correnti bancari, quando non addirittura impiegato in pericolosi programmi di gestione. Non fare questo è come morire dissetati mentre si è seduti sul ciglio di una cisterna d’acqua.

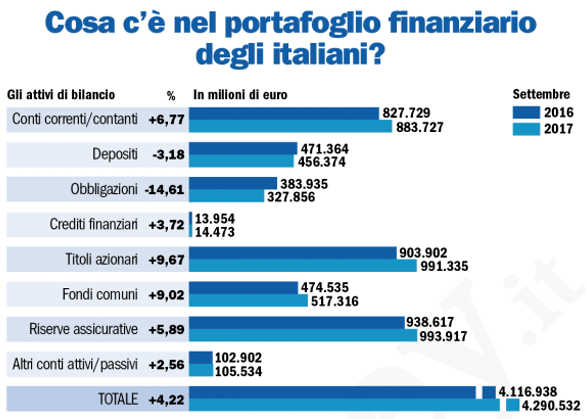

Tabella 2 – Nel 2017 il risparmio complessivo degli italiani era di €4.290 miliardi

Come viene allocato il risparmio degli italiani

4. Una vera banca centrale europea

Sebbene con tempi più lunghi, a livello europeo si dovrebbe intraprende una battaglia per trasformare la BCE in una vera banca centrale, modificandone lo Statuto al fine di orientarne gli obiettivi di fondo verso la crescita dell’economia reale (anziché la stabilità dell’inflazione) e consentendo ad essa di intervenire in funzione “salva-Stati”, cosa che renderebbe il MES del tutto inutile. Per fare questo, basterebbe ispirarsi agli Statuti delle altre principali banche centrali del mondo. Se questo non viene fatto, questa Unione Europea non ha futuro.

Questo il quadro non-romanzato della situazione.

Chiudo con due notizie. Prima quella buona: ci sarebbero grandi margini di manovra nell’attuale perimetro dell’Eurozona. La brutta notizia, però, è che non abbiamo statisti portatori di una visione del mondo, né negoziatori competenti e onesti, ma individui pavidi quando non palesemente asserviti a quelle stesse consorterie che dovrebbero contrastare.

E’ principalmente un problema di uomini, quindi, ed è tutto interno al perimetro nazionale.

Comments

In Italia si fa carriera, in certi settori,

se si parla bene in inglese,

si scrive in un italiano misero, utilizzando

il periodo breve, giornalistico, metallico

all'inglese, possibilmente evitando

l'uso del congiutivo; hanno lavorato

bene gli esperti della guerra

psicologica dal 1943 ad oggi...

Sui comunisti poi il successo è stato stellare...Neppure se ne sono accorti, gli intelligentoni . ..

Chi danneggia veramente bene

l'interesse nazionale

ottiene grandi ricompense. Forse era già

così, quando i nostri siluri non esplodevano

contro le navi dei nostri "liberatori"...