Numeri contro narrazione: l’economia statunitense e la crisi strutturale della leadership globale

di Mario Pietri

In queste ultime 48–72 ore si è visto con chiarezza un fenomeno che, fino a poco tempo fa, veniva sistematicamente anestetizzato dalla narrativa dominante: la potenza americana non è più un blocco monolitico, ma un sistema che dipende in modo crescente da fattori esterni (finanza globale, domanda di debito, alleanze) e interni (tenuta sociale, consenso, costi del capitale). Quando queste variabili si muovono insieme nella direzione sbagliata, l’impero non “proietta forza”: reagisce.

In queste ultime 48–72 ore si è visto con chiarezza un fenomeno che, fino a poco tempo fa, veniva sistematicamente anestetizzato dalla narrativa dominante: la potenza americana non è più un blocco monolitico, ma un sistema che dipende in modo crescente da fattori esterni (finanza globale, domanda di debito, alleanze) e interni (tenuta sociale, consenso, costi del capitale). Quando queste variabili si muovono insieme nella direzione sbagliata, l’impero non “proietta forza”: reagisce.

La stampa finanziaria anglosassone, negli ultimi giorni, ha fotografato almeno due aspetti chiave: da una parte il costo e la vulnerabilità della postura globale, dall’altra l’autolesionismo economico di una politica dei dazi che, presentata come rinascita industriale, finisce per somigliare a una tassa interna travestita da patriottismo. A quel punto i numeri diventano la lingua madre della crisi.

1) Il dato che conta davvero: il debito come infrastruttura dell’impero

La cartina di tornasole è la più banale e la più spietata: quanto costa, ogni giorno, mantenere in piedi la macchina federale e la postura imperiale.

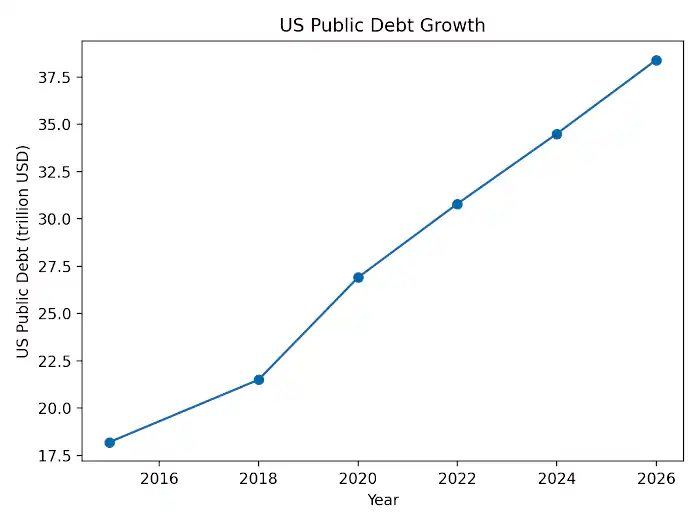

- Debito pubblico totale (Public Debt Outstanding): 38.396.062.667.874,39 dollari al 14 gennaio 2026. Non è una stima: è il conteggio ufficiale del Tesoro.

- Nei primi tre mesi dell’anno fiscale 2026 (ottobre–dicembre 2025) gli USA hanno accumulato 602 miliardi di dollari di deficit, inclusi 145 miliardi nel solo mese di dicembre.

- Il Congressional Budget Office, nel monitoraggio mensile, segnala che a dicembre 2025 il bilancio federale avrebbe mostrato un deficit intorno a 111 miliardi (al netto di effetti di calendario).

- E soprattutto: la voce che cresce più rapidamente è l’interesse. Analisi bipartisan a Washington evidenziano l’aumento dei pagamenti di interesse e il loro peso crescente tra le maggiori voci di spesa federale.

Questo è il punto: l’impero vive a credito. E quando il credito diventa più caro, o meno desiderato dall’estero, la politica estera smette di essere “strategia” e diventa contabilità difensiva.

2) Inflazione e lavoro: la stabilità apparente, la fragilità reale

Nell’ultima settimana i due rilasci macroeconomici più rilevanti — inflazione e mercato del lavoro — hanno restituito un’immagine che, letta superficialmente, potrebbe sembrare rassicurante. Ma letta in serie storica è tutt’altro che confortante.

A dicembre 2025 l’inflazione CPI si è attestata al +2,7% su base annua, con l’indice core al +2,6%. Il tasso di disoccupazione è rimasto fermo al 4,4%, mentre i non-farm payrolls sono cresciuti di appena 50.000 unità. Presi isolatamente, questi numeri permettono alla narrativa ufficiale di parlare di “atterraggio morbido”. Inseriti nel contesto storico, raccontano un’altra storia.

Inflazione: rientrata sì, normalizzata no

Negli ultimi cinque anni l’inflazione statunitense ha seguito un ciclo che ha lasciato danni permanenti:

- 2019: CPI stabilmente attorno all’1,8–2,0%, con dinamica coerente con crescita reale.

- 2021–2022: esplosione inflattiva fino a oltre il 9% (giugno 2022), massimo da quattro decenni.

- 2023–2024: discesa graduale ma irregolare, con fasi di “inflazione vischiosa”.

- 2025: ritorno nell’area 2,5–3%, ma senza recupero dei salari reali cumulativamente erosi nel biennio precedente.

Questo significa una cosa precisa: l’inflazione non è più un’emergenza, ma ha già fatto il suo lavoro redistributivo. Il potere d’acquisto medio delle famiglie è stato compresso, i risparmi erosi, e la domanda interna oggi cresce meno non perché “l’economia è sana”, ma perché la capacità di spesa è stata strutturalmente ridotta.

In macroeconomia questo stato non si chiama stabilità: si chiama equilibrio a livello più basso.

Mercato del lavoro: dal surriscaldamento al raffreddamento silenzioso

Il dato più rivelatore non è il tasso di disoccupazione in sé, ma la dinamica dei flussi occupazionali. Guardiamo la traiettoria dei payrolls:

- 2021–2022: creazioni mensili spesso superiori alle 300.000 unità, con picchi oltre 500.000 nel post-pandemia.

- 2023: rallentamento progressivo, media intorno a 230.000.

- 2024: ulteriore discesa, con mesi sotto le 150.000 unità.

- Dicembre 2025: +50.000, valore che storicamente segnala fase avanzata del ciclo.

In termini storici, una crescita occupazionale sotto le 100.000 unità mensili è coerente con economie prossime alla stagnazione o all’ingresso in recessione, non con una fase di espansione robusta.

Il tasso di disoccupazione al 4,4% non è basso in senso dinamico: è in risalita rispetto al minimo ciclico del 3,4% toccato nel 2023. E soprattutto maschera:

- aumento del lavoro part-time involontario,

- rallentamento delle ore lavorate,

- concentrazione delle nuove assunzioni in settori a bassa produttività e basso salario (servizi, sanità, assistenza).

In altre parole, il lavoro non crolla, ma si degrada. Ed è un segnale tipico delle fasi pre-recessive: il mercato non licenzia in massa, ma smette di assumere qualità.

Salari reali e produttività: il nodo irrisolto

Un altro dato strutturale rafforza il quadro di fragilità: la disconnessione tra salari nominali, salari reali e produttività. Negli ultimi tre anni:

- i salari nominali sono cresciuti,

- ma i salari reali cumulativi restano inferiori ai livelli pre-inflazione,

- mentre la produttività del lavoro mostra una crescita intermittente e insufficiente a sostenere aumenti salariali stabili.

Un’economia che non trasforma inflazione rientrata in potere d’acquisto recuperato non è un’economia che riparte: è un’economia che congela le tensioni sociali sotto la superficie.

Indicatori anticipatori: crescita fragile, disomogenea, vulnerabile agli shock

Gli indicatori anticipatori descrivono un rallentamento generalizzato e una crescita “fragile e disomogenea”, aggravata dall’incertezza sulle politiche commerciali e tariffarie. Storicamente, quando:

- l’inflazione scende,

- l’occupazione rallenta,

- gli indicatori anticipatori restano deboli,

- e la politica introduce shock (dazi, restrizioni, conflitti),

la probabilità di un salto di regime aumenta rapidamente.

Conclusione macro: non recessione, ma vulnerabilità

Le crisi sistemiche non iniziano con un crollo: iniziano con una perdita di margine di errore. Nel contesto attuale, l’economia americana:

- non è in recessione,

- ma non ha più cuscinetti.

E quando un sistema arriva a questo stadio, ogni errore politico — un dazio mal calibrato, una crisi diplomatica, un’escalation militare — smette di essere gestibile e diventa sistemico. È su questo terreno fragile che si innestano le tensioni geopolitiche, non il contrario.

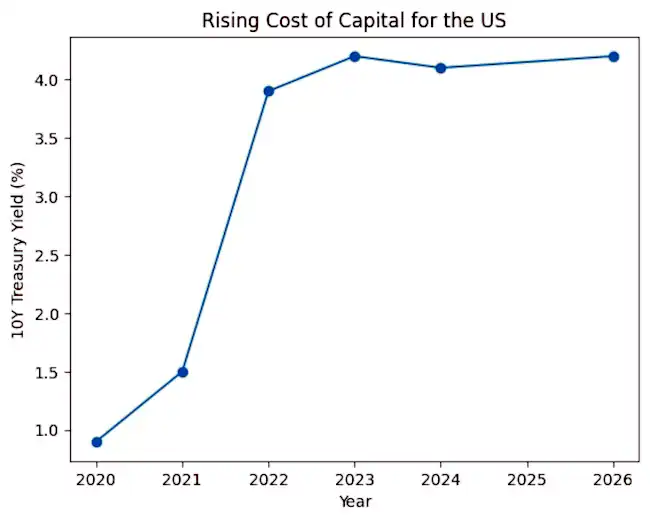

3) Tassi e fiducia: il “termometro” dei Treasury

I rendimenti non sono un dettaglio tecnico: sono la misura in tempo reale della fiducia nel sistema e del prezzo della sua sopravvivenza.

- Il 10 anni USA, a metà gennaio 2026, viaggia intorno a 4,16%–4,23% (valori giornalieri), con oscillazioni che riflettono sensibilità estrema a rischio geopolitico e scelte commerciali.

Ogni decimale conta: su un debito di questa scala, anche piccoli movimenti di costo del capitale diventano un moltiplicatore di instabilità fiscale. Ed è qui che entra il nodo internazionale.

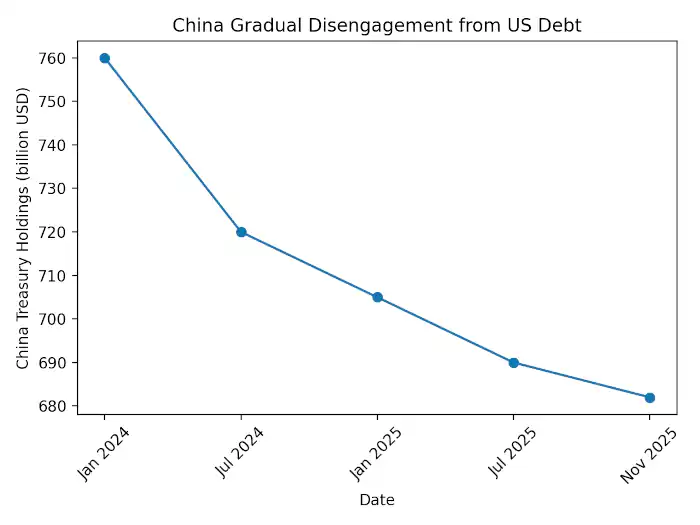

La Cina e il debito USA: non “crollo”, ma disimpegno strategico

La Cina non deve “far crollare” l’America. Le basta non finanziare più automaticamente il suo privilegio.

I dati più recenti disponibili sulle detenzioni cinesi di Treasury mostrano una traiettoria coerente con un disimpegno graduale:

- Detenzioni cinesi di Treasury: 682,64 miliardi di dollari (novembre 2025), in calo rispetto a 688,75 miliardi (ottobre 2025).

Non è dumping improvviso: è riduzione progressiva dell’esposizione. Questo si collega a una logica di lungo periodo: diversificazione, riduzione del rischio geopolitico, costruzione di alternative infrastrutturali e finanziarie. Quando un grande detentore si allontana anche lentamente, Washington ha tre opzioni, tutte problematiche:

- pagare di più (tassi più alti),

- monetizzare di più (pressione inflazionistica e politica),

- comprimere spesa o alzare entrate (politicamente tossico).

In sostanza: la politica estera diventa funzione del bilancio.

Alleati: la Groenlandia come cartina di tornasole della frattura atlantica

Negli ultimi giorni la vicenda Groenlandia–dazi ha assunto un valore che va ben oltre il piano commerciale. Non siamo di fronte a una disputa tariffaria ordinaria, ma a un segnale politico strutturale: l’uso della coercizione economica come surrogato di una diplomazia indebolita, in un contesto di consenso in declino.

L’amministrazione statunitense ha minacciato l’introduzione di tariffe del 10% a partire dal 1° febbraio 2026 su beni provenienti da otto paesi europei, con un’escalation programmata fino al 25% dal 1° giugno 2026, collegando esplicitamente queste misure all’opposizione europea al progetto statunitense sulla Groenlandia. La risposta europea è stata immediata e insolitamente compatta: allarme per una “pericolosa spirale discendente” e per un danno strutturale alle relazioni transatlantiche.

Il punto non è la Groenlandia in sé. Il punto è il metodo.

Quando una potenza utilizza strumenti tariffari contro paesi alleati per forzare scelte politiche e territoriali, non sta esercitando leadership: sta compensando una perdita di capacità persuasiva con la pressione. Per decenni, la supremazia geopolitica statunitense si è fondata su un equilibrio preciso: Washington poteva guidare il blocco occidentale perché era percepita come garante, non come ricattatore. Quel capitale politico permetteva agli Stati Uniti di comandare senza pagare ogni volta l’intero costo economico e diplomatico delle proprie decisioni.

Oggi quel capitale si sta erodendo. E qui emerge la contraddizione: la volontà di potenza cresce proprio mentre il consenso diminuisce. Più la base di legittimità si assottiglia — all’interno e all’esterno — più la politica tende a irrigidirsi, moltiplicando strumenti coercitivi e retorica aggressiva. Ma questa stessa rigidità accelera la perdita di consenso, perché smaschera l’inconsistenza della narrazione ufficiale.

Le bugie strategiche — “i dazi non hanno costi”, “gli alleati seguiranno comunque”, “la forza sostituisce il consenso” — si infrangono contro la realtà: ritorsioni, fratture diplomatiche, incertezza, isolamento progressivo. Un sistema sempre più costoso da finanziare dispone di meno margini per acquistare consenso attraverso incentivi, cooperazione e stabilità; di conseguenza tende a pretendere obbedienza invece di costruirla. Ma questa strategia ha un effetto boomerang: più consuma alleanze, più aumenta il premio di rischio politico ed economico; e più aumenta il premio di rischio, più diventa oneroso sostenere la stessa postura di potenza che ha generato la frattura.

Il fronte interno: Minneapolis e lo Stato che minaccia se stesso

Mentre dall’esterno gli Stati Uniti tentano di riaffermarsi come polo egemonico, all’interno il tessuto sociale e istituzionale stenta a reggere. Minneapolis è il punto di frattura più evidente di questa tensione: una crisi sociale rapidamente trasformata in crisi politica.

La miccia è stata accesa il 7 gennaio 2026, quando un agente federale dell’ICE ha ucciso Renee Nicole Good (37 anni) durante un’operazione a Minneapolis. L’episodio ha alimentato proteste estese e conflitti di piazza, con scontri, arresti e una crescente militarizzazione dello spazio urbano. Una seconda sparatoria nel corso di un fermo ha ulteriormente esasperato il clima. Autorità locali hanno denunciato tattiche aggressive e intrusioni nelle comunità.

Le proteste non sono rimaste circoscritte: si sono registrate mobilitazioni anche in altre grandi città. Sul piano politico, è esplosa una frattura istituzionale: autorità locali e statali hanno accusato il governo federale di violare diritti e procedure e hanno avviato iniziative legali per limitare o bloccare le operazioni. La narrativa federale è stata contestata apertamente dalle amministrazioni locali.

In un’analisi macroeconomica seria, questa frattura è un moltiplicatore di rischio-paese: distoglie risorse dalla governance, aumenta l’incertezza, riduce la fiducia nelle istituzioni e trasforma problemi sociali in crisi nazionali.

Crisi interna e costi fiscali: quando la sicurezza diventa una voce strutturale di bilancio

La gestione coercitiva del conflitto interno non è neutrale dal punto di vista fiscale e politico. Ogni escalation comporta spesa immediata e spesa futura: dispiegamenti, logistica, intelligence domestica, preallarmi, contenziosi legali, indagini, costi indiretti su produttività e servizi.

Nel medio periodo questi costi tendono a diventare strutturali, come avvenuto con la spesa per la “sicurezza” post-11 settembre. Ma oggi non c’è un surplus economico né una crescita robusta a compensarli.

Il costo più alto non è solo fiscale: è politico. Quando il governo centrale entra in conflitto con Stati e città, quando minaccia strumenti eccezionali e deve giustificare l’uso della forza contro porzioni crescenti della popolazione, il capitale politico si consuma rapidamente. È un meccanismo noto:

meno consenso → più repressione → meno consenso → più repressione.

Questo circolo vizioso riduce la prevedibilità del quadro politico, aumenta il rischio percepito e rende più costoso sostenere lo stesso livello di potere.

Iran: propaganda umanitaria, pausa tattica e fallimento del cambio di regime

La gestione del dossier iraniano nelle ultime settimane mostra la distanza tra retorica occidentale e realtà geopolitica. Non siamo di fronte a una crisi “umanitaria” improvvisa né a un moto spontaneo di piazza, ma a una sequenza coordinata di pressione politica, informativa e tecnologica che non ha prodotto il risultato atteso.

Il punto di partenza è una narrazione rilanciata dalla Casa Bianca e amplificata dai media occidentali: quella delle “800 esecuzioni imminenti” che l’intervento statunitense avrebbe contribuito a scongiurare. Una cifra priva di verifica indipendente e utile soprattutto a costruire una cornice morale: la minaccia militare come strumento di “salvezza umanitaria”.

La successiva marcia indietro americana sull’opzione militare non è stata il frutto di un successo diplomatico, ma il riconoscimento implicito che l’escalation non avrebbe prodotto né un cambio di regime né un vantaggio strategico sostenibile. La pausa annunciata è una sospensione tattica dettata dalla consapevolezza dei costi e dei rischi.

Le proteste iraniane non possono essere comprese senza considerare l’infrastruttura che ha sostenuto la mobilitazione. L’arrivo e la diffusione di migliaia di terminali Starlink sul territorio iraniano non è un evento neutrale: è un tentativo esplicito di aggirare il controllo delle comunicazioni e mantenere coordinamento e resilienza informativa. Il fatto che una parte significativa di questi terminali sia stata resa non operativa attraverso disturbo e neutralizzazione elettronica attribuibili a capacità russe e cinesi indica un dato politico essenziale: il dossier iraniano è diventato un campo di confronto tecnologico e strategico tra blocchi.

Nonostante mesi di pressione, sanzioni e operazioni di influenza, il sistema politico iraniano non è collassato. Al contrario, Teheran ha dimostrato capacità di adattamento e controllo che hanno costretto Washington a rivedere tempi, strumenti e obiettivi. Anche la posizione israeliana, spesso descritta come automaticamente allineata a un’escalation, si è mostrata più prudente sul piano operativo: ostilità strategica sì, ma consapevolezza dei rischi sistemici di un conflitto non controllabile.

La bugia delle “esecuzioni scongiurate”, la teatralizzazione umanitaria, l’uso di infrastrutture esterne e il successivo dietrofront non raccontano una storia di leadership. Raccontano la difficoltà strutturale ad accettare che il cambio di regime non è più uno strumento a basso costo.

Venezuela: consenso interno, scacchi geopolitici e costo dell’unilateralismo statunitense

Nel quadro latinoamericano, il Venezuela è un caso istruttivo per comprendere i limiti dell’azione statunitense nel mondo contemporaneo. Nonostante anni di pressioni, le manifestazioni popolari a sostegno del governo di Caracas restano imponenti e visibili.

Le piazze venezuelane mostrano una realtà che fatica a entrare nella narrazione occidentale: una parte consistente della popolazione continua a percepire l’attuale leadership come argine alla perdita di sovranità nazionale. Questo sostegno non è solo ideologico; è alimentato dalla convinzione che le pressioni esterne abbiano peggiorato le condizioni economiche e sociali più di quanto non abbiano favorito soluzioni politiche.

Dal punto di vista di Caracas, la gestione della crisi appare come una partita a scacchi su più livelli: consolidamento del consenso interno e, al tempo stesso, canali esterni selettivi per evitare l’isolamento senza cedere alle pressioni e ai diktat statunitensi. L’obiettivo è contenere il rischio di escalation senza capitolare.

In questo contesto, la politica degli Stati Uniti appare contraddittoria: mostra i muscoli in nome della democrazia e della sicurezza, ma svuota di significato il diritto internazionale trattando la sovranità degli Stati come variabile negoziabile. Il risultato è modesto e costoso: non stabilizza, non produce transizioni controllate, e rafforza diffidenza e resistenza regionale. Il danno più grave è reputazionale: quando le regole vengono invocate solo finché non intralciano la volontà di potenza, la credibilità del “regolatore” dell’ordine globale si erode.

Conclusione: l’impero non sta mostrando forza, sta negoziando con i propri vincoli

Se mettiamo insieme i piani — debito e deficit, occupazione e inflazione, tassi, riduzione progressiva della domanda estera di Treasury, fratture con gli alleati, instabilità interna, limiti della minaccia militare e risultati modesti delle pressioni esterne — il quadro non è quello di una potenza che guida gli eventi, ma di una potenza che reagisce ai vincoli: finanziari, sociali, diplomatici.

La parte più pericolosa è questa: quando un sistema non accetta il proprio ridimensionamento tende a compensare con coercizione (dazi, pressione sugli alleati, muscoli) e con gestione del rischio (pause tattiche quando il prezzo potenziale è troppo alto). È una postura che non produce stabilità: produce attrito. E l’attrito, in un mondo saturo di crisi, non resta locale.

Non siamo di fronte al crollo improvviso di un impero, ma a qualcosa di più complesso e più rischioso: un colosso che resta enorme, ma diventa rigido; meno capace di assorbire shock, meno credibile nel costruire consenso, più incline a reagire che a guidare. E quando l’ordine internazionale viene mantenuto più per forza che per legittimità, il problema non è solo per chi lo subisce. È per chi tenta di sostenerlo, ogni giorno, a un costo sempre più alto.

Comments

Condivido parecchio, ma mi chiedo come mai qui e altrove si parla dei dossier Iran e e Venezuela e petrolio e interno Usa ecc.

E noi? Noi Italia, noi europa, noi singoli o condominio ... noi non siamo un dossier Usa?

No?

Ne siete sicuri?

Come si suol dire ... chi disprezza compra.

Assistiamo a disprezzo e sputi quotidiani da parte di un cosidetto alleato che i nostri politici considerano degno di nobel (forse grazie ai copiosi sputi elargiti quotianamente?).

Un loro progetto chiamato correttamente fuck europe si sta schiantando e lo stiamo pagando noi. Il responsabile di quel progetto locale che caca in cessi d'oro (pagati da noi) ci viene a fare ramanzine che sembrano preludere al ... se non vi comportate bene siamo armati e addestrati, se non contro la russia la spunteremo contro voi inetti. Non sono le esatte parole, ma c'e' un certo sentore. No?

Non vi pare? Vi pareva quando eletto l'aspirante nobel che sarebbero arrivati i tempi dell'ice?

Una cosa che mi sembra chiara del dosser europa che il dinosauro biondo ha in mano e' che lui in europa vuole i suoi politici (che non necessariamente coincidono con quelli che oggi lo adorano) e che come negli stati interni usa che non controlla fara' di tutto per avere al governo suoi adepti, cosi sara' per questa colonia europea. Hai voglia di fargli il bidet con la lingua, noi stiamo assistendo ai primi vagiti del trattamento Ludovico. Poi vedremo il lato pratico.

Il mio e' un punto di vista limitato, mi sorprende non leggere da attenti analisti previsioni sul dossier europa e anche strategie per rispedire al mittente il medesimo, cominciando a sganciarci da parecchie cose anche con semplice postura passivo aggressiva. No, noi dall'europa guardiamo il mondo, descriviamo dinamiche, siamo un piccolo Limes che traccia confini, ma noi? Noi non siamo coinvolti o se siamo coinvolti non ci crediamo, tutto si aggiusta, basta mandarci la marchesa von a pagare i dazi il doppio di quanto imposto da re donald, cosi si che risolviamo e non suamo un dossier.

Non so perche', ma io sento che l'occhio del biondo Sauron non cia abbandona un attimo e non e' per il nobel.