Zone di pericolo in Medio Oriente: un aggiornamento al 2026

di Shimshon Bichler e Jonathan Nitzan1

Carissimi, veniamo inondati di articoli sulle cause e sulle conseguenze delle guerre del golfo che proseguono dopo decenni, tutti incentrati sulle "scelte politiche", "religiose", "egemoniche" "imperialiste" e quant'altro riguardi i fenomeni superficiali e giornalistici del problema. Nessuno che si azzardi ad approfondire con degli studi seri le dinamiche del capitalismo basate sulla fame di profitto al di là di ogni manifestazione a chiacchiere della potenza di questo o quel paese o di questo o quel leader (più o meno fuori di testa). Larticolo "Zone di pericolo in Medio Oriente" di Shimson Bichler e Jonathan Nitzan analizza con dovizia di particolari la correlazione tra i rendimenti delle compagnie petrolifere e le Guerre in Medio Oriente. Potremmo aggiungere che oltre agli interessi delle corporation del petrolio dovremmo aggiungere i profitti che ne derivano per le corporate delle armi, del Complesso Militare Industriale, delle corporation Hightech, e via via fino a interessare il capitale speculativo che come un vampiro si precipita a sfruttare la volatilità dei prezzi di tutti i beni legati al petrolio e le difficoltà del trasporto merci derivato dai conflitti [A. Pagliarone].

Carissimi, veniamo inondati di articoli sulle cause e sulle conseguenze delle guerre del golfo che proseguono dopo decenni, tutti incentrati sulle "scelte politiche", "religiose", "egemoniche" "imperialiste" e quant'altro riguardi i fenomeni superficiali e giornalistici del problema. Nessuno che si azzardi ad approfondire con degli studi seri le dinamiche del capitalismo basate sulla fame di profitto al di là di ogni manifestazione a chiacchiere della potenza di questo o quel paese o di questo o quel leader (più o meno fuori di testa). Larticolo "Zone di pericolo in Medio Oriente" di Shimson Bichler e Jonathan Nitzan analizza con dovizia di particolari la correlazione tra i rendimenti delle compagnie petrolifere e le Guerre in Medio Oriente. Potremmo aggiungere che oltre agli interessi delle corporation del petrolio dovremmo aggiungere i profitti che ne derivano per le corporate delle armi, del Complesso Militare Industriale, delle corporation Hightech, e via via fino a interessare il capitale speculativo che come un vampiro si precipita a sfruttare la volatilità dei prezzi di tutti i beni legati al petrolio e le difficoltà del trasporto merci derivato dai conflitti [A. Pagliarone].

* * * *

Nel febbraio 2026, gli Stati Uniti e Israele hanno attaccato l'Iran, dando il via a un nuovo "conflitto energetico" in Medio Oriente.E come la maggior parte dei conflitti energetici degli ultimi cinquant'anni, anche questo è iniziato dopo che la regione è entrata in una "zona di pericolo". Il concetto di zona di pericolo è stato introdotto per la prima volta nel nostro articolo "Bringing Capital Accumulation Back In" (Nitzan e Bichler 1995).

Lo abbiamo coniato per indicare un periodo in cui il Medio Oriente è a rischio di un conflitto o di una guerra legata al petrolio e ne abbiamo esaminato le implicazioni per l'economia politica globale della regione. Il capitalismo, abbiamo sostenuto nella nostra ricerca, è un regime costruito sulla capitalizzazione del potere, organizzato attraverso relative quantità di denaro e governato da coalizioni di capitali dominanti sostenute dallo Stato.In linea con questo approccio, abbiamo proposto che, dalla fine degli anni '60, le zone di pericolo in Medio Oriente si basassero sui profitti differenziali delle compagnie petrolifere dominanti;Ovvero, se il loro tasso di rendimento supera o è inferiore alla media delle corporate. Nello specifico, abbiamo affermato che quando i profitti differenziali delle compagnie petrolifere sono positivi, vale a dire quando superano la media, il rischio di conflitto regionale è basso.E, al contrario, quando i loro profitti differenziali sono negativi, cioè quando sono inferiori alla media, la regione si trova in una zona di pericolo e il rischio di conflitto è elevato.

Dettagli tecnici

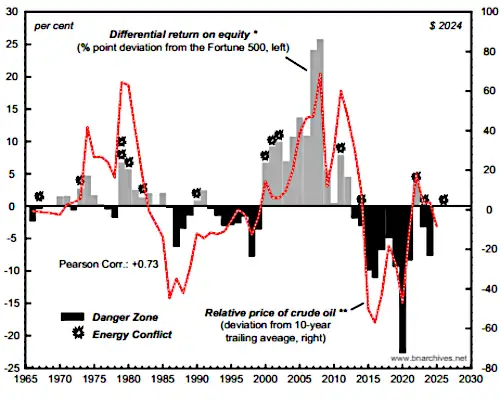

La Figura 1 evidenzia la rilevanza storica di questa affermazione e mostra alcune delle sue principali regolarità2. Il grafico giustappone i movimenti di due variabili distinte insieme a una serie di indicatori simili a esplosioni.Spieghiamoli uno per uno. La prima variabile, rappresentata da barre sulla scala di sinistra, descrive la performance relativa di un "Petro Core" di importanti società petrolifere quotate in borsa (citate nelle note della figura).Nello specifico, mostra il rendimento differenziale del Petro Core rispetto al rendimento medio del capitale proprio del gruppo di società statunitensi nel Fortune 500.Il differenziale stesso, espresso in punti percentuali, viene calcolato in due fasi: (1) calcolando il rapporto percentuale tra utile netto e patrimonio netto sia per il Petro Core che per quelle del Fortune 500;e (2) sottraendo quest'ultimo dal primo.Una differenza positiva (barre grigie) significa che il Petro Core supera la media del Fortune 500 con un rendimento del proprio capitale superiore.Una differenza negativa (barre nere) indica che il Petro Core è al di sotto di tale media, con un rendimento del proprio capitale inferiore. La seconda variabile, rappresentata da una serie rossa tratteggiata sull'asse orizzontale, è la variazione del prezzo relativo del petrolio greggio.Anche questa misura viene calcolata in due fasi: (1) dividendo il prezzo in dollari al barile del petrolio Brent per il deflatore del PIL statunitense (ricalibrato al 2024=1);e (2) sottraendo da questo risultato la sua media mobile decennale.L'entità di questa serie, espressa in dollari statunitensi del 2024, rappresenta le fluttuazioni del potere nella determinazione dei prezzi delle compagnie petrolifere (insieme all'OPEC) rispetto al potere nella determinazione dei prezzi di tutti i venditori statunitensi.

Figura 1: Conflitti energetici e profitti differenziali: il Petro Core contro le corporate Fortune 500, 1966-2025

* Il rendimento del capitale proprio (ROE) è il rapporto percentuale tra l'utile netto e il patrimonio netto. Il rendimento differenziale del capitale proprio è la differenza tra il ROE del Petro Core e quello delle società Fortune 500. Per il periodo 1992-93, i dati relativi alle società Fortune 500 sono riportati senza gli oneri speciali previsti dallo SFAS 1063.

** Il prezzo relativo del petrolio greggio è espresso a prezzi del 2024. Viene calcolato dividendo il prezzo al barile del petrolio Brent per il deflatore del PIL statunitense (ricalibrato al 2024=1). La serie degli scostamenti viene calcolata sottraendo dal prezzo relativo del petrolio greggio il valore della sua media mobile decennale.

NOTE: Il Petro Core è costituito da BP-Amoco (British Petroleum fino al 1997), Chevron (con Texaco dal 2001), ExxonMobil (Exxon fino al 1998), Mobil (fino al 1998), Royal-Dutch/Shell e Texaco (fino al 2000). I cambiamenti societari sono dovuti a fusioni. I conflitti energetici segnano i punti di partenza de: la guerra arabo-israeliana del 1967; la guerra arabo-israeliana del 1973; la rivoluzione iraniana del 1979; l'invasione sovietica dell'Afghanistan del 1979; la guerra Iran-Iraq del 1980; la seconda invasione israeliana del Libano del 1982; la prima guerra del Golfo del 1990-91; la seconda intifada palestinese del 2000; l'attacco dell'11 settembre 2001, l'inizio della "guerra al terrorismo" e l'invasione dell'Afghanistan; la seconda guerra del Golfo del 2002-2003; la Primavera araba del 2011 e le guerre esternalizzate; gli interventi del 2014 di Iran, Russia, Turchia, Arabia Saudita e Stati Uniti in Siria, Libia, Yemen e Iraq (guerre legate all'ISIS); l'invasione russa dell'Ucraina del 2022; lo scoppio della guerra nel 2023 tra Israele da un lato e Hamas, Jihad islamica, Hezbollah, gli Houthi e l'Iran dall'altro; l'attacco statunitense-israeliano all'Iran del 2026.

FONTI: Il rendimento del capitale proprio (ROE) proviene da Fortune, Compustat tramite WRDS e Mergent. Il prezzo del petrolio greggio proviene dal FMI tramite IHS Markit (codice mnemonico: WORNCOPBRE). Il deflatore del PIL statunitense proviene dal Bureau of Economic Analysis degli Stati Uniti tramite IHS Markit (codice mnemonico: PDIGDP).

Le regolarità

Empiricamente, il grafico mostra tre importanti regolarità.

- In primo luogo, e soprattutto, da oltre mezzo secolo a questa parte, ogni conflitto energetico, tranne uno, è stato preceduto da un calo del Petro Core al di sotto della media. In altre parole, generalmente, affinché scoppi un conflitto energetico in Medio Oriente, le principali compagnie petrolifere devono prima subire un calo differenziato delle proprie riserve4. L'unica apparente eccezione a questa regola viene rappresentata dallo scoppio della Primavera Araba nel 2011 e dalla successiva comparsa in Libano di guerre tra le milizie in outsourcing, in Siria e Iraq, finanziate e sostenute da una miriade di governi, le ONG e le chiese che si autodefiniscono "del supremo dio" all'interno e all'esterno della regione. Il conflitto del 2011 è scoppiato senza che in precedenza ci fosse una zona di pericolo, sebbene il Petro Core fosse molto vicino a scendere al di sotto della media. Nel 2010, il suo rendimento differenziale sul capitale proprio è sceso a un misero 0,4%, rispetto al 25% circa registrato sia nel 2008 che nel 2009. (Lo scoppio della guerra di Gaza nel 2023, sebbene preceduto da un mini boom petrolifero associato all'invasione russa dell'Ucraina nel 2022, è avvenuto dopo una lunghissima serie di ingenti perdite differenziali dovute al petrolio).

- In secondo luogo, ogni conflitto energetico – con due eccezioni: i molteplici interventi legati all'ISIS nel 2014 e la guerra di Gaza del 2023-2025 – è stato seguito da profitti delle compagnie petrolifere superiori alla media. In altre parole, la guerra e i conflitti nella regione – processi che di solito vengono accusati di destabilizzare, distorcere e minare l'economia nel suo complesso – tendevano a servire gli interessi differenziali delle grandi compagnie petrolifere (e dell'OPEC) a scapito delle principali imprese (e paesi) non petrolifere5. Questa scoperta, per quanto sorprendente, non dovrebbe sorprenderci. Come mostra la Figura 1, i profitti differenziali del petrolio sono strettamente correlati al prezzo relativo del petrolio; il prezzo relativo del petrolio a sua volta è fortemente sensibile alle percezioni di rischio in Medio Oriente, reali o immaginarie; queste percezioni di rischio tendono ad aumentare in preparazione e durante i conflitti armati; e con l'aumentare dei rischi, aumenta il prezzo relativo del petrolio e quindi aumentano i profitti differenziali delle compagnie petrolifere e i ricavi relativi delle esportazioni dell'OPEC.

- In terzo e ultimo luogo, secondo i nostri dati, il Petro Core non è mai riuscito a superare la media senza un precedente conflitto energetico. In altre parole, sotto questo aspetto, la performance differenziale delle compagnie petrolifere non dipende dalla produzione, bensì dall'esercizio più estremo di potere e sabotaggio: la guerra.

Il momento attuale

Concentrandoci sulle guerre più recenti, possiamo osservare che l'invasione russa dell'Ucraina del 2022 è avvenuta dopo una zona di pericolo prolungata e molto profonda, e che questo attacco è riuscito a far aumentare il prezzo relativo del petrolio, insieme al differenziale di rendimento del capitale proprio delle Petro Core. Di conseguenza, il Medio Oriente è stato escluso dalla sua zona di pericolo, ma solo per un breve periodo.

Nel 2023, il prezzo relativo del petrolio ha subito una decelerazione e, con il rendimento differenziale del Petro Core tornato in territorio negativo, il Medio Oriente è scivolato nuovamente in una zona di pericolo. Nell'ottobre dello stesso anno, Hamas e la Jihad islamica – apparentemente in linea con quanto emerso dal nostro grafico – hanno attaccato Israele, dando inizio a una nuova guerra regionale. Ma la nuova guerra – che si è rapidamente estesa a includere Hezbollah, gli Houthi e l'Iran, attirando un'enorme attenzione mediatica – ha avuto solo un impatto limitato sui prezzi dell'energia. Peggio ancora (almeno per le compagnie petrolifere e l'OPEC), nel 2024 il prezzo relativo del petrolio e i rendimenti differenziali del Petro Core hanno ripreso il loro declino, spingendo la regione ancora più in profondità nella zona di pericolo.

Da questa prospettiva, l'attacco congiunto del 2026 da parte di Stati Uniti e Israele contro l'Iran non sorprende affatto.Mentre scriviamo queste righe, l'attacco, insieme alle rappresaglie dell'Iran e dei suoi alleati, ha fatto schizzare i prezzi del petrolio greggio a quasi 100 dollari al barile, il livello più alto da quando la Russia ha invaso l'Ucraina.E se questi aumenti – in termini assoluti, ma soprattutto in relazione agli altri prezzi – dovessero essere sostenuti, è probabile che i rendimenti differenziali del Petro Core aumenteranno e il Medio Oriente martoriato verrà nuovamente tirato fuori dalla sua zona di pericolo.

Si noti, tuttavia, che poiché i dati nella Figura 1 sono annuali, arrivano solo fino al 2025 per il prezzo relativo del petrolio e fino al 2024 per i rendimenti differenziali del Petro Core. Questa limitazione viene superata dalla prospettiva, in qualche modo diversa, offerta nella sezione conclusiva qui di seguito.

Uno sguardo diverso

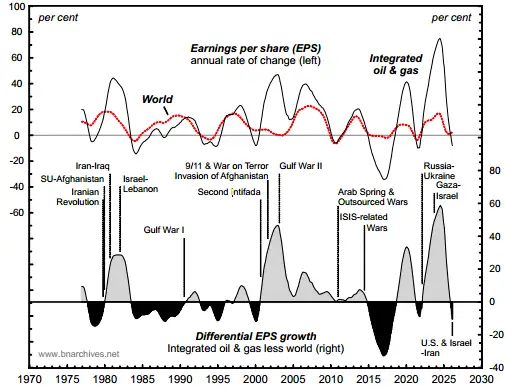

La Figura 2 esamina il processo da un punto di vista globale, utilizzando gli utili per azione (EPS) riportati su base mensile6. Le due serie superiori della figura mettono a confronto la performance media degli EPS delle società petrolifere e del gas integrate quotate a livello mondiale con la performance media degli EPS di tutte le società quotate a livello mondiale.Ciascuna serie misura il tasso di variazione annuale del rispettivo EPS, calcolato confrontando un dato mese con lo stesso mese dell'anno precedente e livellato come media mobile triennale.

La serie inferiore mostra la crescita differenziale degli EPS delle corporation petrolifere e del gas integrate. Questa serie è derivata, in primo luogo, sottraendo il tasso di crescita degli EPS dell'indice mondiale dal tasso di crescita degli EPS dell'indice delle corporation petrolifere e del gas integrate e, successivamente, esprimendo la differenza risultante come media mobile triennale. Come nella Figura 1, le aree grigie indicano i periodi in cui le corporation petrolifere e del gas integrate hanno superato la media (crescita differenziale degli utili positiva), mentre le aree nere mostrano i periodi in cui sono rimaste indietro rispetto alla media (crescita differenziale degli utili negativa).

Figura 2: Conflitti energetici e profitti differenziati: compagnie petrolifere integrate rispetto al resto del mondo, 1976-2026.

NOTA: Le serie mostrano i dati mensili livellati come medie mobili triennali. Gli utili per azione (EPS) sono calcolati dividendo l'indice dei prezzi azionari per il rapporto prezzo/utili. Il tasso di variazione annuale è misurato rispetto al mese corrispondente dell'anno precedente. La crescita differenziale dell'EPS è calcolata sottraendo il tasso di crescita dell'EPS dell'indice mondiale dal tasso di crescita dell'EPS dell'indice integrato del settore petrolifero e del gas ed esprimendo il risultato come media mobile triennale. Gli ultimi dati disponibili si riferiscono a febbraio 2026.

FONTI: LSEG (acronimi: TOTMKWD(PI) e TOTMKWD(PE) per l'indice dei prezzi e il rapporto prezzo/utili di tutte le società quotate, rispettivamente; OILINWD(PI) e OILINWD(PE) per l'indice dei prezzi e il rapporto prezzo/utili di tutte le società petrolifere e del gas integrate quotate, rispettivamente).

Ora, si noti che, sebbene i conflitti energetici qui siano gli stessi elencati nella Figura 1, la misura del profitto differenziale è diversa per una serie di aspetti importanti. (1) L'ambito geografico è molto più ampio e l'attenzione è meno focalizzata sulle dimensioni delle corporate e più sul tipo di attività commerciale. Mentre nella Figura 1 il confronto è tra un Petro-Core di quattro-sei aziende e quelle del Fortune 500 statunitense, qui il confronto è tra tutte le società petrolifere e del gas integrate quotate in borsa a livello mondiale e la media mondiale di tutte le società quotate. (2) L'indicatore del profitto è diverso. Mentre nella Figura 1 l'indicatore scelto è il rendimento del capitale proprio, qui è l'utile per azione (EPS). (3) La natura delle variabili è diversa. Mentre nella Figura 1 consideriamo i livelli, qui esaminiamo i tassi di variazione. (4) La presentazione temporale è più raffinata. Mentre nella Figura 1 i dati sono annuali, qui sono mensili, espressi come medie mobili triennali. E (5) il periodo in esame è più breve: nella Figura 1 inizia dal 1966, mentre qui i dati iniziano dal 1973 (e dal 1976 per le medie mobili triennali). In definitiva, quindi, il nostro indicatore del rendimento differenziale nella Figura 2 è molto diverso da quello che usiamo nella Figura 1. Eppure i modelli stilizzati – così come le eccezioni a tali modelli – sono quasi gli stessi!

Analogamente alla Figura 1, il grafico mostra che, dal 1976 (1) tutti i conflitti energetici sono stati preceduti da una crescita differenziale negativa degli utili per azione (EPS) delle compagnie petrolifere integrate mondiali (con l'eccezione della Primavera araba del 2011/guerre esternalizzate e dei conflitti legati all'ISIS del 2014, quando tale differenziale era molto vicino allo zero, ma comunque positivo); (2) tutti i conflitti sono stati seguiti da una crescita differenziale positiva degli utili per azione delle compagnie petrolifere integrate; e (3) fatta eccezione per la metà degli anni '90 (e in questo grafico anche per il periodo 2019-2021) le compagnie petrolifere integrate non sono riuscite a superare la media in assenza di un precedente conflitto energetico. Inoltre, la correlazione mensile tra la crescita differenziale degli EPS e il tasso di variazione del prezzo relativo del petrolio (+0,72, come mostrato in Bichler e Nitzan 2023: Figura 2) è praticamente la stessa di quella mostrata per i rendimenti differenziali annuali e le deviazioni relative del prezzo del petrolio nella Figura 1 (+0,73).

Infine, in questa figura le relazioni tra i recenti conflitti energetici e i profitti differenziali del petrolio sono le stesse mostrate nella Figura 1: la zona di pericolo nel 2021-2022 si è chiusa quando l'invasione russa dell'Ucraina ha fatto aumentare i prezzi relativi del petrolio e incrementato i profitti differenziali delle compagnie petrolifere e del gas; l'effetto della guerra di Gaza del 2023 sui prezzi relativi del petrolio e sui profitti differenziali è stato inizialmente attenuato per poi rallentare bruscamente; e infine, nel 2026, pochi mesi dopo che la crescita dei profitti differenziali delle compagnie petrolifere e del gas era diventata negativa, gli Stati Uniti e Israele hanno attaccato l'Iran. Gli attuali capitalisti dominanti, gli alti funzionari statali e i religiosi del dio supremo credono di governare il mondo. Ma, alla fine, anche loro, proprio come i loro sudditi, sembrano danzare al ritmo onnipresente dei profitti differenziali e del potere capitalizzato.

Riferimenti

Bichler, Shimshon, and Jonathan Nitzan. 2015. Still About Oil? Real-World Economics Review

(70, February): 49-79.

Bichler, Shimshon, and Jonathan Nitzan. 2023. Blood and Oil in the Orient: A 2023 Update.

Real-World Economics Review Blog, November 10.

Bichler, Shimshon, and Jonathan Nitzan. 2024. The Road to Gaza, Part II: The Capitalization

of Everything. Real-World Economics Review (109, November): 18-28.

Nitzan, Jonathan, and Shimshon Bichler. 1995. Bringing Capital Accumulation Back In: The

Weapondollar-Petrodollar Coalition -- Military Contractors, Oil Companies and MiddleEast "Energy Conflicts". Review of International Political Economy 2 (3): 446-515.

Note

1 Shimshon Bichler insegna economia politica presso college e università in Israele. Jonathan Nitzan è professore emerito di economia politica presso la York University in Canada. Tutte le loro pubblicazioni sono disponibili gratuitamente su The Bichler & Nitzan Archives (https://bnarchives.net). Il lavoro su questo articolo è stato parzialmente finanziato dal SSHRC.

2 La prima versione di questo grafico è apparsa in Nitzan e Bichler (1995: Figura 10a, p. 499). La nostra attuale descrizione della Figura 1 segue e aggiorna la trattazione di Bichler e Nitzan (2024).

3 Lo SFAS 106 (Statement of Financial Accounting Standards No. 106), emesso dal FASB, impone alle aziende statunitensi di contabilizzare i costi dei benefit post-pensionamento (es. assistenza sanitaria) diversi dalle pensioni su base di competenza (accrual basis) anziché per cassa. Questa norma richiede di riconoscere passività e costi durante la vita lavorativa del dipendente.(NdT)

4 Tra la fine degli anni '70 e l'inizio degli anni '80, e di nuovo negli anni 2000, la de-accumulazione differenziale è stata talvolta seguita da una serie di conflitti che si sono protratti per diversi anni. In questi casi, il risultato è stato un intervallo di tempo più lungo tra il periodo iniziale di de-accumulazione differenziale e alcuni dei conflitti successivi.

5 Un punto chiave da notare è l'effetto dei conflitti energetici non sui rendimenti petroliferi assoluti, bensì su quelli differenziali. Ad esempio, nel 1969-1970, 1975, 1980-1982, 1985, 1991, 2001-2002, 2006-2007, 2009 e 2012, il tasso di rendimento del capitale proprio del Petro Core è diminuito; ma in tutti questi casi il calo è stato o più lento di quello delle Fortune 500 o troppo esiguo per colmare il divario positivo tra di esse, quindi, nonostante il calo assoluto, il Petro Core ha continuato a sovraperformare la media.

6 Per una versione precedente di questo grafico, si veda Bichler e Nitzan (2015: Figura 5, p. 66). La nostra analisi qui presentata aggiorna la discussione contenuta in quell'articolo.

Comments

Thank you for taking the time to translate it!