Mini-Bot della Lega? Meglio i Titoli di Sconto Fiscale

di Enrico Grazzini

L’enorme debito dello stato italiano – pari a circa 2.300 miliardi, ovvero al 132% del Prodotto Interno Lordo – è un macigno sulla strada di qualsiasi governo. Il problema del debito pubblico è aggravato dal fatto che questo è contratto in una “moneta straniera” che lo stato non controlla: cioè l’euro. E che lo stato italiano è costretto a contrarre nuovi debiti solo per pagare gli interessi sul debito, senza riuscire a rientrare dal debito stesso. E’ un circolo vizioso che dura da qualche decennio e che è difficile rompere. Non a caso il debito pubblico continua costantemente a crescere. E Il peso del debito impedisce all’economia di svilupparsi per ripagare il debito stesso.

L’enorme debito dello stato italiano – pari a circa 2.300 miliardi, ovvero al 132% del Prodotto Interno Lordo – è un macigno sulla strada di qualsiasi governo. Il problema del debito pubblico è aggravato dal fatto che questo è contratto in una “moneta straniera” che lo stato non controlla: cioè l’euro. E che lo stato italiano è costretto a contrarre nuovi debiti solo per pagare gli interessi sul debito, senza riuscire a rientrare dal debito stesso. E’ un circolo vizioso che dura da qualche decennio e che è difficile rompere. Non a caso il debito pubblico continua costantemente a crescere. E Il peso del debito impedisce all’economia di svilupparsi per ripagare il debito stesso.

Come risolvere il problema? Le soluzioni non sono semplici ma probabilmente esistono. In primo luogo la proposta è di rivitalizzare l’economia emettendo dei titoli con valore fiscale che funzionino come moneta complementare all’euro, e che quindi ridiano ossigeno e liquidità all’economia reale rilanciando i redditi delle famiglie e delle imprese e gli investimenti pubblici e privati.

In questo articolo esamineremo in particolare due progetti di moneta fiscale: quello dei mini-bot lanciato dalla Lega di Matteo Salvini, e quello dei Titoli di Sconto Fiscale. E confrontando le due proposte, per alcuni aspetti simili, cercherò di dimostrare che il progetto di emissione di Titoli di Sconto Fiscale è più efficace di quello dei mini-bot perché fa crescere notevolmente il PIL senza produrre nuovo debito pubblico, anzi, generando surplus.

In via preliminare è necessario sottolineare che ci sono due maniere di ridurre il rapporto debito pubblico/PIL: la prima è di diminuire il debito; la seconda è di far crescere il PIL. La prima maniera è dolorosa e complessa perché comporta l’aumento delle tasse e/o la riduzione della spesa pubblica e/o la cessione del patrimonio pubblico. La seconda maniera – ovvero la crescita del PIL – è certamente molto più felice e positiva perché comporta lo sviluppo dell’economia e la fuoriuscita dall’austerità e dalla crisi.

Ambedue le proposte, quella di mini-bot e l’altra basata sui Titoli di Sconto Fiscale – con le differenze che vedremo in seguito – tendono a rinvigorire la domanda aggregata per aumentare il PIL.

Non bisogna dimenticare che in linea di principio esiste un solo modo veramente efficace di garantire la restituzione dei debiti: quello di ripagarli grazie all’aumento del reddito (in questo caso del PIL). Fare crescere il PIL è teoricamente molto semplice: in una situazione di forte sottoutilizzo delle risorse produttive, di scarsa liquidità e di carenza di potere d’acquisto, per riaccendere l’economia occorre rilanciare gli investimenti pubblici e il potere d’acquisto delle famiglie, e quindi la domanda aggregata. Il problema vero è però aumentare la domanda nel pieno rispetto dei vincoli (stupidi e controproducenti) posti dall’eurozona su deficit e debito.

L’austerità è controproducente

Come uscire dalla crisi? La Commissione Europea, la Banca Centrale Europea, il Fondo Monetario Internazionale propongono e impongono manovre basate su tagli alla spesa pubblica (spending review) e al costo del lavoro, sulla privatizzazione dei servizi pubblici e in pratica sulla (s)vendita delle risorse nazionali.

Ma l’“austerità espansiva” tende a ridurre il PIL e a segare l’albero in cui si è seduti. Infatti in situazione di forte sottoutilizzo delle risorse produttive il moltiplicatore è superiore a uno. Questo vuole dire che se diminuisci la spesa di un euro, o se aumenti le tasse di un euro, il PIL si riduce più di un euro. Quindi il rapporto debito/PIL aumenta, come hanno dimostrato chiaramente le manovre controproducenti effettuate dal governo Monti e dai governi successivi. Nonostante la – anzi, a causa della – austerità portata avanti dai governi Letta, Renzi e Gentiloni, il debito è sempre cresciuto in rapporto al PIL.

Dunque, l’austerità non funziona. Questa ricetta provoca la devastazione della economia e della società italiana, la fine della coesione sociale e la subordinazione dell’economia italiana al capitale estero e agli stati forti, Germania e Francia in primo luogo. Così ci avviamo tristemente verso il suicidio della società italiana. Occorrono invece strumenti per fare ripartire l’economia.

Il progetto dei Mini-bot lanciato dalla Lega

In Italia il principale progetto di moneta fiscale è quello dei mini-bot ideato da Claudio Borghi Aquilini, responsabile economico della Lega. Il progetto è stato inserito nel contratto di governo giallo-verde come misura “concretamente percorribile”. E’ mirato a rilanciare l’economia, mettendo in circolazione alcune decine di miliardi (circa 70, secondo le stime dei proponenti) derivanti dai crediti delle aziende e dei cittadini nei confronti dello Stato.

I mini-bot sono titoli di Stato di piccolo taglio che, secondo i proponenti, sono consentiti dai trattati europei e dell’eurozona, proprio perché sono titoli, cioè strumenti finanziari denominati in euro, e non moneta parallela concorrente con l’euro. Sono assimilabili ai normali titoli di Stato ma assumono una forma cartacea in tagli piccoli (50 euro, 100 euro ecc.), in modo da facilitarne l’uso. Non fruttano interesse, ma lo Stato si impegna unilateralmente ad accettarli per il pagamento delle tasse, garantendone il valore. Questo implica che potrebbero essere potenzialmente accettati da vasti settori di pubblico e di aziende.

Il meccanismo di funzionamento è il seguente: i mini-bot vengono assegnati a cittadini e imprese che appunto vantano crediti nei confronti dello Stato. I soggetti creditori dello Stato saranno liberi di accettare subito i mini-bot o aspettare il pagamento del saldo in euro. Il progetto, secondo i proponenti, avrebbe due effetti: il primo è di aumentare il potere d’acquisto degli assegnatari e quindi di spingere la domanda interna. Il secondo è di favorire il commercio al dettaglio nazionale. Infatti i mini-bot cartacei saranno impiegati esclusivamente per l’acquisto di beni o servizi nel commercio nazionale al dettaglio: negozi, bar, ristoranti, benzinai ecc. Non potranno invece essere utilizzati nei circuiti virtuali (vedi Internet e e-shopping) e all’estero.

Secondo i proponenti non ci sarebbero controindicazioni sul piano dell’incremento del deficit pubblico. Infatti non verrebbe generato debito aggiuntivo perché il debito già conteggiato nel bilancio pubblico verrebbe semplicemente saldato. Questa misura costituirebbe inoltre una prima forma di recupero sostanziale di sovranità monetaria dello stato, pur nel rispetto del monopolio formale della Banca Centrale Europea sulla moneta unica.

Le critiche a questo progetto sono tuttavia numerose: secondo i critici infatti i mini-bot costituiscono una sorta di moneta parallela alla moneta unica. Inoltre l’emissione di mini-bot andrebbe immediatamente conteggiata sul piano contabile come emissione di debito pubblico. Infatti, dal momento che i mini-bot possono essere subito utilizzati per pagare le tasse, produrrebbero immediatamente deficit pubblico.

Quindi le (assurde) regole delle norme europee sul deficit e debito pubblico, inserite purtroppo anche nella Costituzione Italiana (art. 81), non sarebbero rispettate. La manovra potrebbe essere impugnata dalle istituzioni europee perché potrebbe sforare da subito i limiti del deficit pubblico (il famoso 3% sul PIL). Si tratta anche e soprattutto di valutare le possibili reazioni fortemente negative dei mercati finanziari di fronte all’incremento di deficit fiscale che la manovra mini-bot molto probabilmente produrrebbe. Le conseguenze economiche finali potrebbero essere assai meno brillanti di quelle che la Lega si propone.

Il progetto dei Titoli di Sconto Fiscale

La crisi italiana non è crisi dell’offerta: le capacità produttive ci sono ancora in Italia, e sono forti e vitali, come dimostra l’avanzo della bilancia commerciale con l’estero di circa 60 miliardi. La crisi ha colpito duro, ma le risorse umane e il capitale produttivo sono tuttora presenti in Italia, anche se sono largamente sottoutilizzati proprio a causa della carenza di domanda. Il problema dell’economia italiana si pone allora in questi termini: se la BCE con il Quantitative Easing non è riuscita a fare circolare nuova moneta nell’economia reale, come può il governo rilanciare la domanda e rimettere in moto le risorse produttive? La proposta è di immettere liquidità grazie ai Titoli di Sconto Fiscale (TSF).

Innanzitutto occorre sottolineare che i TSF non sono una moneta parallela alternativa alla moneta legale (l’euro) ma sono dei titoli di stato negoziabili e convertibili in euro. La proposta è che il governo italiano emetta in maniera massiccia, ovvero per miliardi di euro, Titoli di Sconto Fiscale che diano diritto ai loro possessori di ridurre i pagamenti fiscali a partire da tre anni dall’emissione. Nel quarto anno i TSF emessi potranno essere utilizzati al loro valore nominale per diminuire le tasse e altre obbligazioni nei confronti dello stato (contributi, tariffe, multe, ecc.).

I TSF tuttavia, esattamente come tutti gli altri titoli di stato, come i Bot e i CCT, potranno anche essere ceduti immediatamente sul mercato finanziario in cambio di euro. Così sin dal momento in cui vengono emessi possono subito incrementare la capacità di spesa dell’economia. Il loro valore di mercato sarà analogo a quello di un titolo di stato zero-coupon a tre anni. Essendo un titolo a breve-media scadenza pienamente garantito dallo stato per “pagare” le tasse, i TSF saranno prevedibilmente scambiati quasi alla pari sul mercato finanziario. 100 euro di TSF equivarranno in pratica a 100 euro o poco di meno.

Il governo assegnerà i TSF gratuitamente – ripeto: gratuitamente – a cittadini e aziende, e li utilizzerà anche per i pagamenti della Pubblica Amministrazione. Questa è una prima differenza rispetto al progetto di Borghi. I mini-bot servirebbero solo a pagare i debiti della pubblica amministrazione, e quindi produrrebbero un moltiplicatore relativamente contenuto; i TSF costituiscono invece reddito aggiuntivo diffuso e quindi avrebbero un impatto assai più elevato.

Ai cittadini i TSF saranno attribuiti in proporzione inversa al reddito, privilegiando ceti sociali disagiati e lavoratori a basso reddito: questo sia per incentivare i consumi che per ovvie ragioni di equità sociale.

Alle aziende, le assegnazioni saranno attribuite principalmente in funzione dei costi di lavoro da esse sostenute. L’attribuzione di TSF alle aziende ridurrà i costi del lavoro, migliorerà immediatamente la loro competitività delle imprese ed eviterà che l’effetto espansivo sulla domanda interna crei un peggioramento dei saldi commerciali esteri. Quindi la manovra non genererà scompensi sulla bilancia dei pagamenti.

Una quota molto importante dei TSF verrà inoltre utilizzata per iniziative di pubblica utilità: innanzitutto un Piano del Lavoro finalizzato a creare occupazione e a realizzare infrastrutture immateriali (ricerca, scuola e università, politica attiva del mercato del lavoro, etc.) e materiali (per esempio, opere di riassetto idrogeologico e del territorio). Inoltre i TSF potrebbero essere utilizzati dallo stato per programmi di rafforzamento e riqualificazione del welfare e per il Reddito Minimo.

Sul piano istituzionale la manovra che propongo, essendo basata su titoli fiscali, è perfettamente in linea con i trattati europei poiché in campo fiscale ogni stato è ancora sovrano; e soprattutto perché i TSF non generano debito né al momento dell’emissione né in quello dell’utilizzo, ovvero dopo tre anni dall’emissione.

Questa è la principale differenza con i mini-bot di Borghi.

Infatti nel momento della creazione di TSF lo stato non sborsa soldi, e quindi non registra alcun deficit fiscale; inoltre sul piano contabile i TSF non possono essere computati come debito pubblico perché il governo emittente non s’impegna a rimborsarli in euro ma soltanto a concedere futuri sconti sulle tasse. Dopo tre anni dalla loro creazione, quando i TSF potranno essere utilizzati per ridurre il pagamento delle tasse, il deficit fiscale potenziale verrà compensato per effetto della crescita del PIL.

Lo shock monetario-fiscale renderà nuovamente vitale l’economia nazionale. Le emissioni di TSF potrebbero partire da un livello pari al 3% circa del PIL annuo – circa 40 miliardi di euro – e essere modulate e calibrate nel tempo in modo da assicurare alti livelli di occupazione senza però produrre un’inflazione superiore al 3-4%, né scompensi nei saldi commerciali esteri. L’incremento della domanda legata al maggior potere d’acquisto farà inizialmente crescere il PIL in misura più che proporzionale rispetto all’emissione di TSF, intorno al 3-4%, fino al recupero completo dell’”output gap” prodotto dalla crisi.

Nel periodo che va dell’emissione dei TSF alla loro maturazione entrerà infatti in funzione il moltiplicatore del reddito. Nel seguito per moltiplicatore del reddito si intenderà per semplicità un moltiplicatore sintetico in economia aperta, che tiene già conto di fattori come la propensione al consumo (circa 90%) e al risparmio (circa 10%) delle famiglie, e che sintetizza i differenti effetti dei diversi tipi di moltiplicatore – per es. moltiplicatore riferito al taglio delle tasse, alla spesa complessiva, ecc -. In questa sede un maggiore dettaglio sarebbe eccessivo e inutile.

Come insegna l’esperienza storica – e come hanno verificato Olivier Blanchard e Daniel Leigh in un noto studio effettuato per conto del FMI – nelle condizioni di forte crisi e di trappola della liquidità il moltiplicatore è storicamente superiore a uno: così ogni nuovo euro immesso in circolazione genererà un più che proporzionale aumento del PIL.

Dopo tre anni dall’emissione dei TSF la crescita del PIL nominale indotta dal moltiplicatore e poi dall’inflazione – provocata dal forte incremento della domanda – darà luogo a un aumento del gettito fiscale che compenserà il costo dei TSF senza incremento di deficit e di debito pubblico, anzi con surplus fiscale.

Inoltre l’incremento previsto della domanda rilancerà l’inflazione e così diventerà più facile rimborsare il debito pubblico ai creditori.

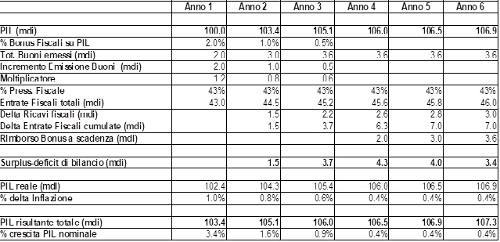

Questo è in prima approssimazione dimostrabile grazie a semplici simulazioni eseguibili su foglio excel, come la seguente.

La tavola indica chiaramente che la manovra proposta aumenta significativamente il PIL, produce surplus di bilancio pubblico, e alla fine si ripaga pienamente grazie all’incremento dei ricavi fiscali.

Le due variabili chiave sono ovviamente il moltiplicatore del reddito e soprattutto l’inflazione. Rispetto a queste due variabili nel modello si fanno ipotesi che appaiono realistiche e verosimili.

Si sottolinea che la variabile più importante è il tasso di inflazione, dal momento che il moltiplicatore si applica solo all’emissione dei TSF, che è pari solo a qualche punto percentuale del PIL, mentre il tasso di inflazione si applica al 100% del PIL.

Le stime qui presentate sono prudenti e considerano che l’aumento del potere di acquisto conseguente all’emissione di TSF produca tassi di inflazione relativamente contenuti: dal momento che vengono immesse alcune decine di miliardi – in ipotesi 40-60 – di nuovo potere di acquisto in tre anni, i tassi di inflazione potrebbero essere molto più elevati di quelli indicati su foglio excel. Infatti in Italia, prima della deflazione di questi ultimissimi anni, nei venti anni precedenti l’economia ha praticamente stagnato, ma l’incremento annuale del tasso di inflazione è sempre stato pari al 2% circa. Nel modello sopra esposto le stime sono prudenti: l’inflazione cresce infatti poco rispetto al PIL e all’incremento di potere d’acquisto.

E comunque il modello funziona anche se si ipotizzano valori del moltiplicatore e dei tassi di inflazione ancora più limitati.

Di fronte a manovre di moneta fiscale, il problema che si porrà non è tanto quello della possibile reazione negativa delle istituzioni UE. Infatti la manovra dei TSF potrebbe essere considerata “nazionalista” o “sovranista”, e potrebbe incontrare opposizioni da parte della UE, ma essendo completamente legale e legittima, prevedibilmente non ci potrebbero essere conseguenze effettive e concrete. E comunque esse potrebbero essere agevolmente confutate di fronte, per esempio, alla Corte di Giustizia dell’Unione Europea.

La vera domanda è: come reagiranno i mercati finanziari? E come reagirà la BCE? La reazione dei mercati è sempre imprevedibile e spesso irrazionale. Tuttavia se il PIL crescesse senza incremento di deficit e di debito, anzi con surplus fiscali, e se quindi il rapporto debito pubblico/PIL diminuisse, gli investitori potrebbero essere rassicurati dal fatto che i loro crediti saranno perfettamente ripagati e che lo spettro del default di stato scomparirà per sempre. Quindi, se la manovra venisse ben illustrata e giustificata da un governo in carica, i mercati potrebbero senz’altro reagire positivamente.

Anche la BCE potrebbe approvare, o comunque non contrastare, un sistema che incrementa il PIL, che diminuisce il debito pubblico e che allontana le possibilità di fallimento degli stati dell’eurozona, e quindi la rottura dell’euro – che invece attualmente è possibile e anzi probabile -. Ovviamente il principale obiettivo della BCE è quello di mantenere l’irreversibilità dell’euro e i Titoli di Sconto Fiscale possono dare un contributo decisivo in questo senso.

In conclusione: un governo ambizioso, intelligente e coraggioso potrebbe, sul piano tecnico, emettere TSF nel giro di poche settimane. Il progetto di Moneta Fiscale non richiede infatti riforme (impossibili) dei trattati dell’Unione Europea e non implica l’uscita dell’Italia dall’eurozona. Emettere moneta fiscale è una decisione che un governo potrebbe prendere autonomamente senza rompere con l’euro e con grande consenso sociale.

Il progetto di Moneta Fiscale offre inoltre l’enorme vantaggio di potere essere essere attuato in Italia e negli altri paesi periferici europei mantenendo la moneta unica europea di fronte alle altre valute internazionali, come il dollaro, yen, yuan, pound. La moneta fiscale potrebbe essere allora considerata come un possibile fattore di rafforzamento della moneta unica europea. Oppure, per certi aspetti, come l’ancora di salvezza di una eurozona sempre sull’orlo del precipizio.

Add comment