Industria italiana: qual è la causa del declino?

di Domenico Moro

Negli ultimi anni si sono formate due opinioni contrapposte sulle cause della decadenza economica e industriale italiana. Schematizzando drasticamente, una riconduce tali cause all’integrazione economica e valutaria europea (Uem), l’altra assolve quest’ultima, escludendo di conseguenza l’utilità di una uscita del nostro Paese dall’euro e dalla Ue. Secondo quest’ultima visione il declino italiano sarebbe imputabile esclusivamente alla mancanza di una politica industriale, collegata alla fragilità della struttura industriale italiana, caratterizzata da imprese nane, poco orientate all’export, scarsamente innovative e concentrate in settori produttivi maturi (agroalimentare, turismo, beni di lusso).

Negli ultimi anni si sono formate due opinioni contrapposte sulle cause della decadenza economica e industriale italiana. Schematizzando drasticamente, una riconduce tali cause all’integrazione economica e valutaria europea (Uem), l’altra assolve quest’ultima, escludendo di conseguenza l’utilità di una uscita del nostro Paese dall’euro e dalla Ue. Secondo quest’ultima visione il declino italiano sarebbe imputabile esclusivamente alla mancanza di una politica industriale, collegata alla fragilità della struttura industriale italiana, caratterizzata da imprese nane, poco orientate all’export, scarsamente innovative e concentrate in settori produttivi maturi (agroalimentare, turismo, beni di lusso).

Il declino italiano, tempi e cifre

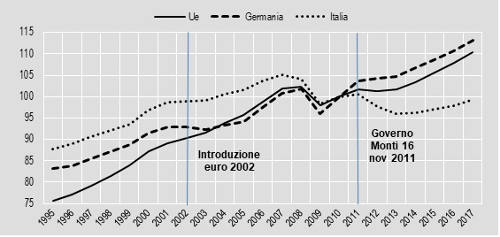

Il primo aspetto da chiarire è se e in quale misura il declino italiano, nel Pil e nella manifattura, si sia manifestato nel periodo precedente all’introduzione dell’euro nel 2002. La dinamica del Pil non denota una marcata tendenza al declino, almeno in confronto alla Germania e alla Ue, prima dell’euro (Fig.1). La crescita media annua dell’Italia tra 1995 e 2007 è analoga a quella della Germania (1,5% contro 1,6%), mentre è inferiore, ma non di molto, rispetto a quella della Ue tra 1995 e 2001 (1,7% contro 2,4%). La divergenza tra l’Italia, da una parte, e la Ue e soprattutto la Germania, dall’altra, inizia dopo l’introduzione dell’euro, accelera con lo scoppio della crisi nel 2007-2008, ma si approfondisce solamente a partire dal 2011. Ad ogni modo, tra 2007 e 2017, l’Italia decresce mediamente per anno dello 0,6%, mentre la Ue cresce dello 0,8% e la Germania dell’1,2%.

Fig. 1 – Andamento del Pil di Italia, Germania, e Ue (2010=100, dati a prezzi concatenati; 1995-2017)

Fonte: database Eurostat

La divergenza successiva al 2011 fu dovuta all’impossibilità, di fronte alla maggiore crisi dal dopo guerra, a manovrare sui tassi di cambio e sui tassi d’interesse, e all’imposizione di una rigidissima austerità da parte del governo di Mario Monti e di quelli successivi, in ottemperanza ai trattati europei ed in particolare al Fiscal compact. Inoltre, il regime di cambi fissi introdotto con l’euro ha favorito la Germania – che ha registrato una sottovalutazione del tasso reale di cambio nel 2014 tra il 5% e il 15%[i] – spingendone le esportazioni. L’Italia, invece, ne è stata svantaggiata, e ha dovuto procedere a una drastica contrazione della sua base produttiva e occupazionale e alla riduzione del costo del lavoro per poter recuperare competitività nelle esportazioni. Sono state proprio la forte ristrutturazione e l’austerity, combinate insieme, a deprimere pesantemente il mercato interno, che a sua volta ha inciso sul crollo del Pil dopo il 2011.

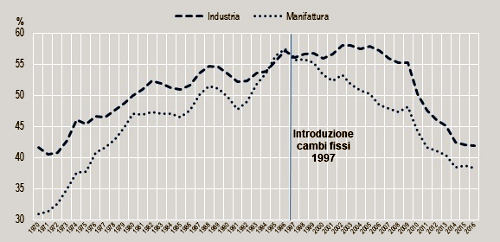

Fig. 2 – Performance relativa di industria e manifattura italiana su quella tedesca (valore aggiunto a prezzi costanti italiano in% quello tedesco)

Fonte: database Unctad

Tuttavia, se osserviamo la performance relativa della manifattura italiana nei confronti di quella tedesca, l’impatto negativo dei cambi fissi, sebbene sia stato più marcato dopo la crisi, appare evidente anche in precedenza (Fig.2). L’incidenza del valore aggiunto italiano su quello tedesco cresce quasi ininterrottamente dal 1970 (31%) fino al 1997 (57,5%), anno in cui il cambio della lira verso il marco viene portato ai livelli che saranno fissati con l’euro. Dopo il 1997 inizia il declino, che porta l’incidenza della manifattura italiana su quella tedesca a livelli non molto superiori a quelli del 1970 (38,3%). Quanto abbiano pesato i cambi fissi sui livelli di produzione della manifattura è evidente dal confronto con l’industria, che cresce fino al 2005, subendo un vero e proprio crollo solo a partire dal 2010. Infatti, nell’industria hanno un peso importante le costruzioni, che non hanno risentito dell’introduzione dei cambi fissi, perché, a differenza della manifattura, non sono rivolte all’export. Le costruzioni, invece, hanno risentito del crollo del mercato interno, dovuto soprattutto alla brusca riduzione degli investimenti pubblici, imposti dalla Ue. Infatti, si può osservare come la curva dell’industria declini bruscamente a partire dal 2010-2011.

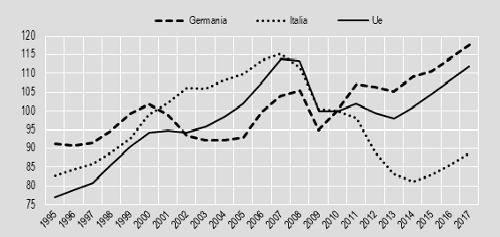

Fig. 3 – Andamento degli investimenti fissi lordi Italia, Germania e Ue (2010=100; dati a prezzi concatenati; 1995-2017)

Fonte: database Eurostat

L’impatto combinato sull’Italia della ristrutturazione del sistema produttivo e del venire meno dello stimolo della spesa pubblica risulta evidente anche nel divario, creatosi dopo il 2010, tra gli investimenti fissi di Germania e Ue, da una parte, e dell’Italia, dall’altra parte, che è ancora più marcato di quello osservabile nel Pil (Fig. 3).

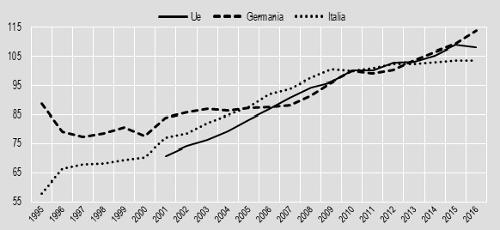

Fig. 4 – Andamento della spesa pubblica di Italia, Germania e Ue (2010=100, valori nominali, 1995-2016)

Fonte: database Eurostat

Del resto, la spesa pubblica italiana risulta congelata durante tutto il periodo successivo allo scoppio della crisi (Fig. 4). La crescita media annua della spesa pubblica italiana passa dal 4,1% del periodo 1995-2007 all’1,1% del periodo 2007-2017. Ciò significa che, considerando l’inflazione, la spesa rimane in termini reali quantomeno ferma ai livelli pre-crisi. Viceversa la crescita della spesa pubblica tedesca aumenta dal -0,1% al 2,9%, mentre quella francese rallenta ma in modo molto più ridotto dell’Italia, dal 3,6% al 2,4%[ii].

L’euro – cioè i cambi fissi e l’alienazione alla Bce dell’emissione di liquidità e della determinazione dei tassi di interesse – nonché i vincoli imposti al bilancio pubblico dai trattati europei rendono rigida una economia e incapace della necessaria flessibilità in caso di shock esterni, come è avvenuto proprio dopo il 2007-2011 nell’area euro in occasione di una crisi globale. Tale rigidità strutturale si manifesta inevitabilmente proprio in concomitanza con lo scoppio di crisi strutturali, portando alla deflazione salariale e alla drastica contrazione della base produttiva.

Mancanza di politica industriale, c’entra qualcosa la Uem?

Quanto detto sopra non significa che l’Italia non sconti la mancanza di una politica industriale da prima che l’euro venisse introdotto. Dobbiamo, però, considerare che l’indirizzo di politica economica dei governi italiani è stato condizionato dal “vincolo esterno” europeo (privatizzazioni comprese) sin dagli anni ’80 e ’90, prima mediante lo Sme e poi con l’obiettivo di realizzare le condizioni per poter entrare nella moneta unica. Ma la domanda giusta da farsi è un’altra: è possibile, all’interno dell’euro, mettere in pratica una politica industriale, soprattutto se questa è basata sul ruolo centrale del pubblico e sulle specificità di un singolo Stato? La risposta non può che essere negativa. Senza la possibilità di utilizzare gli strumenti di politica monetaria, alienati alla Bce, non è possibile sviluppare una politica economica, tantomeno una politica di massiccio intervento pubblico, che, fra l’altro entrerebbero in contrasto anche con l’articolo 107 sugli aiuti di stato del Trattato sul funzionamento dell’Ue (TFUE). Del resto, la politica economica dei singoli stati è di competenza dell’Unione, come stabilito all’articolo 119 del TFUE:

“L’azione degli Stati membri e dell’Unione comprende, alle condizioni dei trattati, l’adozione di una politica economica che è fondata sullo stretto coordinamento delle politiche economiche degli stati membri (…). Parallelamente, alle condizioni e secondo le procedure previste dai trattati, questa azione [quella di definire una politica economica] comprende una moneta unica, l’euro, nonché la definizione di una politica monetaria e di cambio uniche che abbiano l’obiettivo principale di mantenere stabili i prezzi (…). Queste azioni dell’Unione e degli stati membri implicano il rispetto dei seguenti principi direttivi: prezzi stabili, finanze pubbliche e condizioni monetarie sane affinché la bilancia dei pagamenti sia sostenibile.”

La fragilità industriale italiana e l’euro

L’economia e le imprese italiane certamente presentano delle fragilità, soprattutto nei confronti della Germania, che nella manifattura ha oltre 4mila imprese sopra i 250 addetti, contro le 1200 italiane, le cui dimensioni medie per valore aggiunto sono appena il 70% delle tedesche[iii]. Ma l’economia e la manifattura italiane sono davvero così fragili? È vero che le imprese italiane non esportano? La verità è che la bilancia commerciale italiana realizza surplus crescenti dal 2012, mentre quelle di Francia, Spagna e Regno Unito sono sempre in deficit. Il surplus commerciale italiano nel 2017 è in valore assoluto il terzo della Ue (dopo quello tedesco e quello dei Paesi Bassi, che però è gonfiato dalle riesportazioni, soprattutto tedesche, dal porto di Rotterdam). Il valore dell’export italiano sul Pil è passato dal 27,4% del 2007 al 30% del 2016; il suo incremento medio annuo tra 2002 e 2017 è del 3,2%, cioè oltre il doppio di quello francese, in particolare la sua crescita tra 2009 e 2017 raggiunge il 4,9% annuo.

Altra questione: l’Italia ha bisogno della Uem e della Ue mentre la Germania ne ha molto meno bisogno, avendo sostituito l’export intra-Ue con quello extra-Ue, specialmente verso la Cina? In realtà, tutti i paesi della Uem hanno diminuito la loro quota di export di beni intra-Ue, a causa del crollo dei mercati domestici, determinata dalla austerity. La quota dell’export intra-Ue sul totale dell’Italia è diminuita tra 2002 e 2017 (55,6%) di circa 6 punti percentuali analogamente alla Germania, la cui quota di export intra-Ue però rimane superiore a quella dell’Italia (58,5%). È vero che le imprese italiane concentrano la produzione in settori arretrati o comunque tradizionali come l’alimentare e i beni di lusso? Tra 2007 e 2016 il maggiore incremento della produzione di valore aggiunto nel manifatturiero si è realizzato nel settore alimentare, in effetti maturo e a bassa tecnologia, ma un forte incremento si è registrato anche nei macchinari, a medio-alta tecnologia, e nei settori ad alta tecnologia della chimica, del farmaceutico e della produzione di Pc, strumenti ottici e elettronici. Nell’export la crescita maggiore, tra 2015 e 2016, si registra nel farmaceutico (con una quota sul totale del 5,1%) e nei mezzi di trasporto (11,4%). Il settore più importante dell’export è quello dei macchinari e apparecchi, sia come quota (18,2%), sia come contributo al surplus commerciale (48 miliardi di euro su circa 51 totali nel 2016), non certo l’alimentare, che raggiunge una quota del 7,6%[iv].

Soprattutto, bisognerebbe chiedersi se e come l’introduzione dell’euro ha aiutato a affrontare le fragilità, vere o presunte, della struttura delle imprese italiane. La manifattura (non i servizi) ha raggiunto una maggiore competitività, ma non certo perché l’euro ha permesso di far ricorso, attraverso l’eliminazione delle svalutazioni competitive, a strumenti competitivi più “sani”. La competitività è stata incrementata più che mediante l’innovazione e la tecnologia, soprattutto mediante una feroce ristrutturazione del tessuto imprenditoriale che ha distrutto, insieme al mercato interno, moltissime imprese e posti di lavoro. Tra 2008 e 2015, nella manifattura il 15,3% delle imprese (il 22,3% delle piccole imprese) e il 18% dei loro addetti è stato eliminato dal mercato, mentre il valore aggiunto è rimasto quasi stabile (+0,6%), sebbene solo in termini nominali. In questo modo, cioè a causa della espulsione di massa di lavoratori dalla produzione, la produttività apparente per addetto tra 2007 e 2016 è aumentata del 20,6% (più che in Francia, Spagna e Germania)[v]; le dimensioni aziendali – che vanno viste in termini di valore aggiunto più che in termini di addetti (dato il peso delle espulsioni dal lavoro e l’aumento dei settori ad alta intensità di capitale) – delle sopravvissute sono aumentate tra 2008 e 2015 del 18,8%.

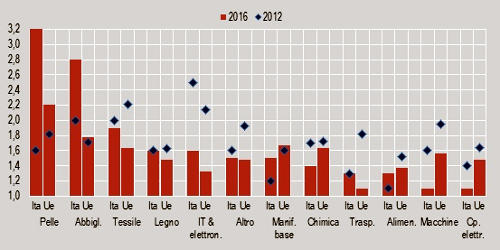

Le esportazioni italiane dipendono solo dalla qualità e non dai costi e quindi dal prezzo? In effetti, alcuni settori hanno persino potuto aumentare i prezzi relativi dell’export, come l’abbigliamento e soprattutto la pelletteria, riducendo la loro quota mondiale. Però, i crescenti saldi della bilancia commerciale italiana derivano, oltre che dalla diminuzione della crescita dell’import, a causa della contrazione della capacità di acquisto di famiglie e imprese, dall’incremento della crescita dell’export, a causa dell’aumento della produttività e della riduzione del costo del lavoro, dovuto alle controriforme del mercato del lavoro e alla realizzazione di un esercito di riserva industriale[vi]. Ciò ha permesso un aumento della competitività di prezzo, mediante una riduzione del valore unitario dell’export, il cui indice generale è sceso da 201 nel 2008 a 176,5 nel 2016[vii]. Il calo è più evidente nel tessile, nell’elettronica (componenti e di consumo), nel chimico-farmaceutico e nei macchinari[viii]. Proprio questi ultimi due settori hanno non solo ridotto il loro valore unitario relativo ma lo hanno fatto più della media Ue, migliorando le loro quote di mercato mondiale e fornendo il maggiore contributo alla formazione e all’ampliamento dei surplus commerciale italiano (Fig. 5).

Fig. 5 – Variazione del valore unitario relativo dell’export di Italia e Ue (mondo=1)

Fonte: ITC, Trade competitiveness map

Inoltre, il calo del costo del lavoro ha permesso il miglioramento della redditività delle imprese sopravvissute. Tra le imprese della manifattura al di sopra dei 250 addetti il margine operativo lordo sul fatturato è passato dal 5,8% del 2008 al 7,5% del 2015, rimanendo superiore a quello delle omologhe tedesche[ix].

Euro e crisi dell’accumulazione capitalistica

L’euro rappresenta, in questa fase storica e nelle condizioni dell’Europa occidentale, uno strumento decisivo nella riorganizzazione della produzione di profitto. Sergio Marchionne ha individuato le cause della sovraccapacità produttiva dell’industria europea nella resistenza alla eliminazione, durante le crisi precedenti, di imprese e impianti ridondanti[x]. Tali resistenze furono favorite dai meccanismi di riequilibrio monetari (ad esempio le svalutazioni) e dall’intervento statale, incluso il welfare, che attutì l’effetto depressivo dei licenziamenti sul costo del lavoro. Questo discorso vale in particolar modo per l’Italia, in cui l’incidenza di piccole e medie imprese è maggiore. In occasione dell’ultima crisi, invece, questi fattori di resistenza alla distruzione di mezzi di produzione e forza lavoro sono stati neutralizzati dall’euro e dall’austerity. L’euro è certamente servito a affrontare alcuni limiti competitivi del capitale italiano, ma nel modo sbagliato o, più precisamente, nel modo che ha favorito lo la ripresa dei profitti dello strato di vertice del capitale, quello di grandi dimensioni e multinazionale, scaricandone i costi sul lavoro salariato e sulle imprese più piccole o che lavorano sul mercato domestico.

L’euro ha favorito l’applicazione di tutte quelle misure che storicamente il capitale impiega per contrastare il calo di redditività degli investimenti: la creazione di un ampio esercito di riserva (disoccupati, precari e sottoccupati), il taglio del salario – diretto, indiretto (welfare) e differito (pensioni) -, l‘aumento del saggio di sfruttamento della forza lavoro, la centralizzazione dei capitali, l’export di merci e investimenti produttivi. Questo, però, non sarebbe stato realizzabile senza la modifica dei rapporti di forza fra le classi all’interno dello Stato e quindi senza la rimodulazione del funzionamento dello Stato nazionale mediante la delega di alcune sue funzioni strategiche al livello sovranazionale europeo. In questo modo, l’integrazione europea ha consegnato al capitale una capacità di riorganizzazione dei rapporti sociali complessivi inedita nel periodo successivo alla Seconda guerra mondiale. Il risultato è la ripresa dell’accumulazione, almeno per il momento, guidata dallo strato superiore del capitale, quello maggiormente integrato a livello sovrannazionale, al costo, però, della maggiore distruzione di capacità produttiva manifatturiera dal ’29, di una economia nazionale in stagnazione strutturale e in presenza di livelli occupazionali e salariali permanentemente depressi.

Note

[i] Imf, Germany. Country Report n. 14/216, July 2014.

[ii] Elaborazioni su dati Eurostat, General government expenditure by function (COFOG).

[iii] Elaborazioni su dati Eurostat, Annual enterprise statistics for special aggregates of activities (NACE Rev. 2).

[iv] Istat, Annuario 2017, cap. 15, Tav. 15.2.

[v] Istat, Rapporto annuale 2018, Cap. 1, Fig. 1.31.

[vi] Istat, Rapporto sulla competitività dei settori, 2017, p. 6. “A partire dal 2014 si osserva un sostanziale recupero della competitività di prezzo attraverso il costo del lavoro, favorito anche dai provvedimenti di decontribuzione attuati nel 2015. Ciò ha portato a una parziale riduzione del cospicuo differenziale con la Germania accumulato negli anni precedenti. Nell’ultimo biennio, la crescita del valore aggiunto manifatturiero (quasi +5 per cento) è stata la più sostenuta tra le economie Eur4.”

[vii] Indice 2000=100. Unctad, Merchandise: Trade value, volume, unit value, terms of trade indices and purchasing power index of exports, annual, 1980-2016.

[viii] ITC, Trade competitiveness map, Trade performance index, Relative unit value of export.

[ix] Eurostat, Industry by employment size class, (Nace Rev.2, B-E).

[x] J. Ewing and B. Vlasic, Europe’s auto industry has reached day of reckoning, “The New York Times”, July 25 2012.