Il ricatto dell’IVA

di coniarerivolta

Negli ultimi trent’anni abbiamo assistito, in materia fiscale, ad una tendenza univoca molto chiara: lo spostamento del carico fiscale dai più ricchi ai più poveri e dai redditi di capitale ai redditi da lavoro. Questa tendenza è stata accompagnata da una sempre più sofisticata capacità di evasione ed elusione fiscale da parte dei redditi da capitale, in particolare i grandi capitali che possono essere esportati, legalmente o illegalmente, all’estero. In estrema sintesi: i lavoratori e i soggetti meno abbienti pagano sempre più imposte, i capitali e i soggetti più ricchi ne pagano sempre meno. Un dibattito politico ed economico fortemente impoverito, tuttavia, colpevolmente ignora questi aspetti: ad essere oppressi dal carico fiscale sarebbero esclusivamente solerti imprenditori, scoraggiati dal “fare impresa” e generare ricchezza per tutti da uno Stato oppressore e sanguisuga.

Negli ultimi trent’anni abbiamo assistito, in materia fiscale, ad una tendenza univoca molto chiara: lo spostamento del carico fiscale dai più ricchi ai più poveri e dai redditi di capitale ai redditi da lavoro. Questa tendenza è stata accompagnata da una sempre più sofisticata capacità di evasione ed elusione fiscale da parte dei redditi da capitale, in particolare i grandi capitali che possono essere esportati, legalmente o illegalmente, all’estero. In estrema sintesi: i lavoratori e i soggetti meno abbienti pagano sempre più imposte, i capitali e i soggetti più ricchi ne pagano sempre meno. Un dibattito politico ed economico fortemente impoverito, tuttavia, colpevolmente ignora questi aspetti: ad essere oppressi dal carico fiscale sarebbero esclusivamente solerti imprenditori, scoraggiati dal “fare impresa” e generare ricchezza per tutti da uno Stato oppressore e sanguisuga.

Proviamo a fare chiarezza ed un po’ di pulizia. Tra i temi più evocati nel dibattito politico e giornalistico di questi giorni un posto d’onore spetta senza dubbio all’IVA, l’imposta sul valore aggiunto. Se ne paventa un aumento a decorrere dal 2019 e i partiti politici si affannano a capire come poter scongiurare questo evento, previsto dalla clausola di salvaguardia presente nella legge di bilancio dall’ormai lontano luglio 2011. Secondo tale clausola, l’aumento dell’IVA scatta automaticamente nel momento in cui non si sono raggiunti gli obiettivi di contenimento del deficit previsti dalla Commissione europea. Ma procediamo per gradi.

Il carico fiscale, in generale, è quella quota del reddito nazionale di cui lo Stato si appropria attraverso tributi di vario genere. La percezione comune e la trattazione mediatica dell’argomento inducono a pensare che le imposte siano tutte uguali. La confusione è aumentata dal fatto che spesso si paventa l’aumento delle imposte, senza ulteriori qualificazioni, o se ne rivendica la loro riduzione in generale. Questo, però, offre un’immagine distorta. Se si adotta questa chiave di lettura, sembrano emergere solamente due posizioni possibili in tema fiscale: chi è a favore di più imposte per tutti e chi invece ne vuole di meno, per tutti. Così facendo, però, si perde completamente di vista l’impatto che la tassazione può avere sulla distribuzione del reddito: le imposte sono profondamente diverse, perché ciascuna di esse colpisce in maniera proporzionalmente diversa, più o meno accentuata, un segmento diverso della popolazione.

Per quanto riguarda l’IVA, quest’ultima gioca un ruolo dominante nella determinazione del carico tributario indiretto. Prima di spiegarne il significato specifico è opportuno richiamare brevemente la differenza tra un’imposta diretta e indiretta.

Un’imposta diretta colpisce direttamente la capacità contributiva del soggetto in questione. Ovvero l’individuo paga l’imposta sulla base delle sue entrate effettive e quindi della sua capacità personale di contribuire alle entrate dello Stato e al finanziamento della spesa pubblica. Per questo motivo l’imposta diretta colpisce il reddito, o al limite il patrimonio, in quanto si tratta di immediati indicatori del benessere dell’individuo e della sua possibilità di contribuire ai bisogni della collettività.

Un’imposta indiretta, invece, colpisce una manifestazione mediata di capacità contributiva degli individui. L’esempio più tipico sono i consumi. Vediamo meglio cosa implica un’imposta sui consumi con un banale esempio. Il signor X consuma un caffè il cui prezzo, al netto delle imposte, è pari a 1 euro. Il bene di consumo caffè, tuttavia, è gravato di un’imposta del 20%, cosicché il prezzo finale diviene 1,20 euro. Il consumatore nel momento dell’acquisto del caffè sta pagando una percentuale del suo prezzo, 20 centesimi, allo Stato. Viene quindi colpito dall’imposta non sulla base del suo livello di benessere economico, reddito o ricchezza, ma solo in quanto sta consumando un bene. Su quello stesso caffè, chiunque, anche un soggetto che ha un reddito di 100 volte superiore a quello del primo soggetto, pagherà sempre e comunque 20 centesimi di imposta. Un’imposta indiretta, insomma, non tiene conto in alcun modo della situazione economica del contribuente e colpisce a pioggia tutti, ricchi e poveri, alla stessa maniera. Come dicevamo, le imposte non sono tutte uguali. L’IVA è meno uguale delle altre.

In tempi di austerità, la ricetta imposta dalla Commissione europea a tutti i paesi membri è sempre la solita: riduzione del debito e del deficit da praticare tramite il conseguimento di avanzi primari di bilancio. Le entrate dello Stato devono eccedere le uscite per poter così drenare risorse per ridurre il debito e allo stesso tempo non creare nuovi deficit annuali. In concreto questo significa taglio della spesa e aumento delle imposte, con conseguenze restrittive sulla domanda e recessive sul prodotto nazionale.

L’austerità, tuttavia, non ha solamente finalità recessive. Ha anche una chiara direzione redistributiva immediata, che si manifesta a seconda di dove lo Stato decide di far ricadere l’onere degli aggiustamenti di finanza pubblica. Non sorprendentemente, l’austerità è stata consistentemente declinata in maniera tale da colpire in maniera sproporzionata il mondo del lavoro e le fasce di reddito più basse. Per i governi che applicano l’austerità, non è evidentemente sufficiente disciplinare la forza lavoro creando disoccupazione.

Non è insomma un caso se tutti i governi degli ultimi anni hanno contribuito a ridurre le imposte sui più ricchi e allo stesso tempo a spostare in modo graduale il carico dalle imposte dirette a quelle indirette. Tra queste ultime il primo imputato è proprio l’IVA. Nel corso degli ultimi trent’anni, a fronte di una riduzione progressiva delle aliquote IRPEF gravanti sui redditi più elevati e di una riduzione delle imposte sui redditi delle società di capitale (IRES), si è invece assistito ad un progressivo e inesorabile aumento dell’imposta sui consumi.

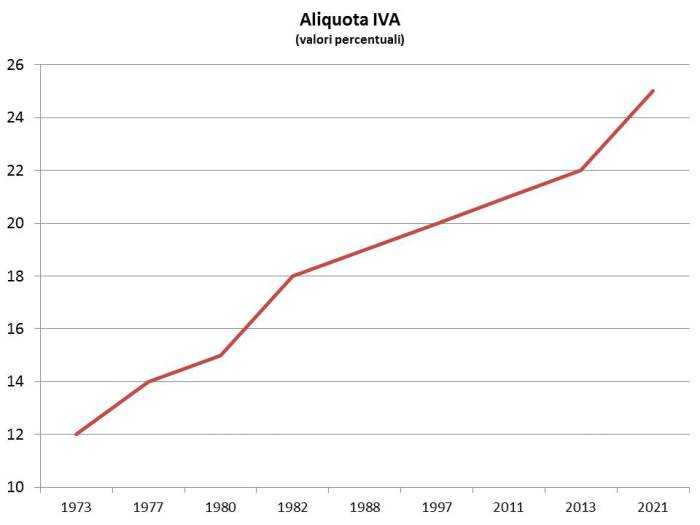

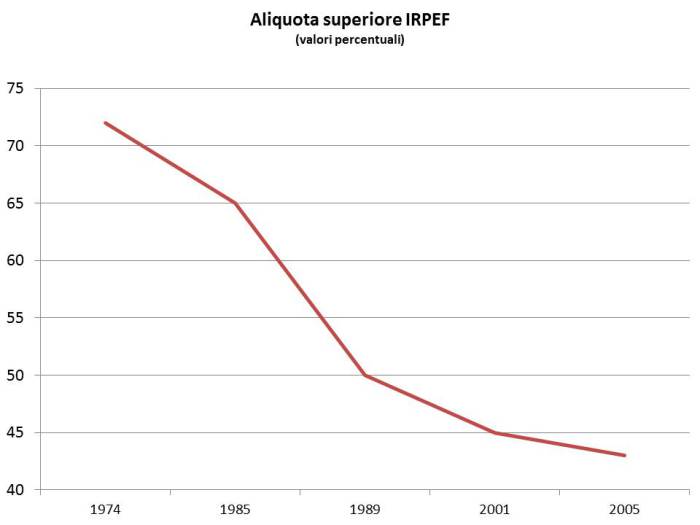

I due grafici che seguono mostrano inequivocabilmente quanto accaduto dagli anni ’80 in poi. Si riportano l’aumento dell’aliquota percentuale IVA dal 1973, quando ammontava al 12%, ad oggi e fino al previsto aumento al 25% nel 2021. Subito sotto si riporta invece il calo continuo dell’aliquota superiore IRPEF, che colpisce i redditi più elevati, scesa nello stesso lasso temporale dal 72% al 43% (senza tenere conto peraltro della drastica riduzione della distanza tra le fasce di reddito colpite dalle diverse aliquote).

Le imposte indirette, e tra queste l’IVA, negano a priori la possibilità di praticare il precetto costituzionale della progressività (art. 53 Cost.) in quanto, come dimostrato, ricadono a pioggia sull’intera platea dei contribuenti, indipendentemente dalla loro capacità contributiva. Ma c’è di più. È facile dimostrare che l’IVA non solo è palesemente non progressiva ma è persino manifestamente regressiva, ovvero colpisce i poveri in maniera maggiore dei ricchi, ovvero sottrae ai più poveri una percentuale di reddito maggiore di quella sottratta ai più ricchi. Il motivo è semplicissimo. Un soggetto che ha un reddito basso ne consuma per definizione una percentuale elevatissima. Dovrà infatti soddisfare i suoi bisogni primari e non avrà risorse aggiuntive, se non esigue, per alimentare i suoi risparmi. Al contrario, un soggetto abbiente avrà una propensione percentuale al consumo molto più bassa poiché una volta soddisfatti numerosi bisogni, dai più essenziali ai più superflui, continuerà ad avere soldi che deciderà di risparmiare. E così il più povero vedrà una quota consistente, prossima alla totalità del proprio reddito per i molto poveri, tassata dall’IVA, il più ricco invece solo la quota parte destinata ai consumi, mentre ciò che risparmia sarà esente da quell’imposta.

Ecco svelato il mistero dell’accanimento da parte dei commissari dell’austerità liberista sulla necessità di continui aumenti dell’IVA in tutti i paesi europei e in particolare in quelli maggiormente soggetti alla pressione di Bruxelles.

Torniamo all’Italia. Nel 2011 il governo Berlusconi, messo alle strette dalla Commissione europea, inserì nella legge di bilancio una clausola di salvaguardia, tale per cui il non conseguimento degli obiettivi sulla riduzione del deficit annuo avrebbe automaticamente fatto scattare aumenti progressivi dell’IVA. E così dal 20% l’IVA è scattata al 21% a gennaio 2013 e poi al 22% a ottobre dello stesso anno. Gli aumenti successivi sono stati congelati per quattro anni. Ma adesso la clausola è pronta a scattare. I nuovi aumenti previsti porterebbero l’IVA al 24,2% nel 2019 e al 25% nel 2021. Aumenterebbe anche l’aliquota per particolari tipi di beni di carattere artistico e culturale o legati a incentivi al risparmio energetico, che dal 10% passerebbe al 13% nel 2021. Incrementi fortissimi, in tempi molto ristretti, che non potranno che avere evidenti effetti regressivi sulla distribuzione del reddito e recessivi nel causare un calo dei consumi.

L’idea di dare luogo a massicci travasi di gettito dalle imposte dirette a quelle indirette è del resto un punto programmatico essenziale della visione liberista dell’economia, secondo cui le imposte dirette altererebbero le scelte dell’agente economico, disincentivando lavoro e investimenti e penalizzando la buona attitudine del ricco al risparmio virtuoso; mentre quelle indirette, se estese a tutti i beni e servizi, non sarebbero distorsive. Non è un caso che i più accaniti sostenitori dell’austerità liberista abbiano ufficialmente difeso un riequilibrio delle entrate dall’imposta sul reddito a quella sui consumi. Lo espresse a chiare lettere il governo Monti e ne ha fatto una bandiera programmatica il partito +Europa di Emma Bonino.

Proprio in questi giorni si discute di come poter bloccare l’operatività delle clausole di salvaguardia. Dentro la cornice dei vincoli europei attuali, cui l’Italia è volutamente legata mani e piedi, l’unica soluzione sarebbe recuperare altrove il gettito garantito dall’aumento dell’IVA. Si tratta di cifre consistenti: 12,5 miliardi per il 2019 e 20 miliardi nel 2020.

L’Unione Europea ha di fatto fissato un aut-aut dal sapore squisitamente liberista e austero: o si aumenta l’IVA o si tagliano le spese, che significa taglio alla spesa sociale in prima battuta. La barzelletta del taglio dei cosiddetti sprechi, oltre a non cambiare nulla in merito al significato recessivo delle prescrizioni di bilancio, viene usata come specchietto per le allodole per camuffare dosi da cavallo di tagli a pioggia alle componenti di spesa sociale più aggredibili, come avviene ininterrottamente da ormai molti anni (dalla sanità all’istruzione alle pensioni).

Le forze politiche oggi sull’arena discutono su come dimenarsi tra il taglio della spesa sociale e l’aumento di una delle imposte più inique del sistema fiscale italiano. Misure entrambe fortemente recessive, che comporterebbero un ulteriore calo della domanda e del prodotto, e gravemente inique, che andrebbero a palese detrimento delle classi subalterne.

La soluzione, a ben vedere, è molto più semplice anche se politicamente più impegnativa: rifiutare l’alternativa tra la padella e la brace e respingere i diktat sul pareggio di bilancio che stanno asfissiando le economie europee e incrementando disoccupazione, miseria e disuguaglianza.

Add comment