Banche pubbliche: da utopia politica ad esigenza imprescindibile

di Fulvio W. Bellini

Lo scontro tra la Banca Centrale Europea e la Germania

Lo scontro tra la Banca Centrale Europea e la Germania

Nel precedente articolo sulla Industrie 4.0 si sottolineava come la Germania stia realizzando una sua politica industriale, ne abbiamo visto obiettivi e metodologia. Ci siamo poi soffermati sulla declinazione italiana di una possibile Industrie 4.0, chiudendo l’articolo sulla crisi del Monte dei Paschi di Siena. In questo articolo analizzeremo infatti il ruolo imprescindibile che il sistema bancario debba svolgere nel quadro di una politica industriale in Italia.

Torniamo un attimo in Germania. Lo scorso anno abbiamo assistito varie volte allo scontro tra esponenti di primo piano dell’establishment tedesco (il ministro delle finanze Wolfgang Schaeuble, il governatore della Bundesbank Jens Weidmann) ed il governatore della Banca Centrale Europea Mario Draghi. Il motivo del contendere è stato sovente quello dei bassi tassi d’interesse che negli ultimi mesi si sono tradotti in tassi negativi sui depositi delle banche presso la BCE. Ovviamente i mass media hanno fatto il loro solito mestiere teso a non far comprendere nulla all’opinione pubblica: nessun approfondimento e nessuna obiettività, ma tifo da stadio per Shaeuble se fossero stati media tedeschi e per Draghi se fossero stati media italiani. Proviamo a mettere in ordine degli elementi oggettivi, e proviamo a darci una nostro punto di vista.

La politica dei bassi tassi e di quelli negativi. Un film già visto

Innanzitutto dobbiamo notare che la politica dei bassissimi tassi d’interesse come presunto volano di crescita economica è una favola che si perde nel tempo. Nel febbraio del 2016 il governatore della Banca Centrale giapponese Haruhiko Kuroda ci ha ricordato nel suo discorso “Japan’s Experience of Overcoming the Zero Lower Bound” che già nel 1999 la Banca del Giappone introdusse la ZIRP (zero interest rate policy), in virtù della quale il tasso overnight fu condotto “al livello più basso possibile”. E che già nel 2001 la Banca Centrale giapponese introdusse il suo primo quantitative easing (QE). L’esempio giapponese è stato poi mutuato dagli Stati Uniti e della Gran Bretagna. Ma è altresì noto che gli effetti su inflazione e ripresa economica si sono rilevati con questi strumenti del tutto irrisori, mentre l’unico vantaggio è stata una espansione “geometrica” della base monetaria. In altre parole, molto denaro liquido che non va in investimenti produttivi oppure in redditi da spendere. Vedremo invece dove vengono impiegati queste ingenti risorse. Nonostante l’esperienza del Giappone, ma anche quella più recente della Federal Reserve americana abbiano dimostrato l’inadeguatezza della politica dei tassi negativi e del Quantitative Easing, Mario Draghi non ha esitato a praticare la medesima politica, appoggiato dal Fondo Monetario Internazionale ed incensato dai mass media legati al “sistema”.

Non è affatto vero che i tassi bassi o negativi favoriscono la ripresa economica

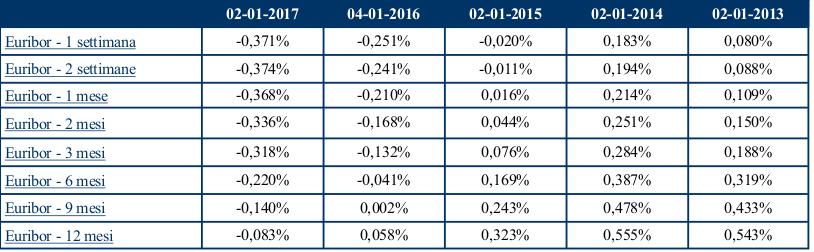

Poniamoci ora la prima domanda. Come mai tassi bassissimi e disponibilità di liquidità non si traducono affatto in facilità di erogazione del credito, ma al contrario sembrano siano causa di ulteriore contrazione. La risposta è ovviamente complessa, cerchiamo qui solo di individuare i due principali elementi di contraddizione. Innanzitutto chiariamo che parliamo di erogazione del credito a piccole e medie imprese ed a famiglie, non alle grandi Corporation che godono ovviamente di trattamenti particolari; in secondo luogo dobbiamo porci dal punto di vista di chi eroga il credito, cioè delle banche commerciali e delle banche d’affari o di investimento (anche se in Italia questa fondamentale divisione è venuta meno creando mostri come Banca Intesa ovvero Unicredit le quali spaziano dal credito alle famiglie alla proprietà di pacchetti di azioni di grandi aziende). Tassi bassissimi e negativi sulle operazioni di deposito presso la BCE, come nella tabella sotto riportata deprimono i tassi di interesse che le banche possono ragionevolmente applicare alla clientela soprattutto quando è piccola e media impresa. Anzi, i tassi negativi “mangiano” parzialmente la redditività del tasso commerciale che gli istituti possono applicare. Questo è il grande motivo di lagnanza del sistema creditizio tedesco, che per ragioni di struttura economica è molto sensibile al mercato dei prestiti al comparto industriale e produttivo in genere. In Germania i tassi applicati sono generalmente bassi, e quindi i tassi BCE negativi incidono particolarmente sulla redditività degli impieghi, ad esempio, delle grandi Sparkasse tedesche. Un discorso analogo lo si può fare anche in Italia, dove i tassi di mercato sono più elevati, ma dove il rischio del credito è tendenzialmente maggiore. A questo punto possiamo introdurre il secondo elemento di contraddizione: il calcolo del rischio secondo parametri internazionali. Nel gennaio del 2007 è entrato in vigore l’accordo bancario internazionale denominato “Basilea II”, che attraverso diversi meccanismi (fondi di riserva adeguati ed in adeguamento a fronte delle insofferenze, sistema di rating sulla solvibilità dei clienti ecc.) ha standardizzato ed elevato il livello di calcolo del rischio per la banca in sede di erogazione del credito, con conseguenze sulle procedure operative degli istituti: accentramento delle decisioni nelle direzioni centrali a scapito delle agenzie territoriali, maggiori rigidità procedurali, richieste di garanzie spesso sempre più onerose. Non solo, a partire dal gennaio 2016 è stato introdotto il cosiddetto Bail-In, sistema che prevede la partecipazione obbligatoria di parte della clientela della banca al suo salvataggio in caso di crisi. La contraddizione è presto definita: le Banche hanno scarso stimolo a concedere crediti ad imprese e famiglie in presenza di tassi d’interesse poco remunerativi a causa della politica monetaria della BCE; le stesse invece debbono far fronte ad elevati standard di calcolo del rischio di perdita parziale o totale del capitale prestato, a causa degli accordi internazionali tipo Basilea II. Non è vero quindi che la politica dei bassi tassi e dell’abbondanza di circolante favorisce l’erogazione del credito a piccole e medie imprese nonché famiglie, se non quelle con rating elevato, che sono poche e tendenzialmente non bisognose di particolari prestiti. Inoltre, e solo apparentemente per assurdo, procedure di erogazione di credito così stringenti e punitive per il mercato “normale”, ma a tassi relativamente bassi, ha parallelamente permesso prestiti rischiosi a società dove il legame personale tra management della banca e quello dell’azienda ha di fatto soppiantato le regole di Basilea II, specialmente a favore di grandi gruppi industriali. Questo ulteriore sistema “perverso”, tipico del cosiddetto “capitalismo relazionale” italiano, è alla base di parte consistente dei cosiddetti crediti deteriorati venuti allo scoperto negli ultimi mesi (sic) e che hanno messo il sistema bancario italiano sotto una luce sinistra. Tornando però ad una visione più generale possiamo affermare che: redditività tendenzialmente insufficiente combinata con la massimizzazione del calcolo del rischio di insolvenza rendono le dichiarazioni della BCE di rilanciare economia e consumi attraverso la leva monetaria una mera favola.

Tassi Euribor per anno - qui di seguito viene presentata una tabella con i tassi indici Euribor aggiornati i storici degli ultimi 4 anni. Fonte http://it.euribor-rates.eu/

Un convitato di pietra: il debito pubblico

Poniamoci quindi la seconda domanda: ma questa massa di circolante a bassissimo prezzo che fine fa, visto che raggiunge solo marginalmente il mercato dei prestiti ad aziende e famiglie? Sul mercato esiste un debitore che può ignorare le ferree regole del rating sulla solvibilità, e che anzi può godere di credito a basso costo grazie alle politiche della BCE: è lo Stato nazionale, che nella maggioranza dei casi in Europa (ma non solo) è corretto definire lo “Stato debitore”. Prendiamo ad esempio il caso di uno Stato debitore “principe”: l’Italia. Pochi ma significativi numeri per inquadrare la situazione nel periodo recente: 2.229 miliardi di Euro di debito al 30 novembre 2016; gli interessi sul debito, o servizio del debito, nel 2016 sono stati di 66,5 miliardi di Euro (dati Il Sole 24 Ore del 12 febbraio 2017). Questi due dati impressionanti vengono ottenuti, incredibile a dirsi, in momento storico di tassi di interesse straordinariamente bassi e dove il Tesoro sta piazzando sul mercato i suoi titoli di debito con estremo vantaggio. Facciamo alcuni esempi sempre riferiti al 2016: Buoni Poliennali del Tesoro (BTP) a 20 anni al 2.25% (Bollettino MEF del 19/04/2016); ma soprattutto i Buoni Ordinari del Tesoro (BOT) a 12 mesi hanno un rendimento medio ponderato NEGATIVO pari allo 0,081% (Asta del 12 e 13/4/2016)! Lo stato percepisce interesse da chi sottoscrive il proprio debito e breve periodo, con buona pace degli istituti di rating, come Standard & Poor’s che attualmente assegna al debito italiano una sonora tripla B, cioè appena un gradino sopra i titoli spazzatura. Chi sta sottoscrivendo questi titoli così poco remunerativi e giudicati quasi “tossici”? Risponde “Economia e Finanza” de “la Repubblica” del 27 gennaio 2016: “Secondo uno studio di Unimpresa, le banche italiane hanno in pancia il 26,14% dei titoli di Stato emessi dal Tesoro, una quota rilevante e peraltro in crescita dell’1,8% tra settembre 2014 e lo stesso mese del 2015. Il 17,52% del debito pubblico risulta inoltre in mano ad assicurazioni e fondi pensione (era il 17,47% nel 2014), per un totale di 322,8 miliardi…. Ammonta poi a 52,1 miliardi la quota di titoli di Stato posseduta dalle imprese, pari al 2,83% del totale (stabile rispetto all'anno precedente con il 2,86%), mentre cala dal 9,12% al 6,13% la fetta posseduta dalle famiglie. Nello stesso periodo, l’esposizione degli stranieri è rimasta sostanzialmente stabile, poco sotto il 39% (38,7% al 30 settembre scorso).” Sistema bancario e assicurativo italiano (che possiamo benissimo associare viste le compartecipazioni azionarie) copre il 43,61% dello spaventoso debito pubblico italiano. Possiamo quindi concludere che lo Stato debitore in genere e quello italiano in particolare è estremamente interessato a che il livello dei tassi praticati dalla BCE rimanga quello attuale, cioè ad un servizio del debito da 66,5 miliardi l’anno in presenza anche di tassi negativi sui BOT a 12 mesi. Cosa accadrebbe se i tassi dovessero aumentare? Per rispondere a questa domanda occorre introdurre la variabile politica, vista che quella tecnica non è più in grado di spiegarci la situazione.

Una provocazione: Mario Draghi da che parte sta?

Abbiamo visto che, in un quadro di economia di mercato, la politica dei bassi tassi di interesse non agevola affatto l’economia reale ed induce gli Stati debitori ad aumentare il proprio debito approfittando del momento storico di bassi tassi, se non addirittura negativi, da parte del mercato. Per esempio, durante il recente governo di Matteo Renzi il debito pubblico è salito da 2.107 miliardi di febbraio 2014 (mese di insediamento del suo gabinetto) ai 2.229 miliardi del novembre 2016 (Renzi si è dimesso il 4 dicembre), aumentando il debito di ben 122 miliardi in nemmeno tre anni di governo! Sorge a questo punto la terza domanda: Mario Draghi è a conoscenza di queste dinamiche? Difficile credere il contrario. Sulla profonda conoscenza dell’economia e della finanza pubblica del governatore della BCE depongono a suo “sfavore” le esperienze passate di Direttore generale del Ministero del Tesoro (dal 1991 al 2001) e di governatore della Banca d’Italia (dal 2005 al 2011). Difficile anche credere che non sia a conoscenza dell’effetto marginale che la politica dei bassi tassi esercita sull’economia reale in presenza di Basilea II, se non fosse altro per le severe critiche che da tempo riceve dalla Germania su questo punto. Difficile che ignori il fatto che la disponibilità di denaro a basso costo sia di fatto un modo surrettizio per sostenere i debiti sovrani a scapito della ripresa economica. Tutto qui? Non solo. Draghi non può ignorare altre due conseguenze meramente politiche, e che qui accenniamo brevemente in quanto si entrerebbe in un altro complessissimo scenario, del quale si potrebbe esplorare i significati. La prima: di denaro a buon mercato ne usufruisce anche il mercato finanziario, e soprattutto quello fortemente speculativo. La citata esperienza giapponese lo ha ampiamente dimostrato. E’ in presenza di ampia disponibilità di denaro a basso costo che si formano le cosiddette “bolle speculative”, che si realizzano corsi borsistici che non hanno più nulla a che vedere con la realtà economica, e che si configurano scenari di speculazione, truffe e fallimenti che abbiamo visto già in Italia con i crac Parmalat e Cirio del biennio 2002-2003 oppure negli Stati Uniti con quello notissimo della Lehman del 2008. La seconda: i bassi tassi di interesse evitano che gli investitori in dollari abbandonino la divisa a stelle e strisce e si riversino sul mercato finanziario targato euro attratti da rendimenti più elevati. Possiamo quindi verificare come la politica della BCE sia di fatto “ancorata” alla politica della Federal Reserve, e quindi si può anche argomentare come Draghi stia agganciando di fatto il corso dell’Euro a quello del Dollaro, con quali conseguenze, positive e negative, non è qui il momento di argomentare.

Come superare la contraddizione fatale: ritornare alle banche pubbliche

Rimaniamo alla contraddizione dimostrata. La politica dei bassi tassi o tassi negativi che persegue la BCE contrappone frontalmente l’interesse del tessuto produttivo di accedere effettivamente al credito commerciale all’interesse dello Stato debitore di poter allargare il proprio debito pagandolo pochissimo. In un quadro di economia di mercato la contraddizione sembra insanabile. Indurre le banche ad accettare di correre i maggiori rischi identificati e normati da Basilea II è un obiettivo perseguibile permettendo alle stesse una maggiore redditività di quegli impieghi. Per permettere una maggiore redditività alle Banche nel rischioso comparto del credito commerciale, i corsi Euribor con temporalità diverse dovrebbero salire, e quindi il tasso base BCE aumentare di premessa, e non di poco. Altro che tassi negativi sugli overnight. Ma se la BCE aumenta il tasso base, anche i titoli dei debiti sovrani verrebbero piazzati con interessi maggiori, mettendo in seria difficoltà gli Stati debitori che non possono pagare il maggior debito stampando moneta (svalutazione della divisa) come ai tempi delle monete nazionali, bensì perseguendo tagli al bilancio, come nel classico caso italiano. Un paese debole come l’Italia vedrebbe schizzare il servizio del debito dagli attuali 66,50 miliardi a 80 o 100 se non di più nel giro di un anno, cifre che verrebbero recuperate aumentando le tasse sui soliti noti e tagliando su investimenti, servizi e welfare. Che fare? L’unica soluzione è la riforma del sistema bancario italiano tornando all’esempio della legge bancaria del 1936, aggiornata e rivista ai nostri giorni. Occorre la presenza di banche pubbliche che possano erogare il credito in presenza di tassi bassi ma rischi alti, in quanto dirette da obiettivi di politica industriale (ad esempio la realizzazione di un piano “Industrie 4.0” italiano) e garantite in ultima istanza dallo Stato, che a sua volta eviterebbe di dover pagare il debito con tassi maggiori, stante la politica BCE di ancoraggio a quella della Federal Reserve. Inoltre occorre dividere in modo netto e definitivo l’attività commerciale da quella d’affari degli istituti di credito, evitando che i risparmiatori paghino i costi delle speculazioni borsistiche oppure di acquisizioni di pacchetti azionari di società palesemente decotte (vedi Alitalia) effettuate dalle banche per ingraziarsi il potere politico. Questa esigenza è ancor più urgente a causa dell’introduzione del cosiddetto Bail-In. Obiettivo ambizioso e difficile da raggiungere? Impedito da regole europee? Non è affatto vero, basta guardare come è strutturato il sistema bancario tedesco. Alternative non ce ne sono se si accetta l’analisi del presente articolo, e senza una riforma del sistema creditizio una effettiva Industria 4.0 italiana non potrà mai avere realmente luogo.■

{kind=link}

Add comment