Il dilemma dei banchieri centrali

di Michael Roberts

"L'inflazione che abbiamo ottenuto non era affatto quella che stavamo cercando ", ha detto il presidente della Federal Reserve statunitense Jay Powell nella sua conferenza stampa dopo che il Comitato di politica monetaria della Fed ha deciso di accelerare il "tapering" dei suoi acquisti di Titoli di stato a zero entro marzo 2022 e ha segnalato che subito dopo inizierà ad aumentare il tasso di interesse di riferimento (il tasso dei "Fed funds") da zero.

"L'inflazione che abbiamo ottenuto non era affatto quella che stavamo cercando ", ha detto il presidente della Federal Reserve statunitense Jay Powell nella sua conferenza stampa dopo che il Comitato di politica monetaria della Fed ha deciso di accelerare il "tapering" dei suoi acquisti di Titoli di stato a zero entro marzo 2022 e ha segnalato che subito dopo inizierà ad aumentare il tasso di interesse di riferimento (il tasso dei "Fed funds") da zero.

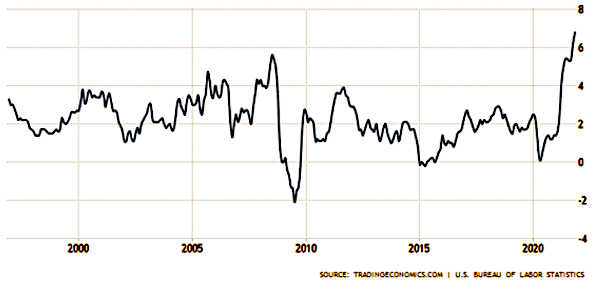

Cosa intendeva Powell con "non era l'inflazione che stavamo cercando"? Non si riferiva solo al livello del tasso di inflazione. L'inflazione dei beni di consumo e dei servizi negli Stati Uniti è ora molto più alta delle previsioni fatte a settembre dalla Fed durante la sua ultima riunione, ed è quella che viene chiamata "inflazione di base", che esclude l'aumento dei prezzi dell'energia e dei generi alimentari. A novembre l'inflazione complessiva ha raggiunto il 6,5%, il tasso più alto da quasi 40 anni.

Andamento del tasso di inflazione USA dal 2000 al 2021

Ma Jay Powell si riferiva anche alle cause di quel tasso di inflazione. Sembra che la Fed non consideri più l'aumento dell'inflazione come "transitorio", ma probabilmente resterà in sospeso per un po' di tempo, sebbene la previsione media sia che il tasso di inflazione dei consumi personali (PCE) arrivi al 5,3% per il 2021 ma poi dovrebbe scendere al 2,6% nel 2022 e alla fine diminuire fino al 2,1% entro il 2024. In questo senso, la Fed ritiene ancora che l'inflazione sia "transitoria", ma nel breve termine sarà più alta di quanto si pensasse in precedenza.

La ragione per cui vi è una sorta di inflazione "imprevista", secondo Powell, è dovuta alle circostanze straordinarie della pandemia. Un aumento normale dell'inflazione, secondo la teoria classica, deriverebbe da troppo denaro iniettato nel sistema bancario, o il prodotto di un mercato del lavoro "bloccato" (cioè bassa disoccupazione) e di una forte domanda dei consumatori mentre l'economia si espande. Tutto ciò sta accadendo, afferma Powell, ma in aggiunta a questo c'è il fattore pandemia: "Questi problemi sono stati più gravi e duraturi del previsto, esacerbati dalle ondate del virus".

In altre parole, la pandemia avrebbe peggiorato l'inflazione a causa di 1) la domanda dei consumatori repressa mentre le persone consumano i risparmi accumulati durante i lockdown e 2) i "colli di bottiglia" dell'offerta che si verificano nel tentativo di soddisfare tale domanda - questi colli di bottiglia vengono creati dalle restrizioni sul trasporto internazionale delle merci e della componentistica, e le continue restrizioni sull'approvvigionamento, perché gran parte del mondo sta ancora soffrendo per la pandemia. Quindi, la Fed si trova di fronte ad un dilemma. Se "stringe" la politica monetaria "eccessivamente" e aumenta i tassi di interesse "troppo rapidamente", potrebbe far aumentare i costi dei prestiti da investire o spendere al punto che rallentano i nuovi investimenti in tecnologia e si esaurisce la domanda dei consumatori per i prodotti, dando luogo ad un crollo economico. Questo è particolarmente vero, dato il livello record dell’ indebitamento delle corporation.

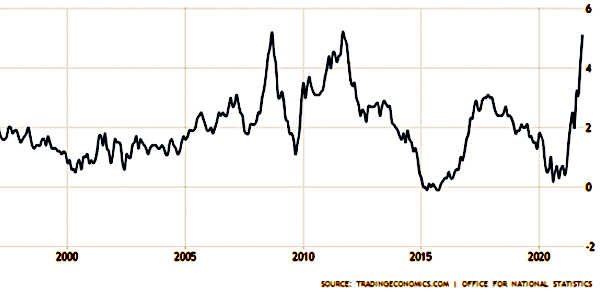

In alternativa, se non dovesse intervenire riducendo e fermando le sue iniezioni di moneta e aumentare i tassi, l'inflazione elevata potrebbe non essere affatto transitoria. Il risultato è che la Fed sta cercando una via di mezzo. Lo stesso vale per la Banca d'Inghilterra e la Banca Centrale Europea, che si sono incontrate anche questa settimana. Anche i tassi di inflazione nell'Eurozona e nel Regno Unito hanno raggiunto nuovi massimi.

Tasso di inflazione nel Regno Unito % su base annua

In risposta, la Banca d'Inghilterra ha adottato un approccio leggermente diverso. Ha aumentato il tasso di riferimento dello 0,25%, ma non ha ridotto i suoi acquisti di obbligazioni. La Bd’I è più preoccupata per la stagflazione rispetto alla Fed. In Gran Bretagna il tasso di inflazione potrebbe continuare ad essere più elevato per un periodo più lungo a causa dell'impatto della Brexit sui prezzi delle merci importate e della perdita di manodopera da parte degli immigrati dell'UE che tornano in Europa. Inoltre, l'economia del Regno Unito sta già rallentando, ancor prima che la variante Omicron cominci a mordere.

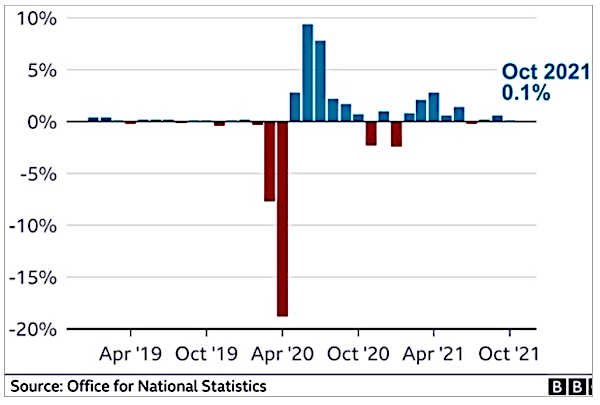

L’economia del regno Unito è cresciuta dello 0,1 % nell’ottobre 2021

Crescita mensile del PIL in %

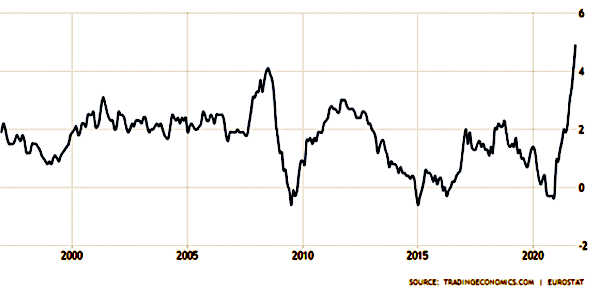

La BCE continua ad essere più una "colomba", perché l'inflazione è aumentata meno che negli Stati Uniti o nel Regno Unito e la ripresa economica è stata più lenta. Inoltre, le varianti della pandemia si stanno diffondendo rapidamente in Europa. Quindi la BCE, durante la sua riunione, non ha alzato i tassi ma ha solo leggermente modificato i suoi acquisti di Titoli. Nell'Eurozona rimane in vigore il QE e qualsiasi rialzo dei tassi di interesse viene rimandato fino al 2023.

Tasso di inflazione nell’Eurozona % su base annua

A mio avviso, il dilemma per queste banche centrali di controllare l'inflazione ed evitare un crollo è falso. Questo perché la politica monetaria (iniezione o ritiro di denaro a credito o aumento o riduzione dei tassi ufficiali) è veramente inefficace nella gestione dell'inflazione o dell'attività economica. Studi dopo studi è stato dimostrato che il "quantitative easing" ha avuto un effetto scarso o nullo sul rilancio dell'economia "reale", o della produzione, e degli investimenti; e studio dopo studio è stato dimostrato che le enormi iniezioni di credito monetario da parte delle banche centrali verificatosi negli ultimi 20 anni non hanno portato ad un'accelerazione dell'inflazione, anzi, si è verificato il contrario. Quindi, se la Fed, la Bd’I o la BCE accelereranno l'inasprimento della politica monetaria questo non funzionerà per "frenare l'inflazione". La politica monetaria non funziona, almeno ai livelli dei tassi di interesse previsti dalle banche centrali.

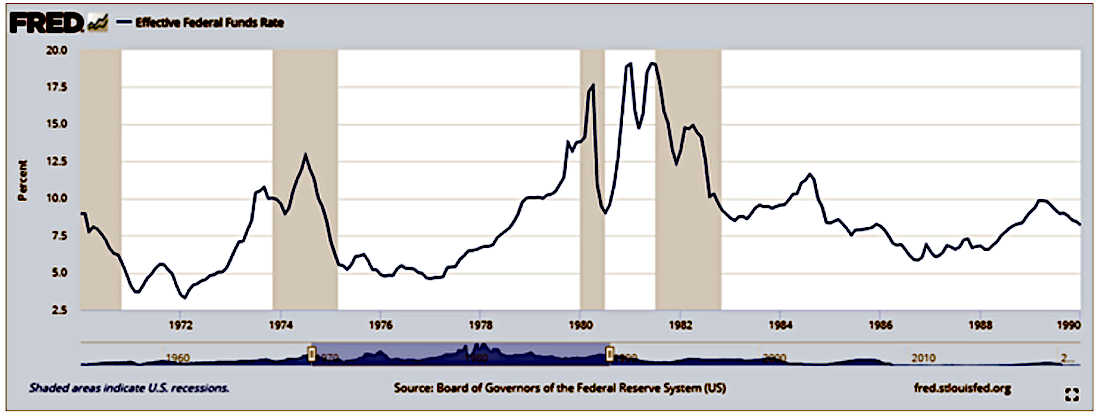

Naturalmente, se la Fed dovesse ricorrere a tassi di interesse che hanno prodotto un elevato tasso di interesse reale (cioè dopo l'inflazione), simile a quello che ha fatto l'ex presidente della Fed Volcker per porre fine agli alti tassi di inflazione degli anni '70, potrebbe funzionare. Il tasso sui Federal Found1 raggiunse un record del 20% alla fine del 1980, mentre l'inflazione raggiunse il picco dell'11,6% a marzo. Ma come ha scoperto Volcker, ci sono voluti ancora anni per ottenere un'inflazione più bassa e solo dopo aver subito la più profonda crisi economica del dopoguerra fino ad oggi, ad es quella del 1980-82.

Andamento del tasso effettivo sui Federal Found 1970-1990

Perché la politica monetaria è inefficace? Come ho sostenuto in interventi precedenti, è perché l'inflazione non è un "fenomeno monetario" come sosteneva il monetarista Milton Friedman, ma non è nemmeno il prodotto dei costi salariali che fanno aumentare i prezzi, nonostante i tentativi di affermarlo fatti dagli economisti del governo britannico. Recentemente, gli economisti del Tesoro del Regno Unito hanno ammonito che "gli aumenti salariali del settore pubblico" potrebbero "esacerbare la pressione inflazionistica temporanea" spingendo verso maggiori richieste salariali in tutta l'economia... e di un "compromesso" tra aumenti salariali più elevati e reclutamento di più personale / investimenti nei servizi pubblici. Questo argomento ha più a che fare con l’evitare di pagare salari dignitosi ai lavoratori del settore pubblico che con l'inflazione.

Ricordo ai lettori che mi seguono ciò che ho sottolineato prima. Non c'è mai stata inflazione provocata da una "spinta salariale". In effetti, negli ultimi 20 anni fino all'anno del COVID, i salari settimanali reali sono aumentati in media solo dello 0,4% all'anno, meno della crescita media annua del PIL reale di circa il 2% e più. È la quota della crescita del PIL destinata ai profitti che è aumentata. Marx sosteneva che l’aumento dei salari non porterà ad un aumento dei prezzi, ma piuttosto ad un calo dei profitti e questa è la vera ragione per cui l'economia classica fa tanto rumore per l'inflazione da salari. Se ci sarà quest'anno una "spinta dei costi", questa proverrà dalle imprese che aumenteranno i prezzi per effetto dell'aumento del costo delle materie prime, delle merci e di altri input, in parte a causa dell'interruzione della "catena di approvvigionamento" causata dal COVID. Il Financial Times riferisce che “l'aumento dei prezzi è emerso come tema dominante nella stagione degli utili trimestrali iniziata questo mese negli Stati Uniti. I dirigenti di Coca-Cola, Chipotle e il produttore di elettrodomestici Whirlpool, così come i colossi dei marchi americani Procter & Gamble e Kimberly-Clark, nelle teleconferenze della scorsa settimana, agli analisti hanno detto tutti che si stavano preparando ad aumentare i prezzi per compensare l'aumento dei costi degli input, in particolare delle materie prime.”

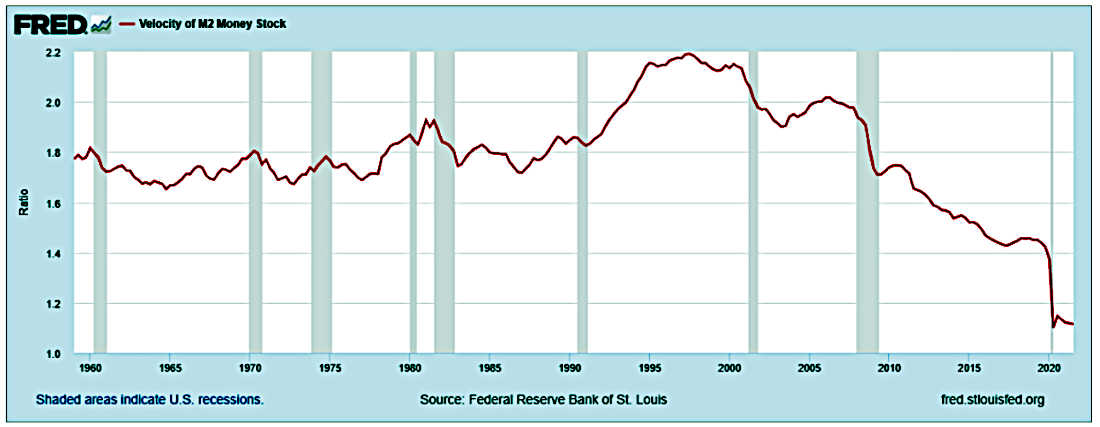

Invece, l'inflazione dei prezzi di produzione dipende in ultima analisi da ciò che sta accadendo alla generazione di nuovo valore in un'economia – e ciò dipende dal tasso di accumulazione del capitale e dalla profittabilità di quel capitale. I tassi di inflazione hanno raggiunto i minimi del dopoguerra negli anni 2010 nonostante "il quantitative easing perché la crescita del PIL reale ha subito un rallentamento insieme alla crescita degli investimenti e della produttività". Tutto ciò che la politica monetaria ha fatto è stato contrastare debolmente quella pressione al ribasso sull'inflazione dei prezzi. D'altra parte, il "quantitative easing" ha innescato la speculazione finanziaria e un boom del mercato azionario e obbligazionario, poiché i prestiti a costo zero oltre a forniture illimitate di denaro alimentate nei mercati finanziari e immobiliari. C'era molta inflazione lì. Quindi, quando la velocità del denaro (ossia il turnover delle transazioni nell'economia "reale") è diminuita, riducendo l'impatto delle iniezioni monetarie sugli investimenti produttivi e sui prezzi di beni e servizi, i prezzi degli asset finanziari e di altri beni improduttivi come la proprietà sono aumentati vertiginosamente.

USA. Andamento della velocità dello Stock di moneta M2

Le bande grigie rappresentano le recessioni

L'inflazione ora è "transitoria", nel senso che dopo la "corsa isterica" della spesa per consumi e investimenti nel 2022, la crescita del PIL, degli investimenti e della produttività ritornerà a tassi da "lunga depressione". Il che significa che l'inflazione diminuirà. La Fed prevede una crescita del PIL reale solo del 2% entro il 2024 e dell'1,8% l’anno successivo, un tasso inferiore alla media degli ultimi dieci anni. Nel terzo trimestre del 2021, la crescita della produttività degli Stati Uniti è crollata rispetto al trimestre in misura maggiore da 60 anni, mentre il tasso su base annua è sceso dello 0,6%, il calo maggiore dal 1993, poiché l'occupazione è aumentata più rapidamente della produzione. Alcuni ottimisti sostengono che ci sarà un boom della spesa in conto capitale per nuove tecnologie, automazione, ecc., che farà aumentare la produttività del lavoro. Ma la profittabilità dell'accumulazione di capitale in tutte le principali economie rimane depressa e vicina ai minimi storici nonostante una ripresa nel 2021.

Come ha affermato Brian Green nel suo recente post: “È probabile che l'inflazione guidata dalla domanda si sia ridotta. Sembra che con i Covid Founds ormai esauriti, i consumatori statunitensi si devono unire al resto del mondo nel ridimensionare i loro consumi mentre le navi portacontainer continuano a fare la coda fuori dai porti per caricare e scaricare. Ciò che rimane sono i colli di bottiglia della fornitura e il gioco del sistema. La pipeline inflazione2 o l'inflazione del cancello della fabbrica3 sono evidenti. Sia gli Stati Uniti che il Regno Unito hanno registrato prezzi record o quasi record. Quando l'inflazione pipeline non può essere soddisfatta dalla domanda, sono i margini di profitto a soffrirne ed è ciò che sta accadendo ora e si intensificherà nel nuovo anno".

Inoltre le varianti Omicron e Delta del COVID stanno influenzando la produzione di beni e servizi. Le ultime indagini sull'attività economica di dicembre (chiamate PMI) hanno mostrato un rallentamento significativo del ritmo di ripresa dalla crisi pandemica. I dati del Regno Unito e dell'Eurozona sono ora ai minimi da nove mesi. Sta tornando la stagflazione (bassa crescita e alta inflazione) degli anni '70? Bene, la parte del cervo sembra molto probabile; la parte dell'inflazione dipenderà da fattori che sono al di fuori del controllo delle banche centrali dato che non è il tipo di inflazione che Jay Powell si aspettava.

Note

1 E’ il tasso di interesse al quale le istituzioni di deposito scambiano fondi federali (saldo detenuti presso le banche della Federal Reserve) tra loro overnight. Quando un istituto di deposito ha saldi in eccedenza nel bilancio delle sue riserve, presta ad altre banche che necessitano di saldi maggiori. In termini più semplici, una banca con liquidità in eccesso presterà ad un'altra banca che ha bisogno di aumentare rapidamente la sua liquidità. (NdT)

2 Ossia un inflazione provocata dai costi dei trasporti e dalla carenza di materie prime (NdT)

3 Ossia il prezzo base del "cancello di fabbrica" ovvero il prezzo del prodotto disponibile in fabbrica, escludendo eventuali spese di trasporto o consegna fatturate separatamente.

Add comment