Il segreto di Pulcinella dei mercati azionari

di Fabrizio Russo

I mercati azionari possiedono, da sempre, un’alea di mistero per il grande pubblico. C’è chi ingenuamente attribuisce loro le stesse caratteristiche del gioco d’azzardo – nulla di più sbagliato come dimostra Nassim Nicholas Taleb (v. “Il Cigno Nero” del medesimo autore) – salvo poi impiegare direttamente od indirettamente (assicurazioni vita, fondi pensioni, fondi d’investimento azionari o bilanciati, etc.) i risparmi previdenziali o personali – almeno in una certa quota, che può però essere assai significativa – proprio su quei tipi di mercato. E’ poi diffusa, anche tra molti addetti ai lavori (ahimè), la credenza che “è tutto pilotato”, “rigged” direbbero gli anglosassoni. Ora, certamente l’insider trading (illegale) esiste e gioca un certo ruolo. Questo specie nel convogliare per vie preferenziali le informazioni riguardanti uno dei fattori che incidono sui mercati azionari: l’EPS (Earning Per Share), o informazioni circa eventuali grosse transazioni che coinvolgono operatori di cospicue dimensioni. Tuttavia, da sostenere che alcuni, fossero anche frequenti, episodi di insider trading avvantaggiano indebitamente taluni operatori, a sostenere che, sistematicamente, la direzione dei corsi azionari è dettata puntualmente dalle “voci di corridoio”, di acqua ne passa sotto i ponti! E la cosa, sinceramente, appare addirittura grottesca e ridicola, tanto più se simili affermazioni vengono proprio da professionisti – anche magari bancari – di settori limitrofi a quello finanziario. Forse le voci sono quelle che sentono la sera dopo avere mangiato pesante e, francamente, dipingere in modo esoterico il funzionamento di un mercato – specie quello USA – sostanzialmente globalizzato, dotato di una enorme ampiezza e liquidità, lascia abbastanza perplessi ed avviliti.

I mercati azionari possiedono, da sempre, un’alea di mistero per il grande pubblico. C’è chi ingenuamente attribuisce loro le stesse caratteristiche del gioco d’azzardo – nulla di più sbagliato come dimostra Nassim Nicholas Taleb (v. “Il Cigno Nero” del medesimo autore) – salvo poi impiegare direttamente od indirettamente (assicurazioni vita, fondi pensioni, fondi d’investimento azionari o bilanciati, etc.) i risparmi previdenziali o personali – almeno in una certa quota, che può però essere assai significativa – proprio su quei tipi di mercato. E’ poi diffusa, anche tra molti addetti ai lavori (ahimè), la credenza che “è tutto pilotato”, “rigged” direbbero gli anglosassoni. Ora, certamente l’insider trading (illegale) esiste e gioca un certo ruolo. Questo specie nel convogliare per vie preferenziali le informazioni riguardanti uno dei fattori che incidono sui mercati azionari: l’EPS (Earning Per Share), o informazioni circa eventuali grosse transazioni che coinvolgono operatori di cospicue dimensioni. Tuttavia, da sostenere che alcuni, fossero anche frequenti, episodi di insider trading avvantaggiano indebitamente taluni operatori, a sostenere che, sistematicamente, la direzione dei corsi azionari è dettata puntualmente dalle “voci di corridoio”, di acqua ne passa sotto i ponti! E la cosa, sinceramente, appare addirittura grottesca e ridicola, tanto più se simili affermazioni vengono proprio da professionisti – anche magari bancari – di settori limitrofi a quello finanziario. Forse le voci sono quelle che sentono la sera dopo avere mangiato pesante e, francamente, dipingere in modo esoterico il funzionamento di un mercato – specie quello USA – sostanzialmente globalizzato, dotato di una enorme ampiezza e liquidità, lascia abbastanza perplessi ed avviliti.

I fattori anomali – specie sul breve periodo – sono ben altri e ben più strutturali ma legati, in particolare, alle reazioni errate ed errabonde del pubblico dettate dalle distorsioni che la finanza comportamentale riconosce come ampiamente diffuse, oltre che all’overconfidence che caratterizza alcune professioni che si occupano di attività economiche. Penso, tra l’altro e nel piccolo “giardino di casa”, anche al ruolo di alcuni tra i commercialisti (o anche i cd. CFO di aziende piccole o medie), ferratissimi – direi onniscenti – in temi fiscali, contabili e societari ma assai carenti riguardo l’analisi dei mercati finanziari e spesso della stessa matematica finanziaria sottesa agli strumenti di mercato.

È colpa della Russia! Gridano i media, seguiti pedissequamente dal pubblico e dai soggetti succitati. Altri attribuiscono la colpa del recente calo delle azioni ai principii che dettano l’azione della Federal Reserve. Qualche colpa è ovviamente anche di Biden, del dollaro e dell’OPEC. Insomma, ai media finanziari piace avere spiegazioni tranchant, a basso costo ed attraenti, per ogni rotazione del mercato. Inoltre proprio molti professionisti od operatori economici delle classi succitate amano accontentarsi – magari talvolta strumentalmente – delle facili spiegazioni offerte dai media, che diventano alibi e narrativa a buon prezzo per l’uomo della strada. Un’affermazione “pesante”, quella appena formulata? Beh, se non fosse che ci sono tutta una serie di elementi che possono dare prova di come dietro ai movimenti di mercato azionario per ampia parte vi siano motivazioni misurabili e tutt’altro che esoteriche, allora in quel caso in effetti l’affermazione risulterebbe “pesante” e fuori luogo. Veniamo quindi al dunque: alla dimostrazione di come i movimenti di mercato azionario siano invece il risultato dell’azione di fattori tutt’altro che esoterici o “illegalmente” manovrati, l’effetto di cause assolutamente trasparenti che però richiedono un minimo di sforzo, fatica e senso critico – “thinking out of the box” – per essere comprese.

Se ci spogliamo, ad esempio, delle convolute narrative usate dai media – e date per buone dagli esperti di contabilità, fiscalità e simili ma a digiuno di “market analysis” – per spiegare il recente mercato ribassista, è facile rendersi conto che una semplice formula di base (gli anglosassoni direbbero di “Finance 101”) spiega all’incirca il 90% delle recenti perdite del mercato azionario. D’altra parte, forse ai media ed ai professionisti a digiuno di “market analysis” non importa: Biden, Russia e OPEC raccolgono molti più telespettatori ed euro (o dollari) di pubblicità (o di fatturato) di quanto raccolgano le “noiose nozioni” delle “basi finanziarie 101”.

Consideriamo, per partire, uno strumento di valutazione oserei dire “elementare”: il modello di flusso di cassa scontato (DCF) della teoria finanziaria standard ed il relativo tasso di sconto incorporato nella formula. Il modello DCF fornisce informazioni critiche su come i tassi di interesse influiscono sui prezzi delle azioni. Facendo qualche riflessione intorno all’impatto del recente aumento dei rendimenti sui prezzi delle azioni, possiamo concentrarci sul percorso futuro dei tassi di interesse e degli utili per formulare un quadro più chiaro di dove potrebbero dirigersi i prezzi di mercato azionario nel caso USA (e quindi praticamente su tutti gli altri mercati occidentali, con un ceto buon livello di approssimazione). Utilizziamo infatti in questo modo le nostre conoscenze per valutare meglio come l’attività economica, l’inflazione e i tassi di interesse guideranno i prezzi delle azioni.

Finanza 101, ovvero le basi dell’analisi di mercato

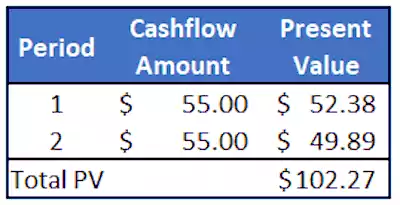

Sia che tu acquisti azioni di Apple od una partecipazione in un negozio di alimentari locale, stai sacrificando il tuo capitale attuale (o parte di esso) in cambio di flussi di cassa futuri (che vai ad acquistare). Di conseguenza, il primo compito in qualità di investitore è quello di calcolare un prezzo attuale “equo” di tali flussi di cassa. Per fare ciò, in primo luogo, dobbiamo prevedere i flussi di cassa. Quindi, in seconda battuta, dobbiamo calcolare un valore attuale per i flussi di cassa, utilizzando un fattore di attualizzazione appropriato. Il discounted cash flow model (DCF), un punto di riferimento nei corsi di finanza entry-level (per matricole), ci consente proprio di formulare un valore attuale dei flussi di cassa futuri. L’esempio seguente ci aiuta a capire come funziona il modello.

Operativamente, quando qualcuno ti offre l’opportunità di acquistare un flusso di cassa di $ 55 che si verificherà quest’anno e altri $ 55 l’anno prossimo, tu ti poni la domanda: “Quanto sarebbe corretto pagarli?”. Ebbene, il modello DCF calcola quanto denaro oggi, “crescendo” al tasso di sconto, sarà uguale ai flussi di cassa futuri. Nel nostro esempio, utilizziamo un tasso di sconto del 5% per trovare il valore attuale dei flussi di cassa di $ 55. Fatti i calcoli, la somma dei valori attuali dei due flussi di cassa è pari a $ 102,27. Se quindi desideriamo guadagnare il 5%, un prezzo di $ 102,27 per i due flussi di cassa è un prezzo equo e giusto.

La variabilità dei tassi di sconto

Possiamo utilizzare la stessa formula per verificare, anche solo con una buona approssimazione, come e quanto le variazioni dei tassi di sconto influiscano “nella vita reale” sulle valutazioni dei flussi di cassa. Tieni presente che il nostro esempio sopra era di soli due anni. L’analoga valutazione nel caso delle azioni comporta periodi molto più lunghi e, quindi, una maggiore variabilità dei valori di attualizzazione, in funzione delle variazioni del tasso di sconto.

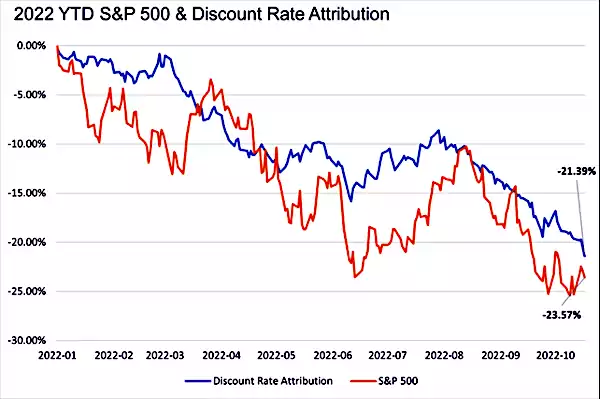

Dal 1° gennaio 2022 a ottobre, il rendimento del Treasury bond decennale USA (emesso dal Tesoro) è passato dall’1,63% al 4,05%. Nello stesso periodo, l’S&P 500 è sceso da 4.796 a 3.856. Coincidenza? Utilizziamo il grafico sottostante per aiutarci a rispondere alla domanda. Nel grafico sono tracciati l’S&P 500 ed il valore attuale corrente di un flusso di cassa di $ 100 previsto a dieci anni a ciascuna data riportata sull’asse x. Il tasso di sconto utilizzato per disegnare la linea blu è uguale al rendimento del Treasury bond decennale USA decennale appropriato, più un premio per il rischio costante del 5,5%. Il grafico mostra che all’incirca il 90% della perdita dell’S&P 500 è attribuibile a tassi di interesse più elevati. Pertanto, attribuire correttamente la colpa dei ribassi del mercato azionario già da questa semplice analisi grafica non risulta particolarmente complicato e difficile.

Dato che l’aumento dei tassi di interesse ha contribuito in buona parte, come verificato graficamente, al calo dei prezzi, quale impatto hanno invece avuto le variazioni degli utili sul prezzo?

La flessione delle valutazioni della redditività per azione

L’utile per azione dell’S&P 500 era a 197,87 nel quarto trimestre del 2021. Le stime attuali (ottobre/inizio novembre 2022) fissano la medesima grandezza a 190,91 alla fine del terzo trimestre. Il multiplo prezzo-utili ha iniziato l’anno a 24,09 e attualmente si trova a 18,78. Il multiplo si è quindi contratto di oltre cinque punti. La domanda su cui focalizzare la nostra attenzione è però, per essere precisi e non pigliare “fischi per fiaschi” quanto di questa contrazione sia dovuta al calo degli utili.

Se prendiamo l’EPS corrente e risolviamo il livello del prezzo delle azioni (paniere S&P 500) assumendo che il rapporto tra prezzi ed utili non sia cambiato nel corso dell’anno, il risultato è uguale alla variazione del prezzo dell’S&P 500 correlata esclusivamente al calo dell’EPS. Ne risulta che il leggero calo di $ 6,96 dell’EPS rappresenta solo il 3,5% circa della variazione di oltre il 20% dell’S&P 500. La grande maggioranza del calo del mercato è dovuta ai tassi di interesse e una percentuale marginale è dovuta agli utili aziendali.

Quindi? Cosa dobbiamo concludere per il futuro immediato?

Dopo aver focalizzato e compreso come i tassi di interesse (tassi di sconto) e gli utili abbiano influenzato i prezzi delle azioni (paniere S&P 500) quest’anno, possiamo ora cercare di inferire come potrebbero cambiare in futuro per dare una forma migliore alle nostre aspettative.

Cominciamo con l’utile per azione (EPS). Tassi di interesse più alti e il programma QT della Fed si tradurranno probabilmente in una recessione e maggiore debolezza nei guadagni delle corporation quotate.

Il grafico sottostante mostra che l’indicatore di recessione della curva dei rendimenti preferito dalla Fed, lo spread 3 mesi/10 anni sulla curva dei rendimenti, è negativo. In genere, una recessione non inizia fino a quando questo indicatore sulla curva dei rendimenti non scende e poi assume valori nulli o positivi. Dal suo minimo, che probabilmente non ha avuto ancora luogo, all’inizio di una recessione, possono essere necessari da tre mesi a più di un anno se valutiamo questo intervallo sulla base delle quattro recessioni precedenti.

Recessioni ed utili

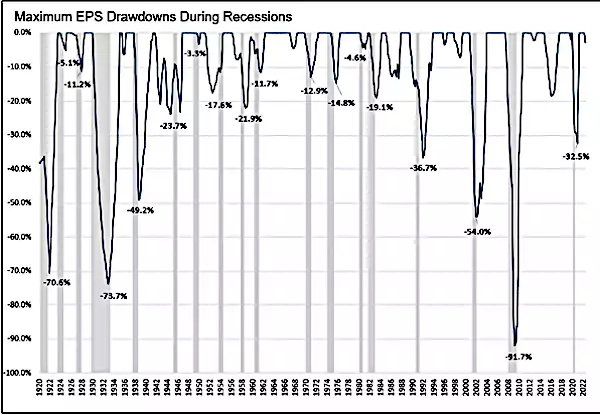

Di quanto può diminuire l’EPS se entriamo in una recessione?

Dal 1920 ci sono state 18 recessioni. L’EPS è sceso in media del 30,8% dal suo picco. Il calo medio (indipendentemente dai picchi raggiunti, che possono essere su livelli diversi) dell’EPS è però del 20,5% e la media degli ultimi quattro episodi è del 53,7%.

L’attuale P/E è vicino alla media degli ultimi dieci anni. Supponendo che il P/E non diminuisca ulteriormente e supponendo, prudentemente, che gli utili scendano dalla mediana del 20,5% (calo medio dell’EPS), dovremmo aspettarci un altro calo del 20% dei prezzi delle azioni.

Uno scenario più ribassista si materializza se assumiamo che il P/E scenda a 15 e gli utili diminuiscano del 30,8%. In tal caso, l’S&P potrebbe scendere fino a 1.981. Uno scenario ancora peggiore che utilizza rapporti P/E a una cifra e un calo del 50+% dell’EPS comporterebbe una situazione di fondo apocalittica e quindi una prospettiva disastrosa.

Ci sono alcune buone notizie per mitigare le prospettive ribassiste. È probabile che i tassi di interesse scendano sensibilmente nel corso della recessione. Di conseguenza, un (fattore di) tasso di sconto in diminuzione aumenta il valore attuale dei flussi di cassa attesi. Se i tassi tornano al livello di inizio anno, si prevede un contributo positivo del 20% al livello dei corsi azionari. Ci sono scenari rialzisti in cui l’economia rimane stabile e gli utili piatti. Allo stesso tempo, l’inflazione si normalizza e i tassi di interesse scendono. Un tale scenario significherebbe che un minimo dei prezzi delle azioni è molto vicino se non è già stato raggiunto.

Riassunto

Il valore non è dato dalla misura in cui i prezzi sono variati, ma dal rapporto tra i prezzi e flussi di cassa opportunamente scontati. – J. Hussman

I tassi di interesse più elevati hanno messo a dura prova i prezzi delle azioni. Gli aumenti dei tassi conseguiti sino ad ora ostacoleranno inevitabilmente l’attività economica, ma anche l’inflazione, determinando in ultima analisi tassi di sconto più bassi. La cattiva notizia è che la ridotta attività economica peserà sui profitti e ciò può contrastare i benefici del calo dei tassi di interesse.

Abbiamo delineato i due fattori più significativi (tassi di interesse ed EPS) che potrebbero spiegare – guardando oltre le contingenze, pur a tratti significative, di breve periodo – i rendimenti a termine dei titoli azionari. Le formule di “Finance 101” potrebbero non essere logiche “sexy” come quelle delle argomentazioni legate a Biden, all’OPEC o a Putin, ma probabilmente ci si dovrebbe concentrare maggiormente su di esse, tenendole nel debito conto.

{kind=link}

Comments