I limiti del keynesismo

di Michel Husson

La stagnazione europea sembra dare ragione alle “analisi keynesiane”. Il ragionamento di fondo è il seguente: l’austerità provoca recessione e debito, si tratta quindi di una politica assurda. Sarebbe meglio rilanciare l’attività economica attraverso politiche monetarie e di bilancio più dinamiche e un aumento dei salari e/o degli investimenti pubblici. Questa presentazione è un po’ caricaturale, ma è un riassunto provvisorio del nocciolo di questo discorso che chiameremo, per comodità, “keynesiano”.

La stagnazione europea sembra dare ragione alle “analisi keynesiane”. Il ragionamento di fondo è il seguente: l’austerità provoca recessione e debito, si tratta quindi di una politica assurda. Sarebbe meglio rilanciare l’attività economica attraverso politiche monetarie e di bilancio più dinamiche e un aumento dei salari e/o degli investimenti pubblici. Questa presentazione è un po’ caricaturale, ma è un riassunto provvisorio del nocciolo di questo discorso che chiameremo, per comodità, “keynesiano”.

La critica che possiamo indirizzare a questo discorso obbedisce alla seguente dialettica:

- Le proposte “keynesiane” sono in un certo senso corrette;

- ma fanno astrazione della logica profonda del capitalismo,

- e perciò conducono ad alternative incoerenti poiché incomplete.

I modelli post-keynesiani

La diagnosi “keynesiana” si fonda sul ricorso ai cosiddetti modelli di stock-flow consistent realizzati da una scuola di economisti eterodossi che si definiscono piuttosto come “post-keynesiani”. Questi modelli combinano i flussi (per esempio il volume della produzione, l’investimento, la massa salariale) con gli stock (per esempio il capitale fisso, l’indebitamento,ecc.).

Sono interessanti nella misura in cui segnano un ritorno alla macroeconomia, da tempo abbandonata dall’economia dominante a favore di modelli di equilibrio generale inadatti allo studio della dinamica capitalista. Nella misura in cui descrivono le interazioni tra il comportamento degli agenti (imprese, economie domestiche) e i loro patrimoni, si prestano assai bene all’analisi della finanziarizzazione che ha caratterizzato il capitalismo nella sua fase neoliberale. Infine, essi permettono di distinguere le economie nazionali a dipendenza del fatto che siano trascinate dal profitto (profit-led), dai salari (wage-led) o dalle esportazioni (export-led).

Questa modellizzazione porta solitamente a due tipi di risultati. Il primo offre una spiegazione al paradosso dell’accumulazione, vale a dire permette di illustrare la disconnessione tra il tasso di profitto che si ristabilisce e il tasso d’accumulazione che stagna. Questo scarto sarebbe il risultato dei prelievi operati da una finanza predatrice. Sgonfiando questa pressione finanziaria si potrebbe liberare l’accumulazione, rilanciare l’attività economica e l’occupazione. Il secondo risultato consiste nel mostrare che l’Europa è globalmente trainata dai salari e che, di conseguenza, un rilancio coordinato della domanda sarebbe anche favorevole alla crescita e all’occupazione.

Si tratta di una modellizzazione dalla quale deriva una letteratura accademica complessa, tuttavia non fondata su una comprensione reale della dinamica del profitto e dunque del capitalismo. Fa pensare alla formula di Patrick Artus secondo la quale l’uscita dalle crisi implicherebbe che il capitalismo accettasse di funzionare con un tasso di profitto più basso, e che la finanza privilegiasse investimenti utili. Si tratta di un ragionamento che è allo stesso tempo vero, ma totalmente incompatibile con l’essenza stessa del capitalismo.

Le prodezze del capitalismo neoliberale

È possibile avanzare un’altra interpretazione della fase neoliberale aperta con la svolta neoliberale dell’inizio degli anni 1980. Questa lettura si basa su un fenomeno essenziale: il rallentamento della crescita della produttività manifestatosi nei paesi della “Triade” (Stati Uniti, Europa, Giappone) a partire dalla recessione della metà degli anni 1970. È un momento cardine che illustra un duplice esaurimento: quello delle innovazioni tecnologiche e quello dell’organizzazione taylorista del lavoro. Anche se la sua interpretazione è complessa, si tratta di una tendenza oggettiva e osservabile.

Questo rallentamento della crescita della produttività avrebbe dovuto condurre a una diminuzione del tasso di profitto. Gli aumenti di produttività sono, infatti, lo zoccolo duro del dinamismo del capitalismo: essi permettono di compensare l’aumento dello stock di capitale pro capite (la composizione tecnica del capitale) e di ridistribuire potere d’acquisto ai salariati, pur continuando a garantire il tasso di profitto. E, invece, il tasso di profitto si è ristabilito a partire dalla metà degli anni 1980.

Alcuni economisti marxisti rifiutano questa constatazione e cercano al contrario di mettere in evidenza una diminuzione tendenziale del tasso di profitto che sarebbe all’origine della crisi. Ma questa ricostituzione del tasso di profitto è difficilmente contestabile, almeno fino all’inizio degli anni 2000. Ci si deve quindi chiedere come sia riuscito il capitalismo a ristabilire il tasso di profitto seppur confrontato con un rallentamento degli aumenti di produttività.

La risposta a questa domanda è essenziale perché permette di comprendere la logica complessiva del modello neoliberale. Il primo elemento di questa risposta è la diminuzione generale della parte dei salari, in altre parole l’aumento del tasso di sfruttamento. Questa tendenza è praticamente universale ed è stata confermata da istituzioni come il FMI o l’OCSE. La crescita dei salari è rallentata più rapidamente degli aumenti di produttività, portando ad un aumento della parte dei profitti nel reddito nazionale.

Se questa diminuzione della parte dei salari ha effettivamente permesso di ristabilire il tasso di profitto, non poteva da sola essere sufficiente a garantire lo sviluppo della dinamica del capitalismo. In effetti, si pone immediatamente un problema di ”realizzazione” di questo profitto: chi comprerà le merci prodotte da salariati il cui potere d’acquisto progredisce meno rapidamente che il valore prodotto? Questa nuova domanda è legittima, pur non presupponendo in ogni caso una lettura “sottoconsumistica” della crisi, e il capitalismo neoliberale ha dovuto trovare alcune risposte. Le tre principali sono la ridistribuzione di una parte dei profitti a dei ceti privilegiati, l’indebitamento delle economie domestiche, e gli sbocchi offerti dal resto del mondo. Il capitalismo neoliberale è dunque intrinsecamente associato all’aumento delle disuguaglianze, al sovraindebitamento e agli squilibri commerciali.

In questo schema, la finanza non è predatrice ma funzionale: garantisce la ridistribuzione verso l’ ”1%”, favorisce e stimola il sovraindebitamento e facilita i trasferimenti internazionali. La finanziarizzazione è in questo modo parte integrante del modello neoliberale: non è un elemento “esterno” di cui ci si può sbarazzare senza rimettere in causa la sua coerenza, è per questo che la crisi odierna non può essere caratterizzata esclusivamente come una crisi finanziaria.

Una lettura “spettrografica” della crisi

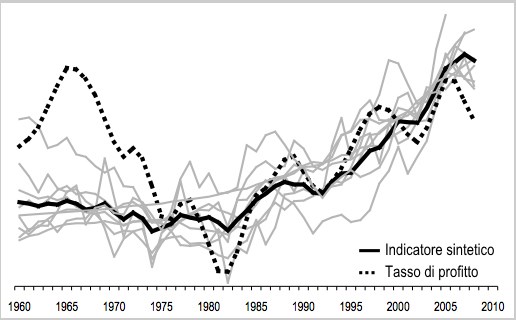

Questa crisi è dunque quella di un capitalismo neoliberale. Si può visualizzarla con un approccio “spettrografico” osservando le “curve del capitalismo”, in altre parole una serie di indicatori calibrati per essere comparabili, a partire dei quali si può costruire un indicatore sintetico, che ne è la semplice media aritmetica. Questi indicatori figurano nel grafico 1, dove abbiamo anche inserito una stima del tasso di profitto calcolato sulla Triade dei “vecchi” paesi capitalisti.

Grafico 1. Le curve del capitalismo. 1960-2010

Questa illustrazione permette di distinguere due periodi. Fino all’inizio degli anni 1980, durante quelli che sono stati chiamati i “Trenta gloriosi” o, ancora, “L’età d’oro” del capitalismo “fordista”, tutte le curve sono piatte o orientate verso il basso; di conseguenza l’indicatore sintetico è a sua volta quasi piatto. A partire dalla metà degli anni 1980, tutte le curve – e dunque anche l’indicatore sintetico – crescono e continuano a progredire fino alla crisi dove si abbozza un’inversione.

Questo bilancio porta a due constatazioni. La prima è che il cosiddetto periodo “fordista” è caratterizzato da un funzionamento del capitalismo relativamente regolato, dato che tutti gli indicatori valutati sono stabilizzati. La suddivisione tra salari e profitti è quasi costante, le disuguaglianze tendono a diminuire, la finanza ha un ruolo secondario.

La seconda constatazione è che, durante la fase neoliberale, tutte le curve aumentano insieme. Non è una coincidenza, ma un modo di trovare una coerenza, per esempio tra l’aumento della parte dei profitti e del sovraindebitamento delle economie domestiche, o tra la finanziarizzazione e l’aumento delle disuguaglianze. Questa coerenza era certamente instabile e, soprattutto, non era sostenibile: non è possibile che tutti gli indicatori continuino ad aumentare a oltranza. Tutti gli economisti che hanno visto arrivare la crisi, come Thomas Palley, Steve Keen o Paul Jorion, hanno fondato il loro pronostico su uno o l’altro di questi indicatori. La crisi sarebbe potuta scoppiare in uno qualsiasi dei punti di questa configurazione neoliberale. Il fatto che sia iniziata nella sfera finanziaria non implica dunque forzatamente che si tratti di una crisi finanziaria. Si tratta di una crisi sistemica dell’insieme dei dispositivi messi in campo per riuscire a restaurare il tasso di profitto, una crisi delle soluzioni alla crisi, ed è del resto impressionante osservare la forte correlazione tra l’evoluzione del nostro indicatore sintetico e quello del tasso di profitto.

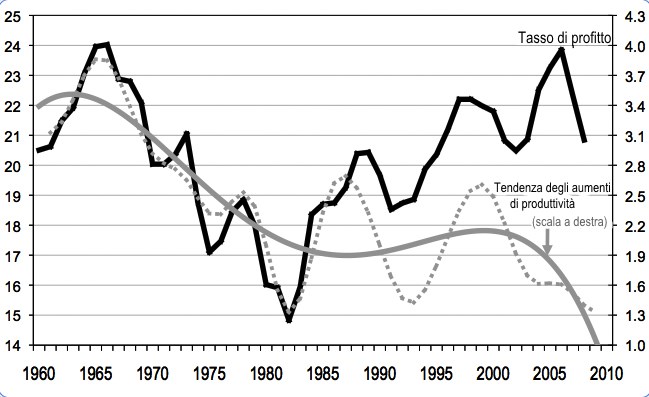

Quello che dimenticano molti analisti della crisi, e in particolare le letture di tipo keynesiano, è, ancora una volta, che questo ristabilimento del tasso di profitto ha avuto luogo malgrado un rallentamento degli incrementi di produttività. È quanto illustra il grafico 2: mostra che la caduta tendenziale del tasso di profitto a partire dalla metà degli anni 1960 negli USA (e un po’ dopo in Europa) coincide perfettamente con l’evoluzione al ribasso degli aumenti di produttività. L’inversione di tendenza realizzatasi all’inizio degli anni 1980 ha luogo malgrado il fatto che gli aumenti di produttività stagnino durante tutto il periodo neoliberale a livello di circa il 2% annuo. Il legame non è comunque completamente rotto: le ampie fluttuazioni del tasso di profitto corrispondono perfettamente a quelle degli aumenti di produttività.

Grafico 2. Tasso di profitto e aumenti di produttività

La crisi del capitalismo è dunque profonda: non dispone più di quegli incrementi di produttività sui quali era fondato il suo dinamismo e i sostituti che gli hanno permesso di ristabilire il tasso di profitto sono stati messi in difficoltà dalla crisi recente. Questa contraddizione non è risolvibile attraverso un semplice rilancio keynesiano.

Le politiche europee sono veramente assurde?

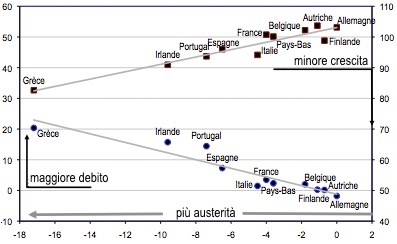

La risposta a questa domanda è di primo acchito evidentemente positiva. Sul periodo 2009-2012, i paesi della zona euro che hanno condotto le più intense politiche di austerità hanno segnato una crescita minore ed un aumento del debito pubblico (in % del PIL). È quello che mostra il grafico 3: posiziona i paesi secondo il grado di austerità di bilancio al quale sono stati sottoposti, misurato qui da quello che gli economisti chiamano “impulso di bilancio”. Si vedono allora apparire due correlazioni strette – secondo un asse Grecia-Germania – tra questo grado di austerità di bilancio e, da un lato, una crescita minore (in alto nel grafico) e, d’altro canto, un aumento rapporto debito pubblico-PIL (in basso nel grafico). L’austerità di bilancio non conduce dunque a una riduzione del peso del debito, allorché era il suo obiettivo dichiarato, e conduce, al contrario, a una recessione. Questa constatazione è confermata senza tema di smentita. Era prevedibile ed è stata prevista da diversi economisti, ben oltre la cerchia degli economisti eterodossi. Oggi gode di un consenso ancora più ampio.

Grafico 3. L’assurdità

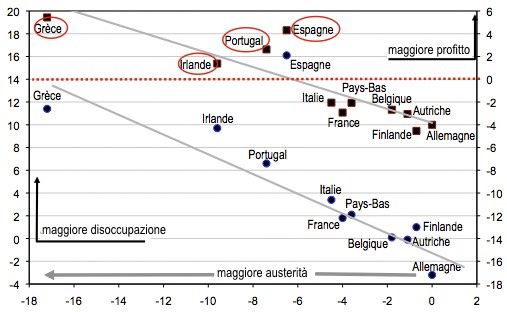

Grafico 4. La razionalità

Queste politiche, assurde da un certo punto di vista, esprimono comunque una loro razionalità. Il grafico 4 fa apparire due nuove correlazioni. La prima, che si deduce logicamente dall’effetto dell’austerità di bilancio sulla crescita, stabilisce un legame tra questa austerità di bilancio e l’aumento della disoccupazione sullo stesso periodo 2009-2012. Ma è l’ultima correlazione che permette di comprendere la logica profonda di queste politiche: attraverso l’aumento della disoccupazione e l’austerità salariale, essi permettono anche di ristabilire i tassi di margine delle imprese, in altre parole la parte del profitto nel valore aggiunto. I paesi che hanno subito l’austerità di bilancio (e salariale) più forte sono anche quelli dove i profitti sono più nettamente risaliti. Ed è impressionante constatare che i paesi della periferia (Grecia, Spagna, Portogallo e Irlanda) hanno visto il loro tasso di margine ricrescere malgrado la crisi nella quale sono sprofondate le loro economie e l’esplosione della disoccupazione.

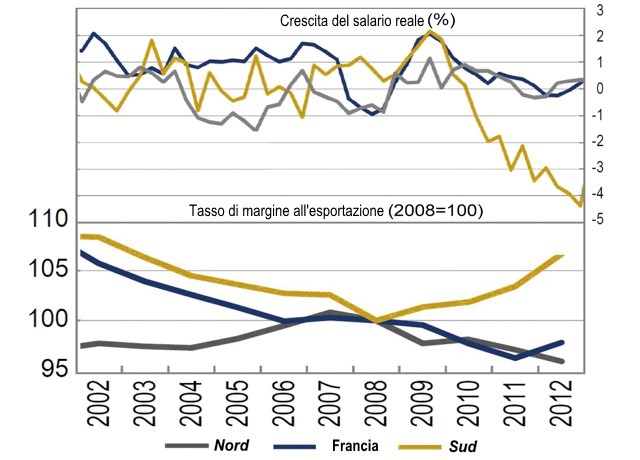

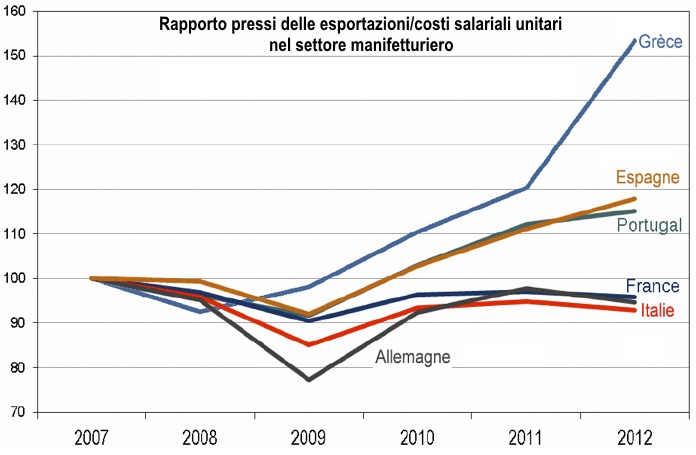

Il cinismo ipocrita di queste politiche di austerità è perfettamente illustrato dalla distanza tra il discorso sulla competitività (che la diminuzione dei salari dovrebbe permettere di ristabilire) e le evoluzioni reali. Si constata effettivamente che la diminuzione dei salari nei paesi del Sud della zona euro è stata per la maggior parte consacrata a ristabilire il tasso di margine delle aziende esportatrici piuttosto che la loro competitività (grafico 5). Il fenomeno è particolarmente netto nell’industria, che è pertanto il settore principalmente toccato dalla concorrenza internazionale (grafico 6). E la Commissione europea non può che confermare questo dato: “i tassi di margine sono aumentati, e in particolare nei settori esposti, assorbendo così una parte della riduzione dei costi salariali unitari” (leggi per intero, in inglese).

Grafico 5. Salari e tasso di margine all’esportazione

Grafico 6. Tasso di margine nell’industria

Le politiche condotte in Europa non devono quindi essere analizzate come politiche “assurde” o deficienti, ma come una terapia di choc, che, al di là degli effetti collaterali negativi, punta chiaramente a tre obiettivi combinati: rilanciare la redditività, liquidare il più possibile le conquiste sociali e proteggere le istituzioni finanziarie e bancarie da una svalutazione dei loro attivi.

È quello che non comprendono gli analisti keynesiani che, abbagliati dalla finanza, non vedono i fondamenti strutturali della crisi. Non vedono così la divergenza delle performance produttive che è alla radice della crisi della zona euro e che le loro proposte non prendono in considerazione (leggi in francese dal sito Alencontre.org “Europa, competitività totale contro i salari”). Infine, facendo della crescita la sola leva della creazione di occupazione, dimenticano il ruolo centrale che deve essere affidato alla riduzione del tempo di lavoro in qualsiasi progetto di trasformazione sociale.

Non gettare il bambino con l’acqua sporca

I rapporti tra un approccio radicale (che va alle radici delle cose) e il paradigma keynesiano sono profondamente ambigui: quest’ultimo contiene evidentemente elementi di analisi corretti, ma che non tengono conto della situazione complessiva e, fondamentalmente, della logica del sistema capitalista. Bisogna dunque riprendere questi elementi di analisi combinandoli con una prospettiva di rottura più radicale. Questo può d’altronde avvenire anche attraverso la riattualizzazione di alcuni temi abbozzati dallo stesso Keynes, come, ad esempio, la “settimana di 15 ore” che evoca in “Possibilità economiche per i nostri nipoti” (un testo scritto nel 1930); o, ancora, in “Lo Stato come datore di lavoro di ultima istanza” di Hyman Minsky (cfr., ad esempio, Pavlina R. Tcherneva, “Full Employment: The Road Non Taken”, Levy Economics Institute, marzo 2014 – leggi, in inglese).

Sarebbe in ogni caso suicida rinunciare alla difesa dei salari e dei diritti sociali o alla rivendicazione degli investimenti pubblici necessari alla transizione ecologica, con il pretesto che queste proposte equivarrebbero a un vano tentativo “keynesiano” di “salvare” il capitalismo.

La dimostrazione dei limiti del keynesismo ci riporta alle interpretazioni della crisi, ma anche ci spinge anche ad interrogarci sulle linee di fondo di un’alternativa anticapitalista. La questione potrebbe essere così formulata: tra la piccola musica keynesiana e la fanfara dell’appello alla distruzione immediata del capitalismo, c’è posto per una “spartito” di trasformazione sociale? La difficoltà sta nell’evitare di tradurre un’analisi critica radicale in una retorica anticapitalista astratta, nella costruzione mediazioni mobilitanti, tra le rivendicazioni anti-austerità immediate e le misure di rottura necessarie alla loro realizzazione.

Da alencontre.org, traduzione della redazione di Solidarietà

Add comment