Le strozzature: cause e implicazioni macroeconomiche1

di Daniel Rees2 e Phurichai Rungcharoenkitkul3

Le strozzature nella fornitura di merci, merci intermedie e trasporto merci hanno dato luogo a prezzi volatili e ritardi nelle consegne.

Le strozzature nella fornitura di merci, merci intermedie e trasporto merci hanno dato luogo a prezzi volatili e ritardi nelle consegne.

• Le strozzature sono iniziate come interruzioni dell'offerta legate alla pandemia a causa della forte domanda derivante dalla ripresa economica globale. Ma sono state aggravate dai tentativi dei partecipanti alla catena di approvvigionamento di costruire buffer in reti di produzione già snelle – i cosiddetti effetti bullwhip.

• Le strozzature sono state particolarmente gravi nelle industrie a monte, ovvero quelle che forniscono input utilizzati in molti altri prodotti. Questi vincoli hanno portato a gravi ricadute internazionali attraverso le catene di valore globali.

• L'effetto inflazionistico diretto delle strozzature sarà probabilmente ridimensionato dopo l'adeguamento dei prezzi relativi. Tuttavia, se le strozzature dovessero persistere abbastanza a lungo da innescare un innalzamento della crescita salariale e delle aspettative di inflazione, potrebbero emergere pressioni inflazionistiche sostenute.

Introduzione

Mentre la ripresa globale prende piede, la domanda di materie prime chiave, input intermedi e servizi logistici ha superato l'offerta disponibile, portando ad un aumento e una volatilità dei prezzi e ritardi nelle consegne.

Le discrepanze che ne risultano hanno messo sotto pressione le catene di approvvigionamento, causando strozzature che si verificano quando la domanda di un input di produzione a monte supera improvvisamente e in modo significativo la quantità massima che può essere prodotta e consegnata. Le attuali strozzature si sono protratte più a lungo del previsto, hanno pesato sulla crescita della produzione ed hanno contribuito a far aumentare l'inflazione globale. Il presente Bollettino delinea i settori soggetti a strozzature, ne indaga le cause e ne valuta le implicazioni macroeconomiche.

Dove sono emerse le strozzature?

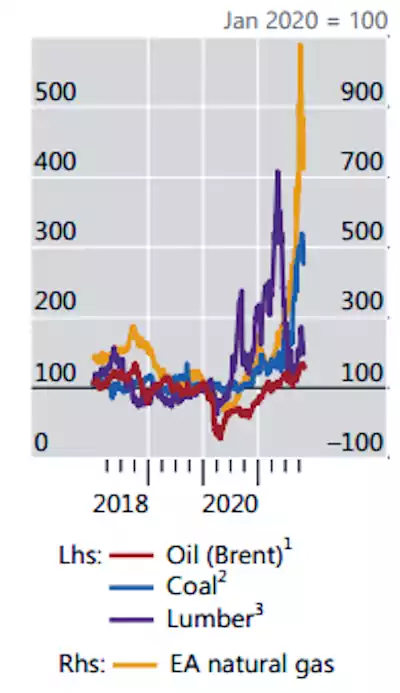

Le recenti strozzature sono state più pesanti per quanto riguarda le materie prime, i manufatti intermedi e il trasporto merci. Per le materie prime, i prezzi sono aumentati bruscamente quando sono emerse delle carenze e le aziende si sono affrettate ad assicurarsi gli approvvigionamenti, seguiti in molti casi da un improvviso calo dei prezzi quando la produzione è aumentata o la domanda è diminuita (Figura 1).

Figura 1 Volatilità dei prezzi delle merci

Nota 1 in dollari al barile - 2 Primo prezzo futures generico, carbone da coke su Dalian Commodity Exchange. 3 Prezzo del primo future generico, legname di lunghezza casuale – RHS Scala a destra

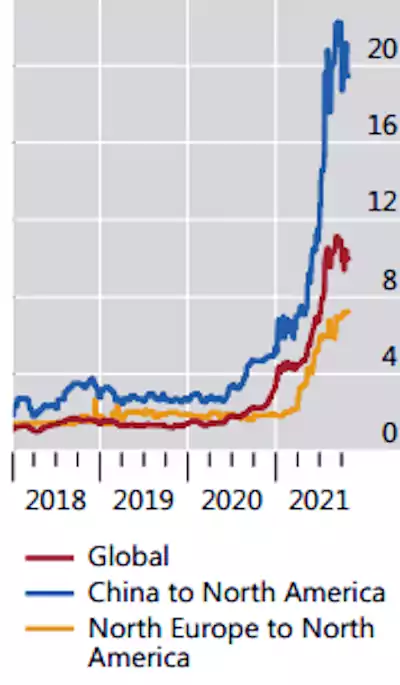

Nel settore manifatturiero, i prezzi sono aumentati notevolmente relativamente ad alcuni chip per computer molto richiesti, costringendo alcuni clienti a sospendere la produzione e altri ad ammassare scorte precauzionali per mantenere la produzione. Nel frattempo, i costi di spedizione sono aumentati per il commercio tra Asia e Nord America (grafico 2) e i tempi di consegna si sono allungati.

Figura 2 Aumento dei costi di spedizione1

Nota 1 Indice delle tariffe di trasporto containerizzato giornaliero di Freightos Baltic. Media mobile a sette giorni

Le navi sono state costrette a fare la fila per giorni per accedere ai porti, intasando la distribuzione lungo la catena di approvvigionamento. Anche i prezzi dei camion e del trasporto aereo sono aumentati, esacerbati dalla carenza di manodopera.

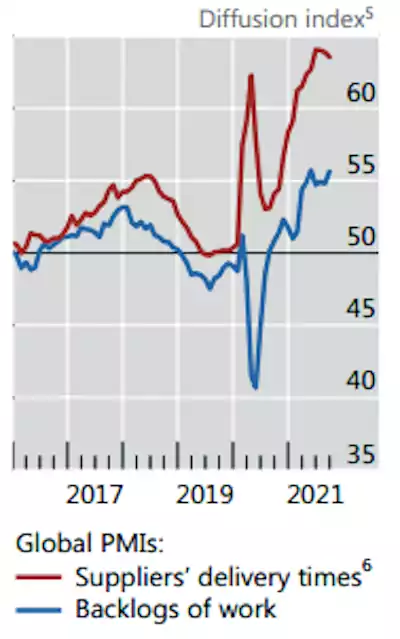

Queste strozzature hanno avuto effetti a catena attraverso le reti di produzione. Incapaci di garantire gli input, le aziende hanno rallentato o interrotto la produzione, accumulando ordini arretrati e tempi di consegna ridotti (grafico 3).

Figura 3 I tempi di consegna saltano, gli arretrati aumentano

Nota Indice di diffusione - Un valore di 50 indica che il numero di imprese che segnalano un miglioramento è lo stesso di quelle che segnalano un deterioramento.

6 Purchasing Managers Index globale (il principale indicatore economico mondiale e si basa su indagini condotte mensilmente su un gruppo di aziende accuratamente selezionate che rappresentano le economie mondiali principali e quelle in via di sviluppo). La linea rossa rappresenta i tempi di consegna della fornitura - visualizzati su scala invertita. La linea blu rappresenta gli arretrati sul lavoro.

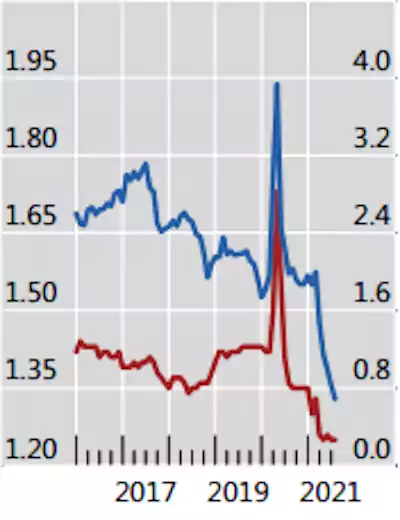

A livello di vendita al dettaglio, le scorte di merci sono scese ai minimi storici, in particolare per i beni durevoli come automobili e mobili con elevati costi di trasporto (Figura 4).

Figura 4 Riduzione delle scorte di merci4

USA Rapporto scorte /vendite

(linea rossa tutte le imprese, scala sin.- linea blu settore autotrasporto, scala a dx)

In molti paesi, anche le scorte di energia sono ai minimi storici, portando a blackout e al razionamento. Questi, a loro volta, hanno pesato sulla produzione di materie prime e manufatti, intensificando ulteriormente le strozzature.

Perché sono comparse e le strozzature e perché sono così gravi?

Le interruzioni dell'approvvigionamento indotte dalla pandemia sono state chiaramente una delle principali cause delle strozzature, specialmente nel prime fasi della ripresa mondiale. I produttori, che all'inizio della pandemia avevano interrotto i rapporti con i fornitori, hanno avuto difficoltà a ristabilirli quando la domanda è aumentata. I lockdown verificatisi in tempi diversi hanno interrotto la spedizione, mentre sporadici focolai del virus hanno portato ad ulteriori dislocazioni. Ma vi sono anche altre cause. Eventi naturali imprevisti hanno intensificato le pressioni sull'offerta. La mancanza di investimenti negli anni precedenti la pandemia ha lasciato alcune industrie con poca capacità inutilizzata. La carenza di investimenti è stata particolarmente grave per il petrolio e le materie prime, in parte a causa del passaggio dall'energia da combustibili fossili.

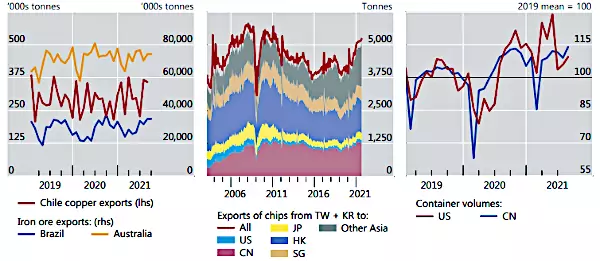

Allo stesso tempo, l'aumento dei prezzi di alcuni articoli è andato di pari passo con l’aumento dei volumi, suggerendo il ruolo importante della domanda. I prezzi di molti beni di prima necessità sono aumentati in un contesto di offerta stabile, almeno nel suo insieme, che ha risentito poco della pandemia (grafico 5 diagramma di sinistra). Infatti le esportazioni di semiconduttori dall'Asia superano considerevolmente il livello del 2019 (diagramma centrale), riflettendo in parte la tendenza all'aumento della domanda di prodotti informatici ed elettronici. Nel frattempo, i porti degli Stati Uniti e della Cina hanno elaborato un volume di container maggiore rispetto a quello pre-pandemia, anche se con una notevole volatilità di mese in mese (diagramma di destra).

Figura 5 L'offerta fatica a tenere il passo con la domanda

Fonte CPT Single Window; Korea Customs Service; United States Department of Transportation; Bloomberg; CEIC; Refinitiv Eikon; BIS calculations.

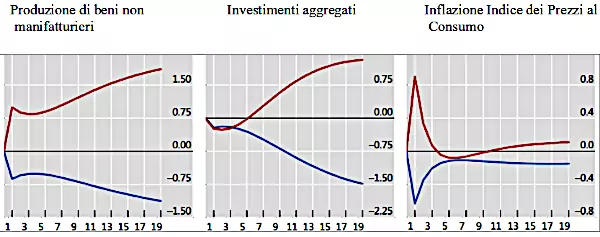

Diversi sono i fattori che hanno peggiorato l’aggravamento dell’economia provocato dalle strozzature. Uno è lo spostamento nella composizione della domanda verso i manufatti durante la recessione e la ripresa del Covid. Questi beni dipendono fortemente dagli input di altri settori, il che porta a ricadute della domanda maggiori rispetto ad una ripresa guidata dai servizi (grafico 3, diagramma di sinistra).1 Anche i beni manifatturieri (e i relativi input) tendono ad essere relativamente ad alta intensità di capitale, per cui la loro elasticità nella fornitura a breve termine è ridotta poiché occorre tempo perché la capacità produttiva si espanda (pannello centrale). Di conseguenza, gli aumenti improvvisi della domanda di manufatti possono tradursi rapidamente in strozzature, con conseguente aumento dell'inflazione (pannello di destra).

Figura 6 Il passaggio dalla domanda di servizi a quella di beni ha ampie ricadute positive in percentuale (trimestri)

La linea blu rappresenta il passaggio di preferenza verso i servizi ricreativi quella rossa verso i beni manifatturieri.

Le implicazioni macroeconomiche delle strozzature

Implicazioni per l’attività economica

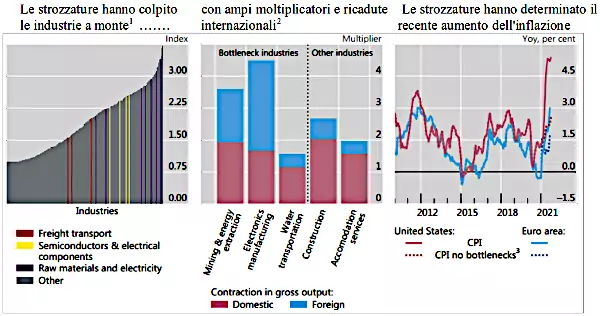

Le strozzature riducono l'attività economica limitando gli input necessari per produrre beni e servizi lungo la catena del valore. La gravità di questi vincoli dipende in parte dal fatto che le strozzature influiscono sui componenti a monte (ossia all'inizio della catena di produzione) o a valle (ossia più vicini ai consumatori finali). Una misura di "upstreamness" è il numero medio di volte in cui un componente deve essere trasformato prima di raggiungere i consumatori finali. Utilizzando le tabelle input-output, il grafico di sinistra della Figura 7 rappresenta questa misura per ciascuna delle 405 industrie degli Stati Uniti5. La produzione di materie prime, come petrolio, gas e metalli, si concentra all'inizio delle reti di produzione (barre viola) per cui le strozzature nella fornitura di questi beni influiscono sulla produzione di molti altri. I componenti elettrici, come i semiconduttori, compaiono in circa un terzo lungo la catena, mentre il trasporto delle merci in genere si trova un po' più vicino ai consumatori finali6.

Figura 7 Implicazioni sulla produzione e sull'inflazione

Nota L'indice mostra il numero medio di fasi necessarie affinché la produzione di un settore raggiunga gli utenti finali. Un valore pari a 1 indica che tutta la produzione di un settore viene venduta direttamente agli utenti finali. L'indice è calcolato sulla base delle tabelle input-output statunitensi, utilizzando l'approccio descritto in Antràs et al (2012).

2 Le barre mostrano la contrazione totale media della produzione lorda globale a seguito di un vincolo di un'unità sull'offerta degli input elencati sull'asse x, tenendo conto di tutti i collegamenti input-output lungo la catena di approvvigionamento fino alla domanda finale. Media calcolata sulla base dei vincoli di offerta in 11 AE e quattro EME. Il segmento domestico delle barre mostra l'effetto sulla produzione lorda nel paese che subisce il vincolo dell'offerta. Il segmento estero mostra l'effetto sulla produzione lorda sommato in tutti gli altri paesi.

3 Esclusi contributi da energia e veicoli.

Fonte: IMF; Bureau of Economic Analysis; World Input-Output Database; BIS calculations.

Le strozzature nei settori più a monte possono avere effetti particolarmente gravi. I calcoli basati su una matrice input-output globale indicano che il calo dell'output dovuto ad un vincolo sulla fornitura di materie prime energetiche o di semiconduttori è in media da 3,5 a 4,5 l'entità dell'impatto iniziale (Figura 7, diagramma centrale)7. I moltiplicatori di output per i settori più a valle, come i servizi di alloggio, sono più vicini a 2. In prospettiva questi dati, implicano che, in media, una contrazione del 10% nella produzione mondiale di semiconduttori ridurrebbe il PIL globale di circa lo 0,2%. Gli effetti potrebbero essere maggiori a causa degli effetti bullwhip8 derivanti dai cambiamenti comportamentali e per le economie che dipendono fortemente dai semiconduttori. La stima di un analista suggerisce che la carenza di chip potrebbe ridurre nel 2021 la produzione di automobili di 7,7 milioni di unità, a parità di condizioni (che equivale all'8% della produzione pre-pandemia)9. Per la Germania, dove l'industria automobilistica rappresenta il 6% del PIL, ciò significherebbe essere pari allo 0,5% del PIL.

Le strozzature nei settori commerciabili - una caratteristica di quanto accade attualmente - hanno anche ricadute internazionali. In media, circa la metà del calo della produzione dovuto alle strozzature delle materie prime energetiche o dei semiconduttori si verifica al di fuori del paese di origine. Al contrario, la maggior parte dell'impatto delle strozzature nei settori non commerciabili, come l'edilizia, non si estende all'estero.

L'adattamento potrebbe ridurre l'impatto delle strozzature, infatti potrebbero essere disponibili dei sostituti per alcuni articoli interessati dalle strozzature. Ad esempio, l'aumento dei prezzi del gas naturale ha già visto aumentare in alcune aziende elettriche la produzione di energia dal carbone, ciò suggerisce che l'impatto economico delle strozzature energetiche in Europa e in Cina potrebbe non essere così grave e potrebbe effettivamente garantire delle entrate maggiori per i settori energetici quando la domanda aumenta. Allo stesso modo, alcune aziende hanno iniziato ad utilizzare il trasporto aereo di merci per aggirare i ritardi di spedizione. I porti degli Stati Uniti hanno allungato l'orario di lavoro per far fronte all’aumento della domanda. Tuttavia, i sostituti non sono una panacea e possono subire a loro volta delle strozzature (come in questi esempi per il carbone e il trasporto aereo), così per alcuni beni, come i semiconduttori, potrebbero non esistere sostituti, provocando effetti più persistenti delle strozzature per i paesi con le maggiori industrie automobilistiche.

Implicazioni per l'inflazione

Negli ultimi mesi l'effetto automatico sull'inflazione CPI (Indice dei Prezzi al consumo) degli aumenti di prezzo per gli articoli interessati dalle strozzature è stato notevole. Se i prezzi dell'energia e degli autoveicoli negli Stati Uniti e nell'area dell'euro fossero cresciuti da marzo 2021 al loro tasso medio tra il 2010 e il 2019, l'inflazione su base annua sarebbe stata inferiore rispettivamente di 2,8 e 1,3 punti percentuali (Fig. 7, grafico a destra – scala a destra). Detto questo, una volta che i prezzi relativi si saranno adeguati a sufficienza per allineare domanda e offerta, questi effetti dovrebbero attenuarsi. Alcune tendenze dei prezzi potrebbero addirittura invertirsi quando diminuiranno le strozzature e la tendenza all’accaparramento precauzionale. L'effetto automatico sul CPI potrebbe diventare deflazionistico durante questa seconda fase.

L'effetto inflazionistico potrebbe essere più persistente se prendesse piede la spirale salari-prezzi. I lavoratori possono chiedere salari più alti per compensare la riduzione dei salari reali e potrebbero ottenerli, soprattutto se la continua carenza di manodopera aumenta il loro potere contrattuale ed il salario minimo10. Nel frattempo, un periodo di maggiore inflazione potrebbe rafforzare il potere che hanno le imprese di determinare i prezzi, consolidando il trasferimento dei costi sui prezzi e la concorrenza sui prezzi potrebbe indebolirsi se l'aumento dell'inflazione fosse pervasivo in tutti i paesi, come è in realtà è avvenuto, e se venissero messe a dura prova le catene del valore globali (vedi Auer et al (2019).

Le possibilità di una spirale salari-prezzi sono maggiori se si accrescono le aspettative di inflazione. Negli ultimi mesi le misure dell’aspettativa di inflazione basata sul mercato e sui sondaggi sono aumentate parallelamente a strozzature più stringenti, anche se si parte dai livelli molto bassi del 2020. È difficile identificare in che misura le strozzature contribuiscano direttamente al recente aumento delle aspettative di inflazione a lungo termine, sebbene si sia consolidato il passaggio da quelle a breve termine a quelle di lungo termine (si veda Boissay et al ..2021).

Le prospettive di inflazione dipendono infine da eventuali investimenti imminenti necessari per affrontare le dislocazioni. Mentre maggiori investimenti fanno aumentare la domanda nel breve termine, la capacità produttiva aumenta solo con un ritardo. Questo è un modello tipico osservato nelle piccole economie aperte che esportano materie prime durante il boom dei prezzi delle risorse. E se l'investimento richiede attrezzature specializzate che scarseggiano, ad esempio nel caso di impianti di semiconduttori, potrebbe portare a ulteriori strozzature a monte. Al contrario, se non si verificano investimenti necessari, in particolare in aree come il settore energetico che stanno attraversando una importante transizione di lungo termine, le strozzature potrebbero diventare più comuni, portando ad una maggiore volatilità dell'inflazione.

Bibliografia

AlixPartners (2021): “Semiconductor shortages to cost the auto industry billions”, press release, September.

Antràs, P, D Chor, T Fally and R Hillberry (2012): “Measuring the upstreamness of production and trade flows”, American Economic Review, vol 102, no 3.

Auer, R, A Levchenko and P Saure (2019): “International inflation spillovers through input output linkages” The Review of Economics and Statistics, vol 101, no 3.

Aramonte, S, A Schrimpf and H S Shin (2021): “Non-bank financial intermediaries and financial stability” BIS Working Papers, no 972.

Boissay, F, E Kohlscheen, R Moessner and D Rees (2021): “Labour markets and inflation in the aftermath of the pandemic”, BIS Bulletin, no 47.

The Economist (2021): “Wages are surging across the rich world”, 13 October,

www.economist.com/finance-and-economics/2021/10/13/wages-are-surging-across-the-rich-world

Timmer, M, E Dietzenbacher, B Los, R Stehrer and G de Vries (2015): “An illustrated user guide to the World Input-Output Database: the case of global automotive production”, Review of International Economics, vol 23.

Note

1 BIS Bulletin n 48 - 11 Novembre 2021

2 Insegna economia alla University of Colorado Denver

3 Senior Economist Monetary and Economic Department, Monetary Policy della BIS (Bank of International Settlment)

4 Tutti grafici provengono da Federal Reserve Bank of St. Louis, FRED; Bloomberg; Datastream; IHS Markit; BIS calculations.

5 Le tabelle input-output che coprono più paesi, contengono una suddivisione del settore meno particolareggiata e quindi non possono identificare i settori specifici interessati da strozzature con la stessa chiarezza di quelli per i singoli paesi.

6 Il livello a monte dei servizi di trasporto varia da paese a paese, a seconda della posizione delle loro industrie nelle reti di produzione globali. È probabile che le stime nel grafico di sinistra della figura 7 sottovalutino il livello a monte dei trasporti nelle economie specializzate nella produzione di input manifatturieri intermedi.

7 L'analisi utilizza le World Input-Output Tables (Timmer et al (2015)), che consentono di tenere conto degli effetti delle strozzature transfrontaliere, a costo di una suddivisione del settore meno particolareggiata.

8 Effetto frusta in italiano - si riferisce all’amplificazione della domanda che si ripercuote, a volte in maniera disastrosa, lungo l’intera catena di distribuzione (da Internet).

9 Vedi AlixPartners (2021).

10 In effetti, la crescita salariale negli ultimi mesi si è già verificata in diverse economie, si veda Economist (2021).

Like

Like

Oltre a quel comunicato congiunto fra Russia e Cina, che ha consolidato ulteriormente l'alleanza economica e militare fra le due potenze e vede ulteriormente la prima buttarsi fra le braccia della seconda in uno scontro sempre più radicale fra imperialismi, c'è stato un altro accordo che vale la pena di menzionare: un altro gasdotto che porterà, secondo le previsioni, cinquanta miliardi di metri cubi all'anno dalla Siberia orientale oltre muraglia.

https://neftegaz.ru/news/transport-and-storage/723965-gazprom-i-cnpc-podpisali-kontrakt-na-postavku-rossiyskogo-gaza-v-kitay-po-dalnevostochnomu-marshrutu/

In questo momento c'è soltanto Sila Sibiri-1 (la "forza della Siberia"), gasdotto lungo 3000 km che porta 38 miliardi di mc all'anno in Cina.

https://www.gazprom.ru/projects/power-of-siberia/

In progetto c'era anche di fare Sila Sibiri-2, con un potenziale di altri 50 miliardi di metri cubi all'anno, ma siccome ci sono ancora divergenze fra il compagno xi e loro sul prezzo... progetto nel cassetto.

Attenzione: Sila sibiri-2 andrebbe a ciucciare nella stessa siberia occidentale dove vanno a ciucciare i nostri gasdotti.

https://topcor.ru/23886-pochemu-vmesto-sily-sibiri-2-kitaj-vybral-proekt-sila-sibiri-3.html

понятно? E' chiaro? non c'è bisogno di capire il significato ECONOMICO, prima ancora che politico, del fatto di aprire un'altra cassa per i gelati questa volta diretta a oriente, visto che a occidente cancellano contratti e fanno storie, pensando ancora di essere nella condizione di "isolare" e "dettare condizioni"...

Per inciso, queste sono le statistiche del 2020

http://www.gazpromexport.ru/en/statistics/

174,89 miliardi di metri cubi a OVEST in totale, turchia inclusa

Togliamo l'est europa che non rogna e scendiamo a 135,75 mc

Togliamo Erdogan che compra sempre e ora gli sta anche facendo fare pure le centrali atomiche, e scendiamo a 119,35

Fan partire anche Sila Sibiri-2, che ciuccia dagli stessi giacimenti... e poi vediamo se ancora interessa di più a Putin vendere a noi piuttosto che a noi comprare da lui.

Anche perché Sila Sibiri-3, quella dell'accordo appena siglato fra Putin e Xi, porterà altri 50 miliardi di mc in Cina, e pescherà da un'altra parte ancora: dal percorso più corto, quello delle Sachalin.

50+50+38=138... a questo punto sarà Xi quello di cui Putin avrà più bisogno, e non certo noi... inoltre, chi sarà mai il "miglior cliente"? Quello DA FAR CONTENTO? A chi andranno i prezzi più bassi? E a chi invece dirà: "mi spiace è rimasto questo e costa tot"? Chi è e sarà, in ultima analisi, responsabile del caro bolletta? Putin o chi abbiamo a Bruxelles?

- Continuare indefessi nelle pratiche sopra descritte, aggiungendo "adeguamenti ecologici" e altri espedienti contingenti che aumenteranno ulteriormente le tariffe (... con calma, siamo appena a febbraio... il malato va tenuto vivo, non possiamo cavargli sangue tutto subito sennò lo ammazziamo...)

- riscrivere le regole del gioco non scritte da oltre un secolo a questa parte. Capofila: Maersk+ Hamburg Sud da essa controllata. Da quest'anno NON ACCETTANO PIU' CONTRATTI DI TRASPORTO CON SPEDIZIONIERI, MA SOLO CLIENTI DIRETTI. Tradotto: fino a ieri caricavo merce dei vostri clienti, da oggi li vado a cercare io direttamente. E' entrato nell'amministrazione un pezzo grosso di una multinazionale tedesca dei trasporti, senza far nomi quella che esiste da oltre un secolo, al punto che ha fatto pure in tempo a gestire per i nazisti i traffici dei mobili, delle suppellettili e delle opere d'arte rubate agli ebrei di mezza europa (ovvero appropriate indebitamente in assenza dei legittimi proprietari mandati nei campi di sterminio...)

Questi signori han fatto due conti, han detto "le nostre navi dal far east le riusciamo a riempire tutte di merce "facile", di economia di GRANDE scala, di quell'abbigliamento e prodotti di largo consumo che riempiono i centri commerciali e quei negozi delle vie del centro dove sopra c'è scritto ancora "LATTERIA" per i "beni paesaggistici e culturali" e dentro la T-shirt made in Bangladesh? SI. E ALLORA FACCIAMOLO!

E così han fatto. Concentrazione capitalistica, roba da pesci grossissimi, non grossi, accentramento di tutte le fasi del trasporto e dello sdoganamento eliminando i rami intermedi della catena distributiva. Senza neanche ricorrere al "libero mercato"... basta dire, da domani i contratti li faccio con le GDO e i grossi importatori europei direttamente. Prima a prezzi bassi, certo, mica che vadano con la concorrenza... e poi giù come dei dannati a rincarare. Tanto poi loro ritoccano i prezzi al consumo, anzi, giù come dei dannati anche loro, finché ce n'è... poi... si pensa. Tipo AMAZON, ma con migliaia di container all'anno di contratto.

Oggi apripista i danesi, domani... altri, che ora sono alla finestra a guardare l'esperimento e che non ci mettono "né a né ba" a fare lo stesso, SE VA BENE. ma viste le premesse, dovrebbero mettere a gestire i trasporti proprio degli incapaci per farlo naufragare. E considerando che è entrato il pezzo grosso della multinazionale tedesca dei trasporti di cui sopra, in genere la squadra che si portan dietro quando fanno quei lavori è una squadra di gente che sa il fatto suo, e grosse cazzate non dovrebbe farne.

... giusto per chiudere con una battuta amarissima e non spararci un colpo in testa... dai compagni, anche questa mossa gioca a nostro favore, un domani che faranno la rivoluzione in danimarca e nazionalizzeranno la maersk... abbiamo già la socializzazione totale delle infrastrutture! Andiamo avanti allora con tutto questo accentrare, fagocitare, distruggere, espellere... che ci dan la pappa pronta! Ma non riesco nemmeno a sorridere, perché sta andando sempre peggio... davvero, sempre peggio.