Yu Yongding, Cosa fare con le obbligazioni USA, aggiustamenti nella ‘doppia circolazione’ cinese

di Alessandro Visalli

Yu Yongding è un economista cinese, membro dell’Accademia delle Scienze Sociali e già del Comitato di politica monetaria della Banca Centrale Cinese, in questo articolo per Guancha[1]. Nel Forum finanziario globale PBCSF di Tsinghua del 2022[2], espressione di un think thank cinese fondato nel 1981 dalla Banca Centrale, Yongding ha attirato l’attenzione sul “dilemma” centrale del sistema internazionale monetario: il dollaro può fungere da moneta di riserva e fornire quindi una piattaforma monetaria di scambio al mondo (banalmente, garantendo che ci siano sempre dollari a disposizione per scambi tra terzi), solo se gli Stati Uniti sono in deficit. Un paese in surplus, infatti, aspirerebbe dollari mentre uno in deficit li distribuisce. Questa è la contraddizione interna sulla quale si è bloccata l’economia mondiale dopo la rottura della parità legale con l’oro che era prevista nello schema di Bretton Woods. Ma il ‘dilemma’ ha un suo scolio decisivo: la domanda internazionale di valuta di riserva e di scambio è correlata con la crescita del commercio mondiale e questa con la tenuta del dollaro. Se cala il commercio mondiale diminuisce la richiesta di valuta internazionale e quindi il dollaro si svaluta, ma allora, aumenta anche la possibilità che gli Stati Uniti si vedano costretti a non rispettare il proprio credito. Ovvero a replicare la crisi 1969-71 che portò al disaccoppiamento dollaro-oro. Questo scolio mostra la reale posta in gioco, e la reale funzione sistemica, della continua espansione della cosiddetta “mondializzazione”. Nelle condizioni poste dal disaccoppiamento il sistema di potere del dollaro può funzionare solo fino a che cresce. Trascinando il mondo in una insostenibile, se non altro sotto il profilo ambientale, bulimia.

Yu Yongding è un economista cinese, membro dell’Accademia delle Scienze Sociali e già del Comitato di politica monetaria della Banca Centrale Cinese, in questo articolo per Guancha[1]. Nel Forum finanziario globale PBCSF di Tsinghua del 2022[2], espressione di un think thank cinese fondato nel 1981 dalla Banca Centrale, Yongding ha attirato l’attenzione sul “dilemma” centrale del sistema internazionale monetario: il dollaro può fungere da moneta di riserva e fornire quindi una piattaforma monetaria di scambio al mondo (banalmente, garantendo che ci siano sempre dollari a disposizione per scambi tra terzi), solo se gli Stati Uniti sono in deficit. Un paese in surplus, infatti, aspirerebbe dollari mentre uno in deficit li distribuisce. Questa è la contraddizione interna sulla quale si è bloccata l’economia mondiale dopo la rottura della parità legale con l’oro che era prevista nello schema di Bretton Woods. Ma il ‘dilemma’ ha un suo scolio decisivo: la domanda internazionale di valuta di riserva e di scambio è correlata con la crescita del commercio mondiale e questa con la tenuta del dollaro. Se cala il commercio mondiale diminuisce la richiesta di valuta internazionale e quindi il dollaro si svaluta, ma allora, aumenta anche la possibilità che gli Stati Uniti si vedano costretti a non rispettare il proprio credito. Ovvero a replicare la crisi 1969-71 che portò al disaccoppiamento dollaro-oro. Questo scolio mostra la reale posta in gioco, e la reale funzione sistemica, della continua espansione della cosiddetta “mondializzazione”. Nelle condizioni poste dal disaccoppiamento il sistema di potere del dollaro può funzionare solo fino a che cresce. Trascinando il mondo in una insostenibile, se non altro sotto il profilo ambientale, bulimia.

Ora, la domanda che tutti da allora si sono sempre fatti (ovvero negli ultimi cinquanta anni) è: quale è il reale valore del dollaro e quindi dei crediti in dollari?

Il debito estero netto degli Stati Uniti, alla fine del 2021, era salito a 15.000 miliardi, con una economia che ogni anno produce 18.000 miliardi di Prodotto Interno Lordo, e resta stabile solo fino a che molti paesi del mondo, Cina (che è la prima economia, dal 2017, ormai certificata anche dal FMI[3]) e altri come l’India (che è la terza), o Russia e Brasile (rispettivamente sesta e settima) o Indonesia (nona), comprano titoli di stato Usa per fare riserve. Semplicemente, se smettessero il dollaro si deprezzerebbe, e l’inflazione farebbe il resto.

Ma questa era la situazione prima della crisi pandemica e di quella ucraina. Dopo la prima le politiche monetarie ultraccomodanti hanno inondato il mondo di denaro ‘caldo’ e di dollari, accelerando una tendenza in continua accelerazione, a sua vola in risposta a problemi strutturali evidenziati dalla crisi del 2008. Dopo la seconda questa enorme massa di crediti, distribuiti dalla FED come suo debito, e acquistati da tutto il mondo, sono stati posti sotto minaccia geopolitica globale dalla mossa di congelare (e forse sequestrare) ben 300 miliardi di riserve russe. Dollari che erano il controvalore di prodotti come il petrolio ed il gas esportati dal paese euroasiatico.

Dopo l’esplosione di questa bomba nucleare monetaria (termine evocato dal banchiere cinese), i 3.300 miliardi di riserve in dollari della Cina non possono che essere visti in un’altra luce.

Una massa di dollari all’estero che è stata ottenuta da quaranta anni di doppio surplus, delle partite correnti (esporta più che importa) e del conto capitale (acquista attività finanziarie o beni reali all’estero più di quanto ne comprino in patria gli operatori esteri). Ovviamente l’avanzo commerciale produce un surplus di moneta che va investita, i due avanzi indicano che il paese continua la sua espansione.

Ma queste riserve sono ormai eccessive, hanno un rendimento bassissimo, sono detenute all’estero in modo sbilanciato. Cosa più grave, alcune sono prese in prestito a tassi alti e con bassi rendimenti, si tratta di un vero e proprio tributo coloniale, insomma (una cosa senza una comprensibile ragione economica, ma presumibilmente parte di accordi globali). In sostanza da più di dieci anni, denuncia l’oratore, circa 2.000 miliardi di dollari Usa detenuti dalla Cina come patrimonio netto all’estero hanno dato un reddito negativo. La Cina paga, anno dopo anno, per il privilegio di comprare titoli in dollari, mentre gli Usa per quello di indebitarsi in dollari guadagnano ogni anno centinaia di miliardi all’anno.

Dunque “la struttura delle attività e passività all’estero della Cina deve essere modificata”.

Naturalmente per aumentare il reddito dei propri investimenti (che ora assurdamente costano), riducendo la quota all’estero. Inoltre, per aumentarne la sicurezza, sia delle riserve detenute come degli investimenti all’estero (anche privati).

Le cose da fare sono ridurre le partecipazioni in titoli del Tesoro Usa e aumentare quello in paesi produttori di risorse strategiche, ad esempio nell’Asia centrale o nei paesi arabi (sono in corso, infatti, serrati colloqui al massimo livello tra Cina ed Arabia Saudita). Mantenere i nervi saldi verso gli investimenti esteri in Cina, e quindi potenziare le valute digitali.

Nela prospettiva del pensiero strategico della ‘doppia circolazione’ (che è un paziente e progressivo spostamento sistemico e strutturale dalla dipendenza dai flussi di esportazione ad un sistema autocentrato), si deve:

- In primo luogo, bisogna passare a politiche fiscali e monetarie espansive, che stimolino la domanda interna e quindi le importazioni (riequilibrando la bilancia commerciale del paese),

- In secondo luogo, cancellare le politiche rivolte a favorire le esportazioni (e gli investimenti all’estero), come il rimborso dei dazi imposti dai paesi di controparte,

- In terzo, aumentare l’importazione di merci e materiali strategici, come depositi di grano e petrolio, creando riserve consistenti (una politica che, se implementata ora, come avviene in effetti da qualche anno, aumenterà enormemente il costo e le crisi alimentari),

- Ovviamente, quarto, acquistare meno buoni del Tesoro Usa (che hanno rendimenti negativi e avevano come unico vantaggio la sicurezza, vanificata dalla mossa verso la Russia), al contempo importare più prodotti statunitensi,

- Creare per un certo periodo un disavanzo commerciale che è l’unico modo per riassorbire le riserve detenute all’estero, quindi aumentano le importazioni e utilizzando le riserve estere in eccesso per pagarle,

- Attuare una politica del tasso di cambio fluttuante e intervenire sul mercato quando necessario,

- Ovviamente, mantenere controlli sui capitali, per frenare l’afflusso di “denaro caldo” (operazioni speculative su titoli e derivati) e la conseguente fuga di capitali (anche nazionali),

- Settimo punto, aumentare gli investimenti all’estero ma cercando di farli dove gli Usa non possono raggiungerli, cosa che rappresenta un serio problema (al momento mi pare che gli unici paesi sicuri sono i “cattivi conclamati”, come Russia, Iran, Venezuela, Algeria, e così via),

- In conclusione, fare attenzione alle trappole del debito, cercare di restare in equilibrio nella bilancia dei pagamenti internazionali.

Come scrive fulmineamente, “se presto denaro a un creditore più potente di me, questo potrebbe non ripagare il debito che ha. Essere un creditore è molto imbarazzante nelle attuali condizioni geopolitiche”.

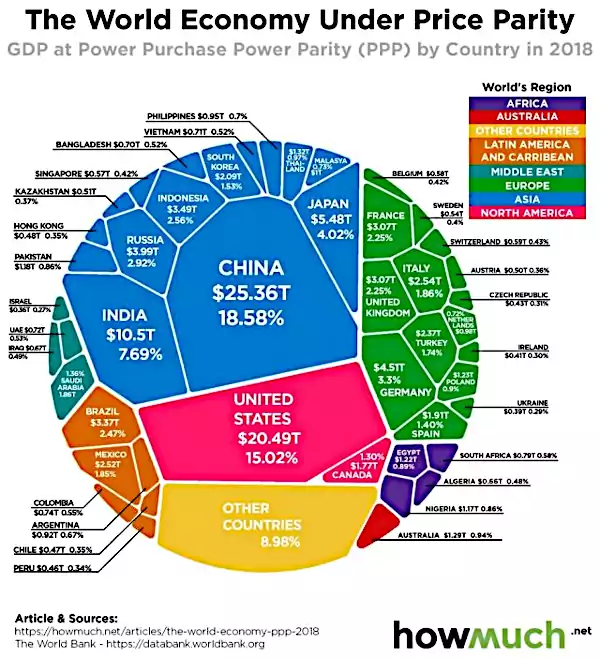

La struttura della situazione può essere inquadrata osservando il grafico della dimensione economica calcolata a parità di potere di acquisto nel 2020 (prima della pandemia, ora può essere mutata in peggio per l’Occidente): l’Asia è per distacco la prima area economica mondiale, la Cina la prima economia (125% di quella americana), molto distante l’India la terza (metà di quella americana), il Giappone al quarto posto (metà di quella indiana). Dopo questi big vengono un gruppo di paesi che ‘valgono’ qualcosa come il 15% dell’economia americana ciascuno: Russia, Indonesia, Brasile, Germania, Francia. E quindi i “piccolini”, paesi da 2.000 miliardi di dollari PPA, tra questi il Messico, la Corea del Sud, la Turchia, l’Italia, la Gran Bretagna, il Canada. Seguono Arabia Saudita, Egitto, Spagna, Polonia, Tailandia, Malaysia.

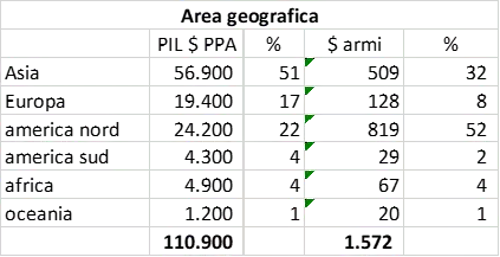

Sinteticamente, l’Asia vale al 2020 il 51% del Pil PPA dei principali paesi mondiali, l’Europa il 17% e il Nord America il 22%, seguono irrilevanze. E quelli sicuramente “Occidentali” (includendo l’incerta Turchia) ammontano al 45%, mentre i “cattivi” (includendo solo Cina, Russia ed Iran, che ha il PIL PPA del Canada e superiore a Polonia e Australia, o Olanda) fanno il 28% e i “non allineati”, ovvero l’ago della bilancia, il 26%.

Mentre accade questo gli Usa spendono per le armi (e gli stipendi dei loro due milioni di militari) circa 780 miliardi di dollari all’anno, il 40% della spesa mondiale ed il 3,7% del loro Pil nominale, segue la Cina con 250 miliardi, che però è ‘solo’ il 1,7 % del Pil nominale del paese, e poi, staccate, India (la terza spesa, con 72 miliardi) e la Russia e Gran Bretagna con 60 miliardi, quindi Giappone, Germania, Francia, Arabia Saudita e Corea del Sud, con qualcosa come 50 miliardi cadauno.

Ne consegue che l’America del Nord, che ha il 22% del Pil mondiale, spende il 50% della spesa militare mondiale, e l’Asia, che produce il 51% del Pil ha il 30% della spesa in armi e soldati (ma includendo il Giappone, la Corea del Sud e Taiwan che, insieme, fanno 100 miliardi di spesa, pari al 6%).

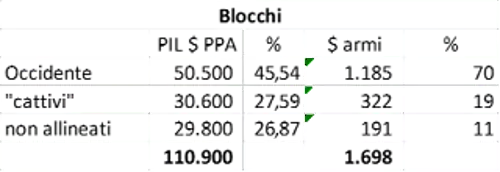

Infine, il confronto tra “Occidentali” e “cattivi” (questi ultimi essendo cinesi, russi e iraniani) vede il primo blocco, pari al 45% del Pil mondiale, avere il 70% della spesa militare ed i secondi, con il 27% ca. del Pil, solo il 19% della spesa.

Questo squilibrio spiega sia perché fino ad ora i deboli abbiano prestato ai forti, sia perché sia crescentemente imbarazzante farlo.

Spiega anche il motivo per il quale l’Occidente globale ora voglia andare alla guerra.

Note

[1] - Yu Yongding, “Abbiamo preso obbligazioni statunitensi costose e senza rendimento, cosa fare dopo?”, Guancha, 20 maggio 2022

[2][2] - Tenuto dal 15 al 17 aprile, è un appuntamento annuale della Scuola di Finanza PBC, fondata nel 1981 e parte del sistema della Banca Centrale Cinese, dal 2012 incorporata nella Università di Tsinghua. Si tratta dunque di uno dei più istituzionali Think Thank cinesi di politica monetaria. Tra gli interventi Zhou Xiaochuan ha illustrato sei dilemmi rilevanti nella introduzione di valute digitali, ed il viceministro del ministero delle Finanze, Liao Min, ha richiamato alla necessità di affrontare le turbolenze della situazione aumentando la supervisione nei servizi finanziari, il Presidente della Banca Centrale Cinese, Liu Liange, ha indicato la necessità di ampliare e accelerare la trasformazione digitale del settore finanziario e ridefinire i confini dei servizi finanziari. Si veda questo link.

[3] - Misurando la produzione economica nazionale in termini reali di beni e servizi, si va dai 17.600 miliardi di dollari PPA cinesi, rispetto ai 17.400 miliardi Usa

Comments

La Cina prende atto che la completa mancanza di scrupoli nel sequestrare le riserve e altre attività in dollari della Russia, fatto un tempo inimmaginabile contro una potenza nucleare, segnala la definitiva degenerazione dell'imperialismo del dollaro a pirateria e guerra finanziaria o addirittura esplicita, perciò quelli che sono i crediti cinesi in dollari verso l'estero vanno considerati in termini aleatori (o inesistenti), dato che possono scomparire improvvisamente, per decisione unilaterale imperiale.

Da qui il suggerimento a rivedere i rapporti con l'estero e iniziare a diversificare quantomeno i flussi finanziari, per utilizzarli per acquisire in modo stabile risorse reali e merci, per rafforzare la struttura produttiva e i consumi interni, invece di rischiare di perdere tutto.

Resta tuttavia un fatto che le esportazioni cinesi verso gli Usa hanno continuato a crescere, allargando il disavanzo americano a livelli da record.

Una annotazione in merito alla non chiara specificazione da parte dell'autore della distinzione fatta da Yu Yongding tra surplus commerciale e di movimenti di capitale, come alimentatori delle riserve in dollari: se il primo deriva da esportazioni reali, il secondo è frutto soprattutto di speculazione e investimenti finanziari esteri (che comunque in parte sarebbero di "amici" della Cina, a ripetere una osservazione dello stesso Yu Yongding), che si indirizzano ai "prodotti" del mercato finanziario cinese (e che contraddittoriamente sono stati anche facilitati dalla creazione per esempio di un enorme mercato repo secondo gli standard internazionali).

Nell'ultimo caso, oltre a tutti i rischi connessi ai problemi della speculazione e hot money, da qui la necessità del controllo dei movimenti di capitali, si verifica un evidente sbilanciamento tra il costo dell'indebitamento finanziario in dollari (flussi in entrata) e loro forzato impiego o riciclo come riserve sul mercato Usa a rendimenti molto bassi o nulli.

Le considerazioni di Yu Yongding appaiono sostanzialmente condivise dalla maggioranza degli stati al mondo, soprattutto da quelli che hanno ambizioni di maggiore crescita e sviluppo e che si rendono conto che nel regime predatorio dell'imperialismo del dollaro affrontano enormi restrizioni e povertà.