Germania, Target 2 e Piano B

Quando l’Europa fa le pentole ma...

di Giovanna Cracco

"La probabilità che l'euro decada non è pari a zero. Come economisti dobbiamo prenderla in considerazione". Parole di Kai Konrad, organizzatore insieme a Jorg Rocholl del convegno "L'euro è sostenibile - e se invece non lo è?" (Is the euro sustainable - and what if not?) tenutosi il 14 marzo scorso all'ESMT, European School of Management and Technology, di Berlino (1). Non pensiamo a due figure marginali: Konrad, attuale direttore del Max Planck Institute for Tax Law and Public Finance, è stato presidente del Consiglio dei Consulenti tecnici al Ministero delle Finanze tedesco dal 2011 al 2014, e Rocholl, presidente dell'ESMT, nello stesso ministero è dal 2011, e tuttora, membro del Comitato economico.

"La probabilità che l'euro decada non è pari a zero. Come economisti dobbiamo prenderla in considerazione". Parole di Kai Konrad, organizzatore insieme a Jorg Rocholl del convegno "L'euro è sostenibile - e se invece non lo è?" (Is the euro sustainable - and what if not?) tenutosi il 14 marzo scorso all'ESMT, European School of Management and Technology, di Berlino (1). Non pensiamo a due figure marginali: Konrad, attuale direttore del Max Planck Institute for Tax Law and Public Finance, è stato presidente del Consiglio dei Consulenti tecnici al Ministero delle Finanze tedesco dal 2011 al 2014, e Rocholl, presidente dell'ESMT, nello stesso ministero è dal 2011, e tuttora, membro del Comitato economico.

Come riporta Die Welt (2), gli economisti invitati hanno concordato sulla necessità di modificare i Trattati dell'Unione europea inserendo una regola eurexit, secondo tre scenari ipotizzabili: l'uscita di un Paese senza il consenso degli altri Stati, l'uscita con il consenso degli altri Stati, l'uscita imposta a un Paese contro la sua volontà. "I vantaggi derivanti dall'avere regole di uscita chiare consisterebbero nel ridurre i costi macroeconomici legati all'uscita, compresa l'attuale incertezza, rendendo così i conflitti fra gli Stati meno probabili", ha affermato Clemens Fuest, presente all'incontro, accademico di forte peso nell'opinione pubblica tedesca, presidente dell'Ifo Institute for Economic Research, l'ente di ricerca più importante del Paese.

Nelle parole degli intervenuti, ad avere interesse all'uscita potrebbero essere sia gli Stati core, i più ricchi, come la Germania, sia quelli periferici, i più deboli - espressamente citata l'Italia -: i primi nel caso la discussione in corso su Maastricht 2 porti alla costruzione di una Unione che, pur in cambio di un rafforzamento della disciplina fiscale fortemente voluta dai tedeschi, preveda una qualche forma di condivisione europea dei rischi, come un'assicurazione comune sui depositi bancari (ci torneremo); i secondi per riguadagnare la competitività perduta con l'entrata nell'euro, attraverso il ritorno a una valuta nazionale, con conseguente controllo sulle politiche monetarie, svalutazione compresa. Divario che Hans-Werner Sinn, fra gli economisti tedeschi più influenti e membro dal 1989 del Consiglio Consultivo del Ministero dell'Economia, ha illustrato alla platea: perché i Paesi più deboli possano raggiungere la Germania in termini di prezzi, ha affermato, quest'ultima dovrebbe avere un'inflazione del 4,5% più alta rispetto a quella degli altri Stati dell'eurozona per i prossimi dieci anni. Scenario dai tempi lunghi e altamente improbabile, vista la logica mercantilista che domina la politica tedesca da anni.

La prima considerazione che sovviene, è che in Germania economisti di riferimento e con peso politico e mediatico discutono di uscita dall'euro senza suscitare reazione isteriche negli organi di stampa - come accade invece in Italia, dove ammessa, ma per nulla concessa, la buonafede, appena una figura pubblica accenna al solo concetto di eurexit, articoli e talk show sommergono i cittadini raccontando loro quanto sia impensabile, inattuabile, improponibile, economicamente e politicamente devastante il solo parlarne - si sta scomodando anche la forma narrativa: Sergio Rizzo, una vita al Corsera e oggi vicedirettore di Repubblica, è da poco uscito per le edizioni Feltrinelli con un romanzo distopico dal titolo 02.02.2020 La notte che uscimmo dall'euro: "I capitali fuggono all'estero. I bancomat chiudono. Esplode l'inflazione. Una distopia tanto possibile da sembrare vera. Per guardare oltre l'abisso sul quale il nostro Paese si sta affacciando"... vale la pena leggere direttamente l'articolo di presentazione che ne fa lo stesso autore su Repubblica (3). Il cigno nero di Savona, insomma, il Piano B, in terra germanica non scandalizza né toglie appetito, anzi apre dibattiti. E i quotidiani li seguono, permettendo quindi ai cittadini di informarsi e, mettendo a confronto posizioni diverse, crearsi un'opinione. Su tutti, la Frankfurter Allgemeine Zeitung (FAZ), il maggiore giornale tedesco, ospita regolarmente interventi dell'economista Sinn, che ha fatto del sistema europeo dei flussi monetari Target 2 (T2) uno dei suoi principali temi di discussione; perché, di fatto, è una questione fondamentale nel caso salti il banco dell'euro, soprattutto per la Germania.

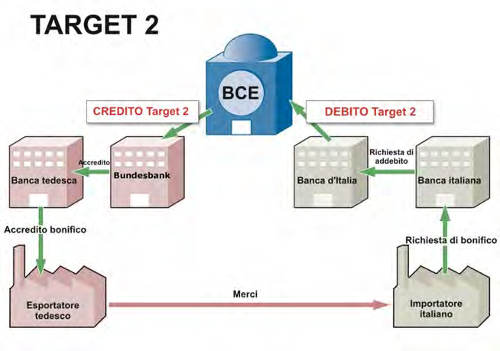

Purtroppo occorre entrare in qualche tecnicismo, pur semplificando. Target 2 è una piattaforma elettronica per il regolamento dei pagamenti in euro tra i Paesi della Ue (4). Esempio di scuola: quando l'azienda italiana A acquista beni dall'impresa tedesca B, saldando con un bonifico, il trasferimento di fondi è solo elettronico e fa il giro dell'oca: dalla banca italiana presso cui l'azienda A ha il conto (per esempio Unicredit) alla Banca d'Italia, dalla Banca d'Italia alla Bundesbank, dalla Bundesbank alla banca tedesca presso cui l'impresa B ha il conto (per esempio Deutsche Bank) (vedi Figura 1). Tutti i pagamenti transfrontalieri, quindi - di qualsiasi natura: pagamento di merci o servizi, trasferimento di capitali, investimenti finanziari - avvengono tramite la banche centrali dei rispettivi Paesi, o meglio, tramite scritture contabili nei conti di riserva che esse detengono presso la Bce - essendo divenute, con l'unione monetaria, semplici succursali della Banca centrale europea. Su ogni conto Paese, definiamolo così, sono dunque registrati i diversi attivi e passivi - a seconda che si incassi o si paghi - la cui differenza genera il saldo, a credito o a debito, che le banche centrali degli Stati della Ue hanno verso la Bce: questo è ciò che viene chiamato saldo Target 2.

Trattandosi di un'unione monetaria, l'insieme bancario è unico, nel suo (dis)equilibrio complessivo. Significa che i saldi T2 sono solo numeri, siano essi attivi o passivi: crediti non esigibili o debiti da non estinguere, potenzialmente dall'entità illimitata e senza alcuna scadenza. Se però l'unione monetaria si rompe, perché un Paese esce dall'euro o salta l'intero sistema, cambia tutto. Andiamo con ordine.

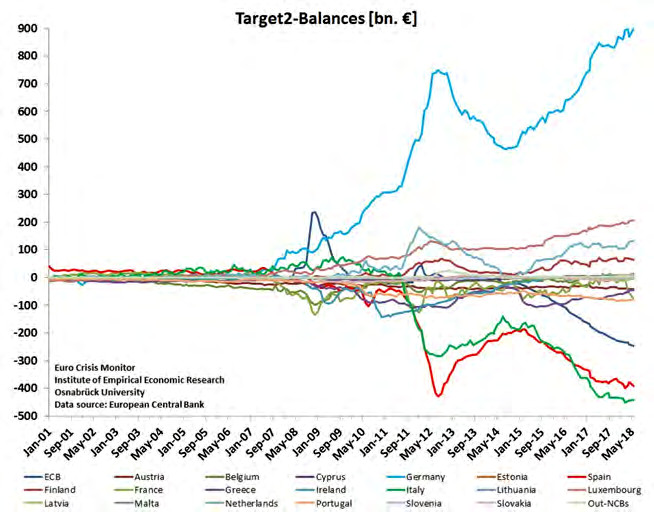

Per come è stato strutturato, Target 2 evidenzia innanzitutto quanto l'Unione sia lontana dall'essere una unione. Fino al 2007, ossia prima della crisi, i saldi T2 dei Paesi erano intorno allo zero, e questo avveniva perché gli istituti commerciali (Unicredit, Deutsche Bank ecc.) si scambiavano direttamente fra loro moneta elettronica (riserve bancarie, per essere più esatti) sul mercato interbancario, un'operazione che andava ad annullare i trasferimenti T2. Con il fallimento di Lehman Brothers e la slavina che si è messa in moto è crollata la fiducia, le banche hanno cessato di prestarsi denaro e i saldi T2 si sono impennati (vedi Figura 2).

Una situazione che ha reso plasticamente visibili i disequilibri tra Paesi sottolineati anche da Sinn al convegno berlinese. I saldi T2 riflettono infatti la bilancia dei pagamenti tra gli Stati della Ue: la Germania, mercantilista sul piano commerciale -mantiene un surplus dell'8-9% contro il 6% fissato nei Trattati - e, su quello dei capitali, Paese rifugio in tempi di crisi da debiti sovrani, è arrivata a luglio a registrare un credito Target 2 di 976,3 miliardi di euro. L'Italia ma anche la Spagna, ex Pigs, economie deboli e che hanno vissuto la fuga di capitali, segnano sul conto debiti 480,9 miliardi la prima e 399 miliardi la seconda.

Su questi numeri ha inciso anche il Quantitative easing avviato da Draghi nel 2015 - dovrebbe terminare a dicembre di quest'anno - anch'esso strutturato sulla logica di una non-unione: la Bce infatti non acquista direttamente i bond sovrani dei diversi Paesi ma demanda l'operazione alle singole banche centrali nazionali (5): Bankitalia compra i titoli di Stato italiani, la Bundesbank quelli tedeschi ecc. Impostazione che ha fatto esplodere il credito T2 della Germania e il debito T2 dell'Italia - ma anche della Spagna - per due ragioni. La prima: Francoforte è la principale Borsa dell'Unione monetaria (Uem), ed è su quella piazza che Banca d'Italia ha rastrellato i titoli pubblici in mani straniere, extra Uem (fondi d'investimento anglosassoni, per esempio). La seconda: gli investitori italiani, paventando il rischio Paese, hanno venduto a Bankitalia i bond che detenevano in portafoglio e hanno spostato all’estero il denaro così ricavato, in lidi ritenuti più sicuri – tra cui i titoli sovrani tedeschi – nella classica dinamica della fuga dei capitali. Entrambe le operazioni hanno generato importanti trasferimenti Target 2 dall’Italia alla Germania, aumentando il debito della prima e il credito della seconda.

Fermo restando la realtà economica/ finanziaria che il Target 2 ci mette di fronte, l'aspetto più incredibile è tuttavia un altro, e qui si entra nel surreale. Poiché l'uscita dall'euro non è contemplata nei Trattati, non è stata tracciata alcuna strada nel caso l'unione monetaria esploda, e con essa anche il sistema Target 2. Questo fa sì che sul piano economico non ci sia nemmeno accordo su che cosa siano i saldi T2: gli economisti si dividono tra chi afferma che sono crediti/debiti reali dei Paesi verso la Bce, quindi da incassare/pa-gare in caso di eurexit, e chi sostiene che siano solo scritture contabili, da stracciare, perché l'impresa B tedesca ha già ricevuto il suo denaro in cambio della merce, così come l'investitore anglosassone che ha venduto il suo titolo di Stato italiano sulla Borsa di Francoforte, e dunque il debito di fatto è già stato saldato. Non solo. Nel caso avesse la meglio la prima valutazione - e di fatto pare sia così - subentra il problema legale: è infatti del tutto assente il quadro giuridico di riferimento per imporre al debitore di pagare quanto deve. Significa che se salta il sistema euro siamo al tana liberi tutti, perché non esisterebbe più la stessa Bce e di conseguenza i crediti Target, in quanto rivendicazioni nei confronti di un sistema inesistente, perderebbero la loro base legale; se invece l'euro resta in piedi e a uscire è solo un Paese, non c'è norma che fissi l'obbligo del pagamento, o in quale valuta debba essere effettuato - euro o la nuova moneta nazionale, sicuramente svalutata? - e si aprirebbero contenziosi legali capaci di tenere tutto in sospeso per lungo tempo. Checché ne dica il presidente della Bce, Mario Draghi. (6).

Difficile dire a questo punto se la costruzione di una tale assurda architettura monetaria sia dovuta a incapacità, errori di valutazione o cosa. Di certo si è accompagnata all'idea che "l'euro è irreversibile" (7) e alla decisione di non prevedere clausole per l'uscita; senza dubbio rivela il respiro corto, la pochezza storica e politica, uno sguardo figlio, in qualche modo, della miopia da "fine della Storia" di Fukuyama, che la stessa Storia si è già occupata di smentire. Non solo perché è di per sé inconcepibile, come cittadini, ritrovarsi in una simile situazione, ma anche perché è ovvio che non sono certo i debitori, come l'Italia, a non dormire la notte: è la creditrice Germania, sulla cui misura l'euro è stato costruito, a ritrovarsi insonne. E infatti Sinn perde la voce lanciando continui allarmi dalle pagine della FAZ. Ne riportiamo alcuni significativi stralci.

"Nell'ambito del sistema di pagamento di Bretton Woods, la necessità di rimborsare il debito in valuta estera con degli attivi che non potevano essere creati dal nulla, manteneva i saldi entro limiti ristretti. Nell'eu-rosistema invece non è previsto alcun rimborso. Questo spiega l'enorme aumento dei saldi Target. In effetti la Germania è diventato un enorme negozio self-service nel quale puoi far segnare sul conto a tuo piacimento, senza che il proprietario del negozio possa chiedere il pagamento dei suoi crediti" scrive il 17 luglio. E ancora: "Ci sono essenzialmente cinque accordi istituzionali che hanno consentito la creazione asimmetrica di credito all'interno dell'eurosistema nei primi anni della crisi finanziaria, diciamo fino al 2012 circa. Il primo è il sistema Target stesso. Il Trattato di Maastricht non dice nulla a proposito. Questo sistema è stato creato dalle banche centrali stesse, senza chiedere nulla ai Parlamenti. [...] Il rischio di una perdita diventa concreto nel momento in cui le altre banche centrali, a causa dei loro debiti Target, non possono più far fronte ai loro impegni di pagamento all'interno dell'eurosistema. Così ad esempio un fallimento dello Stato italiano [...]. La situazione sarebbe molto simile se l'Italia dovesse uscire dall'euro e smettesse di onorare i suoi debiti Target. Si spera che questi scenari estremi non si materializzino mai, tuttavia sono rilevanti per l'ulteriore sviluppo dell'eurozona nella misura in cui forniscono ai Paesi in crisi una potenziale arma di minaccia finalizzata alla creazione di una 'unione di trasferimento'. Il nuovo governo italiano ha giocato apertamente questa carta. O i Paesi del nord mettono mano al borsellino oppure dovranno farlo con l'uscita dalla moneta unica, se necessario tramite il fallimento della propria banca centrale". (8)

Il 5 agosto Sinn incalza, rispondendo, sempre sulle pagine della FAZ, all'economista Martin Hellwig, direttore del Max Planck Institute for Research on Collective Goods, che nel dibattito in corso sull'Europa minimizza l'importanza dei saldi Target. "La crescita dei saldi Target obbliga la Bce a fare chiarezza. Il suo presidente cerca di schivare le domande relative al loro rimborso, a una loro limitazione o alle garanzie, e accusa ogni critico di volere la fine l'euro" scrive Sinn. E continua:

"Secondo la mia interpretazione i crediti Target della Bundesbank sono paragonabili a un fido bancario nell'ambito dei rapporti dell'eurosistema [...] Hellwig mette in dubbio la natura creditizia dei saldi Target in quanto egli ritiene che la Bundesbank sia una filiale della Bce, e considera «semanticamente priva di senso» un'analisi dei flussi di pagamento internazionali basata sull'economia tedesca, in quanto, dietro ai pagamenti ci sono sempre delle persone e delle istituzioni, la cui classificazione per nazionalità, secondo lui, non è importante. In questo modo egli porta il corso della storia molto avanti, perché lo Stato europeo, che forse consentirebbe una tacita rinuncia nei confronti delle rivendicazioni verso gli altri Paesi, in Europa non è stato ancora fondato. Fino a ora i beni della Bundesbank appartengono ancora allo Stato tedesco [...]. In particolare il pericolo si materializzerebbe se un Paese o più Paesi dovessero lasciare l'eurosistema. Se l'eurosistema nel complesso dovesse collassare, la parte tedesca dell'area valutaria si troverebbe su di un enorme montagna di moneta creata dalla banca centrale, troppo grande per un solo Paese e con enormi rischi di inflazione. [...] Sarebbe molto scomodo anche se un singolo Paese come l'Italia dovesse minacciare l'uscita. In una lettera a due deputati Cinque Stelle Mario Draghi ha dichiarato che l'Italia in caso di uscita dalla moneta unica avrebbe dovuto saldare interamente il suo debito Target. Secondo Martin Hellwig, tuttavia, non vi è alcuna base giuridica per fare ciò, e anche se fosse obbligata a farlo, di fatto Banca d'Italia potrebbe anche non adempiere ai suoi obblighi perché i suoi attivi sarebbero costituiti da lire svalutate e sul lato del passivo del bilancio ci sarebbero i debiti Target in euro" (9).

Il problema della Germania, come accennato, è Maastricht 2 e la proposta di aprire a una condivisione dei rischi tra i Paesi. 154 economisti tedeschi, tra cui anche Sinn, a maggio hanno pubblicato, sempre sulla FAZ, un accorato appello perché ciò non accada.

"Noi - 154 professori di economia - mettiamo in guardia da un ulteriore sviluppo dell'unione monetaria e bancaria europea in direzione di una unione basata sulla messa in comune della responsabilità. Le proposte del presidente francese Macron e del presidente della Commissione europea Juncker, menzionate nell'accordo di coalizione di Berlino, comportano dei grandi rischi per i cittadini europei. [...] Se il sistema di garanzia dei depositi bancari, come previsto, venisse messo in comune, verrebbero socializzati anche i costi degli errori che le banche e i governi hanno commesso in passato"

scrivono. E ancora:

"Il previsto Fondo europeo per gli investimenti per la stabilizzazione macroeconomica e il Fondo per il sostegno delle riforme strutturali porteranno a ulteriori trasferimenti e prestiti a favore di quei Paesi della zona euro che in passato hanno evitato di fare le riforme necessarie. Sarebbe un errore premiare una condotta sbagliata. La Germania, all'interno del sistema di pagamento interbancario Target 2, ha già accettato più di 900 miliardi di euro di passività della Bce, sui quali non vengono pagati interessi e per i quali non è prevista alcuna scadenza o rimborso".

Ribadiscono poi:

"Il principio di responsabilità è una pietra miliare dell'economia sociale di mercato [l'or-doliberismo, n.d.a.]. L'unione fondata sulla messa in comune della responsabilità mina la crescita e minaccia la prosperità di tutta l'Europa".

Chiedono una regola per l'eurexit:

"L'eurozona ha bisogno di una procedura di insolvenza ordinata per gli Stati e di una procedura per l'uscita ordinata" e concludono, categorici: "Nel consiglio Bce è necessario collegare i diritti di voto con le responsabilità. I saldi Target devono essere compensati con regolarità. Gli acquisti di titoli di Stato devono cessare rapidamente" (10).

I 154 economisti sono in numerosa e illustre compagnia: anche gli intervenuti al convegno ESMT di marzo, e soprattutto la stessa Angela Merkel, hanno più volte ribadito che la Germania non ha alcuna intenzione di far parte di una unione che condivide i rischi, e nel caso la proposta veda la luce vuole avere la possibilità di uscire dall'euro. Ma non può farlo finché non viene costruita una base giuridica per i rimborsi dei crediti Target 2; non può andarsene senza sapere se e in quali modalità riavrà indietro 976 miliardi di euro. Oltretutto a maggio 2019 si terranno le elezioni europee, tira aria di populisti e i rapporti di forza politici potrebbero cambiare; già si modificheranno con l'uscita della Gran Bretagna, come evidenzia Sinn intervistato sulla televisione tedesca nel marzo scorso:

"Il maggior problema della Brexit non è, come molti credono, il fatto che le esportazioni verso la Gran Bretagna potrebbero diminuire drasticamente, ma la scomparsa del pensiero liberista britannico all'interno della Ue. Questa forma di pensiero e questa cultura economica sono invece decisivi, e a causa della Brexit potrebbero uscirne fortemente danneggiati. In termini concreti: nel Consiglio europeo c'è una minoranza di blocco per la quale è necessario avere il 35% della popolazione della Ue. Fino a ora abbiamo avuto un equilibro fra il nord (Germania, Regno Unito, Paesi Bassi, Austria, Paesi scandinavi...) e Sud (Francia, Italia, Spagna, Portogallo, Grecia...). I Paesi del nord fino a ora avevano il 39%, i Paesi del sud il 38% della popolazione Ue. Entrambi avevano una minoranza di blocco, il sud e il nord. Quando però la Gran Bretagna sarà uscita, il nord avrà solo il 30% della popolazione - e quindi non avrà più la minoranza di blocco - il sud avrà però il 43%. Ciò significa che in futuro il sud potrà fare ciò che vuole. I tedeschi si accorgeranno che i loro conti sono stati saccheggiati quando ormai sarà troppo tardi. [...] Lo spostamento dei rapporti di forza, verso un dominio del sud, è estremamente preoccupante. Stiamo andando verso una 'unione di trasferimento', dalla quale non potremo più difenderci, perché non avremo più una minoranza di blocco" (11).

A questo si aggiungono le elezioni nazionali che vedono l'ascesa, a sud come a nord dell'Europa, di partiti sovranisti e conseguenti cambi di governi, e senza regole sui saldi T2 la Germania resterebbe con il cerino acceso in mano anche nel caso un Paese decida di lasciare la moneta unica, facendo deflagrare il sistema.

Intendiamoci: la Germania non ha alcuna intenzione di uscire dall'euro, è lo spazio ideale per la sua economia dal punto di vista produttivo, commerciale, finanziario e monetario, ed è molto probabile che i negoziati su Maastricht 2 andranno nella direzione voluta dal governo tedesco, come è sempre accaduto in Europa. Ma il peso e la qualità del dibattito in corso - compresi i toni allarmistici che caratterizzano Sinn - danno l'idea della pressione che i centri di ricerca e gli ambienti accademici esercitano sulla politica, agendo anche attraverso la costruzione di un'opinione pubblica informata tramite i grandi quotidiani, affinché il governo operi all'interno dell'Unione per difendere gli interessi della Germania. Il confronto con il dibattito pubblico italiano è inevitabilmente impietoso: qui, nell'ambito giornalistico, propaganda orwelliana e ignoranza vanno a braccetto. Un dibattito esiste, e a portarlo avanti sono anche da noi alcuni economisti e movimenti politici extraparlamentari, ma non esce dall'ambito della rete perché i media mainstream si guardano bene dal dare loro visibilità. Ne consegue un'inconsapevolezza spaventosa dei cittadini italiani su una realtà, l'unione monetaria, che tracciando la strada delle politiche economiche dei Paesi dell'eurozona decide delle loro vite più di qualsiasi governo nazionale possano eleggere. Impossibile dire cosa accadrà. Di certo, se cambiamento in una qualche direzione ci sarà, coglierà di sorpresa gli italiani molto più dei tedeschi.

Note

1) Cfr. Is the euro sustainable - and what if not?, ESMT Berlino, 14 marzo 2018

2) Cfr. Holger Zschapitz, Die Notfallplane fur einen moglichen Euro-Zerfall, Die Welt, 15 marzo 2018

3) S. Rizzo, La notte che uscimmo dall'euro: un'anticipazione del libro di Sergio Rizzo, La Repubblica, 6 settembre 2018

4) Chi volesse approfondire, consiglio la pubblicazione di Sergio Cesaratto, Una nessuna centomila. Le molte verità di Target2, Università di Siena, Quaderni del Dipartimento di Economia politica e Statistica, aprile 2017; il testo si confronta anche con le diverse e opposte interpretazioni del Target 2

5) Più precisamente: la Bce acquista direttamente sul mercato una quota pari all'8% dei titoli di Stato dei vari Paesi, le banche centrali nazionali comprano il restante 92% conda: gli investitori italiani, paventando il rischio Paese, hanno venduto a Bankitalia i bond che detenevano in portafoglio e hanno spostato all'estero il denaro così ricavato, in lidi ritenuti più sicuri - tra cui i titoli sovrani tedeschi - nella classica dinamica della fuga dei capitali. Entrambe le operazioni hanno generato importanti trasferimenti Target 2 dall'Italia alla Germania, aumentando il debito della prima e il credito della seconda.

6) Il 18 gennaio 2017, in risposta a un'interrogazione di due europarlamentari 5 stelle, Draghi afferma: "Se un Paese lasciasse l'eu-rosistema, i crediti e le passività della sua banca centrale nazionale nei confronti della Bce dovrebbero essere regolati integralmente". Dichiarazione che fa scalpore, perché vi si legge il riconoscimento implicito di una eurexit - possibilità sempre negata dallo stesso Draghi - ma che riceve anche immediate smentite da ogni parte, che sottolineano come di fatto non esista un quadro giuridico che lo affermi, né nei Trattati né in altre leggi/regolamenti europei

7) Affermazione di Draghi, quando tirava l'aria di crisi dalla Grecia: "Lasciatemi sottolineare che l'irreversibilità dell'euro ha fatto parte dell'architettura dell'Unione europea fin dal Trattato di Maastricht [...] come ho affermato ripetutamente anche di fronte al Parlamento europeo, il ritiro di uno Stato membro dall'euro non è previsto dai Trattati" ha risposto a una interpellanza di diversi parlamentari europei, il 7 maggio 2015"

8) Hans-Werner Sinn, Fast 1000 Milliarden Euro, Frankfurter Allgemeine Zeitung, 17 luglio 2018

9) Hans-Werner Sinn, Irrefuhrende Verharmlosung, Frankfurter Allgemeine Zeitung, 5 agosto 2018

10) Der Euro darf nicht in die Haftungsunion fuhren!, Frankfurter Allgemeine Zeitung, 21 maggio 2018

11) Jurgen Fritz, Prof. Sinn: Der wahre Grund fur das Scheitern von Jamaika war ein ganz anderer, Epoch Times, 16 marzo 2018

Add comment