L’organetto di Draghi IV

Quarta lezione: forward guidance e quantitative easing (2013-2015)

di Sergio Cesaratto

In questa lezione[1] ripercorreremo le vicende più recenti dell’euroarea sino al famoso quantitative easing

1) 2013: L’anno della forward guidance

1) 2013: L’anno della forward guidance

Col consueto ritardo, nel corso del 2014 la BCE ha raggiunto la FED nel portare il tasso di interesse a breve termine praticamente a zero, il cosiddetto “zero lower bound” (ZLB). Una volta raggiunto lo ZLB, la politica monetaria sembra diventare impotente nel tentativo di condizionare, diminuendoli, i tassi di interesse a lunga con l’obiettivo di sostenere la domanda aggregata. Se inoltre, come nell’Eurozona, si manifestano segnali concreti di deflazione, i tassi reali a lunga tenderanno, a parità di tassi nominali, ad aumentare. Una maniera per diminuire i tassi reali a lunga è attraverso la promessa di mantenere i tassi a breve a zero per un periodo indefinito di tempo tollerando una ripresa dell’inflazione, che diventa anzi un obiettivo desiderato con lo scopo di far diminuire i tassi reali attesi a lungo termine. La diminuzione attesa dei tassi può anche determinare un deprezzamento della valuta che stimola la domanda aggregata e l’inflazione[2]. L’impegno a mantenere i tassi allo ZLB si chiama la “forward guidance” ed è stata adottata dalla FED dal 2008 e dalla BCE nel luglio 2013. Così Draghi nella conferenza stampa dopo la riunione del Governing Council della BCE:

Looking ahead, our monetary policy stance will remain accommodative for as long as necessary. …’The Governing Council expects the key…’ – i.e. all interest rates – ‘…ECB interest rates to remain at present or lower levels for an extended period of time’.

La forward guidance soffre di un problema di incoerenza temporale, in quanto i mercati possono non fidarsi dell’impegno della banca centrale di mantenere i tassi di interesse a breve bassi per contrastare la deflazione temendo che invece li rialzi appena l’inflazione dia minimi segni di ripresa.

Probabilmente quello che si vuole scoraggiare è una sovra-reattività dei mercati a piccoli segnali di ripresa economica e dunque dell’inflazione, con conseguente attesa di un rialzo dei tassi a breve e di conseguenza di quelli a lungo termine, senza che quei segnali siano in realtà tali da prefigurare un consolidato mutamento del quadro macroeconomico atteso[3]. Vale a dire, il messaggio della banca centrale è che i tassi permarranno bassi sino a che il quadro economico non sarà seriamente consolidato.

Quindi la logica è: i tassi nominali a lunga dipendono dal tasso a breve corrente e dalle attese circa le sue variazioni. La banca centrale assicura che tali variazioni non si verificheranno, neppure a fronte di una ripresa (moderata) dell’inflazione e se non a fronte di una ripresa consolidata del quadro macroeconomico. Quindi (i) si cerca di schiacciare la curva dei tassi nominali verso il basso[4], e (ii) si spera in un evento autorealizzante, vale a dire che l’attesa di tassi reali più bassi induca una ripresa la quale a sua volta stimoli l’inflazione e che questa sostenga la ripresa attraverso tassi reali più bassi.

Si noti però che la BCE non ha ancorato la stabilità dei tassi a parametri precisi, come ha fatto la FED nel dicembre 2012 vincolando un mutamento dei tassi alla discesa del tasso di disoccupazione al di sotto del 6,5%. D’altronde la BCE ha un precipuo obiettivo statutario, quello di un tasso d’inflazione al di sotto ma vicino al 2%, per cui è implicitamente a quello che gli operatori dovrebbero rifarsi (l’incertezza però rimane circa la tempistica di un rialzo dei tassi qualora l’economia cominciasse ad avviarsi verso la realizzazione di quell’obiettivo. L’idea è che questo avvicinamento deve essere consolidato, non fatuo). Di nuovo nelle parole di Draghi:

Looking ahead, our monetary policy stance will remain accommodative for as long as necessary.

Secondo la BCE (ECB 2014: 72) la forward guidance avrebbe condotto a una minore dispersione dei tassi attesi attorno a quello corrente, e a una diminuzione di quello medio atteso (sulla scorta dell’affermazione “or lower levels”). Il tasso sulle MRO fu portato infatti a zero nel settembre 2014. (v. anche IMF 2013: 13).

2) 2014: TLTRO/ABS/CBRR3 e la promessa del QE

Come i più avveduti si attendevano, le promesse di ripresa dell’Eurozona per il 2014 non si materializzarono, mentre presero concretezza quelle, diametricalmente opposte, di deflazione. Pur in questo quadro fosco, l’ombrello dell’OMT è sembrato tuttavia rassicurare gli investitori internazionali che numerosi hanno investito sui titoli sovrani dei paesi periferici determinando una ulteriore caduta dei loro tassi nominali (EU 2015). Caduta quanto mai opportuna vista la discesa dei prezzi che faceva salire i tassi reali.

Durante il 2014 Draghi ha ripetutamente annunciato misure più drastiche per sostenere l’Eurozona. Il Presidente della BCE è infatti perfettamente consapevole della natura vera dei problemi, come rivelato in un importante discorso tenuto a Jackson Hole nel settembre 2014 (Draghi 2014). In quel discorso egli sottolineò come il rischio di fare troppo poco per sostenere la domanda aggregata fosse assai minore di quello di fare troppo:

Demand side policies are not only justified by the significant cyclical component in unemployment. They are also relevant because, given prevailing uncertainty, they help insure against the risk that a weak economy is contributing to hysteresis effects. Indeed, while in normal conditions uncertainty would imply a higher degree of caution for fear of over-shooting, at present the situation is different. The risks of “doing too little” – i.e. that cyclical unemployment becomes structural – outweigh those of “doing too much” – that is, excessive upward wage and price pressures.

Naturalmente tale perorazione fu accompagnata da quella alle riforme strutturali, ma questo era scontato. Più importante è la denuncia del “subdued wage growth even in non-stressed countries suggesting lacklustre demand” e degli spazi esistenti per la politica di bilancio laddove esista un backstop da parte della politica monetaria, come negli Stati Uniti e in Giappone:

Turning to fiscal policy, since 2010 the euro area has suffered from fiscal policy being less available and effective, especially compared with other large advanced economies. This is not so much a consequence of high initial debt ratios – public debt is in aggregate not higher in the euro area than in the US or Japan. It reflects the fact that the central bank in those countries could act and has acted as a backstop for government funding. This is an important reason why markets spared their fiscal authorities the loss of confidence that constrained many euro area governments’ market access. This has in turn allowed fiscal consolidation in the US and Japan to be more backloaded.

Il passo in corsivo è un esplicito riconoscimento che l’aggravamento della crisi europea è stato dovuto ai vincoli posti all’azione della BCE che a loro volta hanno impedito l’intervento della politica fiscale.

Le misure adottate dalla BCE nell’estate del 2014 sono risultate in parte “dietro la curva”, come si usa dire, in quanto solo nel settembre il tasso sulle MRO è stato portato praticamente a zero; in parte sono risultate in linea con misure precedenti, come con la nuova tornata di LTRO; in parte sono da inquadrarsi verso un timido avvio di QE con la terza tornata di CBPP e con l’ Asset Backed Securities purchase programme (ABSPP). La nuova tornata di LTRO è stata denominata “targetted” (mirata, da cui l’acronimo TLTRO) nel senso che l’ammontare di liquidità accordata alle banche – sino a un massimo di 1 trillione ripartito in varie tranche dal 2014 al 2016 – è legata ad alcuni parametri che misurino il loro sforzo di creare credito[5]. Questo per scoraggiare l’impiego di questi fondi in titoli di Stato (il bluff del VLTRO era ormai chiaro a tutti, v. la lezione 3). Le aste dell’autunno 2014 hanno rivelato una richiesta delle banche inferiore alla disponibilità, segno che evidentemente il mercato non soffre di scarsa liquidità – le banche avevano peraltro attivamente restituito durante l’anno buona parte dei fondi VLTRO prima della scadenza. Di conseguenza il bilancio della BCE ha continuato a contrarsi (Merler 2014). Come esso si era espanso in seguito alla caduta di fiducia nel mercato interbancario, si può ritenere che dopo l’annuncio dell’OMT, e con la abbondante liquidità generata dal QE americano la liquidità “privata” sia ritornata per cui è venuta in gran parte meno – per ora – la necessità del ricorso alla liquidità della banca centrale. Gli acquisti di titoli sotto i due programmi CBPP3 e ABSPP sono stati per ammontari assolutamente risibili.

3) Il Quantitative Easing

Impossibilitato a svolgere una politica monetaria accomodante di supporto a una politica fiscale espansiva, il cosiddetto Quantitative Easing appare a molti come l’ultima chance di Draghi per sostenere la domanda aggregata. Esso ha tuttavia avuto effetti discutibili persino negli Stati Uniti, dove è stato adottato in tre riprese sin dal 2008 accompagnato da politiche fiscali espansive comunque assenti (se non nel 2008-9) nell’esperienza europea.

Il QE è una modalità con cui la banca centrale espande la liquidità del sistema in maniera attiva acquistando titoli a lungo termine, fondamentalmente pubblici, ma anche privati, diminuendo i tassi di interesse (reali) a lungo termine. Mentre con le operazioni di rifinanziamento poste in essere dalla BCE essa agisce in maniera passiva, vale a dire lasciando al sistema bancario la decisione di quanta liquidità assorbire, col QE essa agisce in maniera attiva accrescendo il proprio portafoglio titoli e immettendo liquidità (non solo verso le banche ma verso l’insieme dei detentori di titoli finanziari), forzando l’obiettivo di ritornare alla dimensione di bilancio del 2012, secondo l’intento di Draghi[6]. Quindi, acquisto di titoli a lungo termine in via definitiva e su iniziativa della banca centrale – per confronto, col VLTRO la BCE acquisiva titoli di durata variabile, non in via definitiva e su iniziativa delle banche. Ma a quale scopo?

L’obiettivo è quello di sostenere la domanda aggregata. Per cominciare, i primi effetti immediati del QE sono di accrescere il valore dei titoli acquistati, diminuire il tasso di interesse di lungo periodo e accrescere la liquidità a disposizione del sistema. La diminuzione dei tassi a lunga sarebbe rafforzata dalla promessa di mantenere i tassi a breve a zero contenuta nella “forward guidance” sopra illustrata. L’aumento del valore dei titoli si avrebbe anche per l’”effetto portafoglio”: i soggetti che cedono titoli alla BCE, trovandosi con eccesso di liquidità, non potrebbero far altro che comprarne degli altri. Poiché la banca centrale acquisterebbe direttamente soprattutto titoli di stato[7], l’effetto portafoglio si dispiegherebbe essenzialmente attraverso la trasmissione dell’aumento del prezzo dei titoli di Stato ai segmenti privati del mercato finanziario. Da questi primi effetti ne dovrebbero scaturire diversi altri relativi alla domanda aggregata.

- Un primo presunto effetto è quello di stimolare la creazione di credito fornendo alle banche extra-riserve, un effetto palesemente in discredito[8].

- Un secondo effetto è quello di determinare un aumento del valore dei titoli a lungo termine sì da stimolare gli investimenti. Tale effetto è basato sull’idea tradizionale di un andamento decrescente del “rendimento marginale del capitale” (o prodotto marginale del capitale), un concetto analitico con cui gli economisti neoclassici spiegano il saggio del profitto. Un investimento per essere profittevole deve rendere un saggio del profitto almeno pari (se non superiore) al tasso di interesse a lungo termine, che rappresenta il costo del capitale per gli imprenditori. Una diminuzione del saggio di interesse a lungo termine renderebbe dunque profittevoli progetti di investimento che prima non lo erano. Poiché l’aumento del valore dei titoli – inclusi dunque azioni e obbligazioni industriali – determina una diminuzione del loro rendimento, cioè del tasso di interesse a lungo termine che essi assicurano[9], se ne deduce che le imprese non-finanziarie potranno vantaggiosamente finanziare ulteriori investimenti. In teoria e in pratica, che una diminuzione dei tassi di interesse a lunga stimoli gli investimenti, per giunta con attese di domanda negative, è escluso[10].

- Un terzo presunto effetto sarebbe quello sui consumi, stimolati da effetti ricchezza[11]. L’aumento della ricchezza finanziaria ha probabilmente più effetti negli Stati Uniti dove è più diffusa, che in Europa (Muellbauer, 2014). L’aumento dei valori mobiliari sembra inoltre favorire i ceti più affluenti con una minore propensione al consumo, ma avendo così inopportuni affetti redistributivi.

- Secondo la expectation view (Odendhal 2014) il QE è soprattutto funzionale a trasmettere a famiglie e imprese il messaggio che la BC è assolutamente determinata a combattere la recessione determinando, dunque, aspettative di inflazione. Questo argomento avrebbe attualmente una certa pregnanza nell’EZ dove le aspettative sono deflazionistiche, e l’attesa di caduta (o almeno stagnazione) di redditi e prezzi e di più elevati tassi reali di interesse deprime la spesa. Si argomenta che è necessario un messaggio fermo (come fu nell’annuncio dell’OMT) da parte della BCE, che farà di tutto per invertire la tendenza dei prezzi per condizionare le scelte di spesa di famiglie e imprese. La BCE potrebbe per esempio fissare un obiettivo di inflazione assicurando la continuazione del QE fin quando esso non fosse raggiunto. La popolarità dell’idea che più liquidità significa più inflazione, corroborata accademicamente dal monetarismo, fa da sponda all’opera di convincimento verso il pubblico. L’argomento è tuttavia molto fragile: l’inflazione effettivamente aumenterà solo se i soggetti credono che aumenterà, accrescendo la propria spesa in maniera sufficiente da farla aumentare. I soggetti devono essere dunque molto fiduciosi nella credibilità inflazionistica di banche centrali che per anni hanno cercato di costruirsi una credibilità opposta; ma anche ammesso che le aspettative di inflazione aumentino, i soggetti devono espandere la spesa in una situazione in cui stanno aggiustando i propri bilanci (balance sheet recession) e vivono una caduta dei propri redditi. Un aumento delle aspettative di inflazione difficilmente si tradurrà in un aumento cospicuo della spesa e dunque in un aumento dell’inflazione effettiva[12].

Sulla base di questi primi quattro presunti effetti, il QE appare dunque in Europa un po’ come un segno di disperazione. Bindseil (2004: 41) scriveva anni fa a proposito del primo QE effettuato dalla BoJ nel 2001 che “although it may be unclear how exactly an excess reserves target is supposed to help a country escape from deflationary trap, it at least seems unlikely to do any harm”, come dire, “facimme ammuina”, che male non fa[13]. Tutto questo basato sull’idea che dopotutto ci fosse un granello di sale nella tesi monetarista di Friedman e Schwartz (1963) per cui la Grande Crisi sarebbe stata meno drammatica se la Fed avesse creato più liquidità con le operazioni di mercato aperto[14]. Ma, si domandava Bindseil, se già le imprese giapponesi non utilizzavano le riserve in eccesso già disponibili a costo zero per creare credito, non si comprende perché un ammontare ancor maggiore di extra-riserve dovrebbe mutare le cose (ibid: 42-3). Circa gli effetti di una caduta dei tassi a lungo termine, Bindseil notava come questi già fossero molto bassi in Giappone (e questo può essere il caso della Germania oggi), per cui poco v’era da attendere in questa direzione. Riferendosi all’esperienza giapponese del 2001, Koo ha descritto il QE come il “greatest monetary non-event” del 21esimo secolo (citato da Johnston e Pugh 2014: 7).

Rimangono tre altri possibili effetti positivi del QE.

- Il primo già indicato da Bindseil (ibid: 43) è nel deprezzamento della valuta: l’eccesso di liquidità nel portafoglio dei soggetti si rivolgerà infatti anche verso titoli esteri sicché la maggiore domanda di valuta estera necessaria per acquistare quei titoli determinerà un deprezzamento della divisa nazionale. Nel caso dell’Eurozona, che già presenta un enorme surplus commerciale verso il resto del mondo, questo suonerebbe però come un comportamento inaccettabile: in luogo di rilanciare la domanda interna e sostenere la domanda mondiale l’Europa scaricherebbe le proprie difficoltà sulle altre regioni, in particolare sugli Stati Uniti.

- Il secondo sarebbe la messa in sicurezza di una quota dei debiti sovrani. Si deve qui distinguere se l’acquisto è in via temporanea – vale a dire i titoli tenuti solo fino a scadenza – o permanente – a scadenza l’acquisto viene reiterato. Nel secondo caso il debito pubblico è nei fatti cancellato in via definitiva, in quanto la banca centrale girerebbe i proventi del servizio del debito al Tesoro in quella che è una partita di giro (v. De Grauwe e Ji, 2013)[15]. Nel primo caso il QE consisterebbe di un nuovo SMP, magari di proporzioni più ampie. Vi è naturalmente un non irrilevante effetto sui tassi di interesse, con conseguente risparmio di spesa ma che nell’EZ viene sciupato dal persistere di politiche di bilancio restrittive giustificate (a maggior ragione) dall’argomento del moral hazard.

- Il terzo è una messa in sicurezza dei bilanci degli istituti di credito che potrebbero vendere i titoli di Stato a un prezzo superiore a quello d’acquisto.

Quale sarebbe l’utilità pratica di questo programma? Riteniamo che non vada oltre il procrastinare l’agonia delle economie europee periferiche, spostando in avanti un eventuale redde rationem. Diverso il caso in cui il QE consistesse di una politica monetaria accomodante che accompagnasse una politica fiscale espansiva. Perdurando le politiche di austerità, l’unico effetto di un SMP rafforzato sarà quello di mantenere relativamente contenuti i tassi di interesse sul debito periferico, nonostante questo continui ad aumentare in rapporto al Pil mentre la disoccupazione continua a crescere a livelli inauditi. Da ultimo il bluff del QE sarà smascherato, ma a costo di ulteriori inutili sacrifici per le popolazioni e di danni irreversibili alle economie periferiche.

Una versione estrema del QE, sostenuta da molti economisti (inclusi John Muellbauer, Lucrezia Reichlin, Adair Turner, Michael Woodford, Richard Wood, Biagio Bossone, si veda Vox per vari contributi in merito) è quella dell’”helicopter money” (un’espressione attributita a Friedman e resa popolare da Bernanke nel 2002), in sostanza la distribuzione a pioggia ai cittadini di una certa somma di nuova moneta emessa dalla banca centrale. Nei fatti questa è una forma di politica fiscale finanziata dalla banca centrale in cui lo Stato trasferisce una lump sum ai propri cittadini. L’attesa è naturalmente di uno shock sulla domanda aggregata. Ci si domanda tuttavia se non ci si muova ancora nell’ambito di misure estemporanee, frutto più della disperazione che della volontà di affrontare i problemi di fondo.

Il punto sembra dunque essere che l’Eurozona è ben lungi dal disegnare un progetto strutturale di uscita dalla crisi, e il QE sembra essere l’ennesimo, forse l’ultimo coniglio nel cilindro di Draghi volto a guadagnare tempo, segnatamente, per come si stanno prefigurando le cose, volto a tamponare una eventuale crisi conseguente alle scelte del governo Syriza in Grecia, nell’attesa di una chimerica ripresa. Ma questa non avverrà mai in quanto si continua a remarle contro. Un QE che si presentasse come una politica monetaria risolutamente accomodante compagna di una politica fiscale espansiva sarebbe un’altra storia, ma una storia di una “fantasy land”, come l’ha definita Ashoka Mody (2014).

4) Il QE alla Draghi e i problemi che solleva

Denominato inizialmente “Expanded Asset Purchase Programme (APP)” e successivamente “Public Sector Purchase Programme” (PSPP) il QE lanciato dalla BCE il 22 gennaio 2015 ricomprende sia i programmi già avviati di acquisto di ABS (ABSPP) e di “covered bonds” (CBPP3) (v. sopra) che l’acquisto nel mercato secondario di titoli con scadenza fra 2 e 30 anni denominati in euro emessi da Stati sovrani, agenziedell’eurozona e istituzioni europee[16]. L’acquisto di titoli pubblici e privati sarà di 60 miliardi al mese a partire da marzo almeno sino al settembre 2016. Il programma verrebbe tuttavia prorogato se l’obiettivo di un tasso di inflazione sotto ma prossimo al 2% non venisse realizzato. In un qualche modo questa è una forma di “forward guidance” con un target specificato nel senso di rassicurare che persino se il target di inflazione venisse realizzato prima di quella data, il programma non verrebbe improvvisamente interrotto. I titoli sovrani ammessi all’acquisto sono quelli con un minimo rating positivo e, in mancanza di questo, quelli emessi da paesi che aderiscono a un programma di “risanamento” e assistenza finanziaria europeo. Il rischio sui titoli acquistati rimane nazionale per l’80%, mentre è in solido fra i paesi europei (pro quota secondo le quote di partecipazione al capitale della BCE) per il rimanente. Questo 20% è costituito da un 8% di titoli sovrani detenuti dalla BCE, e da un 12% di titoli emessi da istituzioni europee.

Diversi aspetti del PSPP hanno attirato l’attenzione.

In primo luogo l’attenzione è caduta sulla tranche dell’80% di acquisto di titoli pubblici che rimane a carico delle banche centrali nazionali (BCN), le quali incamerano tuttavia anche i relativi interessi che girano al rispettivo Tesoro[17]. In tal modo il rischio di ridenominazione in caso di un riacutizzarsi della crisi fiscale ricadrebbe sulle BCN che vedrebbero svalutare i titoli in attivo (ridenominati in una divisa che svaluta) a fronte di una passività immutata verso la BCE corrispondente agli euro emessi. Secondo Minenna (2015) “finendo nell’attivo della banca centrale nazionale quei titoli di Stato diventano de facto sottoposti a legge di diritto estero e quindi se il Paese membro uscisse dall’euro non potrebbe ridurne il valore ridenominandoli nella nuova valuta nazionale e poi svalutandoli ma sarebbe chiamato a restituire alla BCE il loro intero controvalore nominale in euro”. La questione è discussa in un box.

BOX – BCN che acquistano i rispettivi titoli sovrani nazionali e un eventuale default

Bruegel (2015) ritiene che una “nazionalizzazione” del QE può renderlo parzialmente inefficace. Infatti in caso di default di uno Stato nazionale, come una ridenominazione che ne falcidi il valore del 50% in termini di euro:

(a) se non v’è una clausola di pari passu, cioè di eguali diritti, fra i titoli detenuti dalla BNC e quelli detenuti da privati, la perdita ricade tutta sui soli titoli privati (in quanto i primi rimarrebbero denominati in euro), nel qual caso i privati domanderanno un tasso di interesse più elevato per coprirsi dal rischio, nullificando gli effetti del QE.

(b) se v’è una clausola di pari passu, le perdite ricadranno anche sulla BCN che si troverà un attivo svalutato a fronte di una passività in euro. Se lo Stato nazionale vorrà tuttavia comunque onorare il debito con la BCE dovrà dunque effettuare un default ancora più grande a spese del settore privato, con un risultato sui tassi analogo a quello del caso (a).

In sintesi, se lo Stato si impegna a garantire il valore in euro dei titoli acquistati dalla propria BCN, i tassi a cui emette i titoli non differiranno da quelli a cui li avrebbe emessi in assenza di QE. L’unica alternativa è che l’acquisto avvenga dalla BCE con garanzia solidale, nel qual caso le perdite da eventuale ridenominazione ricadrebbero sull’insieme dei paesi del Eurozona.

De Grauwe & Ji (2015b) dissentono con la tesi per cui il default di un paese sui titoli che la BCE acquisisse via QE ricadrebbe sui contribuenti degli altri paesi dell’Eurozona. Supponiamo che la BCE abbia acquistato 1000 € di titoli italiani e che gli interessi su tali titoli vengano restituiti al Tesoro italiano (come del resto accade per l’80% del PSPP). Tale operazione sarebbe indifferente per il contribuente tedesco. Analogamente, se il governo italiano ripudiasse tale debito, nulla cambierebbe per il contribuente tedesco[18].

Il blogger JKH (2015) ritiene invece che tali perdite vi siano in quanto, come portato della crescita economica, la BCE avrebbe emesso la quantità di base monetaria che l’Italia (nell’esempio) non “restituisce” lucrandovi un signoraggio:

“The problem is that this currency would have been issued in any event according to the demand that will arise naturally from the growth of the European economy over time (notwithstanding current depressed conditions). And so ECB seigniorage will have been reduced from what it would have been … That reduction in seigniorage due to default is a real fiscal cost, because it reduces the profit remittance of the ECB from what it would have been in the non-default counterfactual. And the fact that the reduced seigniorage gets distributed to the residual capital holders means that there has been a fiscal transfer to the defaulting sovereign from the remaining capital holders. So De Grauwe is simply wrong on this point.”[19]

In secondo luogo la BCE si è autoimposta un tetto di acquisto del 25% di ogni tranche di titoli in maniera di non precostituire un blocco automatico a eventuali procedure di ristrutturazione dei debiti pubblici soggette alle Collective Action Clauses (CAC)[20]. Alla luce infatti degli accordi europei del 2011 e dell’istituzione dello ESM nel 2012[21], ogni azione di ristrutturazione dei debiti sovrani che ne modifichi i termini (inclusa la denominazione valutaria) deve essere approvata da almeno il 75% degli investitori (il principio si applica a ciascuna tranche del debito). La CAC si applica a tutte le emissioni superiori all’anno dal primo gennaio 2013[22]. La BCE, ritenendo che una ristrutturazione che coinvolgesse titoli in suo possesso – per cui a scadenza non tornerebbe in possesso del corrispettivo pieno della liquidità emessa – possa precostituire un finanziamento monetario dei debiti pubblici, si sentirebbe infatti vincolata a bloccare qualunque ristrutturazione. Dato l’ammontare di titoli disponibili nel mercato, considerato che la BCE ha già in portafoglio titoli di alcuni paesi relativi al SMP e tenuto conto dell’ulteriore vincolo a non acquistare titoli con rendimento inferiore al -0,2% (molti titoli in particolare tedeschi presentano tassi negativi), il vincolo del 25% pone dei seri limiti agli obiettivi del PSPP soprattutto se il programma dovesse essere continuato oltre il settembre 2016 (Clayes et al. 2015: 7-9).

In terzo luogo il programma prevede che i profitti realizzati dalla BCE e dalle BCN sugli acquisti di titoli vengano versati ai singoli Stati. Bruegel (ibid: 10) stima però che tali profitti siano poca cosa, dell’ordine di 4 miliardi di euro nei 19 mesi del programma. I vantaggi per le casse pubbliche derivano piuttosto dalla diminuzione dei tassi di interesse visibile dalla metà del 2014 in seguito agli annunci del QE (ibid: 12). Al riguardo Bruegel (ibid: 12) si rammarica che tale azione di sostegno dei titoli pubblici non sia stata intrapresa al culmine della crisi dei debiti sovrani quando gli interessi raggiunsero livelli proibitivi. La BCE ha potuto d’altronde giustificare la sua azione solo quando i segni di deviazione dei prezzi dall’obiettivo statutario si è fatta più che evidente.

5) Conclusioni

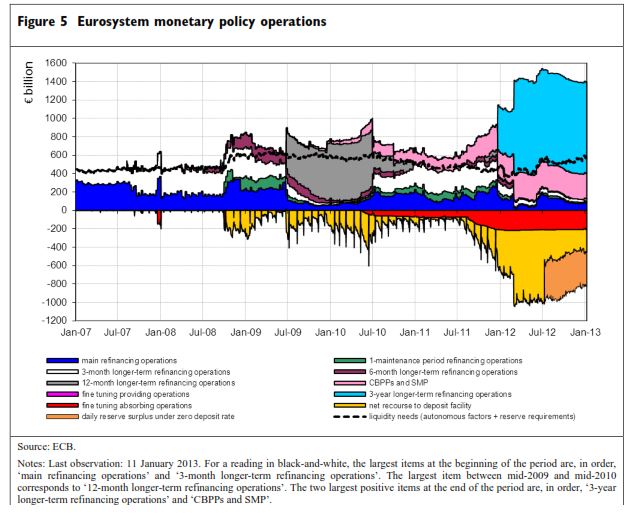

Alla luce di queste lezioni, possiamo distinguere quattro fasi dell’espansione del bilancio della BCE (figura 1). La prima (2008-10) in cui la BCE ha svolto, al pari delle altre grandi banche centrali, il ruolo di prestatore di ultima istanza in una fase in cui io flusso del credito interbancario si era interrotto. Lo ha fatto efficacemente attraverso il cosiddetto “enhanced credit support”. Una seconda fase (2011-13) in cui essa ha dovuto impedire, attraverso il combinato disposto di Target 2 e operazioni di rifinanziamento, la crisi dei sistemi bancari e dei debiti sovrani di alcuni grandi paesi soggetti a massicce fughe di capitali. Dal punto di vista della creazione di liquidità in queste due prime fasi la BCE ha agito accomodando passivamente la domanda di liquidità espressa dal sistema bancario. Solo l’assicurazione dell’OMT, pur nelle sue ambiguità, ha tuttavia consentito nella terza fase (2013-14) il rientro dalla fase più acuta della crisi e, successivamente, il ritorno dei flussi di capitale. Quella che invece non è ritornata è la crescita, e pour cause dato che nessuna misura è stata intrapresa per sostenere la domanda aggregata, anzi la politica fiscale ha sistematicamente remato contro determinando l’affacciarsi della deflazione. Con la quarta fase – quella che si è aperta nel gennaio 2015 col QE – la BCE intende espandere il suo bilancio di propria iniziativa con lo scopo di sostenere la domanda aggregata, obiettivo naturalmente mascherato da quello di riportare il tasso di inflazione al di sotto, ma vicino al 2%. Che il QE comporti un rilancio della domanda aggregata è tuttavia assolutamente opinabile.

Figura 1 – Fonte: http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1528.pdf

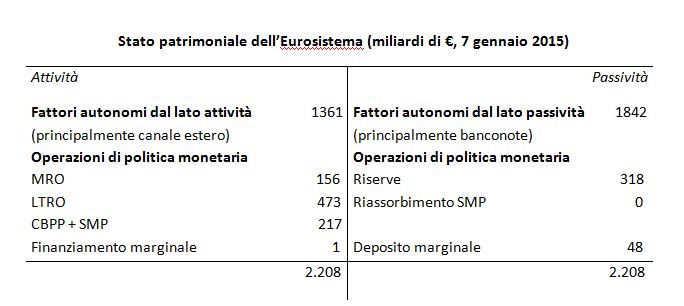

Nelle lezioni abbiamo scelto di fissare le diverse fasi della politica monetaria attraverso l’espansione, contrazione e ora nuova espansione del bilancio dell’Eurosistema. La figura 2 mostra lo stato patrimoniale dell’Eurosistema al 7 gennaio 2015. Nonostante la nuova iniziativa TLTRO, la voce LTRO è ben sotto il livello dell’ottobre 2013, segno che la restituzione dei fondi LTRO era continuata nel corso del 2014. L’iniziativa TLTRO ha ricevuto peraltro una accoglienza inferiore alle aspettative. Si osservi anche dal lato del passivo l’interruzione, decisa nel giugno 2014, delle operazioni di sterilizzazione del SMP.

Figura 2 – Fonte: http://www.ecb.europa.eu/press/pr/wfs/2015/html/fs150107.it.html

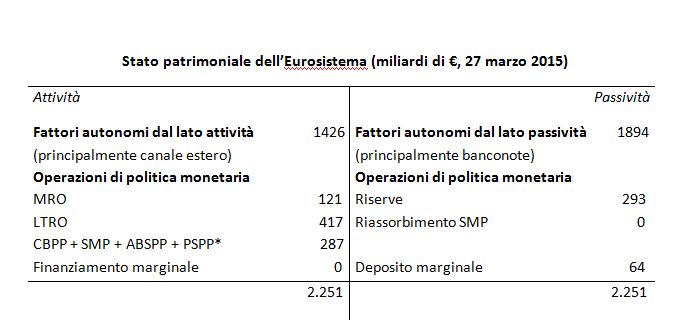

La figura 3 mostra la situazione dopo un mese di QE. Come si vede la voce LTRO continua a diminuire segno che la restituzione del VLTRO supera la richiesta di TLTRO. In aumento è invece l’acquisizione di titoli a scopo di politica monetaria, indicato dalla serie di acronimi CBPP + SMP + ABSPP + PSPP che abbiamo imparato a conoscere nelle lezioni, ciò che riflette l’avvio del QE cominciato al principio di marzo. L’organetto di Draghi ha ricominciato dunque a riespandersi, ma che questo suoni l’avvio a una ripresa consolidata è da dubitare.

Figura 3

*I titoli in portafoglio a scopo di politica monetaria al 27/3/2015 si componevano di: CBPP = 110,5 miliardi; ABSPP = 4,6 m.; SMP = 140,9m.; PSPP = 41,0m.

Fonte: http://www.ecb.europa.eu/press/pr/wfs/2015/html/fs150331.en.html

References

Altavilla C., Giannone, D. and Lenza, M. (2014), The Financial and Macroeconomic Effects of OMT Announcements, ECB, WORKING PAPER SERIES, NO 1707 . http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1707.pdf

Angelini P., Grande G., Panetta, F. (2014) The Negative Feedback Loop between Banks and Sovereigns Bank of Italy, Bank of Italy, Occasional Paper No. 213

Artus, P. (2014), Difference between the monetary policies conducted in the United States and in the euro zone: Key characteristics, causes, positive or negative consequences, Natixis ECONOMIC RESEARCH, 17 January2014 No. 35

Bindseil, U. (2004) Monetary Policy Implementation. Theory-Past-Present, Oxford: Oxford University Press.

Bruegel (2015) http://www.bruegel.org/nc/blog/detail/article/1540-sovereign-qe-and-national-central-banks/

Seth B. Carpenter, S.B. and Selva Demiralp, S. (2010), Money, Reserves, and the Transmission of Monetary Policy: Does the Money Multiplier Exist?, Finance and Economics Discussion Series: 2010-41 Screen Reader version, available at: http://www.federalreserve.gov/pubs/feds/2010/201041/

Cesaratto, S. (2015), The State spends first: logic, facts, appearances, open questions. A note, mimeo.

Cesaratto, S. (2014), Balance of payments or monetary sovereignty? In search of the EMU’s original sin – a reply to Lavoie, Asimmetrie WP 2014/6

Cesaratto, S. (2013a) The implications of TARGET2 in the European balance of payments crisis and beyond, European Journal of Economics and Economic Policies: Intervention 10 (3): 359-382.

Claeys, G., Leandro, A. and Mandra, A. (2015) European Central Bank quantitative easing: the detailed manual, http://www.bruegel.org/publications/publication-detail/publication/872-european-central-bank-quantitative-easing-the-detailed-manual/

Constâncio, V. (2014) A new phase of the ECB’s monetary policy, speech

at the “ECB’s workshop on non-standard monetary policy measures”, Frankfurt am Main, 6 October, available at: http://www.ecb.europa.eu/press/key/date/2014/html/sp141006.en.html

Coppola, F. (2013), QE myths and the Expectations Fairy, http://coppolacomment.blogspot.it/2013/06/qe-myths-and-expectations-fairy.html

Cour–Thimann, P. and Bernhard Winkle, B. (2013), The ECB’s non-standard monetary policy measures: the role of institutional factors and financial structure, ECB Working paper series, no.1528, april, available at: http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1528.pdf

De Grauwe, P. e Ji, Y. (2013), Fiscal implications of the ECB’s bond-buying programme, Vox, available at: http://www.voxeu.org/article/fiscal-implications-ecb-s-bond-buying-programme

De Grauwe, P. (2015a) http://www.economist.com/blogs/freeexchange/2015/01/quantitative-easing-and-euro-zone

De Grauwe, P. e Ji, Y. (2015b), http://voxeu.org/article/quantitative-easing-eurozone-its-possible-without-fiscal-transfers

Di Cesare, A., Grande, G., Manna, M. and Taboga, M. (2012),Recent estimates of sovereign risk premia for euro-area countries, Bank of Italy, Questioni di Economia e Finanza, (Occasional papers), Number 128. Available at: http://www.bancaditalia.it/pubblicazioni/qef/2012-0128/QEF_128.pdf

Draghi, M. (2014), Unemployment in the euro area, speech at the

Annual central bank symposium in Jackson Hole, 22 August, available at: http://www.ecb.europa.eu/press/key/date/2014/html/sp140822.en.html

ECB 2014, The ECB’s Forward Guidance, Monthly Bullettin, April.

EU (2015) http://ec.europa.eu/economy_finance/publications/qr_euro_area/2015/qrea1_en.htm

Eser, F., Amaro, M.C., Iacobelli, S. and Rubens, M. (2012), The use of the Eurosystem’s monetary policy instruments and operational framework since 2009. ECB, Occasional paper series no 135, August, available at http://www.ecb.europa.eu/pub/pdf/scpops/ecbocp135.pdf

IMF (2013), UNCONVENTIONAL MONETARY POLICIES—RECENT EXPERIENCE AND PROSPECTS – BACKGROUND PAPER, April 18, available at: http://www.imf.org/external/np/pp/eng/2013/041813a.pdf

IMF (2014) Euro Area – Q&A on QE, by Reza Moghadam and , available at: http://blog-imfdirect.imf.org/2014/07/14/euro-area-qa-on-qe/

JKH (2015) http://monetaryrealism.com/the-unpleasant-fiscal-arithmetic-of-eurozone-qe-with-risk-of-sovereign-defaults/

Johnston, A. e Pough, T. (2014) The Law and Economics of Quantitative Easing, Sheffield Institute of Corporate and Commercial Law, Working paper series, July, available at: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2463160

Koo, R.C. (2014), The Escape from Balance Sheet Recession and the QE Trap: A Hazardous Road for the World Economy, Wiley; Chapter 1 available at: http://media.wiley.com/product_data/excerpt/24/11190281/1119028124-45.pdf

Lavoie, M. (2014) The Eurozone: Mundell’s or Keynes’s Brainchild?, paper presented at the International Research Workshop ‘Full Employment in Europe: With or Without the Euro?’, held in Grenoble, May 15-16, 2014 (forthcoming International Journal of Political Economy).

Menichelli, F. (senza data), Il processo di nazionalizazione del debito pubblico italiano, NENS, available at: http://www.nens.it/_public-file/Nazionalizzazione.TER.pdf

Mercier, P. (2014) The Eurosytem, the banking sector and the money market“, Banque Central du Luxembourg, Working Paper, No. 92, July 2014, available at: http://www.bcl.lu/fr/publications/cahiers_etudes/92/BCLWP092.pdf

Merler, S. (2014) TLTRO spoils Christmas holidays at the ECB, available at: http://www.bruegel.org/nc/blog/detail/article/1503-tltro-spoils-christmas-holidays-at-the-ecb/

Minenna, M. (2015) http://www.cgil.it/Archivio/politiche-economiche/Forum_Economia/QE.pdf

Mody, A. (2014) The ECB’s balance sheet, if needed, available at: http://www.bruegel.org/nc/blog/detail/article/1494-the-ecbs-balance-sheet-if-needed/

Muellbauer, J. (2014), Combatting Eurozone deflation: QE for the people, Vox, http://www.voxeu.org/article/combatting-eurozone-deflation-qe-people

Odendhal, C. (2014), Quantitative easing alone will not do the trick, CER, available at: http://www.cer.org.uk/insights/quantitative-easing-alone-will-not-do-trick

Orphanides, A. (2014), ECB policy and Fed normalization, CEPR POLICY INSIGHT No. 74, http://cepr.org/sites/default/files/policy_insights/PolicyInsight75.pdf

Orphanides A. (2013), The Euro Area Crisis: Politics over Economics, presentation at the International Atlantic Economic Society, Philadelphia, available at: http://www.iaes.org/wp-content/uploads/2013/11/Distinguished-Address-P2013.pdf

Praet, P. (2014) Speech by Peter Praet, Member of the Executive Board of the ECB,

at the Peterson Institute for International Economics in Washington, DC,

9 December, available at: http://www.ecb.europa.eu/press/key/date/2014/html/sp141209.en.html

Sinn, H-W. (2011): The ECB’s stealth bailout, Vox, URL: http://www.voxeu.org/article/ecb-s-stealth-bailout

Sinn, H-W. (2015) http://voxeu.org/article/why-taxpayer-hook

Wolff, G.B. (2014), Eurosystem collateral policy and framework: Was it unduly changed?, Bruegel policy contribution, ISSUE 2014/14 NOVEMBER 2014 available at: http://www.bruegel.org/publications/publication-detail/publication/857-eurosystem-collateral-policy-and-framework-was-it-unduly-changed/

_____________________________________________

Note

1 Ringrazio Giancarlo Bergamini per i suoi commenti di forma e di sostanza.

2 “central banks always aim to affect real long yields, as these are often the rates most relevant for consumption, investment, and hiring. … At the ZLB … central banks can hope to affect real long yields directly, by decreasing long nominal yields and increasing inflation expectations. The ensuing depreciation of the currency, stemming from lower long-term interest rates, would further loosen monetary conditions” (IMF 2013: 8). L’impegno al mantenimento dei tassi allo ZLB può assumere varie forme, da una generica promessa temporale (“per un periodo considerevole di tempo”) a una più precisa (“sino a…”), da una parametrizzazione a circostanze generali (per esempio “sino alla scomparsa di timori di deflazione”) a un legame con obiettivi precisi (sino a che il tasso di disoccupazione sia sceso sotto l’x%”) (v. ECB 2014: 68-9).

3 “If such guidance is effective, market forward interest rates would not be expected to react with excessive sensitivity to the type of news that has no bearing on the central bank’s objective or to news that only confirms the central bank’s assessment. In particular, in the presence of a subdued outlook for inflation, positive news should not lead to the anticipation of future rate hikes being brought forward, or at least not to an excessive degree compared to normal behaviour.“ (ECB 2014a: 72).

4 La curva dei tassi nominali descrive l’andamento dei tassi di interesse a seconda della scadenza dei prestiti, a breve, medio e lungo termine.

5 Con l’esclusione del credito immobiliare tanto per tranquillizzare l’establishment tedesco circa una temutissima bolla immobiliare in quel paese.

6 Così Constancio (2014), vice-Presidente della BCE e vicino a Draghi: “The most recent non-standard measures introduced in June and September – two asset purchase programmes for asset backed securities (ABS) and covered bonds, and a programme to provide longer-term funding to banks for new loans – also fall under these two broad categories. A casual observer may therefore conclude that they represent just another variant of an established pattern. Today I wish to emphasise that this is not the case: the measures decided in the past few months mark a new phase in the ECB’s approach. With these new measures, the Governing Council demonstrates that we are ready to actively steer the size of our balance sheet towards significantly larger levels, so as to further ease the stance of monetary policy in a situation in which policy rates have reached their lower bound. Previous non-standard measures, in contrast, were mainly aimed at redressing impairments in the monetary policy transmission mechanism and meant to foster a regular pass-through of our monetary policy stance. Their implications for the ECB’s balance sheet had been accommodated in a merely passive way to satisfy the liquidity demand of our counterparties.”

7 Nel caso della BCE, già si presenta complicato stabilire la composizione nazionale dei titoli pubblici da acquistare, figuriamoci selezionare un set di titoli privati.

8 Come già spiegato (lezione 1), l’ammontare di credito offerto dal sistema bancario non è vincolato dall’ammontare di riserve disponibili. Le banche, peraltro, già non soffrono di carenza di liquidità. Mentre tutte le misure di enhanced credit support sono ancora in vigore, le banche stanno dal 2013 ritornando in anticipo i fondi VLTRO, mentre hanno fatto scarso ricorso alla nuova tornata di LTRO, detta Targetted LTRO di cui abbiamo parlato. Nel QE americano un obiettivo fu anche quello di liberare il sistema finanziario dai titoli tossici. Nell’Euroarea un obiettivo assimilabile potrebbe essere quello di liberare i bilanci bancari sovraesposti in titoli di Stato, ovvero di accrescerne il valore e così la patrimonializzazione degli istituti di credito.

9 Si supponga un titolo che al 1 gennaio vale 100€ e che renderà il 31 dicembre una cedola di 5€. Se acquistate questo titolo, il suo rendimento sarà del 5% annuo. Supponete ora che il QE faccia aumentare il prezzo di quel titolo a 110€e che voi, magari attendendovi ulteriori aumenti del suo prezzo, ve lo compriate. A fine anno la remunerazione del titolo sarà tuttavia scesa a (5/110)%, ovvero circa 4,5%.

10 Un recente paper della Fed dimostra come gli investimenti siano poco sensibili al tasso di interesse ( si veda: http://www.concertedaction.com/2014/01/11/interest-rates-investment/).

Sfortunatamente Praet (2014), il capo economista della BCE, membro del direttorio e vicino a Draghi, sembra credere che il ribilanciamento dei portafogli possa indurre gli investitori istituzionali ad acquistare titoli industriali di nuova emissione, o che la caduta dei tassi di interesse sui titoli pubblici a lungo termine possa indurre le banche a concedere credito a più buon mercato e per questa via stimolare gli investimenti: “

We would also expect broad portfolio effects to materialise with sellers of government bonds willing to reduce their excess holdings of cash by bidding up the price – and hence lowering the yield – of alternative financial instruments other than those purchased by the central bank.

For banks, broader portfolio effects might entail a shift out of government bonds – or other fixed-income instruments – and into loan creation. This essentially works through banks’ opportunity cost of lending. Our analysis shows that sovereign spreads in some Member States are still preventing lending rates from falling further. Remember that the existence of large spreads in the sovereign bond market was probably one of the main reasons why our 3-year LTROs had a limited effect in terms of stimulating credit supply by banks.

Although these spreads have narrowed sharply, there remain considerable differences in real – that is, inflation adjusted – yields across countries. Therefore, if purchases of government bonds were to reduce banks’ opportunity cost of lending by lowering the return of other alternative investments, this might create the incentives for banks to extend credit to the private sector, in particular if banks regain confidence and start to reappraise the macroeconomic outlook as a result of central bank action. In addition, our presence as a buyer in the ABS and covered bond markets eases potential balance sheet capacity and liquidity concerns that go along with an increase in credit supply.”

11 L’effetto ricchezza si produce quando un aumento dei valori mobiliari o immobiliari stimola le famiglie a spendere di più. Effetti positivi si potrebbero avere sul valore dei titoli negli attivi di famiglie e imprese, aiutandole a uscire dalla “balance sheet recession”, vale a dire la riduzione della spesa volta a recuperare le perdite subite negli investimenti immobiliari: “Se la BCE iniziasse a comprare asset di un certo tipo – per esempio titoli sovrani – stimolerebbe la domanda, forzando coloro che li vendono a rimpiazzare questi asset nel loro portafoglio con altri asset, o esteri (nel qual caso l’euro si svaluterebbe) o azioni e altri asset dell’eurozona (nel qual caso i prezzi delle azioni salirebbero e i tassi di interesse scenderebbero). Prezzi delle azioni più alti aiutano le società riducendo la proporzione tra il debito e il valore netto, evitando la necessità di tagliare investimenti per ripagare il debito. Ciò renderebbe anche più facile per le aziende ottenere prestiti, dal momento che la garanzia sul debito è più solida quando il valore dell’azienda è più alto. Anche in un sistema banco centrico come l’Europa, il QE può essere un’arma potente.” (Reza Mogadham di Morgan Stanley citato da http://vocidallestero.it/2014/12/21/coppola-i-motivi-per-non-fare-il-qe-delleurozona/). Koo, che ha coniato il termine “balance sheet recession”, è tuttavia pessimista sulla possibilità che ciò accada (Koo 2014). La sua tesi sembra essere che non v’è ripresa degli investimenti senza una ripresa della domanda aggregata, e questo richiede una politica fiscale espansiva. Krugman concorda sulla necessità della politica fiscale, ma sembra più (moderatamente) ottimista circa il QE che avrebbe agito, a suo avviso, attraverso effetti ricchezza (confermati ma solo per gli USA anche da Muellbauer, 2014), esportazioni (v. più sotto) e ripresa del ciclo edilizio (v. vari post di Krugman all’URL http://krugman.blogs.nytimes.com/?s=QE).

12 Come sostiene la blogger Frances Coppola (2013): “The expectation Fairy will wave her magic wand and all these things will come to be. … Not one QE programme has never generated significant inflation. Not one. In fact no central bank in history has ever succeeded in deliberately creating inflation. And yet every time there is QE, inflation expectations rise. It’s magical thinking”

13 “’We need to do something. QE is something. Let’s do it’. Or, as the erstwhile blogger Pawel Morski said back in 2013, ‘because nobody’s got any better ideas’”. (http://blogs.ft.com/the-exchange/2015/01/08/why-qe-wont-resolve-the-eurozones-fundamental-money-problem/)

14 Il “keynesiano” De Grauwe (2015a) sottoscrive il presunto buon senso popolano del monetarismo affermando: “Since Milton Friedman we have all become monetarists. In order to raise inflation it will be necessary to increase the growth rate of the money stock. This requires that the ECB increase the money base. And to achieve the latter there is only one practical instrument, ie, an open-market purchase of government bonds. There is no other way to raise inflation than through an increase in the money base and a bond-buying programme is the time-tested way to achieve this”. Ammette poi che: “Even if little else is done, QE should have a significant effect on the exchange rate of the euro” (si veda anche 2015b).

15 L’articolo di De Grauwe e Ji (2013) è assolutamente consigliabile per smentire tutte le ossessioni germaniche sui pericoli di un programma della BCE di acquisiti di titoli pubblici.

16 Si veda fra gli altri: https://www.bancaditalia.it/media/approfondimenti/documenti/QA_acquisti_titoli_sito_BdI.pdf

17 Secondo Minenna nel caso italiano la banca centrale riversa al Tesoro solo la metà dei proventi da signoraggio contro quote più elevate di Francia e Germania (http://archiviostorico.corriere.it/2015/marzo/16/pericolosa_anomalia_dei_tassi_negativi_ce_0_20150316_ae41dcd2-cba9-11e4-b05f-b298d4b44912.shtml)

18 Più complicato l’esito di un default sul 20% di titoli mutualizzati: “ 20% of the bonds will be held by the ECB, creating a potential fiscal transfer between the member countries. How large is this potential transfer? The maximum exposure of Germany can be computed as follows. Under the QE arrangement, announced by the ECB, €54 billion of German bonds will be in the common pool of 20%. The average interest rate on German government bonds is 1.7%, i.e. the German Treasury yearly interest payments in the pool amount to €918 million. Assume now the worst possible scenario: all governments default on their debt, except Germany. This surely would mean a collapse of the Eurozone. But let’s use this as a benchmark to compute the maximum maximorum of German losses. In this scenario Germany would be the only one paying interest in the pool. This would be distributed to all member countries according to the equity shares. Germany would receive €248 million. Its loss would be €670 million (918 – 248). This represents 0.017% of German GDP. Thus even under the most extreme scenario the exposure of the German taxpayer to QE losses is peanuts”.

19 Questo punto sembra generalizzabile al SMP. Paesi come la Germania ricevono una rendita annuale di circa 4 miliardi dal SMP (Minenna 2015), che diminuiscono col progressivo venire a scadenza dei titoli. Se l’Italia facesse default sui titoli acquistati dalla BCE la Germania perderebbe questi 4 miliardi. Apparentemente per la Germania (Francia ecc.) si tratta di un ritorno allo status quo ante, dove non lucrava quella rendita. A ben vedere, tuttavia, la Germania perde il signoraggio che avrebbe ricevuto (pro quota) dalla BCE sull’emissione futura della base monetaria corrispondente al SMP. A questo Sinn (2015, commenti) sembra riferirsi quando scrive che “meaningful comparison can only be made with a given time path of the monetary base.” Vale a dire, dato un trend della base monetaria determinato dalla crescita economica e relativo signoraggio, la Germania ha goduto di una rendita inaspettata proveniente da un’emissione di liquidità determinata da circostanze contingenti (la crisi fiscale dell’Italia). Se l’Italia non redime il debito, la Germania non perde solo la rendita (poco male perché era un windfall gain), ma il signoraggio di cui avrebbe goduto quando quell’emissione fosse comunque avvenuta in seguito alla crescita economica. Un ragionamento un po’ astruso, non v’è dubbio.

20 Un secondo vincolo riguarda il limite all’acquisto di titoli di un singolo Stato fissato al 33%, vincolo pensato con riferimento alla Grecia che già si trova oltre questo limite.

21 La documentazione sugli accordi del 2011 è qui: http://europa.eu/efc/sub_committee/cac/cac_2012/index_en.htm; l’istituzione del ESM è stata ratificata dall’Italia con la legge 116 del luglio 2012 che cita le clausole di azione collettiva nell’art. 12 dell’allegato testo dello ESM.

22 Ça va sans dire che l’introduzione della clausola può impedire agli Stati sovrani la ridenominazione del proprio debito in una nuova valuta nazionale.

Add comment