Appena esaurita l’illusione, si rientrerà nella Storia

di Fabrizio Russo

Riguardo alla mia visione dello scenario macroeconomico e finanziario, credo di essere stato abbastanza chiaro nei miei precedenti articoli (ed interventi): col passare del tempo, mi aspetto che la dinamica dei prezzi nominali di tutti i beni e di tutti i servizi aumenti, via via che governi e banche centrali, dopo azioni di disturbo e di annebbiamento (leggi “pura e vuota comunicazione”), finalmente daranno forfait e capitoleranno.

Riguardo alla mia visione dello scenario macroeconomico e finanziario, credo di essere stato abbastanza chiaro nei miei precedenti articoli (ed interventi): col passare del tempo, mi aspetto che la dinamica dei prezzi nominali di tutti i beni e di tutti i servizi aumenti, via via che governi e banche centrali, dopo azioni di disturbo e di annebbiamento (leggi “pura e vuota comunicazione”), finalmente daranno forfait e capitoleranno.

Che il processo debba essere questo mi pare oltremodo ovvio: per le autorità, l’unica via di fuga dal disastro irresponsabile – in slow motion sotto i nostri nasi – del crescente, e sempre meno gestibile, accumulo di debito che esse hanno favorito, dove non “consapevolmente” creato, è quella di brutalizzare silenziosamente (a dire il vero, negli ultimi tempi non così “silenziosamente”) le classi medie e basse, usando la mannaia dell’inflazione. Non è elegante, non è morale, ma è storicamente un sistema “affidabile” per “salvare la pelle”, visto che libera politici e banchieri dall’assunzione di una vera ed autentica responsabilità: quindi, ovviamente, è la scelta più comoda e facile (quasi obbligata) da compiere.

Detto ciò, nell’ultimo biennio ho anche, in parallelo, sostenuto (a più riprese) che, una volta che il consumatore e l’economia nel suo complesso – leggi le economie occidentali, specie gli USA – avranno alla fine esaurito le loro forze (e il fiato), non potendo più essere spremuti ulteriormente, assisteremo a un vigoroso evento di deleveraging. Una mossa rapida e violenta verso il basso dei mercati: un bel colpo di spugna che permetterà di annullare anni di denaro facile, speculazioni senza rischi e il finanziamento “ridicolo” e sconsiderato di iniziative e attività che, col senno di poi, sembreranno indistinguibili dal “vuoto assoluto” per la loro inconsistenza (pensate a: Fartcoin, Dogecoin, la “società di tesoreria” Ethereum, SPAC che bruciano contanti come fosse legname imbevuto di benzina, o qualsiasi altro asset la cui utilità principale è generare “meme”). L’ondata di superbia ed euforia che ha pervaso l’ultimo decennio/quindicennio verrà così spazzata via e finalmente soffocata. Un evento che, per essere chiari, “risulterebbe in ritardo” di diversi anni.

Poiché però cerco di non vivere permanentemente nella mia “camera dell’eco” – per quanto lussuosa e geniale possa sembrare – oggi mi sono ritrovato a pensare al caso del “e se mi sbagliassi?”. Tutti conoscono il caso bull a lungo termine, ma io sto ora parlando del caso bull a breve termine. È possibile evitare il brusco deleveraging qui e finire davvero quest’anno, e forse anche il prossimo, molto più in alto? Certo! L’intera domanda si riduce a quanto velocemente arrivi la successiva ondata di deleveraging forzato e quanto essa durerebbe realmente.

La parte di buon senso di me dice: per liberare la bolla cripto, la bolla dell’IA, le valutazioni “marziane” e l’ottimismo delirante innato ed “innestato” sui mercati, ci servirebbero almeno sei-dodici mesi di miseria. È realisticamente il tempo necessario perché bolle di questa dimensione – sia nei prezzi degli asset che nella psicologia degli investitori – si sgonfino. Inoltre, la politica monetaria funziona con un ritardo: anche i salvataggi più rapidi impiegano mesi prima di comparire nei dati economici reali.

Ecco però il difetto di questa logica: il “mio stupido e stupido me” sta ancora fingendo che l’economia e i dati economici rappresentino anche solo una singola molecola rilevante per le decisioni dei governi o, meglio, dei “veri” decisori di politica economica (che spesso stanno “dietro” ai governi, ben nascosti). Se sbaglio in qualche modo i miei ragionamenti, il punto è probabilmente proprio questo: la Fed può salvare qualsiasi cosa – mercati di credito, immobili, azioni, il fallito progetto NFT di un lontano cugino – praticamente da un giorno all’altro. Visto che per loro “creare liquidità” significa letteralmente aggiungere qualche zero a un foglio di calcolo, la Fed potrebbe mandare il Dow a 100.000 domani, se ne avesse voglia. Quindi forse sono io quello ingenuo a presumere che i tempi di reazione debbano essere misurati in mesi invece che in ore.

Il Round Lamping: fai cose stupide, solo più velocemente.

Di certo il mercato azionario non risponde più ai dati macroeconomici in modo tale da poter almeno assomigliare alla realtà economica. Quindi, se oggi si comporta come un adolescente riottoso, perché lo stesso mercato dovrebbe improvvisamente trasformarsi in un adulto disciplinato e guidato dai dati, dopo che la Fed gli ha fornito un muro di liquidità grande quanto la diga cinese delle “Tre Gole”? Il mercato aspetterà pazientemente che i sondaggi ISM o i rapporti di produzione scendano al fondo? Cavolo no! Non aspetta più nulla: perché dovrebbe iniziare ad aspettare una volta che sono arrivati 20 trilioni di dollari di “new liquidity” e si “riaccende il fuoco” sotto a tutto?

Altri elementi a favore di quest’ultima tesi: una mattina leggo il titolo di giornale che parla di Michael Dell che investe 6 miliardi di dollari per costruire conti di investimento per bambini, 250 dollari a testa. Bill Ackman interviene poi con approvazione, dicendo che “l’interesse composto può salvarci tutti”. A questo punto quanto accade mi colpisce di nuovo e con maggior forza: ci siamo arresi, completamente e senza scuse, alla religione dell’interesse composto e all’offerta passiva! La convinzione che i mercati debbano sempre salire non è solo un articolo di fede: è una necessità strutturale. La Fed, l’economia e il mercato azionario sono ora fusi in un unico gigantesco “sistema Ponzi” a prezzo nominale che estrae forza vitale dalle classi basse e medie… come? Ricordate l’inflazione di inizio articolo? Il sistema rivela la sua vera natura solo quando la Fed inclina troppo la bilancia in entrambe le direzioni. Finora, questa strategia non è stata così grave da scatenare veri disordini civili…… ma, alla fine, potrebbe succedere. Allora, a quel punto, si vedrà il da farsi.

Quindi lasciatemi intanto essere il mio stesso più grande critico: anche se credo ancora che stia arrivando un forte deleveraging entro 12/18 mesi, c’è una reale possibilità che mi sbagli. Elaborare questi scenari mi ricorda qualcos’altro: ogni volta che avremo il forte calo che mi aspetto, il fondo verrà raggiunto quasi certamente prima di quanto si possa pensare. È stato così nel crollo COVID: il mio tempismo è stato migliore del previsto, ma anche allora il fondo è arrivato in fretta. Il prossimo grande crollo probabilmente non aspetterà una catarsi drammatica, nello stile “tutto brucia” del 2008, prima di invertire. Non sono nemmeno convinto che torneremo alle vecchie norme di valutazione: aspettarsi che i P/E tornino a 8x o 10x come nelle epoche passate potrebbe essere un’impresa inutile. La struttura del mercato è mutata.

Da Greenspan in poi, il rubinetto della liquidità è stato praticamente lasciato aperto, e confrontare il mercato odierno con quello degli anni ’80 è come paragonare tartarughe di mare reali con tartarughe ninja. Il mercato attuale non è un forum professionale e misurato per uomini in giacca e cravatta dove si negoziano accordi conservativi e si cerca di scoprire i veri prezzi. Quel mercato, che esisteva negli anni ’80, ma poi è stato sopra-saturo di melma radioattiva per 40 anni, è “rinato” in un concerto post-apocalittico di Rammstein eseguito dal vivo dal fondoschiena di Satana. Vale a dire: pensare che questo mercato sia lo stesso di sempre – e che agirà di conseguenza – potrebbe essere un enorme errore.

Perché aspetti così tecnici che riguardano i (“volgari”) mercati sono rilevanti anche ai più ampi fini storico-politici?

Perché per capire il tuo avversario devi capire la lingua che parla e le modalità attraverso cui si esprime. La crisi finanziaria globale del 2008 è stata la conseguenza della finanziarizzazione, ovvero della creazione di una ricchezza finanziaria fittizia enorme, e dell’egemonia di un’ideologia reazionaria, il neoliberismo, basata su mercati autoregolati ed efficienti. Richiamando un po’ di storia, sebbene il capitalismo laissez-faire sia intrinsecamente instabile, le lezioni del crollo delle borse del 1929 e della Grande Depressione degli anni ’30 furono trasformate in teorie e istituzioni che portarono ai “30 gloriosi anni del capitalismo” del dopoguerra. Dopo la fine degli anni ’70, però, una coalizione di rentiers e “finanzieri” raggiunse l’egemonia, promosse deliberatamente la deregolamentazione e creò innovazioni finanziarie che resero questi mercati ancora più rischiosi. Questi furono gli “anni neoliberisti del capitalismo”. In questo processo, la teoria economica neoclassica ha svolto il ruolo di meta-ideologia nel legittimare, matematicamente e “scientificamente”, l’ideologia neoliberista e la deregolamentazione.

Da questa crisi è emerso un nuovo sistema capitalista (pseudo-)democratico e, in prima battuta, si potrebbe essere tentati di sostenere che, anche se il suo carattere è difficile da prevedere, non sarà in futuro così finanziarizzato, perché le tendenze prevalenti nei 30 gloriosi anni succitati sono oggi state orientate verso un capitalismo globale e basato sulla conoscenza. Si potrebbe quindi ipotizzare anche che, in questo contesto, prevarrà la tendenza a perfezionare la (pseudo-)democrazia, rendendola più sociale e partecipativa. Alla prova dei fatti, una simile ipotesi appare oggi, purtroppo, poco sostenibile e assume la veste di un diversivo rivolto alle masse: uno specchietto per le allodole per tenere fermo il pollo mentre lo si spenna. Il profilo che ha assunto oggi il settore hi-tech e le companies che si occupano di intelligenza artificiale spingerebbe infatti a dedurre in modo contrario e simmetrico rispetto all’ipotesi “benevola”.

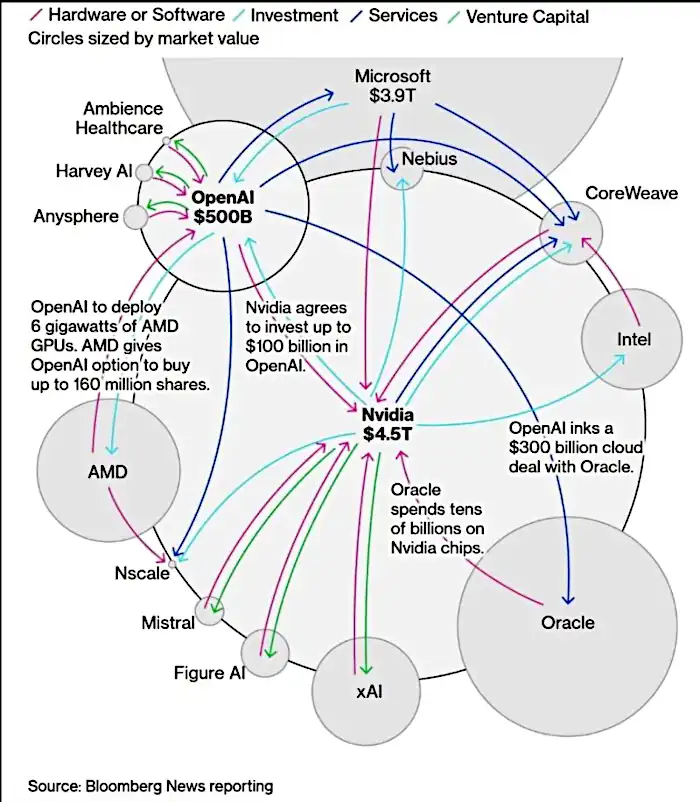

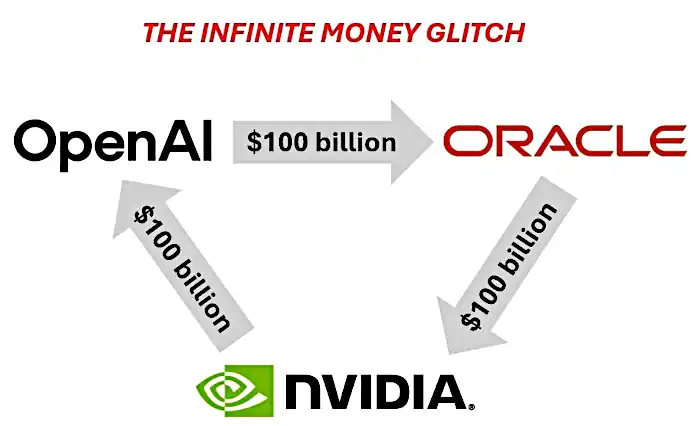

Vediamo con ordine alcuni elementi cruciali di una simile deduzione. In primis, nonostante versioni ed interpretazioni contrarie che però mostrano in diversi punti il fianco, l’IA si trova in una bolla autofinanziata in cui i principali attori alimentano surrettiziamente la propria crescita, puntando al dominio. Nvidia, Oracle, Microsoft e CoreWeave non sono solo partner, ma una rete chiusa di investimenti, calcolo e integrazione che si rafforza autonomamente.

Ogni dollaro speso, ogni chip messo in linea e ogni affare concluso vede coinvolti sempre più gli stessi grandi nomi. Gli accordi cloud di OpenAI, i contratti di fornitura di chip e le iniziative infrastrutturali si muovono tutti all’interno di questo ciclo. AMD offre opzioni di implementazione, Oracle investe nel cloud, Microsoft rimane un grande investitore e Nvidia alimenta tutto con hardware. Il risultato è un circuito di feedback in cui la crescita di un’azienda rafforza le altre, rendendole sempre più difficili da sfidare (nel loro complesso).

Pensate che sia un caso che molti soggetti del settore abbiano adottato o facciano riferimento al simbolo dell’infinito? Ci prendono anche in giro mentre attivano questo ciclo di “autofinanziamento” infinito che si sostiene grazie alla nostra inconsapevole complicità, via mercati azionari! Non si tratta più di competizione, ma di consolidamento del potere delle infrastrutture di IA.

Questa però è solo la base di un sistema assai più ampio che coinvolge il sistema finanziario e, in ultima analisi, l’Amministrazione Trump, ovviamente senza fare troppo clamore intorno a questi legami, viziosi ed incestuosi. C’è da specificare però che, mentre tutto in superficie sembra una bolla di IA – e lo è “finanziariamente”, con prezzi, hype e capacità che si alimentano a vicenda – il punto (e la chiave di tutto) è che la tecnologia non è la bolla: l’infrastruttura è reale e gli effetti cumulativi sono già in atto.

Io ritengo che il cuore pulsante più profondo dell’Amministrazione USA pensi che un qualsiasi fenomeno finanziario non ucciderà certo l’IA, il cui fine ultimo è ben più ampio e riguarda il dominio strategico e tattico che confluirà, nelle ultime fasi del processo e con una certa probabilità, sotto il suo ombrello. Dietro tutto questo clamore, sta infatti succedendo qualcosa di molto più profondo. L’infrastruttura del XXI secolo si sta costruendo: silicio, potenza, calcolo e data center. Nuovi modelli, sistemi aperti, piattaforme agenti: è una nuova generazione che impara a costruire con l’IA, non contro di essa. Questo è il vero processo circolare: il capitale diventa capacità, e la capacità riorganizza la civiltà. Vengono costruite le fondamenta – infrastrutture reali e capacità duratura – che definiranno il prossimo decennio/ventennio. Pensate che le agenzie dell’Amministrazione non lo sappiano? E pensate che il soggetto pubblico (meglio, chi occupa le poltrone di quel soggetto) non cercherà di “mettere le mani sul malloppo”?

Mentre le big companies dell’hi-tech e dell’IA fanno il lavoro sporco, secondo me l’Amministrazione ha già pensato a come mettere le mani sugli asset strategici: in modo non cooperativo, se non funziona quello cooperativo! I primi passi sono già stati compiuti – ricordate le cene trumpiane con gli invitati illustri? I tycoon dell’hi-tech però non sono stupidi e probabilmente stanno per ora al gioco, in attesa di fare una mossa del cavallo. Sarà interessante – e forse divertente – vedere chi alla fine la spunterà… anche se è assodato che saranno le classi medie e basse, oltre che probabilmente ampie fette di quelle alto-borghesi non statunitensi, a “portare la soma”… a meno che… suspense!

Add comment