Come l’euro alimenta la divergenza tra i paesi europei

di Domenico Moro

Relazione all’assemblea “Ue e euro: dalle promesse di pace e stabilità alla realtà dei trattati e dell’austerità”, presso l’Istat, il 12 giugno 2019

L’integrazione economica e valutaria europea (Uem), secondo i suoi artefici, avrebbe dovuto condurre alla convergenza tra le economie dell’Europa ed essere di aiuto nell’affrontare le crisi economiche. In realtà, a distanza di vent’anni dall’introduzione della moneta unica, le divergenze tra i Paesi europei si sono accresciute. Inoltre, a più di dieci anni dallo scoppio della crisi economica si è dimostrato come le economie europee siano ancora stagnanti e anzi sempre pronte a ripiombare nella crisi. Di recente, infatti, l’Istat ha valutato come probabile una nuova contrazione del Pil italiano nel secondo semestre dell’anno in corso1.

L’integrazione economica e valutaria europea (Uem), secondo i suoi artefici, avrebbe dovuto condurre alla convergenza tra le economie dell’Europa ed essere di aiuto nell’affrontare le crisi economiche. In realtà, a distanza di vent’anni dall’introduzione della moneta unica, le divergenze tra i Paesi europei si sono accresciute. Inoltre, a più di dieci anni dallo scoppio della crisi economica si è dimostrato come le economie europee siano ancora stagnanti e anzi sempre pronte a ripiombare nella crisi. Di recente, infatti, l’Istat ha valutato come probabile una nuova contrazione del Pil italiano nel secondo semestre dell’anno in corso1.

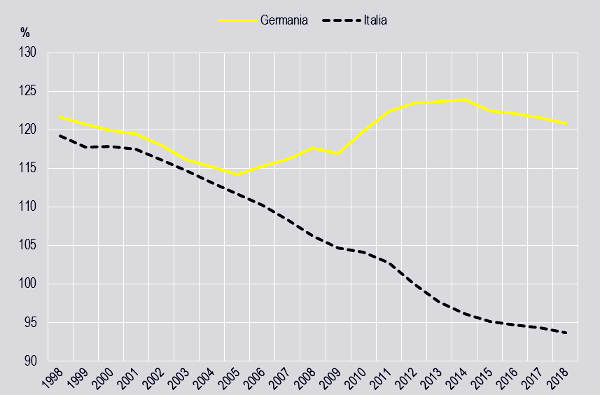

Tutti gli indicatori più importanti ci mostrano come la divergenza tra Germania, da una parte, e gran parte dei Paesi dell’area euro si sia accresciuta. Di particolare evidenza è la divergenza tra Germania e Italia. Per quanto riguarda il Pil pro capite, calcolato a prezzi costanti e a parità di potere d’acquisto, la differenza, che nel 1998 era minima, nel 2018 è più che decuplicata. Infatti nel 1998 il Pil pro capite italiano rappresentava il 119,2% del Pil pro capite della Ue mentre quello della Germania era il 121,7%, con una differenza di poco più di due punti percentuali. Nel 2018, invece, il Pil italiano rappresentava appena il 93,7% del Pil Ue, mentre quello tedesco di attestava al 120,8%, con una differenza di 27 punti (Graf.1).

Graf. 1 – Confronto Italia Pil Pro capite a prezzi costanti e a parità di potere d’acquisto (in % su Pil pro capite Ue; Fonte: nostre elaborazioni su dati Oecd)

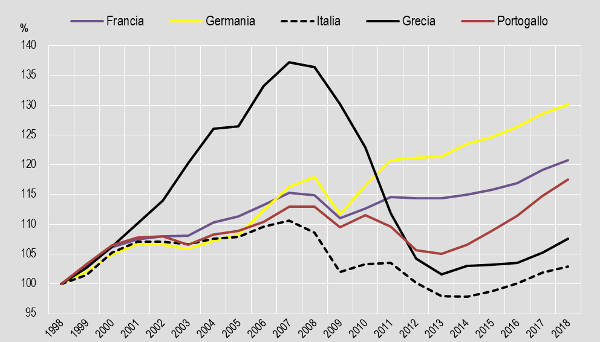

Le divergenze riguardano, però, tutti i Paesi dell’area euro come si può osservare nel Grafico n. 2. Facendo indice 100 il Pil pro capite del 1998 si nota che tutti i Paesi vedono aumentare il divario rispetto alla Germania, compresa la Francia, che pure è considerata Paese “core” della Ue. La crescita media annua del Pil pro capite tra 1998 e 2018 è molto diversa tra i vari Paesi: appena dello 0,15% per l’Italia, seguita dalla Grecia con lo 0,37%, dal Portogallo con lo 0,81%, dalla Francia con lo 0,95% e dalla Germania con l’1,32%.

Graf. 2 – Pil pro capite a prezzi costanti e a parità di potere d’acquisto (indice 1998=100; Fonte: nostre elaborazioni su dati Oecd)

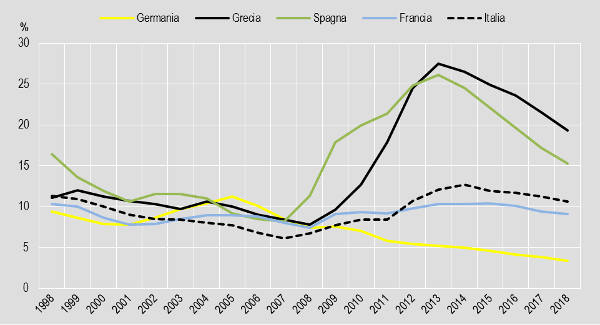

Una forte divergenza appare evidente anche nel tasso di disoccupazione, che, mentre in Germania tende addirittura ad abbassarsi, dall’8,5% del 2007 al 3,4% del 2018, negli altri Paesi tende a crescere e in Grecia e Spagna raggiunge addirittura livelli doppi rispetto a quelli pre crisi del 2007, superando, ancora nel 2018, il 15% (Graf.3).

Graf. 3 – Tasso di disoccupazione in percentuale sulla popolazione attiva (in % su pop. Attiva; Fonte: nostra elaborazione su dati Oecd)

Va notato che la divergenza tra la Germania e gli altri Paesi si manifesta soprattutto dopo la crisi del 2008-2009, mentre nel periodo precedente i dati tedeschi risultano meno distanti con quelli degli altri Paesi. Anzi, nel periodo precedente alla crisi alcune economie – come quella greca e spagnola – avevano beneficiato dell’abbassamento dei tassi d’interesse e della liquidità che fluiva dalla Germania. Le economie di questi paesi erano risultate “drogate” dalla liquidità in eccesso, che aveva determinato la creazione di bolle – come quella edilizia – che avevano dato una spinta all’economia, ma che, una volta scoppiate, avevano contribuito a determinare il crollo economico e a generare la crisi del debito pubblico. Infatti, i debiti delle banche, dovuti al crollo dell’economia, furono sostenuti dallo Stato, determinando così la trasformazione del debito privato in debito pubblico e il rigonfiamento di quest’ultimo.

L’aspetto negativo principale del meccanismo europeo è che esso è congegnato in modo tale da rendere le economie rigide, limitando la capacità di risposta agli shock esterni, come sono le crisi mondiali, ad esempio la crisi dei mutui subprime del 2007-2008, partita dagli Usa. Tale rigidità è dovuta essenzialmente a due aspetti:

-

avere gli stessi tassi di cambio e di interesse, dovuti all’appartenenza a una stessa area valutaria e dipendenti dalle decisioni dell’autorità competente in materia, la Banca centrale europea, indipendente dai governi nazionali;

-

non poter manovrare sul bilancio pubblico in quanto, secondo i criteri di convergenza esposti nel Trattato di Maastricht, esistono dei vincoli che limitano il deficit e il debito pubblici rispettivamente al 3% e al 60% del Pil; con il Fiscal compact tali vincoli sono stati ulteriormente irrigiditi, prevedendo la riduzione del debito in venti anni e quindi imponendo un vincolo al deficit inferiore al 3%, come si sta verificando oggi nel caso della querelle che vede la Commissione europea tentare di imporre all’Italia un deficit ben al di sotto dello stesso limite del 3%.

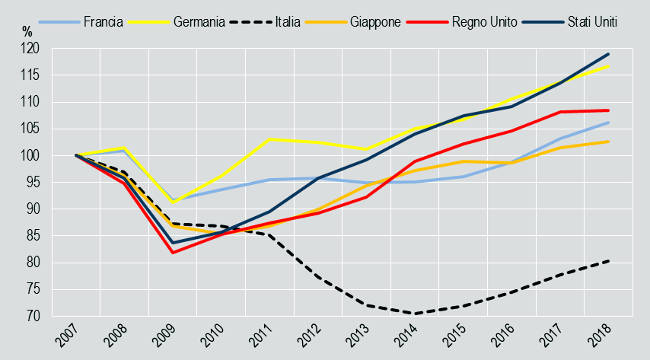

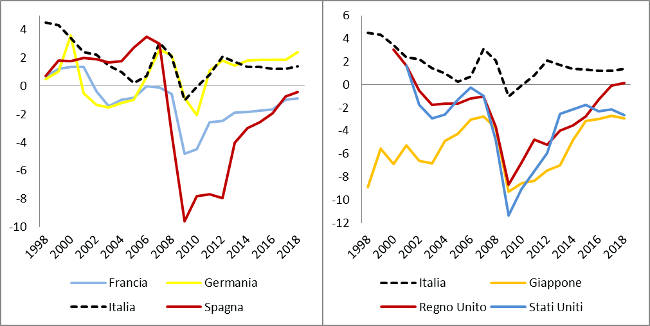

Economie diverse, che avrebbero avuto bisogno di rimedi diversi dinanzi alla crisi, sono state costrette a applicare tassi di interesse e di cambio uguali. Inoltre, dinanzi alla crisi non si è potuto contare sulla spesa pubblica che, invece di aumentare in sostituzione del calo di quella privata, è stata ridotta con l’effetto di accentuare la crisi. Mettiamo, ad esempio, che uno shock esterno, una crisi mondiale, riduca le esportazioni e che questo porti con sé anche un calo delle entrate fiscali e un aumento del deficit. In questo caso l’esistenza dei criteri di convergenza impone il taglio della spesa pubblica e un aumento delle tasse. Ne deriva un ulteriore indebolimento degli investimenti e della crescita del Pil e alla fine anche una crescita del debito pubblico, che viene calcolato considerando il debito in percentuale sul Pil. Per questo alcuni economisti definiscono i vincoli di bilancio “destabilizzatori automatici”2 invece che di “criteri di convergenza”. Quello italiano è stato un caso esemplificativo in tal senso. In Italia, a fronte di un crollo degli investimenti fissi privati particolarmente accentuato anche in confronto agli altri Paesi europei (tra 2007 e 2018: -1,8% medio annuo, contro il -0,1% dell’area euro e il +1,3% della Germania) (Graf. 4), non si è avuto un adeguato aumento della spesa pubblica. In particolare gli investimenti pubblici fissi sono stati ridotti dai 54 miliardi di euro del 2009 fino ai 36 miliardi del 20163. Quindi, non si è potuto compensare con politiche espansive pubbliche la contrazione degli investimenti privati, che ha condotto a una riduzione del 25% della capacità produttiva manifatturiera.

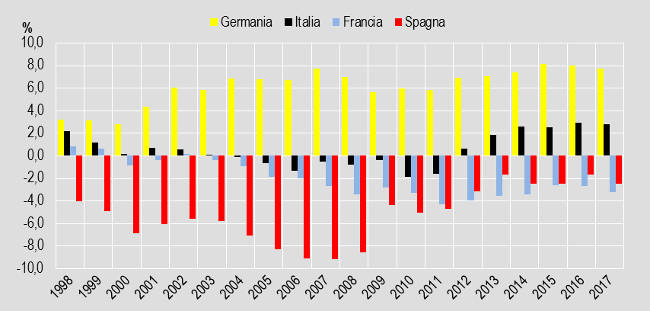

Del resto, se guardiamo al bilancio primario, l’Italia è stata molto più “virtuosa” negli ultimi 20 anni sia rispetto agli altri principali Paesi europei, compresa la stessa Germania che risulta in deficit in sei anni, sia rispetto ai principali Paesi del G7 (Graf.5). Infatti, solo nel 2009 – anno di picco della crisi – il nostro Paese ha realizzato un deficit primario, cioè al netto della spesa per interessi, in tutti gli altri anni ha realizzato un surplus primario. Questo vuol dire che l’Italia ha sempre speso meno di quanto ricavava dalle sue entrate, al netto della spesa per interessi. Ciò, però, non ha impedito la crescita del debito pubblico, proprio nel periodo di maggiore austerity, durante il governo Monti, che ha comportato la riduzione degli investimenti e l’aumento delle entrate e della pressione fiscale. In tre anni (2011-2013), il debito lordo è aumentato di ben 12,5 punti dal 116,5% al 129%, mentre il Pil pro capite a prezzi costanti è sceso da 34.751 dollari a 32.867 dollari.4Una dimostrazione lampante di quello che dicevamo sopra: l’austerity è dannosa anche per i conti pubblici oltre che per l’economia.

Graf. 4 – Investimenti fissi, confronto tra Italia e alcuni Paesi del G7 (indice 2007=100; Fonte: nostra elaborazione su dati Ameco)

Graf. 5 – Surplus/deficit primario, confronto tra Italia e principali Paesi dell’area euro e del G7 (in % su Pil; Fonte: nostra elaborazione su dati Imf)

Ai vincoli al bilancio statale si aggiunge la rigidità del tasso di cambio che impedisce di manovrare su di esso per contrastare le creazione di deficit commerciali troppo grandi. Infatti, l’esistenza di una valuta comune ha creato divergenze tra i Paesi dell’euro anche nei conti con l’estero e in particolare nella bilancia commerciale (Graf.6). L’euro ha avvantaggiato la Germania che, secondo il Fondo monetario internazionale5, è come se avesse svalutato il tasso di cambio reale del 5-15%. Di solito, quando un paese realizza ampi surplus commerciali con l’estero subisce una rivalutazione della moneta che rende i prezzi alle esportazioni più alti, contribuendo a riequilibrare l’interscambio con l’estero. Il contrario accade nei Paesi che accumulano deficit della bilancia commerciale, i quali, svalutando, possono rendere più competitive le loro esportazioni. L’esistenza dell’euro ha impedito che funzionassero tali meccanismi di riequilibrio. Il riequilibrio, lì dove è avvenuto, è stato raggiunto con altri mezzi e con costi sociali molto alti. Non potendo avvalersi della deflazione dei prezzi come arma competitiva i Paesi in difficoltà sono ricorsi alla deflazione salariale, riducendo il costo del lavoro e eliminando le imprese meno competitive. In questo senso l’euro ha funzionato, all’interno dei singoli Paesi e in particolare in Italia, come agente di riorganizzazione della produzione e del sistema delle imprese, a vantaggio del grande capitale internazionalizzato e a danno del lavoro salariato e dei settori del capitale non internazionalizzati.

Graf. 6 – Bilancia commerciale dei principali Paesi dell’area euro (in % su Pil; Fonte: nostra elaborazione su dati Unctad)

A livello europeo la Germania, grazie all’euro, è riuscita a realizzare surplus commerciali sempre più grandi soprattutto nei confronti di alcuni Paesi dell’euro. Infatti, mentre il surplus tedesco aumenta dal 1998 e soprattutto dopo il 2002, l’Italia e soprattutto la Francia e la Spagna accumulano forti deficit che dipendono essenzialmente dalle importazioni dalla Germania. Anche in questo caso la liquidità facile dei primi tempi dell’euro ha avvantaggiato le imprese tedesche alimentando la domanda delle sue merci da parte degli altri Paesi, che specularmente hanno accumulato debito. Con l’avvento delle politiche di austerity, in particolare dopo la cura da cavallo di Monti, l’Italia, a differenza della Spagna e della Francia, è riuscita a realizzare surplus piuttosto grandi, in valore assoluto i secondi in Europa, eccettuando i Paesi Bassi, il cui surplus è drogato dalle riesportazioni (Graf. 6). Il surplus italiano è dovuto, da una parte, alla drastica riduzione della base produttiva, dell’occupazione e del costo del lavoro, che ha comportato il miglioramento della competitività di prezzo6 e quindi delle esportazioni e, dall’altra parte, è dovuto alla riduzione delle importazioni, che rappresenta una conseguenza della contrazione del mercato interno, altro effetto della riduzione dell’occupazione e del costo del lavoro.

Le economie europee e in particolare quella italiana hanno seguito il modello tedesco, orientato al mercato estero e alla realizzazione di ampi surplus commerciali, cui fa da contraltare un mercato interno stagnante e una spesa pubblica depressa. Peccato che la generalizzata ricerca di surplus commerciali da parte di alcuni Paesi abbia come necessario contraltare la formazione di debiti commerciali in altri Paesi, contribuendo così a destabilizzare l’economia europea e mondiale e provocando guerre commerciali e reazioni protezionistiche contro l’Europa.

La divergenza tra i Paesi europei è presente sin dall’introduzione dell’euro, ma si accentua con lo scoppio della crisi. Appare così evidente il difetto originario dell’integrazione economica e valutaria europea: l’aver introdotto elementi di rigidità nel sistema economico che impediscono di manovrare attraverso i classici strumenti di politica economica, a partire dal tasso di cambio e di interesse per finire con le politiche pubbliche espansive. Tale limite si manifesta soprattutto in occasione delle crisi economiche. Dal momento che le crisi sono una costante dell’economia capitalistica, specie nell’attuale fase storica, l’euro rappresenta un fattore di fragilità permanente per le economie europee. Non si tratta, però, di un errore ma di una scelta politica e di classe precisa, tendente a riorganizzare la produzione e a modificare i rapporti di forza sul salario e sul costo del lavoro a favore del settore del grande capitale internazionalizzato. Come ho avuto modo di spiegare altrove7, interesse di questo settore sociale non è più tanto la crescita interna delle economie dei Paesi di cui è originario, ma la capacità di stare sui mercati internazionali, esportando merci e attività produttive. È questa la ragione per la quale ragione le politiche pubbliche espansive a sostegno della domanda interna hanno perso di interesse per i settori multinazionali e transnazionali del capitale.

Note

1 Istat, Rapporto annuale 2019.

2 Joseph E. Stiglitz, L’euro. Come una moneta comune minaccia il futuro dell’Europa, Einaudi, Torino 2017, p.98.

3 Ameco, database. Gross fixed capital formation: general government.

4 Oecd, database. GDP per head.

5 IMF, Germany – Country Report No 14/216, July 2014, p. 20.

6 D. Moro, Industria italiana qual è la causa del declino? In “Economia e politica”, 12 luglio 2018.

7 D. Moro, Globalizzazione e decadenza industriale, Imprimatur, Reggio Emilia 2015.

Add comment