- Details

- Hits: 3193

Vampirismo geoeconomico

di Sbancor

Sulla scrivania ho tre schermi. Due sono di Bloomberg, il sindaco di New York. Uno manda in continuazione notizie dal mondo, l’altro disegna grafici su qualsiasi mercato, titolo, obbligazione o maledetta carta straccia “subprime” tu abbia in animo di analizzare e nel caso acquistare. Ma adesso non è proprio il caso.

Sulla scrivania ho tre schermi. Due sono di Bloomberg, il sindaco di New York. Uno manda in continuazione notizie dal mondo, l’altro disegna grafici su qualsiasi mercato, titolo, obbligazione o maledetta carta straccia “subprime” tu abbia in animo di analizzare e nel caso acquistare. Ma adesso non è proprio il caso.

Tenersi liquidi: questa è la parola d’ordine. Comprare, oggi non compra quasi nessuno.

Tranne i Sovereign Wealth Funds, dove vengono riciclati i petrodollari russi e arabi oppure i surplus commerciali del Far East.

Sull’altro schermo ho Google Earth. Sulla scrivania due libri: Il canto della missione di John Le Carré, e Hitler di Giuseppe Genna.

E’ tutto ciò che mi ha accompagnato in questi mesi di depressione.

Qualcuno di voi potrebbe chiedersi cosa c’entrano i computer con i libri e perché stanno tutti sulla mia scrivania. Domanda stupida.

Stanno sulla mia scrivania perché fino a un po’ di tempo fa sono stato troppo depresso per spostarli. Ma questa è una risposta stupida quanto la domanda. In realtà libri e computer descrivono la realtà. Ciò che sta succedendo ora, adesso. E le conclusioni che ne traggo non mi tranquillizzano. Anzi.

- Details

- Hits: 2721

Come si genera una crisi finanziaria?

di Marco Bollettino

La bolla immobiliare negli Stati Uniti e la crisi dei mutui subprime hanno fatto tornare alla ribalta il pensiero di un economista, Hyman Minsky, che aveva elaborato un'interessante teoria sull'instabilità innata delle economie capitaliste.

La bolla immobiliare negli Stati Uniti e la crisi dei mutui subprime hanno fatto tornare alla ribalta il pensiero di un economista, Hyman Minsky, che aveva elaborato un'interessante teoria sull'instabilità innata delle economie capitaliste.

La tesi di Minsky è che l'economia capitalista, durante i periodi di prosperità tenda da sola a diventare instabile ed a generare quelle bolle speculative il cui scoppio porta alla inevitabile crisi finanziaria.

La spiegazione suona più o meno così: quando le cose vanno bene, per chi è impegnato nelle aree più remunerative dell'economia, diventa molto appetibile indebitarsi. In sostanza più ci si indebita e si investe nel settore favorevole più si fanno soldi. Poiché l'economia sembra solida e le finanze dei debitori sembrano essere in buona salute, anche le banche sono meno restie a concedere prestiti.

- Details

- Hits: 5335

La crisi qui da noi: stentare all'italiana

Joseph Halevi

Su La Repubblica del 27 marzo Nouriel Roubini sviluppa delle previsioni circa ripercussioni della crisi statunitense sull'economia mondiale. La premessa si fonda sulla sua nota tesi circa le «dodici tappe verso la crisi». Gli Usa si stanno dirigendo verso una profonda deflazione da debito caratterizzata: a) da perdite nel valore delle cartolarizzazioni intorno ai 1.000 miliardi di dollari come minimo, b) da una caduta del 30% nei prezzi delle abitazioni - oggi siamo al 20% - e allargamento del crollo dei prezzi agli edifici commerciali, c) da un'estensione dei protesti ad altre forme di debito, come le carte da credito, d) dal fallimento di istituzioni finanziarie non bancarie. Le dimensioni del problema sarebbero quindi tali che l'inondazione di liquidità del sistema bancario da parte delle banche centrali non può arrestare la deflazione Usa, che Roubini considera prolungata nel tempo. Egli pertanto ipotizza una decelerazione delle crescita cinese e recessioni in Gran Bretagna, Spagna ed Irlanda a causa dello sgonfiamento delle loro bolle immobiliari e finanziarie. Francia e Germania dovrebbero «tenere», avendo una domanda interna più robusta e maggiore competitività internazionale. L'Italia è invece combinata peggio perché non possiede le caratteristiche francesi e tedesche.

Su La Repubblica del 27 marzo Nouriel Roubini sviluppa delle previsioni circa ripercussioni della crisi statunitense sull'economia mondiale. La premessa si fonda sulla sua nota tesi circa le «dodici tappe verso la crisi». Gli Usa si stanno dirigendo verso una profonda deflazione da debito caratterizzata: a) da perdite nel valore delle cartolarizzazioni intorno ai 1.000 miliardi di dollari come minimo, b) da una caduta del 30% nei prezzi delle abitazioni - oggi siamo al 20% - e allargamento del crollo dei prezzi agli edifici commerciali, c) da un'estensione dei protesti ad altre forme di debito, come le carte da credito, d) dal fallimento di istituzioni finanziarie non bancarie. Le dimensioni del problema sarebbero quindi tali che l'inondazione di liquidità del sistema bancario da parte delle banche centrali non può arrestare la deflazione Usa, che Roubini considera prolungata nel tempo. Egli pertanto ipotizza una decelerazione delle crescita cinese e recessioni in Gran Bretagna, Spagna ed Irlanda a causa dello sgonfiamento delle loro bolle immobiliari e finanziarie. Francia e Germania dovrebbero «tenere», avendo una domanda interna più robusta e maggiore competitività internazionale. L'Italia è invece combinata peggio perché non possiede le caratteristiche francesi e tedesche.

- Details

- Hits: 6315

Davanti alla crisi, rovesciare i dogmi sulla spesa pubblica

Riccardo Bellofiore

L'articolo di Halevi (20/3), che inquadra l'evoluzione più recente della crisi finanziaria, induce a qualche chiosa su come Europa e Italia entrino nel quadro. Che il discorso di Halevi riguardi anche il vecchio continente è evidente. Gli Stati Uniti sono stati assunti come modello per quel che riguarda precarizzazione del lavoro, capitalismo dei fondi pensione, liberalizzazione dei mercati. Gli Usa sono stati l'acquirente di ultima istanza, non solo per Asia e Cina, ma anche per i neomercantilismi europei. L'euro è stato residuale rispetto alla dinamica del dollaro.

L'articolo di Halevi (20/3), che inquadra l'evoluzione più recente della crisi finanziaria, induce a qualche chiosa su come Europa e Italia entrino nel quadro. Che il discorso di Halevi riguardi anche il vecchio continente è evidente. Gli Stati Uniti sono stati assunti come modello per quel che riguarda precarizzazione del lavoro, capitalismo dei fondi pensione, liberalizzazione dei mercati. Gli Usa sono stati l'acquirente di ultima istanza, non solo per Asia e Cina, ma anche per i neomercantilismi europei. L'euro è stato residuale rispetto alla dinamica del dollaro.

Non ci vuol molto a capire che l'Europa va vista nella sua articolazione interna. Con almeno cinque aree cruciali, su cui si articolano le varie periferie, e l'Est. Un polo manifatturiero di qualità, tedesco e in parte francese, con i suoi satelliti. Un polo scandinavo di produzioni di nicchia di alta tecnologia.

Il centro finanziario: Inghilterra, ma anche Lussemburgo e Olanda. Le produzioni tradizionali, i distretti e le piccole imprese dell'Italia. Infine Spagna e Grecia: la prima con una crescita trainata dalle costruzioni, entrambe con disavanzi con l'estero enormi.

- Details

- Hits: 2927

Prepararsi a un anno nero

di Nouriel Roubini

Gli Stati Uniti sono entrati decisamente in una fase recessiva fra la fine dell'anno scorso e l'inizio del 2008, e questo lo consacreranno senza alcun dubbio i dati ufficiali sul primo trimestre, e con ogni probabilità anche quelli del secondo. A questo punto è una questione aperta la durata della recessione stessa. Si è formato una sorta di consensus fra gli economisti che la crisi sarà relativamente leggera e di breve durata, probabilmente non più di sei mesi: Ma io sono di opinione profondamente diversa.

Gli Stati Uniti sono entrati decisamente in una fase recessiva fra la fine dell'anno scorso e l'inizio del 2008, e questo lo consacreranno senza alcun dubbio i dati ufficiali sul primo trimestre, e con ogni probabilità anche quelli del secondo. A questo punto è una questione aperta la durata della recessione stessa. Si è formato una sorta di consensus fra gli economisti che la crisi sarà relativamente leggera e di breve durata, probabilmente non più di sei mesi: Ma io sono di opinione profondamente diversa.

Come vivere al tempo della recessione? Ormai dobbiamo abituarci alla dura realtà dei fatti. Questa è la domanda che il mondo deve cominciare a porsi, e alla quale i governi devono cercare di fornire una risposta.

Ritengo infatti che la recessione sarà più lunga e pesante: andrà avanti almeno per dodici mesi, cioè per tutto quest'anno, e forse anche per 18 mesi, cioè fino a metà del 2009.

- Details

- Hits: 2557

Dodici tappe verso la crisi più grave

di Nouriel Roubini

SUL FATTO che gli Stati Uniti siano ormai entrati in recessione non sussistono più dubbi; resta da vedere soltanto se la recessione sarà breve e leggera (due trimestri fino alla metà dell'anno) o più lunga, più profonda e più dolorosa. Ma i rischi ora appaiono quelli di una recessione profonda e di una crisi finanziaria sistemica grave. Anzi, per comprendere le recenti mosse della Banca Centrale degli Stati Uniti - una riduzione molto aggressiva del tasso di rifinanziamento - occorre rendersi conto della possibilità sempre maggiore che si vada verso una evoluzione catastrofica della finanza e dell'economia - un circolo vizioso dove una profonda recessione aggrava le perdite finanziarie e dove, a loro volta, le perdite finanziarie ingenti e in aumento e il tracollo del settore finanziario rendono la recessione ancora più grave.

SUL FATTO che gli Stati Uniti siano ormai entrati in recessione non sussistono più dubbi; resta da vedere soltanto se la recessione sarà breve e leggera (due trimestri fino alla metà dell'anno) o più lunga, più profonda e più dolorosa. Ma i rischi ora appaiono quelli di una recessione profonda e di una crisi finanziaria sistemica grave. Anzi, per comprendere le recenti mosse della Banca Centrale degli Stati Uniti - una riduzione molto aggressiva del tasso di rifinanziamento - occorre rendersi conto della possibilità sempre maggiore che si vada verso una evoluzione catastrofica della finanza e dell'economia - un circolo vizioso dove una profonda recessione aggrava le perdite finanziarie e dove, a loro volta, le perdite finanziarie ingenti e in aumento e il tracollo del settore finanziario rendono la recessione ancora più grave.

Una tale crisi sistemica finanziaria potrebbe svolgersi secondo uno scenario che prevede dodici fasi:

1. A questo punto è chiaro che questa è la peggiore recessione del settore immobiliare dalla grande depressione e che i prezzi delle case negli Stati Uniti crolleranno tra il 20 e il 30 per cento rispetto al picco della bolla.

- Details

- Hits: 3376

Intervista a Emiliano Brancaccio

Docente di macroeconomia presso l’Università del Sannio (di G. Repaci).

1. Professor Brancaccio, ormai è quasi certo che la recessione dell'economia statunitense durerà per almeno tutto il 2008, e mentre Bernake continua a tagliare i tassi d'interesse, Trichet sembra sordo dinanzi alle richieste dei governi di diminuire il costo del denaro. Secondo lei la già debole economia italiana soffrirà per la crisi? Pensa che questa crisi possa cambiare l'indirizzo economico dominante oppure crede che le Banche Centrali continueranno sulla strada del neoliberismo e le sue politiche deflazionistiche?

1. Professor Brancaccio, ormai è quasi certo che la recessione dell'economia statunitense durerà per almeno tutto il 2008, e mentre Bernake continua a tagliare i tassi d'interesse, Trichet sembra sordo dinanzi alle richieste dei governi di diminuire il costo del denaro. Secondo lei la già debole economia italiana soffrirà per la crisi? Pensa che questa crisi possa cambiare l'indirizzo economico dominante oppure crede che le Banche Centrali continueranno sulla strada del neoliberismo e le sue politiche deflazionistiche?

Da anni ci interroghiamo sulla tenuta di un sistema mondiale sempre più asimmetrico, fondato sulla espansione e sul relativo deficit commerciale americano, sul finanziamento di questo deficit tramite dollari, e sulla corrispondente politica deflazionista e votata all’esportazione di tutti gli altri. Questo sistema scricchiola da tempo, per vari motivi, di classe oltre che internazionali.

Basti pensare al fatto che siamo probabilmente giunti al limite delle capacità di indebitamento privato e di spesa di milioni di lavoratori, americani e non solo. A ciò si aggiunga che i rapporti di credito e debito sono divenuti sempre più articolati e fragili anche tra le stesse istituzioni finanziarie: in questi anni pochi istituti in attivo hanno erogato crediti a tanti istituti in passivo, creando pertanto le condizioni ideali per una propagazione dei fallimenti. E’ dunque possibile che una crisi dei consumi della classe lavoratrice americana, associata a una crisi di fiducia sul dollaro, possa innescare un effetto a catena sull’economia mondiale. Una eventuale recessione generalizzata non agirebbe tuttavia in modo uniforme sull’economia globale. Pensiamo ad esempio a quel che potrebbe avvenire in Europa.

- Details

- Hits: 2414

La crisi finanziaria globale spiazza le visioni ideologiche

Riccardo Bellofiore

La questione di come inquadrare la crisi dei subprime dentro la dinamica capitalistica di lungo periodo è importante. Andrea Fumagalli ha provato a impostarla in un articolo di qualche giorno fa. L'asse del ragionamento è presto detto. I mercati finanziari valorizzerebbero la produttività «immateriale» del lavoro «cognitivo», realizzerebbero una redistribuzione indiretta dal capitale al lavoro, metterebbero in moto un moltiplicatore reale dell'economia. La novità della crisi attuale starebbe nella messa in questione degli assetti gerarchici del comando sui mercati finanziari, sempre più instabili, mentre l'entrata in scena dei fondi sovrani sancirebbe l'abbandono dell'interesse nazionale.

La questione di come inquadrare la crisi dei subprime dentro la dinamica capitalistica di lungo periodo è importante. Andrea Fumagalli ha provato a impostarla in un articolo di qualche giorno fa. L'asse del ragionamento è presto detto. I mercati finanziari valorizzerebbero la produttività «immateriale» del lavoro «cognitivo», realizzerebbero una redistribuzione indiretta dal capitale al lavoro, metterebbero in moto un moltiplicatore reale dell'economia. La novità della crisi attuale starebbe nella messa in questione degli assetti gerarchici del comando sui mercati finanziari, sempre più instabili, mentre l'entrata in scena dei fondi sovrani sancirebbe l'abbandono dell'interesse nazionale.

Da qualche anno ho provato a impostare una risposta diversa. Attorno alla metà degli anni '90 si instaura un «nuovo» capitalismo incentrato su una «nuova» politica monetaria e un paradossale keynesismo «finanziario» La domanda finale negli Stati Uniti si incarna sempre più in consumi finanziati con l'indebitamento bancario, grazie all'aumento continuo dei prezzi delle «attività» (azioni, immobili) spinti all'insù da bolle speculative che la Federal Reserve ha non solo sostenuto ma provocato. Il modello si regge su un attivismo statuale molto accentuato. Dietro ci sta un attacco senza requie alla classe dei lavoratori, frantumata nelle figure del lavoratore traumatizzato, del risparmiatore affetto da sindrome maniacale-depressiva, del consumatore indebitato.

- Details

- Hits: 2768

Borse, perché gli Usa si giocano il tutto per tutto

Joseph Halevi

L'espressione è «going for broke», giocarsi il tutto per tutto. Via la regola monetaria della banca centrale, via la preoccupazione concernente l'inflazione che viaggia a circa il doppio di quella programmata. Cestinate le anodine spiegazioni riguardo la credibilità della politica monetaria, la Federal Reserve si è lanciata al salvataggio del sistema finanziario riducendo a sorpresa il tasso di interesse dello 0,75%. Non solo: in maniera tipicamente americana, dove i dogmi teorici vengono immediatamente accantonati quando è in gioco il sistema stesso - e di questo adesso si tratta - il governatore della Fed, Ben Bernanke, si è trasformato nel protagonista diretto del rilancio espansivo sul piano fiscale. Tuttavia la reazione del mercato di Wall Street non appare incoraggiante se, di fronte al drastico taglio dei tassi operato dalla Fed, i corsi non riescono a stabilizzarsi.

L'espressione è «going for broke», giocarsi il tutto per tutto. Via la regola monetaria della banca centrale, via la preoccupazione concernente l'inflazione che viaggia a circa il doppio di quella programmata. Cestinate le anodine spiegazioni riguardo la credibilità della politica monetaria, la Federal Reserve si è lanciata al salvataggio del sistema finanziario riducendo a sorpresa il tasso di interesse dello 0,75%. Non solo: in maniera tipicamente americana, dove i dogmi teorici vengono immediatamente accantonati quando è in gioco il sistema stesso - e di questo adesso si tratta - il governatore della Fed, Ben Bernanke, si è trasformato nel protagonista diretto del rilancio espansivo sul piano fiscale. Tuttavia la reazione del mercato di Wall Street non appare incoraggiante se, di fronte al drastico taglio dei tassi operato dalla Fed, i corsi non riescono a stabilizzarsi.

In questo contesto i mercati finanziari nella loro ottica di brevissimo periodo (si noti che, pur esistendo per scommettere sul futuro, i mercati operano sull'immediato: oggi scommettono sul valore di un titolo fra dieci anni, pronti però a cambiarne radicalmente la valutazione il giorno dopo) si comportano in un modo che ci illumina sulle contraddizioni dell'attuale fase economica.

Le società finanziarie vogliono tanto una politica fiscale espansiva quanto una politica monetaria fondata su bassi tassi di interesse; un vero nirvana keynesiano insomma.

- Details

- Hits: 3722

L'inflazione non si batte più con la moderazione salariale

Joseph Halevi

Un ulteriore esempio del vicolo cieco in cui si trovano le banche centrali proviene dal conflitto tra il loro comportamento attuale - volto a rifinanziare la bolla speculativa - e l'obiettivo di controllare l'inflazione. L'inflation targeting, il mirare cioè ad un tasso di inflazione desiderato, costituisce ormai da parecchi anni il principale scopo di queste istituzioni. Si è detto che le politiche di Reagan e di Thatcher abbiano dimostrato che combattere l'inflazione mirando al controllo della massa monetaria - la cui quantità è del tutto inafferrabile - si traduce in una forte instabilità nei saggi di interesse. Sarebbe pertanto preferibile fissare un obiettivo inflazionistico da non oltrepassare, usando invece il saggio di interesse come strumento regolatore.

Un ulteriore esempio del vicolo cieco in cui si trovano le banche centrali proviene dal conflitto tra il loro comportamento attuale - volto a rifinanziare la bolla speculativa - e l'obiettivo di controllare l'inflazione. L'inflation targeting, il mirare cioè ad un tasso di inflazione desiderato, costituisce ormai da parecchi anni il principale scopo di queste istituzioni. Si è detto che le politiche di Reagan e di Thatcher abbiano dimostrato che combattere l'inflazione mirando al controllo della massa monetaria - la cui quantità è del tutto inafferrabile - si traduce in una forte instabilità nei saggi di interesse. Sarebbe pertanto preferibile fissare un obiettivo inflazionistico da non oltrepassare, usando invece il saggio di interesse come strumento regolatore.

Nel 1993 l'economista statunitense John Taylor formulò la regola di comportamento della banca centrale. Essa consiste nel far dipendere il tasso di interesse dalla somma ponderata della deviazione del pil e del saggio di inflazione rispetto ai valori obiettivo di ciascuno, con l'aggiunta di un termine inteso a catturare lo shock monetario. A prima vista, la formula include anche il valore desiderato del pil e, indirettamente, dell'occupazione. E' stato però osservato che la regola di Taylor gravita prevalentemente verso il differenziale inflazionistico a scapito del pil.

L'idea di inflation targeting, adottata per prime dalla Nuova Zelanda e dall'Australia, si è mostrata estremamente efficace nell'istituzionalizzare la deflazione salariale e nel premiare l'inflazione da rendite immobiliari e finanziarie (asset price inflation).

L'intera economia viene mobilitata contro i salari, in quanto l'inflazione è essenzialmente definita in modo tale da essere estrapolata in relazione ad eventuali aumenti strutturali dei costi nei quali, appunto, i salari assumono un ruolo chiave. A tutti gli effetti, le politiche successive alle «terapie d'urto» di Reagan e Thatcher sono state delle operazioni controllo della popolazione salariata e pensionata in favore dell'inflazione da bolle, plusvalenze e cartacce.

- Details

- Hits: 3479

Se l’euro diventa moneta di "riserva"

Marcello De Cecco

Da una parte c’è l’economia dell’Asia, trainata dalla grande corsa cinese, che non accenna a rallentare. Dall’altra l’economia americana, con il consiglio direttivo della banca centrale che prevede un anno almeno di rallentamento e si appresta a tagliare ripetutamente i suoi tassi d’interesse, anche e forse specialmente perché dal settore finanziario vengono annunci ogni giorno più disastrosi e da quello immobiliare notizie di una crisi sempre più profonda. In mezzo c’è l’economia europea, che mostra tassi di crescita ancora ragionevoli e prezzi che si risvegliano. Ci sono i produttori di petrolio e di materie prime, che vedono salire fino a livelli impensabili i prezzi di quel che vendono, ci sono i paesi emergenti, gratificati da investimenti esteri elevati, esportazioni effervescenti, riserve di valute finalmente elevate, cambi in forte ascesa.

Da una parte c’è l’economia dell’Asia, trainata dalla grande corsa cinese, che non accenna a rallentare. Dall’altra l’economia americana, con il consiglio direttivo della banca centrale che prevede un anno almeno di rallentamento e si appresta a tagliare ripetutamente i suoi tassi d’interesse, anche e forse specialmente perché dal settore finanziario vengono annunci ogni giorno più disastrosi e da quello immobiliare notizie di una crisi sempre più profonda. In mezzo c’è l’economia europea, che mostra tassi di crescita ancora ragionevoli e prezzi che si risvegliano. Ci sono i produttori di petrolio e di materie prime, che vedono salire fino a livelli impensabili i prezzi di quel che vendono, ci sono i paesi emergenti, gratificati da investimenti esteri elevati, esportazioni effervescenti, riserve di valute finalmente elevate, cambi in forte ascesa.

Su tutti si stende l’immensa coltre della speculazione finanziaria internazionale, alimentata dalle prospettive ancora di forte aumento della liquidità che proviene dalle banche centrali americana, giapponese e inglese e dalla fame di guadagni elevati della grande massa dei gestori istituzionali di risparmio, che si contendono i clienti a suon di risultati e non possono accettare riduzioni dei medesimi o, Dio non voglia, perdite.

- Details

- Hits: 2421

Il dollaro basso è pilotato politicamente, mentre l’euro alto è al suo rimorchio

di Carlo Gambescia

Un’interessante intervista di Giacomo Vaciago. Qualche riflessione.

Vorremmo richiamare l’attenzione dei nostri lettori sull’intervista concessa ieri dall’economista Giacomo Vaciago al quotidiano il Riformista. (http://www.ilriformista.it/ ). A suo avviso il vero problema economico-politico di oggi, non è l’ (apparente) debolezza del dollaro, ma (l’apparente) forza dell’euro.

Vorremmo richiamare l’attenzione dei nostri lettori sull’intervista concessa ieri dall’economista Giacomo Vaciago al quotidiano il Riformista. (http://www.ilriformista.it/ ). A suo avviso il vero problema economico-politico di oggi, non è l’ (apparente) debolezza del dollaro, ma (l’apparente) forza dell’euro.

Messa così, l’affermazione può apparire paradossale. Ma Vaciago, da vero economista “spurio” sa che la chiave dell’economia va trovata nella politica. E che dunque il dollaro basso è pilotato politicamente, mentre l’euro alto è al suo rimorchio.

Nota Vaciago: “Lei mi chiede se l’euro potrà soppiantarlo [il dollaro] a livello mondiale? Le risulta che Merkel, Sarkozy e Prodi e altri si incontrino ogni lunedì della settimana per concordare una politica economica comune? A me no e la verità è che soltanto questo servirebbe, per rendere l’euro davvero forte: un governo politico forte dei tre paesi della moneta unica. Ma per ora l’euro si regge soltanto su gambe tecnocratiche. Cioè deboli”.

- Details

- Hits: 2922

Lo speculatore scatenato

di Ernst Lohoff

Tobin Tax e nazionalismo keynesiano: una mistura indigesta

Per definizione i Nobel per l’economia non possono avere pensieri emancipatori: l’idiota di professione James Tobin, cui il premio fu attribuito nel 1981, ha formulato una proposta particolarmente ottusa, in circolazione da tempo senza troppo successo. Tale proposta mira niente meno che a mettere le briglie a una porzione della sovrastruttura finanziaria grazie a una tassazione della speculazione valutaria secondo la filosofia del buon vecchio capitalismo produttivo di marca protestante e a ricondurre così l’amato capitale monetario ai mulini fordistici degli investimenti per i posti di lavoro che ormai da tempo stanno girando a vuoto: in questo modo l’ilota dell’economia di mercato potrà continuare a guadagnarsi la sua birra col sudore della fronte.

Per definizione i Nobel per l’economia non possono avere pensieri emancipatori: l’idiota di professione James Tobin, cui il premio fu attribuito nel 1981, ha formulato una proposta particolarmente ottusa, in circolazione da tempo senza troppo successo. Tale proposta mira niente meno che a mettere le briglie a una porzione della sovrastruttura finanziaria grazie a una tassazione della speculazione valutaria secondo la filosofia del buon vecchio capitalismo produttivo di marca protestante e a ricondurre così l’amato capitale monetario ai mulini fordistici degli investimenti per i posti di lavoro che ormai da tempo stanno girando a vuoto: in questo modo l’ilota dell’economia di mercato potrà continuare a guadagnarsi la sua birra col sudore della fronte.

Le teste che sfornano progetti per la creazione di "lavoro" fanno propria la volgare forma mentis dello schiavo salariato, invece di cogliere l’occasione per un sussulto liberatorio anche solo verbale e denunciare così come coercizione assurda l’eterna terapia occupazionale per lo scopo a sé capitalistico. Non occorrono posti di lavoro ma un impiego fondamentalmente diverso delle forze produttive al di là della razionalità aziendale e che potrebbe rendere possibile una grande quantità di tempo libero e una buona vita per tutti.

- Details

- Hits: 3470

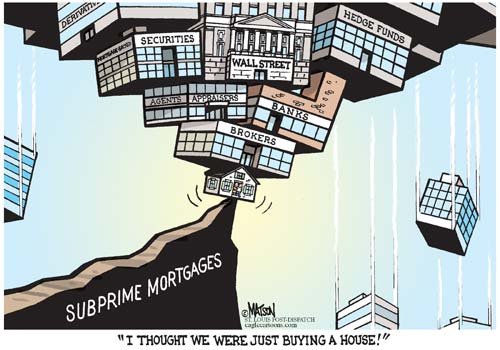

Una debacle finanziaria causata dai derivati sul credito

di Antonio Pagliarone

"Così la speculazione comincia proprio nella depressione. Dal punto di vista economico privato, l’investimento in borsa è fruttifero come qualsiasi altro. L’"investimento" in borsa però non crea né valore né plusvalore. Esso ha per scopo soltanto un aumento dei corsi e trasferimenti di capitale. Questo capitale si rivolge alla borsa, dimenticando il carattere illusorio di questi investimenti."

Henryk Grossmann, "La legge generale dell’accumulazione e il crollo del capitalismo".

Se la crisi finanziaria degli Stati Uniti verificatasi nel 1998 poteva essere imputata alle dinamiche dei derivati sui cambi e sui tassi di interesse legati al fenomeno della "dollarizzazione" di paesi come Brasile, Messico, Giappone e Sud-Est asiatico, culminata con il crollo dell’Argentina, il crash che ha colpito il paese più sviluppato del pianeta nell’estate del 2007, con gravi ripercussioni sul sistema finanziario internazionale, è stato provocato inequivocabilmente dalla massa di derivati sui tassi di interesse e dai credit default swaps.

Se la crisi finanziaria degli Stati Uniti verificatasi nel 1998 poteva essere imputata alle dinamiche dei derivati sui cambi e sui tassi di interesse legati al fenomeno della "dollarizzazione" di paesi come Brasile, Messico, Giappone e Sud-Est asiatico, culminata con il crollo dell’Argentina, il crash che ha colpito il paese più sviluppato del pianeta nell’estate del 2007, con gravi ripercussioni sul sistema finanziario internazionale, è stato provocato inequivocabilmente dalla massa di derivati sui tassi di interesse e dai credit default swaps.

Ciò che sconcerta è l’ipocrisia generale manifestatasi in occasione della notizia secondo la quale più di due milioni di famiglie americane, che avevano contratto un mutuo per la casa, erano divenute inadempienti; nel frattempo i mass media terrorizzavano la gente paventando una crisi generalizzata per colpa di questi debitori senza criterio. Non solo, le banche americane furono accusate di elargire crediti "facili"senza alcuna garanzia e quant’altro potesse servire per allarmare ulteriormente i lavoratori già depressi per la vita che fanno ogni giorno.

Ad ogni crash finanziario vengono ripetute le solite lagne di una bolla speculativa che sicuramente si sgonfierà presto grazie a miracolosi interventi delle banche centrali o addirittura dei governi (in particolare la Fed e l’amministrazione USA). Nessuno si è preoccupato di notare che tali tracolli si ripetono troppo spesso e ogni volta con esiti sempre più rovinosi per l’economia mondiale.

- Details

- Hits: 3149

Stato e mercato

Sole 24 Ore, il «momento Minsky» e il liberismo impossibile

Riccardo Bellofiore

Valentino Parlato ha invitato il Sole 24 Ore all'apertura di un dibattito. L'invito è stato raccolto da Fabrizio Galimberti. L'occasione è il salvataggio della Northern Rock da parte dello stato, ma la discussione investe spazio e ruolo del liberismo. Vorrei proporre un punto di vista inusuale, forse intrigante anche per i giornalisti del Sole, che sono di buone letture.

Valentino Parlato ha invitato il Sole 24 Ore all'apertura di un dibattito. L'invito è stato raccolto da Fabrizio Galimberti. L'occasione è il salvataggio della Northern Rock da parte dello stato, ma la discussione investe spazio e ruolo del liberismo. Vorrei proporre un punto di vista inusuale, forse intrigante anche per i giornalisti del Sole, che sono di buone letture.

La crisi dei subprime, in incubazione da tempo, si è fatta seria a marzo, ed è esplosa a luglio. Proprio a marzo e a luglio George Magnus, senior economic advisor dell'Ubs di Londra, in due rapporti ha avvertito che si avvicinava un «momento Minsky». L'espressione è circolata nei blog finanziari, ed è diventata una valanga. Non ha risparmiato il Financial Times o il Wall Street Journal, il Guardian e Le Monde Diplomatique, da noi persino Repubblica. Di che si tratta?

Hyman P. Minsky è un economista eterodosso americano, morto nel 1996. Una Cassandra che ricordava sempre che la «stabilità è destabilizzante». La crescita capitalistica degenera ineluttabilmente in instabilità finanziaria. Quando le bolle scoppiano, la deflazione da debiti è dietro l'angolo. I suoi libri sono tradotti, in italiano da editori prestigiosi. Ma nessuno se ne ricordava più. Come mai tanta notorietà, ora?

La risposta è facile: Minsky ha avuto fastidiosamente ragione. La sua visione è semplice e potente.

Nel capitalismo, produzione e investimento devono essere finanziati, e al centro del sistema dei pagamenti ci sono le banche. Dopo una grave crisi, il ciclo riparte con una crescita «tranquilla». Gli operatori sono in posizione coperta»: le entrate di cassa coprono le uscite. Le cose vanno bene, l'ottimismo si diffonde, debitori e creditori riducono la stima del rischio.

- Details

- Hits: 2951

Il paradosso mercantilista: lo Stato finanzia Wall Street

di Tito Pulsinelli

Negli Stati Uniti, dall’inizio dell’anno il settore finanziario ha licenziato 88.000 funzionari ed impiegati, mentre nel 2006 persero il lavoro 50.237 persone. I licenziamenti dall’inizio di agosto sfiorano i 21.000 (1).

Negli Stati Uniti, dall’inizio dell’anno il settore finanziario ha licenziato 88.000 funzionari ed impiegati, mentre nel 2006 persero il lavoro 50.237 persone. I licenziamenti dall’inizio di agosto sfiorano i 21.000 (1).

C’è stata una forte impennata nell’esecuzione dei pignoramenti ed espropriazioni di appartamenti ed edifici: 179.600 nel solo mese di luglio. Il senatore C. Dodd retiene che “da uno a tre milioni di persone potrebbero perdere la loro casa”.

Queste poche cifre indicano con chiarezza la gravità della crisi del settore inmobiliario degli Stati Uniti, che covava sotto la cenere mediatica da molto tempo, ma veniva sistematicamente ignorata o minimizzata. Ora che l’esplosione è avvenuta, emergono le caratteristiche distruttrici di un collasso che sta facendo tremare il cosiddetto sistema finanziario internazionale.

I “furbetti della bolla immobiliare”, vale a dire gli usurai globali che avevano gonfiato all’infinito il valore dei titoli dell’industria del mattone, oggi alzano bandiera bianca. La “bolla” gli è scoppiata in faccia perché non c’è più una relazione credibile tra il valore di un edificio reale e quello dei “titoli” che li rappresentano.

Una cosa è un edificio, altro sono i titoli immobiliari o gli hedge funds che li “assicurano”; una cosa è l’economia reale altro è l’economia cartacea del capitalismo globalista. Tra le due c’è un abisso, su cui regna sovranamente la plutocrazia finanziaria.

- Details

- Hits: 4227

Il grande casino mondiale della finanza

di Giulietto Chiesa

Allora facciamo un po' di conti: la Banca Centrale Europea ha sganciato più di centoventi miliardi di euro per sostenere le banche europee che hanno speculato sulla bolla edilizia e dei facili prestiti americani. La Federal Reserve ha tirato fuori assai meno per sostenere i truffatori d'oltre Oceano, cioè 12 miliardi di dollari, più 25, totale 37. Li chiameremo truffatori perché stimiamo abbastanza il premio Nobel Joseph Stiglitz, il quale ha scritto, senza troppi complimenti, che Alan Greenspan non poteva non sapere, negli anni scorsi, a partire dal 2002, che la politica della Federal Riserve, da lui guidata, avrebbe condotto al baratro.

Allora facciamo un po' di conti: la Banca Centrale Europea ha sganciato più di centoventi miliardi di euro per sostenere le banche europee che hanno speculato sulla bolla edilizia e dei facili prestiti americani. La Federal Reserve ha tirato fuori assai meno per sostenere i truffatori d'oltre Oceano, cioè 12 miliardi di dollari, più 25, totale 37. Li chiameremo truffatori perché stimiamo abbastanza il premio Nobel Joseph Stiglitz, il quale ha scritto, senza troppi complimenti, che Alan Greenspan non poteva non sapere, negli anni scorsi, a partire dal 2002, che la politica della Federal Riserve, da lui guidata, avrebbe condotto al baratro.

Come definire un signore dall'immenso potere, come Greenspan, che trascina il mondo intero verso un disastro, sapendo perfettamente quello che fa? Un truffatore, certamente. Ma anche un irresponsabile. E, quindi, seconda domanda: come possiamo stare tranquilli venendo a sapere che alla testa di cruciali istituzioni di influenza planetaria ci sono persone irresponsabili?Anche perché non è che Alan Greenspan agisse da solo. Con lui c'era il presidente degli Stati Uniti, per esempio. E via scendendo per li rami di questa foresta imperscrutabile che è oggi la finanza mondiale.

L'allarme rosso è venuto quando si è scoperto che una delle maggiori banche europee, BNP Paribas (che è ora anche molto presente sul mercato italiano) ha dovuto chiudere, per palese insolvenza, ben tre “fondi” che avevano speculato, anche loro, insieme alle banche americane, sui mutui ultra-agevolati che sono stati concessi ai risparmiatori americani.

- Details

- Hits: 3105

Quella maledetta casa di Slawson Avenue

La crisi dei mutui subprime e i mercati finanziari globali

di Sbancor

Una crisi sistemica potrebbe iniziare così. Oggi, giovedì 9 agosto alle ore 14.15 mi telefona un amico da un’agenzia di stampa tedesca. Mi dice che circolano rumors in Germania sulla crisi di una banca. Soggiunge, preoccupato, che “i rumors” si sono spinti fino a sostenere che per qualche ora è stato chiuso il mercato interbancario. Gli prometto di informarmi. Recupero lentamente un po’ di lucidità dal torpore postprandiale. Apro Bloomberg scorrendo le market news. La prima notizia che attrae la mia attenzione è che la British Bankers Association ha comunicato che il tasso overnight interbancario, il cosiddetto London Interbank Offered Rate (LIBOR) è salito dal 5,35% al 5,86%. Il livello più alto dal 2001. Sembra che a determinare l’incremento siano le preoccupazioni sui mutui immobiliari “subprime” americani. Ora i “subprime” sono la grande paura che da febbraio agita i mercati. Si tratta di mutui ipotecari concessi a clienti che hanno redditi bassi e lavoro spesso precari, in quartieri che certo non assomigliano a Beverly Hills.

Una crisi sistemica potrebbe iniziare così. Oggi, giovedì 9 agosto alle ore 14.15 mi telefona un amico da un’agenzia di stampa tedesca. Mi dice che circolano rumors in Germania sulla crisi di una banca. Soggiunge, preoccupato, che “i rumors” si sono spinti fino a sostenere che per qualche ora è stato chiuso il mercato interbancario. Gli prometto di informarmi. Recupero lentamente un po’ di lucidità dal torpore postprandiale. Apro Bloomberg scorrendo le market news. La prima notizia che attrae la mia attenzione è che la British Bankers Association ha comunicato che il tasso overnight interbancario, il cosiddetto London Interbank Offered Rate (LIBOR) è salito dal 5,35% al 5,86%. Il livello più alto dal 2001. Sembra che a determinare l’incremento siano le preoccupazioni sui mutui immobiliari “subprime” americani. Ora i “subprime” sono la grande paura che da febbraio agita i mercati. Si tratta di mutui ipotecari concessi a clienti che hanno redditi bassi e lavoro spesso precari, in quartieri che certo non assomigliano a Beverly Hills.

Non so se qualcuno di voi è pratico di Los Angeles, ma la strada che viene in mente a me, quando si parla di “subprime” è Slawson Avenue. La prima parte è abitata da afroamericani. La seconda da ispanici. La seconda suscita qualche apprensione a percorrerla di giorno. Non voglio pensare cosa accade lì la notte. Finii a Slawson per un errore di guida, tanti anni fa, e sono ancora grato al Signore per aver riportato indietro la mia pelle intatta.

- Details

- Hits: 3712

Le colpe di Greenspan

L'America immersa nei debiti

di Joseph E. Stiglitz

I pessimisti che da tempo prevedevano che l'economia americana stesse andando incontro a guai seri, sembrano infine riscuotere i loro giusti meriti. Francamente, però, non c'è di che stare allegri vedendo i prezzi delle azioni crollare in conseguenza di sempre più frequenti insolvenze da parte dei mutuatari. La situazione, tuttavia, era assolutamente prevedibile, come prevedibili sono le conseguenze che si ripercuoteranno sia su milioni di americani che dovranno far fronte a gravi difficoltà finanziarie, sia sull'economia globale. Tutto risale alla recessione del 2001.

I pessimisti che da tempo prevedevano che l'economia americana stesse andando incontro a guai seri, sembrano infine riscuotere i loro giusti meriti. Francamente, però, non c'è di che stare allegri vedendo i prezzi delle azioni crollare in conseguenza di sempre più frequenti insolvenze da parte dei mutuatari. La situazione, tuttavia, era assolutamente prevedibile, come prevedibili sono le conseguenze che si ripercuoteranno sia su milioni di americani che dovranno far fronte a gravi difficoltà finanziarie, sia sull'economia globale. Tutto risale alla recessione del 2001.

Con l'avallo di Alan Greenspan, presidente della Federal Reserve, il presidente George W. Bush aveva fatto approvare uno sgravio fiscale finalizzato ad avvantaggiare gli americani più ricchi, ma non a risollevare l'economia dalla recessione che aveva fatto seguito allo scoppio della bolla di Internet. Una volta commesso quell'errore, alla Fed restava ben poca scelta: se voleva rispettare il proprio mandato, consistente nel mantenere la crescita e l'occupazione, doveva necessariamente abbassare i tassi di interesse.

E così ha fatto, ma con modalità che non hanno precedenti: ha infatti portato i tassi di interesse fino all'uno per cento.

Page 27 of 27

{kind=link}