Crisi dell’eurozona, competitività e manovra 2019

di Riccardo Realfonzo

Manovra 2019 | Legge di stabilità | Presentiamo di seguito, con alcune note esplicative, le slides della conferenza tenuta da Riccardo Realfonzo al convegno dell’associazione Asimmetrie “Euro, mercati, democrazia 2018”, svoltosi a Montesilvano l’11 novembre 2018

1. La crisi dell’eurozona

1. La crisi dell’eurozona

L’Unione monetaria europea si presenta oggi come una unione incompleta. Abbiamo una moneta unica ma non una banca centrale che funzioni da prestatore di ultima istanza (garantendo sempre l’acquisto di titoli del debito pubblico e quindi assicurando l’impossibilità del default degli Stati dell’Unione). Inoltre, non abbiamo un bilancio significativo dell’Unione né una politica fiscale unitaria e dotata di strumenti di debito dell’Unione (es.: eurobond) e di meccanismi redistributivi che riparino i Paesi aderenti dagli shock che li colpiscono in modo asimmetrico. Si tratta di scelte politiche che hanno avuto come conseguenza la forte dinamica degli spread tra i rendimenti dei titoli del debito pubblico e che hanno accentuato i processi spontanei di divergenza che portano lo sviluppo a concentrarsi in alcune aree di Europa.

Unione incompleta: La speculazione, La crisi dell’eurozona (SLIDE 1)

Gli squilibri interni all’eurozona risultano sempre più gravi, e la preoccupante previsione formulata dal “monito degli economisti” (pubblicato nel 2013 dal Financial Times e da economiaepolitica.it) risulta sempre più attuale.

Da Economia e Politica del 2013: Monito degli economisti (SLIDE 2)

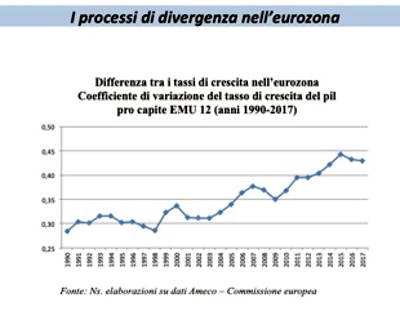

L’impetuosa dinamica dei processi di divergenza in Europa, che rende i Paesi sempre più diversi tra loro e conferma che l’unione monetaria non costituisce un’area valutaria ottimale (nella quale i benefici dell’adesione alla moneta unica superano i costi), risultano confermati dall’osservazione della dinamica del coefficiente di variazione del tasso di crescita del pil pro capite: i Paesi crescono a ritmi che divergono sempre più.

I processi di divergenza nell’eurozona | Differenza tra i tassi di crescita | Coefficiente di variazione del tasso di crescita (SLIDE 3)

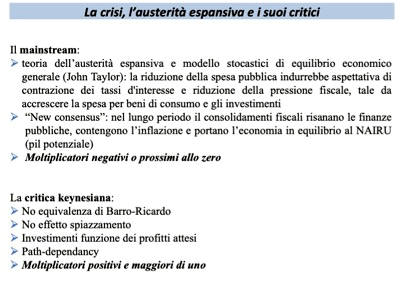

Dopo la crisi scoppiata tra le fine del 2007 e il 2008, i Paesi europei che al momento dell’unificazione avevano fondamentali di finanza pubblica più deboli e condizioni di ritardo competitivo sono stati costretti dai Trattati a praticare severe politiche di austerità, tagliando la spesa pubblica e aumentando la pressione fiscale (consolidamenti fiscali). Secondo la letteratura più liberista e la stessa Commissione Europea, queste politiche di austerità potevano risultare espansive. Si riteneva, infatti, che gli aumenti della spesa pubblica sul pil (il cosiddetto moltiplicatore della politica fiscale) fossero negativi (o comunque prossimi allo zero). Pertanto, i tagli della spesa avrebbero aumentato la crescita (o comunque non l’avrebbero frenata). Questa teoria dell’“austerità espansiva” è stata subito criticata dagli economisti keynesiani, anche in numerosi lavori pubblicati da economiaepolitica.it. Secondo gli economisti keynesiani il moltiplicatore è positivo e maggiore di uno. Pertanto, le politiche di austerità avrebbero non possono che avere un impatto fortemente recessivo.

La crisi, l’austerità espansiva e i suoi critici: moltiplicatori, la critica degli economisti keynesiani (SLIDE 4)

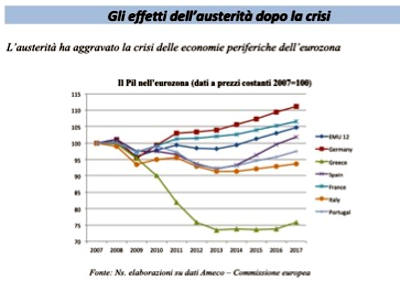

Effettivamente, le politiche di austerità hanno determinato effetti recessivi intensi nei Paesi che le hanno praticate, come si osserva ponendo pari a 100 il valore del pil di tutti i Paesi nel 2007. La divergenza esplode. L’Italia è ancora lontana dal recuperare il valore della ricchezza prodotta annualmente nel 2007, mentre di contro la Germania è cresciuta negli ultimi dieci anni di circa il 12%.

Il Pil nell’eurozona: gli effetti dell’austerità dopo la crisi (SLIDE 5)

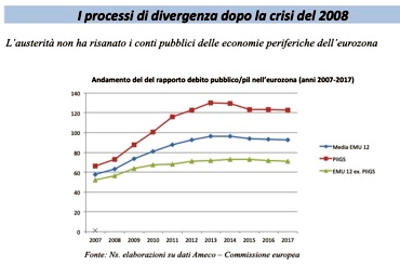

Le politiche di austerità non sono nemmeno riuscite nell’intento principale che si erano poste: risanare le finanze pubbliche, come si osserva guardando al dato relativo ai PIIGS (Portogallo, Italia, Irlanda, Grecia, Spagna). La riduzione del pil conseguente all’austerità, anche a causa della riduzione della raccolta fiscale, ha peggiorato ampiamente il rapporto debito/pil.

Andamento dal 2007 al 2017 del rapporto debito pubblico/pil nell’eurozona (SLIDE 6)

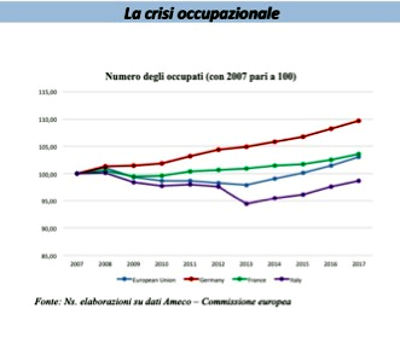

La dinamica dei processi di divergenza e le conseguenze delle politiche di austerità si possono apprezzare anche sul piano occupazionale. In Italia l’occupazione non è ancora tornata al livello del 2007 (nonostante il forte peggioramento della qualità dell’occupazione e la ben maggiore possibilità di ricorrere a contratti di lavoro a termine), mentre contemporaneamente in Germania il numero complessivo di occupati è cresciuto quasi del 10%.

La crisi occupazionale: numero degli occupati dal 2007 al 2017 (SLIDE 7)

_

_

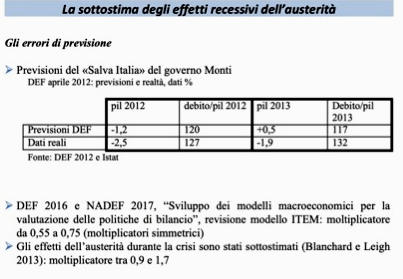

Negli anni passati i governi italiani hanno sistematicamente sottostimato gli effetti recessivi delle politiche di austerità che andavano a implementare. Addirittura, nel caso del governo Monti la differenza tra stime e realtà è risultata sbalorditiva. Basti sottolineare che la differenza tra il rapporto debito/pil atteso per il 2013 e quello effettivamente misurato fu di 15 punti percentuali (un errore di circa 100 miliardi di euro). I tecnici del ministero, recentemente, considerati gli sbagli commessi, hanno rivisto il modello econometrico ITEM, usato per le stime, ritoccando leggermente il moltiplicatore della politica fiscale (da 0,55 a 0,75). Ma si tratta di una modifica del tutto insufficiente, considerate ad esempio le analisi dell’ex capoeconomista del FMI, secondo cui il moltiplicatore è compreso tra 0,9 e 1,7. Non c’è da meravigliarsi, quindi, se anche le stime future risulteranno errate.

Gli errori di previsione: previsioni DEF del Salva Italia del governo Monti e dati reali (SLIDE 8)

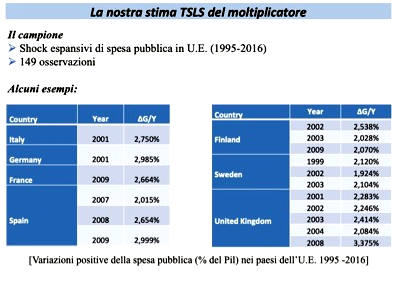

Con Angelantonio Viscione ho sviluppato una ricerca, attualmente in esame per pubblicazione, su circa 150 casi di shock espansivi della spesa pubblica sperimentati nei Paesi europei. La slide riporta alcuni esempi dei casi considerati.

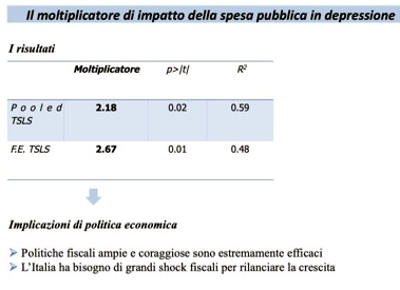

Economia e Politica: La nostra stima TSLS del moltiplicatore della spesa pubblica (SLIDE 9)

Effettuata l’analisi con tecniche econometriche avanzate e controllati i risultati con alcuni test, il moltiplicatore della spesa pubblica risulta essere maggiore di due (precisamente: 2,18). Ciò significa che un aumento della spesa pubblica di 1 miliardo di euro tende a determinare nei Paesi europei un incremento medio del pil di oltre 2 miliardi di euro, mentre una diminuzione della spesa pubblica di un miliardo di euro riduce il pil di oltre due miliardi.

Il moltiplicatore di impatto della spesa pubblica in depressione (SLIDE 10)

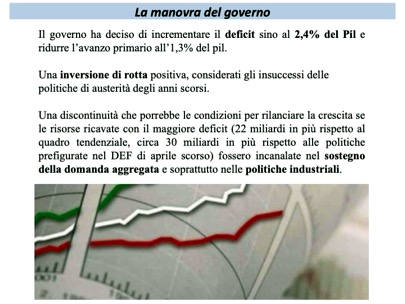

La manovra economica del governo in carica prevede un cambiamento positivo sul piano dei saldi di finanza pubblica. Infatti, il governo evita di tagliare ulteriormente il deficit e aumentare l’avanzo primario (l’eccesso della raccolta fiscale sulla spesa pubblica considerata al netto degli interessi sul debito). Il governo prova a varare una manovra timidamente espansiva, in contrasto con l’austerità ancora chiesta dalla Commissione Europea. Ma come intende il governo utilizzare queste risorse? Esse dovrebbero alimentare la domanda interna ma anche aggredire le numerose strozzature che limitano fortemente la competitività italiana.

La manovra del governo (SLIDE 11)

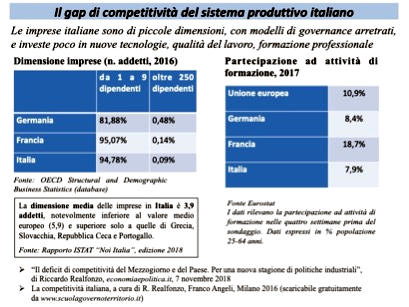

Infatti, il sistema produttivo italiano è scarsamente competitivo nel confronto con la media europea, per non parlare del confronto con Germania e Francia. Una analisi più approfondita della questione è affrontata in un mio studio su “Il deficit di competitività del Mezzogiorno e del Paese”, che ho curato per la consulta economica del FIOM.

Il gap di competitività del sistema produttivo italiano (SLIDE 12)

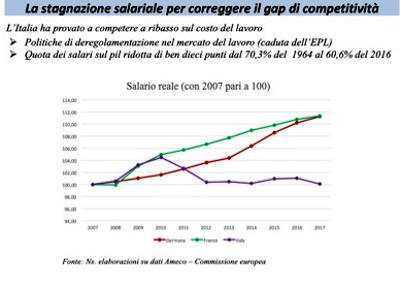

Negli anni scorsi non sono state varate politiche industriali adeguate a ridurre il gap di competitività del nostro sistema produttivo. Non potendo nemmeno svalutare la moneta, l’unica politica che è stata massicciamente praticata è stata la svalutazione del lavoro. Si sono cioè ridotte le tutele sul lavoro ed è stato sempre facilitato il ricorso al lavoro a termine che è molto meno costoso del lavoro a tempo indeterminato (secondo i dati Eurostat la differenza salariale di un’ora di lavoro tra le due tipologie di contratti è di circa il 30%). In Italia abbiamo dunque tenuto fermi i salari rispetto agli altri Paesi, tendando in tal modo di sostenere la competitività delle nostre imprese. Una competitività tutta giocata dunque sulla compressione dei costi relativi, non certo su innovazioni e nuove tecnologie.

La stagnazione salariale per correggere il gap di competitività (SLIDE 13)

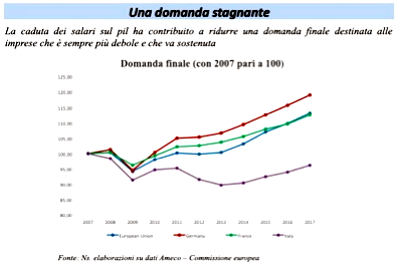

Le politiche di austerità e il ristagno dei salari hanno determinato una contrazione drastica della domanda aggregata, che ancora non è tornata ai valori del 2007-2008. Nella media dei Paesi europei la domanda è invece cresciuta di oltre il 13%. La stagnazione salariale ha contenuto la domanda e la crescita del Paese, dal momento che in Italia la crescita è trainata dai salari, come mostrano gli studi su quota salari e regime di accumulazione in Italia. È grazie a questa dinamica di bassa domanda e bassa crescita che il Paese è riuscito a mantenere, contenendo le importazioni e nonostante la gravissima crisi di competitività, l’equilibrio della bilancia commerciale.

Una domanda stagnante: la caduta dei salari sul pil (SLIDE 14)

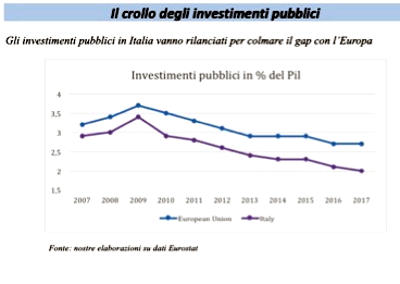

Il gap di competitività rispetto alla media europea è in larga misura il prodotto delle politiche di austerità. Dal punto di vista della competitività territoriale, e dunque del ritardo che riguarda soprattutto le infrastrutture materiali e immateriali presenti sul territorio, dopo la crisi abbiamo assistito a un ulteriore calo degli investimenti pubblici che risultano sempre significativamente inferiori alla media europea. In tal modo, il ritardo in termini di competitività territoriale si è accentuato.

Il crollo degli investimenti pubblici: il ritardo italiano (SLIDE 15)

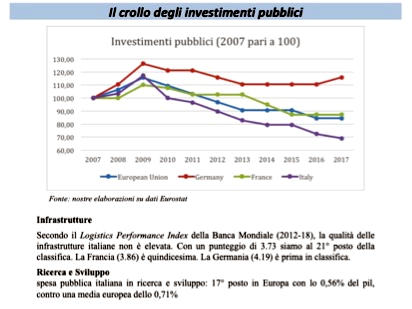

Il ritardo italiano in termini di investimenti pubblici è ancora più apprezzabile ponendo il dato degli investimenti europei 2007 pari a 100. Si osserva che in Italia gli investimenti pubblici sono crollati di oltre il 30%; la riduzione media europea è molto più contenuta. Viceversa, in Germania gli investimenti sono aumentati vistosamente nello stesso periodo.

Dinamica degli incentivi: controtendenza italiana rispetto alla media europea (SLIDE 16)

Gravissima è anche la dinamica degli incentivi e degli aiuti alle imprese. Ponendo pari a 100 il dato del 2007, si osserva che nel 2016 (ultimo dato ufficiale disponibile) nella media dell’Unione Europea i finanziamenti risultavano aumentati poco meno del 50%, mentre in Italia si sono ampiamente ridotti. Si nota anche che nel 2008, anno di punta della crisi, in Europa gli aiuti si sono quadruplicati mentre in Italia rimasero fermi. In altre parole, mentre gli altri Stati europei correvano in soccorso delle imprese in crisi, evitandone il fallimento, in Italia siamo rimasti fermi, lasciando fallire migliaia di imprese e permettendo che si distruggesse un capitale produttivo enorme.

La contrazione degli aiuti alle imprese: il sottofinanziamento italiano degli aiuti alle imprese e degli ammortizzatori sociali (SLIDE 17)

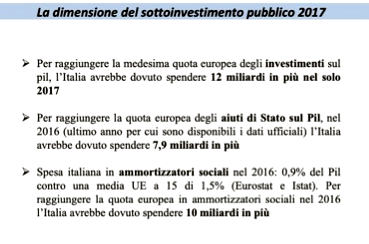

Per avere una dimensione numerica del drammatico sottofinanziamento italiano degli investimenti pubblici, degli aiuti alle imprese e degli ammortizzatori sociali (indispensabili, affinché non vadano disperse professionalità importanti nelle fasi di rallentamento della produzione e di crisi industriali) concentriamoci sull’ultimo anno per il quale sono disponibili i dati ufficiali. Come si osserva nella slide, tra investimenti, incentivi e ammortizzatori solo nell’ultimo anno l’Italia ha speso 40 miliardi in meno di quanto avrebbe dovuto stanziare per posizionarsi nella media europea. Come potrebbe risultare competitiva?

La dimensione del sottoinvestimento pubblico 2017 (SLIDE 18)

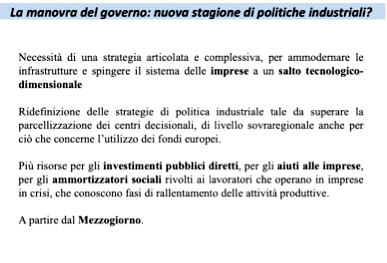

Alla luce di questa analisi risulta evidente che il Paese avrebbe bisogno di una nuova stagione di politiche industriali capace di fare compiere un salto tecnologico-dimensionale alle nostre imprese e ammodernare ampiamente il sistema infrastrutturale. Gli investimenti dovrebbero muovere dal Mezzogiorno, perché si tratta dell’area più arretrata del Paese e soprattutto perché molti studi mostrano che qui l’impatto espansivo della spesa pubblica è ancora maggiore, attivando un flusso di domanda che si rivolge alle imprese del Centro-Nord.

La manovra del governo: non si tratta di una manovra che possa arrestare il sentiero declinante del Paese (SLIDE 19)

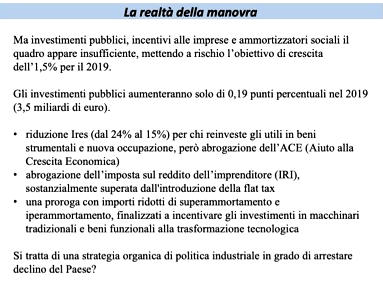

Ma la manovra del governo non sembra andare in questa direzione. Se da un lato segna una inversione di tendenza rispetto alle politiche di austerità, non emerge un nuovo disegno di politica industriale. Né ci sono finanziamenti adeguati, dal momento che vi è un incremento di risorse per il 2019 di appena 3,5 miliardi di euro (0,19% del pil). Non si tratta dunque di una manovra che possa arrestare il sentiero declinante del Paese.

La realtà della manovra: il quadro appare insufficiente, mettendo a rischio l’obbiettivo di crescita per il 2019 (SLIDE 20)

* Riccardo Realfonzo è professore ordinario all’Università del Sannio, direttore di economiaepolitica.it e coordinatore della Consulta economica FIOM-CGIL

Add comment