Errori di previsione del Pil durante l’Eurocrisi: quali cause?

di Emiliano Brancaccio e Fabiana De Cristofaro*

Da cosa dipesero i gravi errori di previsione della crescita del Pil durante la crisi? Per l’ex capo economista del FMI Olivier Blanchard si trattò di una sottostima dei “moltiplicatori keynesiani”, che portò anche a sottovalutare gli effetti recessivi dell’austerity. Alberto Alesina, Carlo Favero e Francesco Giavazzi provano a confutare questa tesi e nel loro nuovo libro suggeriscono un’interpretazione alternativa. Emiliano Brancaccio, invece, questa volta spezza una lancia a favore dell’economista francese fornendo nuove evidenze empiriche a sostegno della sua interpretazione

Riabilitare la politica di austerity, nella versione basata sui tagli alla spesa pubblica: è questo l’ambizioso obiettivo di Austerità, il nuovo libro di Alberto Alesina, Carlo Favero e Francesco Giavazzi, che discuteremo oggi presso l’Università Bocconi.

Riabilitare la politica di austerity, nella versione basata sui tagli alla spesa pubblica: è questo l’ambizioso obiettivo di Austerità, il nuovo libro di Alberto Alesina, Carlo Favero e Francesco Giavazzi, che discuteremo oggi presso l’Università Bocconi.

Questo libro ha alcuni meriti. In primo luogo, presenta una metodologia di analisi in parte inedita, basata sul concetto di “piani fiscali” e su un insieme di dati più esteso di quelli solitamente adoperati dalla letteratura in materia. Inoltre, gli intenti scientifici del volume sono giudiziosamente delimitati: per esempio, gli autori specificano che i loro “risultati non indicano in alcun modo quali siano le dimensioni ottimali del settore pubblico” e aggiungono che l’impatto delle politiche di austerity sui livelli di disuguaglianza è “questione che esula dai propositi del libro”. Chi dunque speri di trovare in Austerità un sostegno indiscriminato alle politiche di lacrime e sangue, alle dottrine sullo “Stato minimo” o alle strategie reaganiane per “affamare la bestia” statale, rimarrà probabilmente deluso.

Nonostante le sue qualità, tuttavia, confessiamo che il libro non ci ha ammaliati. Qui ci soffermeremo su uno dei punti del volume che ci sono sembrati meno convincenti: si tratta dell’esercizio con il quale i tre autori provano a confutare una celebre tesi “keynesiana” di Olivier Blanchard. L’economista francese, ex capo della ricerca del Fondo Monetario Internazionale, ha sostenuto che gli errori di previsione sull’andamento del Pil in Europa durante la crisi sarebbero da imputare a una sottostima dei cosiddetti “moltiplicatori” della spesa autonoma. A nostro avviso la tesi di Blanchard regge alla prova empirica mentre il tentativo di confutazione di Alesina, Favero e Giavazzi ci pare contestabile. Ecco perché, dopo averlo in varie occasioni criticato, questa volta abbiamo ritenuto giusto scrivere un “Pro-Blanchard”.

La tesi di Blanchard è che durante la crisi il FMI, la Commissione Europea e gli altri previsori istituzionali hanno sbagliato le stime sul Pil di vari paesi europei perché hanno sottovalutato gli effetti espansivi delle politiche di spesa e gli effetti recessivi delle politiche di austerità. Scritto in collaborazione con Daniel Leigh e pubblicato per la prima volta in un Outlook del FMI e poi in forma di paper, il contributo di Blanchard ha suscitato un certo clamore: interpretato come una sorta di “mea culpa” del FMI, è stato da molti considerato un segno del ritorno di un pur moderato keynesismo nell’agenda delle grandi istituzioni internazionali.

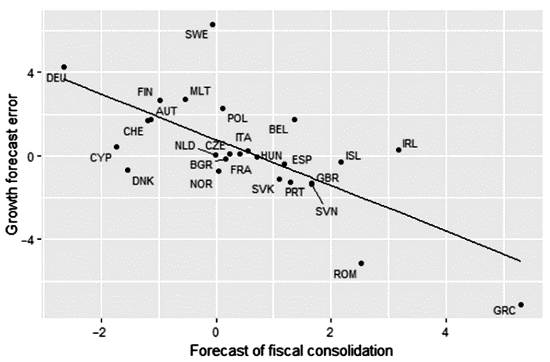

Dal punto di vista tecnico l’analisi di Blanchard e Leigh è semplice ma anche accurata. La loro proposizione chiave è che nel biennio 2010-2011 “i moltiplicatori fiscali erano sostanzialmente più alti di quelli implicitamente assunti” dal FMI. Tale affermazione si basa sull’analisi di correlazione riportata nel grafico sottostante. La stima è effettuata su 26 paesi dell’Unione europea. Per ciascuno di essi, sull’asse orizzontale è riportata la restrizione attesa del bilancio statale, mentre sull’asse verticale sono indicati gli errori sulle previsioni di crescita da parte del FMI.

Una riproduzione dell’analisi di Blanchard e Leigh (tratta da E. Brancaccio with A. Califano, Anti-Blanchard Macroeconomics, Edward Elgar 2018, Appendix by A. Califano and F. De Cristofaro)

Come si può notare dal grafico, i paesi che segnano le maggiori variazioni attese del bilancio pubblico sono quelli rispetto ai quali il FMI commette i maggiori errori di previsione sull’andamento del Pil. Più precisamente, come si evince dalla prima colonna della tabella riportata in basso, Blanchard e Leigh stimano che ogni variazione attesa di bilancio pubblico di un punto percentuale corrisponde a un aumento di 1,095 punti dell’errore sulla previsione di crescita del Pil. Tale correlazione risulta significativa in base alla cosiddetta statistica t riportata in parentesi (il lettore può fare riferimento alla semplice regola del pollice per cui un valore assoluto maggiore di due indica una buona significatività, come è il caso del valore in questione di -4,29). Secondo Blanchard e Leigh queste evidenze danno sostegno all’idea che il FMI abbia sottostimato l’effetto moltiplicativo delle politiche di bilancio pubblico sul Pil.

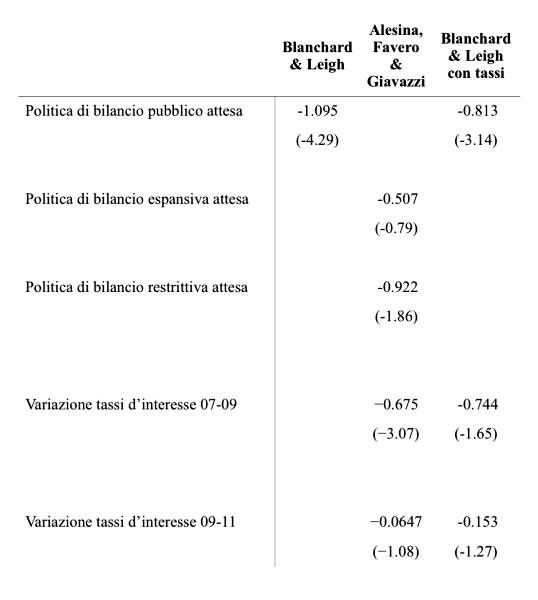

Stima di Blanchard e Leigh in prima colonna. Stima di Alesina, Favero e Giavazzi in seconda colonna. Nostra stima di Blanchard e Leigh con l’aggiunta dei tassi d’interesse in terza colonna (statistiche t tra parentesi).

Alesina, Favero e Giavazzi propongono una diversa interpretazione di questo risultato. A loro avviso, è possibile che l’impennata dei tassi d’interesse che si registrò nel 2010 e che diede inizio alla crisi dell’eurozona abbia spinto vari paesi a cercare di riconquistare la fiducia dei mercati attuando una politica di austerity più dura di quanto previsto. L’errore di previsione sul Pil, pertanto, non sarebbe causato da una sottostima degli effetti moltiplicativi keynesiani ma da una sottostima delle restrizioni di bilancio pubblico effettivamente realizzate in quella fase turbolenta della crisi europea. La correlazione stimata da Blanchard e Leigh sarebbe dunque viziata dal fatto che dalla loro analisi sono stati omessi i tassi d’interesse a lungo termine, i quali potrebbero invece costituire la vera causa di politiche di austerity più draconiane del previsto e quindi anche di una caduta del Pil più grave di quanto predetto dal FMI.

A supporto di questa tesi alternativa, Alesina, Favero e Giavazzi propongono una versione riveduta del test di Blanchard e Leigh, nella quale sono incluse anche le variazioni dei tassi d’interesse nei periodi 2007-2009 e 2009-2011. Non potendo entrare nei dettagli ci limitiamo qui a evidenziare il loro risultato principale, riportato nella seconda colonna della tabella. Come si evince dalle statistiche t in parentesi, nel momento in cui vengono entrambe incluse nell’analisi, la politica di bilancio attesa e la variazione dei tassi d’interesse del periodo 2009-2011 risultano correlate all’errore sulla previsione di crescita del Pil in modo non significativo. Poiché esse risultano invece significative quando vengono prese isolatamente l’una dall’altra, questo esito indicherebbe una correlazione tra loro. Alesina, Favero e Giavazzi ritengono che tale risultato dia conforto alla loro interpretazione alternativa e metta invece in discussione quella “keynesiana” di Blanchard e Leigh.

Ci sono vari motivi per cui questa analisi alternativa non ci persuade. Mentre in altra sede esporremo le nostre obiezioni tecniche, qui ci concentreremo su alcune critiche di ordine logico.

In primo luogo, anche ammesso che i tre autori abbiano provato l’esistenza di una correlazione tra la variazione dei tassi d’interesse e l’errore sulla previsione di crescita del Pil nello stesso periodo, non è affatto detto che la relazione di causa ed effetto vada dalla prima al secondo, come essi sostengono. Il nesso causale potrebbe cioè risultare opposto, dal Pil ai tassi, il che metterebbe in discussione il loro ragionamento.

In secondo luogo, osservando la seconda colonna della tabella il lettore può notare che i tre autori non si sono limitati ad aggiungere la variazione dei tassi d’interesse nel test di Blanchard e Leigh, ma hanno deciso di apportare ad esso un’altra modifica sostanziale, che consiste nella separazione delle politiche di bilancio in due gruppi distinti: manovre espansive e manovre restrittive. Di questa importante novità nel loro libro non viene data una chiara giustificazione.

Una possibile esegesi potrebbe trarre spunto dal fatto che l’interpretazione alternativa di Alesina, Favero e Giavazzi attiene ai paesi ad “alto debito”, che avrebbero reagito all’aumento improvviso dei tassi con un inasprimento delle restrizioni di bilancio. Se così fosse, però, i paesi ad “alto debito” e i paesi che hanno attuato le politiche restrittive dovrebbero coincidere, il che sarebbe da dimostrare. Inoltre, più in generale, l’esercizio dei tre autori lascerebbe in sospeso una domanda: per quale ragione gli errori di previsione hanno riguardato anche paesi che attuarono politiche espansive?

La separazione tra politiche espansive e restrittive introdotta da Alesina, Favero e Giavazzi ci sembra dunque ingiustificata. Ecco perché riteniamo che per testare la loro interpretazione alternativa sia più corretto replicare l’analisi originaria di Blanchard e Leigh, semplicemente aggiungendo ad essa le variazioni dei tassi d’interesse. I risultati di questa analisi sono riportati nell’ultima colonna della tabella. Come il lettore può notare, in tal caso l’esito del test torna favorevole alla tesi “keynesiana” di Blanchard e Leigh. Anche inserendo i tassi d’interesse nell’analisi, la correlazione tra la politica di bilancio attesa e l’errore sulla previsione di crescita resta significativa, con una statistica t di -3,14; inoltre, se consideriamo un intervallo di confidenza al novanta percento, il nuovo coefficiente di 0,813 non risulta significativamente diverso da quello originario di 1,095.

La visione alternativa di Alesina, Favero e Giavazzi non sembra dunque trovare adeguato riscontro. La tesi di Blanchard e Leigh, secondo cui gli errori sulla previsione del Pil potrebbero dipendere da una sottovalutazione degli effetti moltiplicativi delle politiche di bilancio, resiste bene al tentativo di confutazione. Pertanto, resta in piedi la congettura che il FMI e gli altri previsori abbiano sbagliato le stime di crescita a causa di un pregiudizio teorico anti-keynesiano.

* Emiliano Brancaccio è professore di Politica Economica presso l’Università del Sannio ed è autore del saggio “Anti-Blanchard” (terza ed. italiana Franco Angeli 2017, prima ed. inglese Edward Elgar 2018). Fabiana De Cristofaro è dottoranda di ricerca presso la Scuola Sant’Anna Superiore di Pisa. Per approfondimenti: E. Brancaccio and F. De Cristofaro, Keynesian multipliers vs austerity: which underestimation? (di prossima pubblicazione).

Comments

Blanchard, infatti, scrive: “

"At the height of the debt crisis, many politicians and economists argued that sharp fiscal adjustment was necessary and likely to stabilize output. By increasing confidence that countries would repay their debt, the argument went, public borrowing costs would fall, making credit cheaper. Increased confidence and cheaper credit would offset the contractionary impact of fiscal tightening. Prodded by the European Central Bank (ECB) and its European partners, the Italian government tightened its fiscal policy by over 3 percentage points of GDP in 2012. The opposing view was that deficits should be allowed to increase during the recession, until the economy started to recover. Borrowing costs, if they increased, should instead be limited through other means, including intervention by the ECB or the European Stability Mechanism (ESM)."

(All'apice della crisi del debito, molti politici ed economisti sostenevano che era necessario un forte aggiustamento fiscale e che probabilmente avrebbe stabilizzato il prodotto. Aumentando la fiducia che i paesi avrebbero ripagato il loro debito, l'argomentazione ebbe successo, i costi di indebitamento pubblico sarebbero diminuiti, rendendo il credito più economico. Una maggiore fiducia e un credito più economico avrebbero compensato l'impatto restrittivo della stretta fiscale.

Spronato dalla Banca centrale europea (BCE) e dai suoi partner europei, il governo italiano ha rafforzato la sua stretta fiscale di oltre 3 punti percentuali del PIL nel 2012. L'opinione opposta era che i deficit dovessero essere aumentati durante la recessione, fino all'avvio della ripresa economica. I costi di finanziamento, se aumentati, avrebbero invece dovuto essere limitati con altri mezzi, compreso l'intervento della BCE o del Meccanismo europeo di stabilità (MES).).

In realtà, nel 2012 si sono concentrati gli effetti delle 3 (tre) mastodontiche manovre di bilancio del Governo Berlusconi, per un ammontare cumulato relativamente al periodo 2011-2014 quadruplo di quelle del Governo Monti.

Come si può dedurre dalla mia tabella n. 3 https://www.amazon.it/dp/B07PBXVWRS).

Da essa, elaborata sui dati del Servizio Studi della Camera dei Deputati, si evince che:

(i) “spronato” è un eufemismo (si vedano i diktat della lettera del 5/8/2011 della BCE al governo Berlusconi, costretto poi a dimettersi), il che forse conferma che Blanchard si riferisce a Monti, che subentra a Berlusconi all’esito di un complotto sui generis orchestrato su input iniziale di Sarkozy-Merkel;

(ii) Blanchard sottostima la manovra di bilancio 2012;

(iii) nel 2012, impattarono sia la manovra del governo Monti, sia quelle varate in precedenza dal governo Berlusconi, per un totale (esclusa la legge di stabilità) di 74.189 milioni (pari a circa 4,6 punti di Pil), di cui Berlusconi 53.343 mln e Monti 20.846 mln.

PS: Do il link all’articolo originale di Blanchard:

“The Italian Budget: A Case of Contractionary Fiscal Expansion?”

Olivier Blanchard (PIIE) and Jeromin Zettelmeyer (PIIE)

October 25, 2018 5:45 PM

https://piie.com/blogs/realtime-economic-issues-watch/italian-budget-case-contractionary-fiscal-expansion

Fa benissimo il prof. Brancaccio a sbugiardarli. Quel prof. Brancaccio che però anche lui è rimasto vittima della BUFALA cosmica che la crisi sia stata causata da Monti (cfr, Appendice al capitolo 1 in https://www.amazon.it/dp/B07L3B5N5M).