Fuori dal tunnel?

Cosa si nasconde nelle pieghe della ripresa dell’economia italiana

di Dario Guarascio e Marco Centra

Marco Centra e Dario Guarascio analizzano i recenti dati macroeconomici che segnalano una ripresa dell’economia italiana. Mettendo a confronto Pil, occupazione, ore lavorate, salari, produttività e contratti di lavoro,Centra e Guarascio individuano, però, alcune fragilità strutturali che consigliano grande cautela nel valutare l’attuale fase di ripresa. In particolare, Centra e Guarascio temono che tali fragilità pongano in modo durevole l’economia italiana su una traiettoria di “poor o precarious-job growth” piuttosto che di “jobless growth”

La crisi è finita. Con la variazione positiva del Pil nel III e nel IV trimestre del 2014 l’Italia è, tecnicamente, uscita dalla recessione. Negli ultimi 12 mesi, la crescita ha superato abbondantemente la soglia dell’1% e si prevede che nell’anno in corso superi l’1,5%. Gli occupati hanno raggiunto, nel II trimestre 2017, i 23 milioni, un livello analogo a quello del 2008 e prossimo al massimo storico dal 1992.

La crisi è finita. Con la variazione positiva del Pil nel III e nel IV trimestre del 2014 l’Italia è, tecnicamente, uscita dalla recessione. Negli ultimi 12 mesi, la crescita ha superato abbondantemente la soglia dell’1% e si prevede che nell’anno in corso superi l’1,5%. Gli occupati hanno raggiunto, nel II trimestre 2017, i 23 milioni, un livello analogo a quello del 2008 e prossimo al massimo storico dal 1992.

Questi dati macroeconomici, tuttavia, possono celare criticità strutturali in grado di minare le prospettive future della nostra economia. Eccone alcune: la riduzione di quasi il 25% della capacità produttiva tra il 2008 ed il 2013; i livelli di salari, produttività del lavoro, investimenti in capitale fisico ed in R&S che sono significativamente inferiori alla media europea (Lucchese, M., Nascia, L., & Pianta, M. (2016). Industrial policy and technology in Italy. Economia e Politica Industriale, 43(3), 233-260).

Inoltre, mentre Pil e occupazione crescono, le ore lavorate arrancano, restando lontane dai livelli pre-crisi e ciò fa pensare che manchi la capacità di sfruttare appieno la capacità produttiva e che vi sia la tendenza, con l’esaurirsi degli incentivi all’occupazione stabile nel biennio 2015-2016, a creare occupazione di scarsa qualità, come sembrano, peraltro, confermare la stagnazione dei salari – in contrasto con quanto avviene in media nell’Eurozona – e la recente espansione del lavoro temporaneo a discapito di quello permanente.

Per questi motivi, un’analisi accurata delle recenti riforme del mercato del lavoro italiano – le misure di contenimento dell’impatto della recessione sull’occupazione e sul reddito delle famiglie, le modifiche di aspetti della regolamentazione del lavoro, quali il controllo a distanza e l’attribuzione delle mansioni, l’introduzione temporanea di incentivi all’occupazione permanente ed il ridisegno sostanziale della disciplina sui licenziamenti – deve tener conto non solo degli effetti di breve periodo ma anche di quelli più strutturali, di medio-lungo periodo. Nel breve periodo, gli incentivi alle assunzioni a tempo indeterminato (e le trasformazioni di rapporti di lavoro a termine in contratti a tempo indeterminato) hanno generato un forte aumento dell’occupazione stabile (Centra M., Gualtieri V. (2017), Incentivi al lavoro permanente e contratto a tutele crescenti. Una stima dell’impatto sulle nuove assunzioni nel 2015, Sinappsi, 7, n. 1, in corso di pubblicazione).Al contempo, però, l’eliminazione della tutela reale – i.e. il diritto al reintegro per il lavoratore oggetto di licenziamento privo di giusta causa o giustificato motivo oggettivo – può aver minato l’effettiva solidità dell’occupazione permanente trainata dagli incentivi. Vi è, dunque, il rischio che la ripresa dell’occupazione stabile abbia carattere non strutturale ma episodico, limitato al solo biennio di disponibilità degli incentivi, come lascia pensare il fatto che i contratti a tempo determinato, in perfetta sintonia con la riduzione dimensionale e poi con l’abolizione degli incentivi, hanno ripreso a crescere, con tassi più sostenuti rispetto a quelli a tempo indeterminato. A ciò si aggiunge la crescente incidenza del part-time involontario e la distribuzione per età della nuova occupazione che sembra concentrarsi nelle coorti d’età più anziane mentre persistono elevati tassi di disoccupazione tra i più giovani.

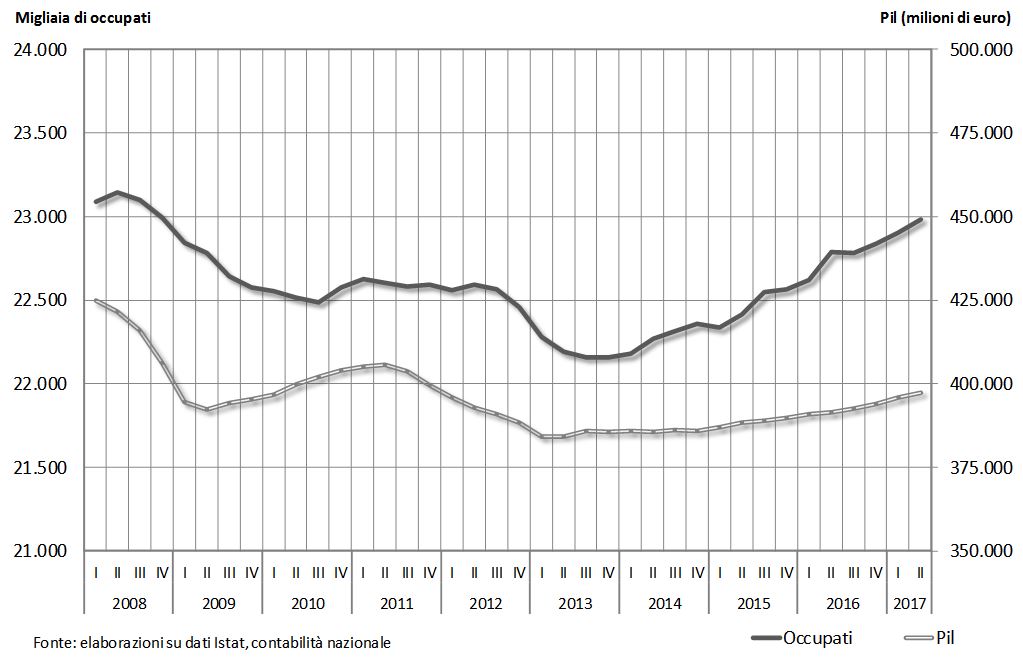

Crescita,occupazione e salari. Esaminiamo ora in dettaglio i dati relativi a prodotto lordo, occupazione, ore lavorate e salari.Mentrel’occupazioneè ormai prossima ai livelli del 2008, nel II trimestre del 2017 il Pil è inferiore del 6,4% rispetto al I trimestre 2008. Anche il totale delle ore lavorate nel II trimestre 2017 è inferiore del 5,8% rispetto al I trimestre del 2008.

Fig. 1 Prodotto interno lordo e occupati: I trim 2008 – II trim 2017, dati destagionalizzati

Fig. 2 Prodotto interno lordo, occupati e monte ore lavorate (numero indice: I trim 2008=100). II trim 2008 – II trim 2017, dati destagionalizzati

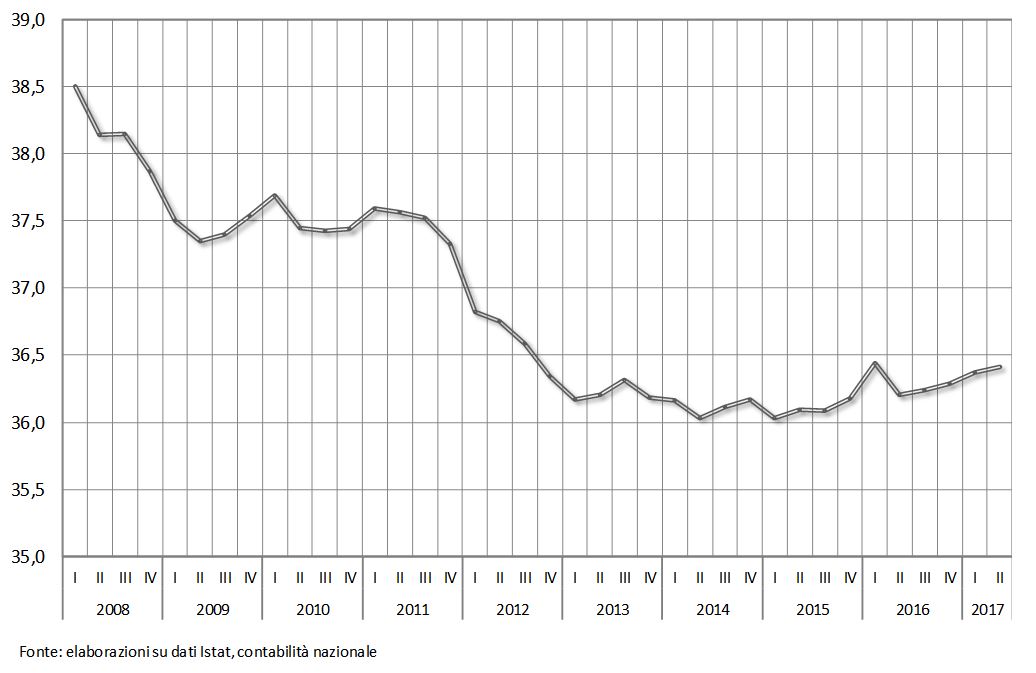

Il disallineamento tra la dinamica delle ore lavorate e quella dell’occupazione dà una misura della fragilità strutturale dell’economia italiana.Nel 2009, il primo anno di forte recessione, la flessione delle ore lavorate è stata più che proporzionale rispetto a quelladegli occupati. Le imprese sembrano aver adottato pratiche di labour hoarding, riducendo l’orario di lavoro e limitando i licenziamenti. Tale strategia è stata favorita dagli interventi a sostegno dell’occupazione e del reddito familiare che hanno ampliato il campo diapplicazionedegli ammortizzatori sociali, conprovvedimenti in deroga al regime ordinario della Cassa Integrazione Guadagni e dell’indennità di mobilità (Legge 2/2009). Nella prima fase recessiva (2009-2010), ma ancor più nella seconda (2012-2013), la flessione del monte ore è stata più intensa rispetto a quella del numero di occupati; il numero medio di ore lavorate per occupato ha subito una diminuzione decisa nel 2009 (-1,9%) ed una ancor più acuta nel 2012 (-2,3%). Nel corso della ripresa (2014-2017),la capacità produttiva per occupato non ha recuperato queste perdite e il numero medio di ore lavorate per occupato è rimasto sostanzialmente invariato.Nel 2016, ciascun occupato ha lavorato mediamente 2 ore settimanali in meno rispetto al 2008, conuna perdita di capacità produttiva del 4,9%. Il disallineamento tra ore lavorate ed occupazione potrebbe nascondere il consolidarsidi un’occupazione di scarsa qualità non adeguataa supportare una crescita di carattere strutturale. Si tratterebbe, dunque, più che di “jobless growth” di “poor or precarious-job growth”.

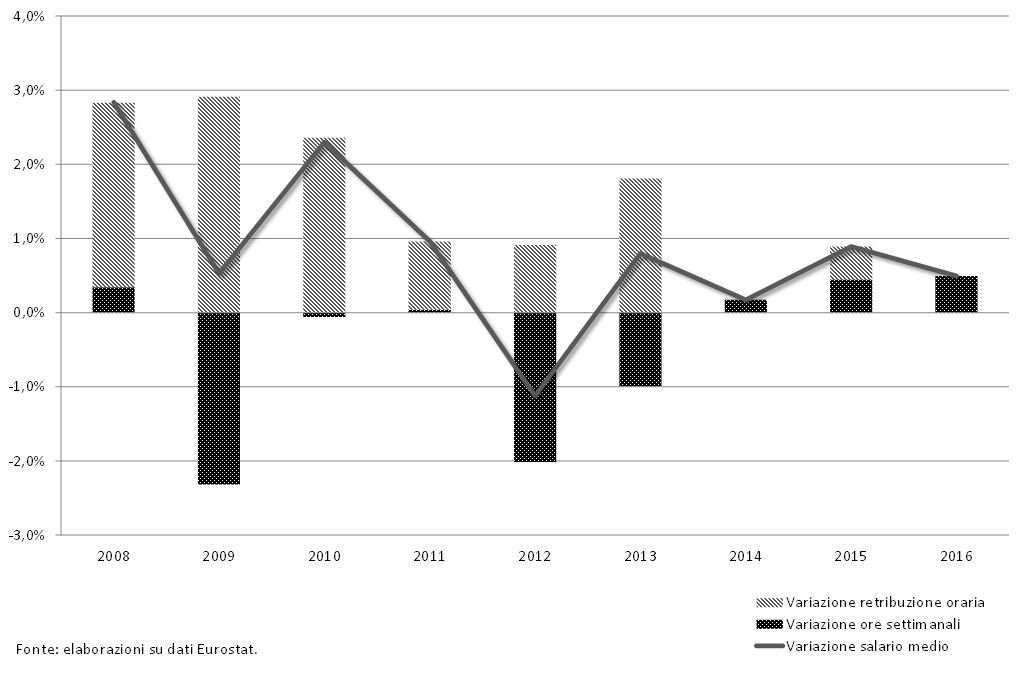

La crescita degli occupati non sembra andare di pari passo con la dinamica salariale. Le retribuzioni per occupato e per ora lavorata si caratterizzano, nella fase di ripresa, per una dinamica debole, con una crescita marcatamente inferiore ai livelli pre-crisi e, dal 2011, sistematicamente inferiore all’1%. Inoltre, ilsalario per addetto diverge in negativo rispetto sia alla Germania, sia alla media dell’EZ e sembra addirittura aumentare dal 2015 in avanti. E’ anche rilevante notare che il decremento del salario per addetto in Italia dipenda molto più dalla caduta del salario orario che non dalle ore lavorate. Ciò induce a pensare che l’economia italiana sia afflittada una duplice patologia strutturale: da un canto, la debole crescita delle ore lavorate,dovuta all’incapacità di sfruttare appieno la capacità produttiva; dall’altro, una dinamica distributiva che impedisce ai salari di crescere, beneficiando della ripresa dell’occupazione. Entrambi gli elementi potrebbero contribuire a un indebolimentodella domanda aggregata con ripercussioni negative sulla crescita sia nel breve che nel medio-lungo periodo.

Fig. 3 Media ore lavorate settimanali per occupato. I trim 2008 – II trim 2017, dati destagionalizzati

Fig. 4 Variazione della retribuzione media per occupato e contributi alla variazione

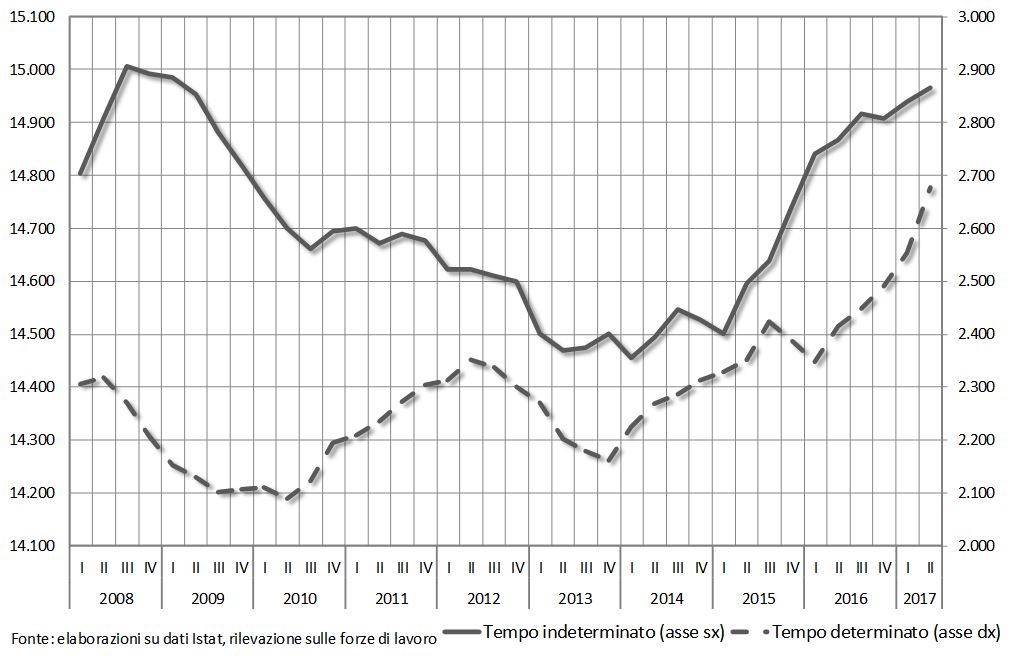

Jobs Act, incentivi e contratti.Nel 2009, secondo i dati Istat,si sono perduti372mila posti di lavoro, in larga misura si è trattato di lavoro a tempo determinato (-153mila) e autonomo (-201mila), mentre quello permanente non ha avuto, nel saldo, una flessione rilevante rispetto al 2008 (-18mila). Nel 2010, la perdita di posti di lavoro dipendente ha riguardato esclusivamente il lavoro permanente (-206mila). Dal 2011, la regolazione dell’input di lavoro nel breve periodo è stata operata in misura prevalente tramite il ricorso a forme di lavoro flessibile di carattere temporaneo, fino alla nuova flessione dell’occupazione nel 2013, che ha riguardato sia il lavoro permanente (-127mila occupati) che quello a tempo determinato (-122mila).

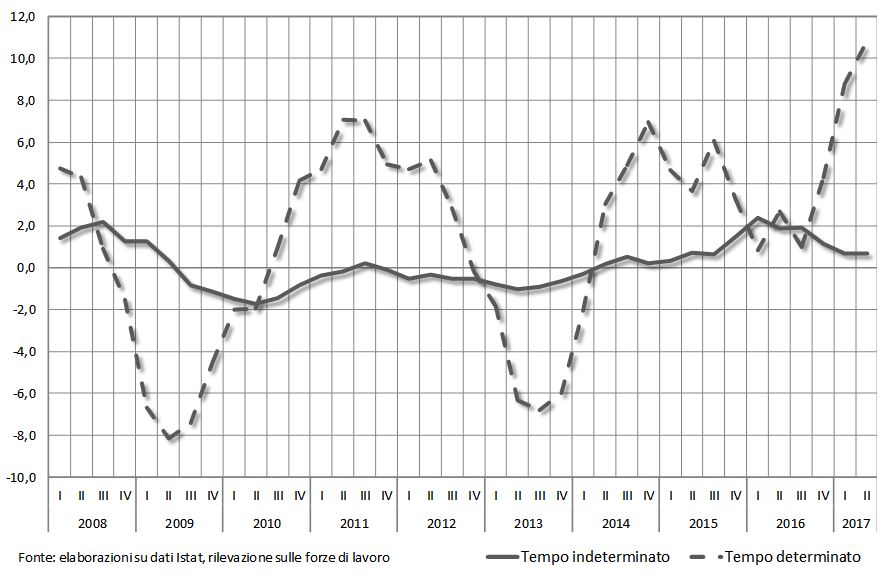

Fig. 5 Occupati dipendenti a tempo determinato e indeterminato: I trim 2008 – II trim 2017, dati destagionalizzati (valori in migliaia)

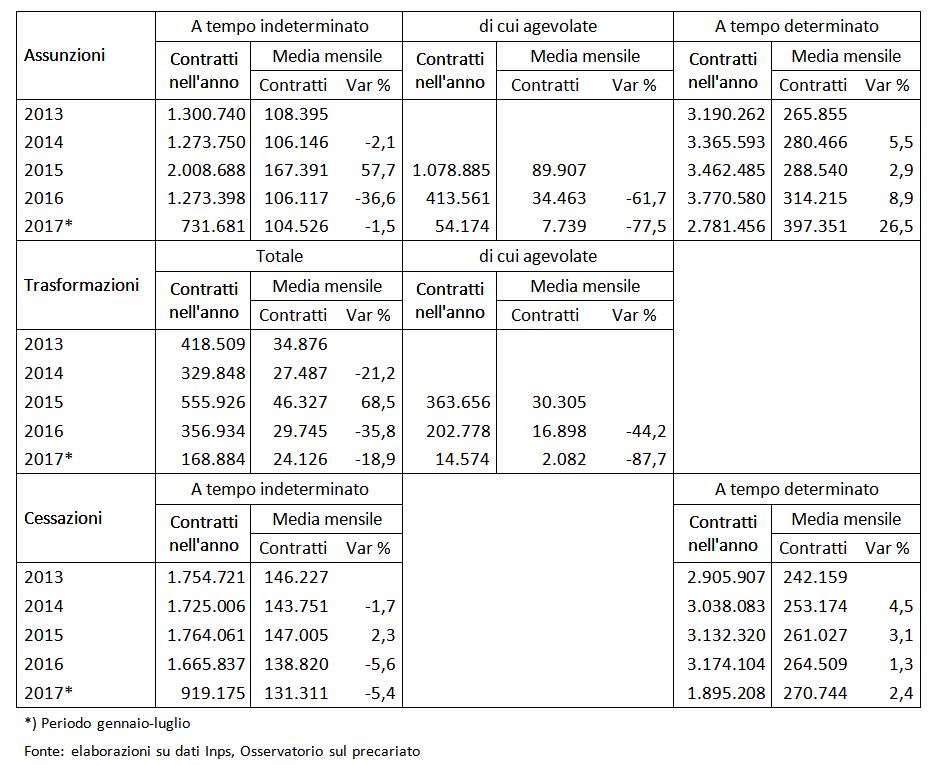

Nel 2015, l’occupazione a tempo indeterminato è molto cresciuta, soprattutto per le misure di incentivazione previste dalla legge finanziaria: in termini di flussi di attivazioni, i nuovi contratti sono aumentatidel 57,7% rispetto all’anno precedente (+735mila nuovi contratti), mentre le trasformazioni di rapporti a termine, anch’esse agevolate, è aumentato del 68,5% (+226mila trasformazioni) – Fonte: Osservatorio sul precariato INPS. Nel 2016, l’esonero contributivo è stato mantenuto, ma ridotto al 40% per poi essere destinato, dal gennaio 2017, ai giovani e alle sole regioni del mezzogiorno.Ne è seguita una repentina e consistente riduzione delle attivazioni (e delle trasformazioni) di nuovi contratti a tempo indeterminato.

Tab. 1 Avviamenti, trasformazioni e cessazioni di rapporti di lavoro dipendente

E’ ipotizzabile che una quota dei nuovi contatti permanenti avviati grazie agli incentivi abbia sostituito gli avviamenti a termine: tra il 2015 e il 2016 il lavoro a tempo determinato registra un marcato rallentamento mentre cresce l’occupazione permanente. Tale effetto è presumibilmente attribuibile, oltre che agli incentivi, alla nuova disciplina sui licenziamenti, che ha reso meno onerose le procedure di dismissione di personale. Nel breve periodo, i nuovi contratti attivati grazie agli incentivi hanno mostrato una stabilità marcata; non sembra essersi verificatol’aumento del turnover dei contratti permanenti che si temeva potesse essere provocato dalla revisione della disciplina sul licenziamento e dalla sostituzione di una quota di contratti che, in assenza degli incentivi sarebbero stati, presumibilmente, a termine. Non si è avuto neanche il temuto aumento delle cessazioni di contratti di lavoro permanente negli anni successivi all’introduzione del contratto a tutele crescenti; le cessazioni, al contrario, sono diminuite nel 2016 (del 5,6%) e nel 2017 (5,4%). Per una valutazione compiuta delle modifiche normative, relative sia agli incentivi che alla riduzione delle tutele sul licenziamento, occorrerà tuttavia attendere che siano trascorsi tre anni dall’attivazione del contratto, quando il costo del lavoro dei contratti incentivati tornerà ad essere quello precedente.

Fig. 6 Occupazione a tempo determinato e indeterminato, tassi di variazione tendenziale: I trim 2008 – II trim 2017, dati destagionalizzati

Come si è ricordato, gli occupati a tempo indeterminato nel II trimestre 2017 hanno toccato il massimo storico dagli anni novanta (circa 15 milioni, con dati destagionalizzati)ma la quota dell’occupazione a tempo indeterminato sul totale dell’occupazione dipendente è inferiore al valore che aveva prima della crisi e,inoltre, si è ridottanell’intera fase di ripresa, salvo chenel periodo di vigenza degli incentivi all’assunzione, tra il 2015 e il 2016. Tutto ciò sembra confermare l’assenza di una ripresa strutturale del lavoro permanente.

Fig. 7 Incidenza dell’occupazione a tempo indeterminato sull’occupazione dipendente: I trim 2008 – II trim 2017, dati destagionalizzati

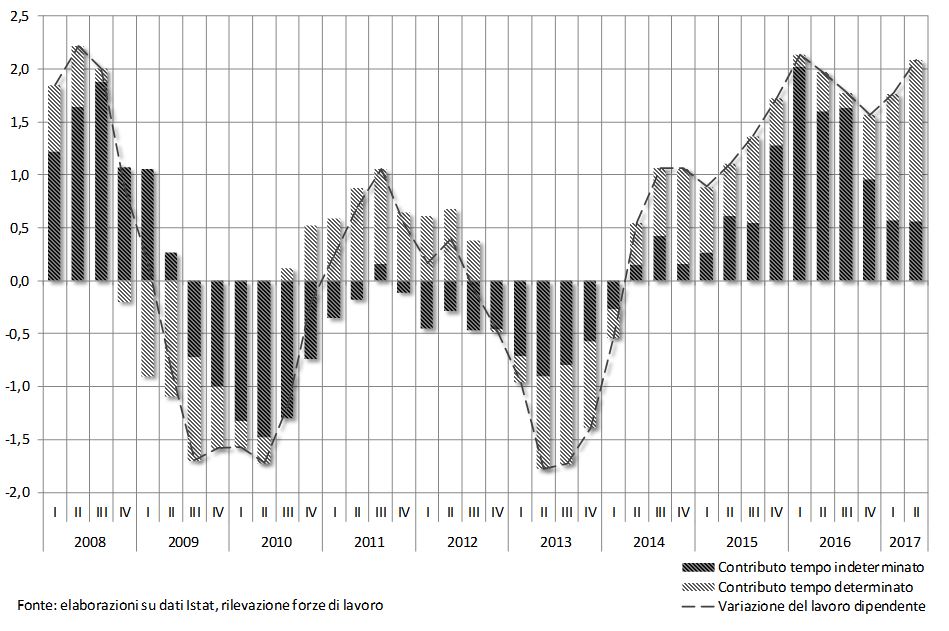

Fig. 8 Contributi alla variazione del lavoro dipendente: I trim 2008 – II trim 2017, dati destagionalizzati

Peraltro, i dati confermano che nella fase di ripresa dell’occupazione, avviata nel II trimestre 2014, il contributo alla crescita del numero di lavoratori subordinati è venuto principalmente dal lavoro a termine, ad eccezione del 2015-16.Dunque, in assenza di incentivila tendenza alla marcata flessibilizzazione dei contratti sembra prevalere anche nelle fasi espansive.

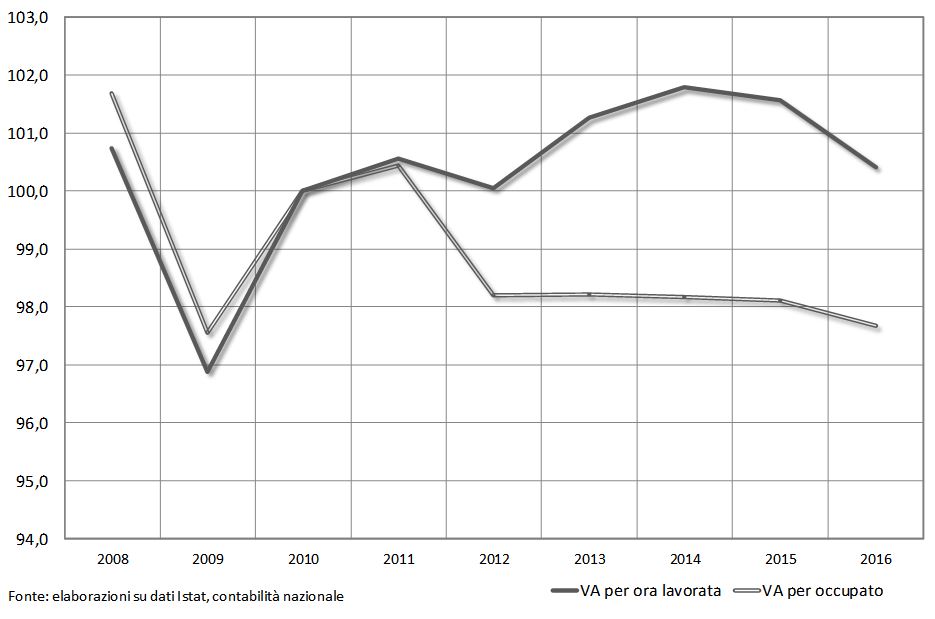

Produttività, struttura e innovazione. L’analisi della dinamica della produttività del lavoro evidenzia, nuovamente, il rischio che la crescita dell’occupazione nasconda un elevato grado di fragilità strutturale del sistema produttivo. Dal 2013, il valore aggiunto per ora lavorata ha progressivamente recuperato la perdita subita nel 2009. Nel 2015, tuttavia, la tendenza si inverte nuovamente e la produttività cala sensibilmente, con ulteriore accentuazione nel 2016. Tale effetto è in parte dovuto ai più volte ricordati incentivi, che sembrano aver spinto le imprese ad assumere nuovo personale, invece che ad aumentare l’orario medio di lavoro dopo la diminuzione negli anni di crisi. L’occupazione e il monte ore lavorate hanno seguito dinamiche molto simili: nel periodo 2014-2016 i loro tassi di variazione sono stati del 2,5% e del 2,7%, rispettivamente, confermando che l’aumento dell’occupazione non è coinciso con un recupero della capacità produttiva persa nella fase recessiva.

Significativa è anche la divergenza registrata, a partire dal 2012, tra la produttività del lavoro espressa in valore aggiunto per ora lavorata e per occupato. Negli anni 2015 e 2016 il valore aggiunto è aumentato ad un ritmo inferiore rispetto a quello dell’occupazione, contribuendo alla riduzione dei livelli di produttività. In ultima analisi, nella fase di uscita dal periodo recessivo il divario tra produttività per ora lavorata e per occupato non è stato recuperato e, inoltre, entrambe le misure subiscono (dal 2015) un’ulteriore flessione.

Fig. 9 Produttività del lavoro: valore aggiunto per occupato e per ora lavorata (numero indice: 2010=100).

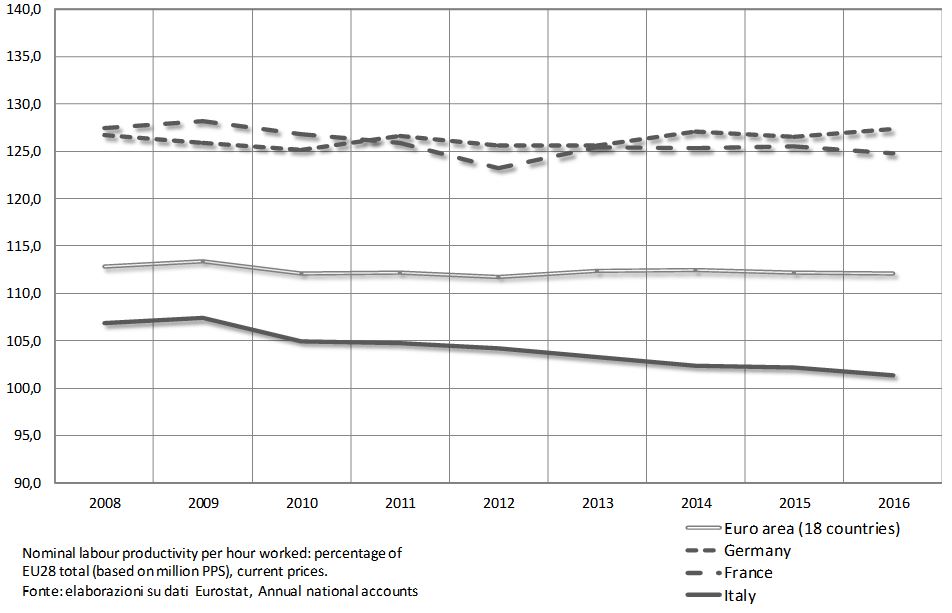

Fig. 10 Produttività del lavoro nell’area euro, Italia, Germania e Francia (Numero indice: EU28=100).

In chiave comparativa, l’Italia perde ancora terreno nei confronti di Germania, Francia ed Eurozona, e si fanno più acuti i problemi legati ai bassi livelli di competitività. Questo dato sembra confermare che è in atto un processo di indebolimento competitivo dell’economia italiana da ascriversi principalmente alla scarsa propensione delle imprese ad investire in capitale fisico ed in innovazione e a preferire strategie competitive basate sulla riduzione dei costi e sull’utilizzo del lavoro flessibile. In un lavoro in corso di pubblicazione (Cetrulo, A., Cirillo, V. & Guarascio, D. (2017) Weaker jobs, weaker innovation. Exploring the temporary employment-product innovation nexus. ISIGrowth working paper, presented at the 2017th SASE Conference – Lyon), si è mostrato come un ricorso intenso al lavoro temporaneo si associ ad una propensione bassa all’introduzione di innovazioni di prodotto. Questo risultato emerge con particolare forza nelle industrie italiane e spagnole supportando l’ipotesi di un aumento della fragilità strutturale ed un peggioramento della capacità competitiva delle economie del sud Europa.

In conclusione, vi è sufficiente evidenza per ritenere che l’aver agito esclusivamente dal lato dell’offerta con strumenti (pur efficaci) di stimolo alle assunzioni non sia stato sufficiente agarantire alla crescita un carattere strutturale. In assenza di una strategia sistemica, in grado di ridisegnare complessivamente il posizionamento competitivo del paese, l’Italia rischia di rimanere relegata in una posizione subordinata rispetto alle maggiori economie europee, incapace di recuperare i livelli di competitività, già inferiori alla media comunitaria nel periodo precedente alla crisi economica, e ulteriormente erosi nella fase recessiva.

* Le opinioni espresse in questo articolo sono attribuibili agli autori e non riflettono in alcun modo la posizione dell’istituzione di appartenenza.

{kind=link}

Add comment