Bolla finanziaria. È in arrivo la (seconda) tempesta perfetta?

di Giovanna Cracco

L’estate più pazza del mondo, così è stata definita la stagione da poco conclusa. E lo è stata, indubbiamente. Ma non per il Papeete, la caduta del governo giallo-verde, la nascita di quello giallo-rosso ecc. Non per le vicende italiane, insomma. La follia si è manifestata nei mercati finanziari europei e statunitensi: da una parte, alcuni dati non si sono storicamente mai registrati prima, dall’altra ce ne sono di già visti nel 2007, prima dell’esplosione della bolla dei subprime. A mettere insieme le tesserine del puzzle, l’immagine che si viene formando è molto più che preoccupante.

L’estate più pazza del mondo, così è stata definita la stagione da poco conclusa. E lo è stata, indubbiamente. Ma non per il Papeete, la caduta del governo giallo-verde, la nascita di quello giallo-rosso ecc. Non per le vicende italiane, insomma. La follia si è manifestata nei mercati finanziari europei e statunitensi: da una parte, alcuni dati non si sono storicamente mai registrati prima, dall’altra ce ne sono di già visti nel 2007, prima dell’esplosione della bolla dei subprime. A mettere insieme le tesserine del puzzle, l’immagine che si viene formando è molto più che preoccupante.

Parliamo di finanza, materia tecnica complicata, cercheremo di semplificarla.

Nel mercato dei titoli di Stato si registrano tassi negativi. La quotazione cambia di giorno in giorno, ma il quadro generale da agosto è che i bond sovrani a dieci anni di Germania, Francia, Svizzera, Olanda, Finlandia, Danimarca, Austria, Svezia e Giappone hanno rendimenti sotto lo zero, e quelli di Spagna e Portogallo sono a un passo dall’averli. Per la prima volta nella storia, il 21 agosto la Germania ha emesso un Bund a 30 anni a tasso negativo (-0,11%), collocando 824 milioni su 2 miliardi, arrivando così ad avere rendimenti negativi su tutte le durate dei titoli, a breve e a lunga scadenza.

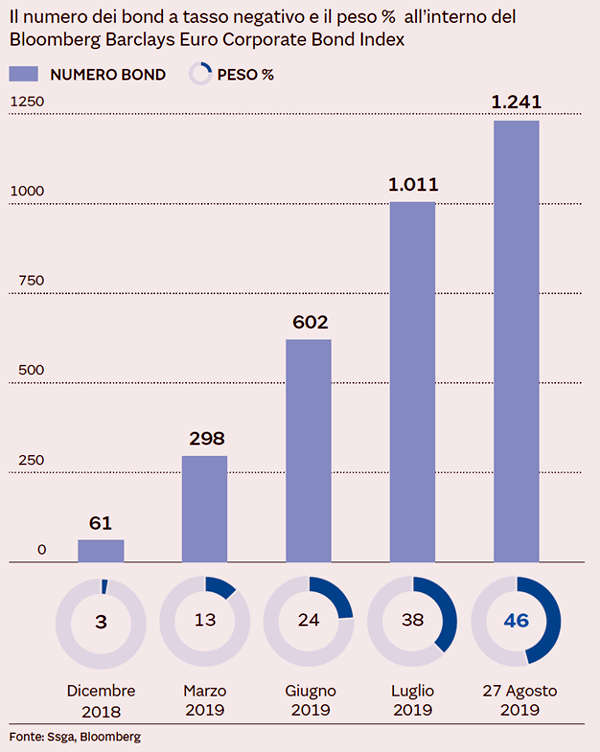

Anche le obbligazioni corporate (emesse da società private) a tripla A iniziano ad andare sotto lo zero. L’indice Bloomberg Barclays Euro Corporate Bond registra il 27 agosto rendimenti negativi per il 46% dei titoli, in una crescita vertiginosa dato che erano appena il 3% a dicembre 2018 (vedi grafico 1, pag. 8).

La logica è la medesima in entrambi i comparti: è la domanda crescente da parte degli investitori che porta i rendimenti in territori negativi. Semplificando all’estremo, significa che pago per investire il mio capitale invece di guadagnarci, un controsenso in termini.

Il mercato cavalca l’onda e risponde con un aumento dell’offerta. Secondo la banca dati di S&P Market Intelligence, il 2019 sarà un’annata record per le emissioni obbligazionarie corporate in Europa, +30% rispetto ai valori del 2018, che già era stato un anno eccezionale. Stesso discorso per il mercato statunitense, anche se con un aumento più contenuto: +16%.

Oltreoceano non si vedono tassi negativi, ma si è registrata la cosiddetta “inversione dei tassi” – quando i rendimenti dei titoli sovrani a breve scadenza superano i rendimenti di quelli a lungo termine. È una situazione atipica perché di norma più è lunga la scadenza più il bond paga un interesse più alto, per premiare l’investitore del rischio maggiore dato da tenere fermo il capitale per più tempo; la curva si inverte quando c’è una forte richiesta sul titolo a lunga scadenza, su cui si preferisce investire perché la situazione economica a breve è incerta. È un dato che dal 1960 ha sempre annunciato una recessione. L’ultima volta si è visto nel 2007, prima dell’esplosione della crisi finanziaria, e quest’anno ha fatto capolino già diverse volte, a marzo, maggio e nuovamente ad agosto, quando il tasso dei titoli di Stato statunitensi a 2 anni ha superato quello dei decennali. Ad agosto l’inversione si è registrata anche sui bond della Gran Bretagna, mentre la curva dei tassi dei titoli tedeschi è piatta da tempo.

Siamo quindi davanti a una corsa alle obbligazioni, sintomo di un timore crescente di un rallentamento in arrivo nell’economia reale, ma questo è un altro discorso. Ciò che qui preme evidenziare, è che il volume degli investimenti nel mercato dei bond è cresciuto al punto da portare i tassi in negativo e da registrare l’inversione della curva. Diverse analisi di istituti finanziari riportati dai quotidiani economici – tra cui Il Sole 24 ore, ma non è l’unico – iniziano timidamente a definirla per quello che sembra: una bolla che prima o poi rischia di scoppiare, innescando un crollo dei mercati finanziari. Cosa questo significhi l’abbiamo visto nel 2007.

Non è la sola bolla cresciuta negli ultimi anni e se questa sui bond è nuova, un’altra ha il sapore del déjà vu.

Si chiamano leveraged loans. Sono prestiti erogati a imprese già molto indebitate e generalmente classificate al di sotto del livello di investimento. Hanno oggi un volume di mercato di 1.400 miliardi di dollari, dimensioni simili a quelle del settore dei subprime nel 2007 (1.300 miliardi), e come i subprime vengono cartolarizzati e impacchettati in titoli finanziari: CDO (Collateralized Debt Obligation) si chiamavano quelli dei subprime di ieri, CLO (Collateralized Loan Obligations) quelli dei leveraged loans di oggi. Di fatto, come le banche statunitensi concedevano mutui per la casa (subprime) a persone che non avevano un reddito sufficiente per poi far fronte alle rate, oggi concedono prestiti a società che non saranno in grado di ripagarli. Semplificando:

- una banca presta soldi a un’impresa già piena di debiti;

- cartolarizza il suo credito, ossia lo vende a una SPV (Special Purpose Vehicle, una società finanziaria, quasi sempre di proprietà della banca stessa), rientrando così immediatamente dei soldi erogati: in tal modo la banca ha la liquidità necessaria per concedere subito altri prestiti ad altre aziende, e scarica anche il rischio insolvenza sulla SPV;

- per acquistare il prestito la SPV ha bisogno di soldi che non ha, quindi li cerca sul mercato emettendo CLO, obbligazioni in cui sono impacchettati i leveraged loans, altamente rischiosi vista la pessima situazione finanziaria delle imprese a cui è stato concesso il prestito originario, con altre tipologie di prestiti più sicuri;

- la SPV vende quindi il CLO sul mercato in tranche, che hanno rating e rischio diversi: senior tranche, le migliori, le definiamo tripla A per semplificare, e a scendere junior tranche e subordinated tranche, che arrivano a un rating B e pagano interessi maggiori, essendo più rischiose. Di fatto, il rischio di insolvenza del prestito originario viene dunque scaricato sugli investitori di CLO; è la ragione per cui la banca non ha alcun problema a dare denaro a soggetti che non sono in grado di restituirlo, salvo il rischio sistemico di un crollo del mercato finanziario, come è accaduto con i subprime.

Grafico 1. Fonte: Il Sole 24 ore.

Nonostante la diversificazione del rischio, l’impacchettamento consente di avere rating più alti sulle subordinated tranche, ed è per questo che viene fatto: un CLO composto solo da leveraged loans sarebbe infatti qualificato come fortemente speculativo, quindi acquistato solo da una limitata tipologia di investitori. È l’identico meccanismo attuato con i CDO sui mutui subprime. In teoria, chi compra tranche A compra un titolo sicuro. In realtà, quello che è successo con i subprime, è che quando i debitori originari delle tranche B hanno smesso di pagare le rate dei mutui, il mercato è collassato. Perché la SPV è una scatola vuota, fa parte dello Shadow Banking System, non ha obblighi di riserva né di patrimonio, e oltre un tasso di insolvenza sui prestiti originari (per i subprime è stato dell’8%) diventa insolvente anche sulle tranche A, trascinandosi dietro l’intero castello di carta.

Il 22 settembre la Banca dei Regolamenti internazionali (BRI) ha lanciato l’allarme (1), paragonando le caratteristiche delle due obbligazioni e la loro incidenza sul mercato. Se da un lato, perlomeno, sui CLO non sono stati creati prodotti finanziari derivati, come era invece avvenuto con i cosiddetti CDO al quadrato e CDO al cubo (i famigerati CDO sintetici), a preoccupare è la crescita che si è registrata: a caccia di prodotti finanziari che riconoscessero alti rendimenti – visti i tassi addirittura negativi che si registrano nel comparto obbligazionario – la richiesta di CLO è cresciuta, quindi sono aumentati i prestiti alle società super indebitate per poter poi cartolarizzare ed emettere CLO sul mercato; al punto che per ‘truccare’ il calcolo della leva finanziaria, sulla base del quale vengono concessi i prestiti, e fare apparire le società più solide e quindi in grado di pagare le rate, si è inventato l’addback sull’Ebitda: senza entrate in eccessivi tecnicismi, il prestito viene ora rilasciato su ipotetici miglioramenti reddituali futuri a 18 mesi; in pratica, sul nulla. Ne consegue che la qualità dei CLO è andata sempre più peggiorando, meno tranche A e più tranche B all’interno, e che le SPV hanno un livello di indebitamento sempre più alto e cattivo. Inoltre, segnala ancora il report della BRI, sono diminuite le garanzie contrattuali dei prestiti: se nel 2012 solo il 20% dei leveraged loans erano concessi senza clausole di garanzia a protezione degli investitori (chiamate covenant) oggi l’80% del mercato ne è privo.

Grafico 2. Fonte: Il Sole 24 ore.

Considerati i 1.400 miliardi di dollari a cui sono arrivati i leveraged loans, è una potenziale bolla pronta a scoppiare non appena le imprese smetteranno di pagare le rate dei prestiti, perché al di sopra delle loro possibilità finanziarie come è stato per i mutui subprime, o per l’arrivo della recessione economica.

E già siamo a due bolle. Ce n’è anche una terza.

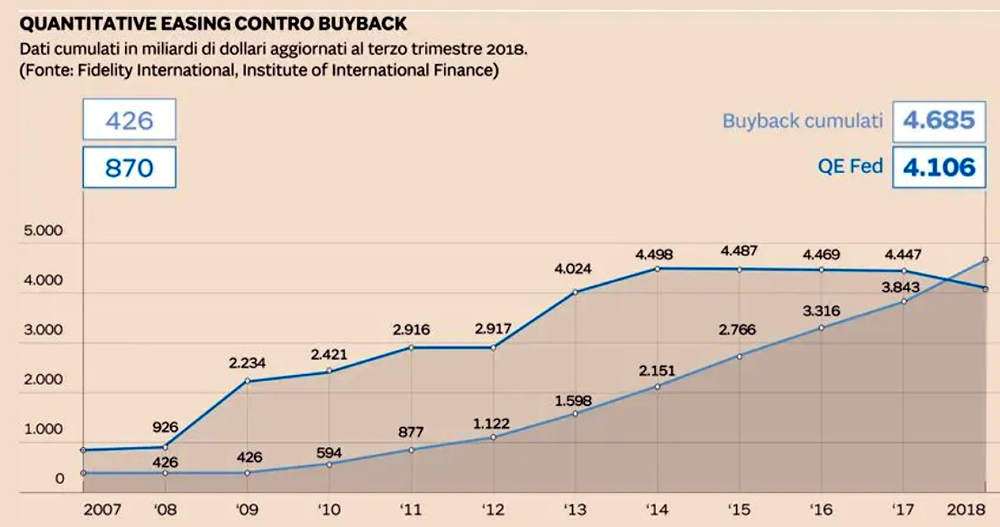

Sul fronte azionario, a Wall Street la pratica del buyback (2) ha raggiunto numeri da record. Il 6 febbraio scorso Il Sole 24 ore citava i dati di Fidelity International al terzo trimestre 2018: l’ammontare di denaro impiegato dalle aziende statunitensi per riacquistare le proprie azioni sul mercato ha superato il valore del bilancio della Fed dopo il Qe: 4.685 miliardi di dollari di buyback contro 4.106 di bilancio Fed (vedi grafico 2, pag. 9). Il 9 agosto, sempre il Sole 24 ore, citava diversi dati: secondo le stime di Bank of America Merrill Lynch, nel 2019 le imprese americane metteranno 823 miliardi di dollari in buyback, 940 secondo Goldman Sachs (+13% rispetto al 2018), e per il secondo anno consecutivo spenderanno più soldi per riacquistare azioni proprie che per investimenti produttivi; per BofA Merrill Lynch, negli ultimi due anni, per ogni 100 dollari di investimenti le imprese quotate a Wall Street ne hanno spesi 114 in buyback, quando nei precedenti diciannove anni il rapporto era 60 buyback su 100 di investimenti. Una pratica alimentata anche dal basso costo del denaro, che ha portato le aziende a indebitarsi – sia chiedendo soldi alle banche sia emettendo obbligazioni (da qui anche l’offerta in aumento sul mercato dei bond corporate) – per acquistare azioni proprie: S&P Global ha calcolato che dal 2008 al 2018 il debito delle società non finanziarie è cresciuto del 41%, e Jp Morgan ha rilevato che alla fine del 2018 circa il 14% dei buyback effettuati dalle società era finanziato a debito – in anni precedenti, a tassi del denaro ancora più bassi, si è arrivati anche al 30%.

Acquistare azioni proprie gonfia artificiosamente il valore della quotazione e fa aumentare il dividendo per azione; l’innovazione produttiva resta ferma, l’impresa diventa dunque meno competitiva e perde di conseguenza posizioni sul mercato, ma fa utili nella finanza. Irreali, perché l’alto valore in Borsa dell’azienda non ha più a che vedere con la sua capacità produttiva ma con i giochi finanziari; si crea in tal modo una bolla pronta a esplodere nel momento in cui gli investitori, per timore di una vicina recessione economica, abbandonano il mercato azionario per spostarsi sui beni rifugio – cosa che, come abbiamo visto dai dati del mercato obbligazionario, sta già accadendo.

Altri segnali sono meno preoccupanti ma tracciano una tendenza.

Si chiamano Asset depletion loans, Asset dissipation loans, NonQM, acronimo di Non Qualified Mortgages. Sono prestiti personali ad alto rischio. I primi due sono concessi sulla base degli asset che una persona detiene, ossia il patrimonio, non il reddito: nati originariamente per chi possiede capitale liquido, sono stati estesi a chiunque non abbia né entrate regolari né patrimonio. I NonQM sono mutui concessi senza i necessari requisiti di reddito, di fatto una fotocopia dei subprime. Tutti questi prestiti vengono sempre più cartolarizzati e impacchettati in obbligazioni vendute sul mercato. Secondo dati pubblicati dal Sole 24 ore, oggi Goldman Sachs ha in piedi 4,75 miliardi di prestiti personali e il 13% è considerato a rischio come lo erano i subprime; i NonQM nel 2018 hanno raggiunto quota 45 miliardi, il massimo registrato dal 2008, e nell’ultimo anno oltre 70 miliardi di mutui, a vario rischio, sono finiti cartolarizzati in bond “private label”, un record dal 2007. Numeri che non sfiorano nemmeno quelli del leveraged loans, ma che fotografano una situazione già vista.

Grafico 3. Fonte: Il Sole 24 ore.

1.300 miliardi sono invece i prestiti auto attualmente in piedi nel mercato statunitense, +40% in dieci anni. Sono considerati meno pericolosi a livello sistemico perché poco cartolarizzati, ma si registrano sempre più insolvenze sulle rate (7 milioni nel 2018, un record) mentre la cartolarizzazione è arrivata a 107 miliardi di titoli, contro i 59 del 2011.

Senza dimenticare i derivati finanziari, di cui nulla di fatto si sa – perché non sono regolamentati e circolano la gran parte nei mercati OTC (Over the Counter) – se non quando fanno danni, come i CDO al quadrato e al cubo, miccia d’innesco dei subprime del 2007. A ottobre 2018 l’Esma (Autorità europea degli strumenti finanziari e dei mercati) ha pubblicato il suo primo rapporto sui derivati trattati sui soli mercati europei, quantificandoli in 660 mila miliardi; affiancando a questo studio le stime della Banca dei regolamenti internazionali, secondo la quale i derivati sui mercati europei rappresentano meno di un quarto del volume mondiale, significa che il valore globale dei derivati finanziari in circolazione è di 2,2 milioni di miliardi di dollari, pari a 33 volte il Pil mondiale e 4 volte superiore a quanto si ipotizzava; l’80% fa capo alle prime 55 banche dell’area Europa, Stati Uniti e Giappone. E sono dati del 2017.

Al di là dell’ovvia considerazione che nulla è mutato nella finanza, in termini di regolamentazione e meccanismi, nonostante il crollo del 2007, tira vento di un’altra tempesta perfetta in arrivo. E sembra che Fed e Bce abbiano annusato l’aria. Perché è vero che i numeri dell’economia reale globale fanno pensare a una prossima recessione, ma non paiono ancora allarmanti al punto da giustificare il pronto intervento che è stato messo in campo.

Grafico 4. Fonte: Il Sole 24 ore.

La Bce, che ha già un tasso base sul denaro fermo allo 0% da marzo 2016, ha portato a -0,50% (dal precedente -0,40) l’interesse sui depositi delle banche eccedenti le riserve obbligatorie: l’obiettivo è spingere gli istituti a utilizzare il denaro e non è stato loro imposto, come avvenuto in passato con alcuni interventi monetari, di immetterlo esclusivamente nell’economia reale; può dunque andare anche nella finanza. Ha poi riaperto il Quantitave Easing, programmando di acquistare 20 miliardi al mese tra bond sovrani e corporate a partire dal prossimo primo novembre, senza aver fissato alcun fine corsa: un’anomalia, poiché in passato il Qe ha sempre avuto una scadenza dichiarata fin dalla sua apertura. La Bce inietterà quindi liquidità ad libitum in un mercato obbligazionario già gonfio di liquidità.

La Fed ha tagliato il tasso base due volte tra la fine di luglio e la metà di settembre, arrivando al 2%, e ha abbassato di 0,30 l’interesse sulle riserve bancarie eccedenti la quota obbligatoria, portandolo a 1,8%, con lo stesso obiettivo di spingere le banche a utilizzarlo. Non solo: sta iniettando quasi quotidianamente denaro nel circuito interbancario dal 17 settembre: ha iniziato con 53 miliardi di dollari, poi aumentati a 75, a 100, per arrivare a 160: si tratta di immissioni a brevissimo termine, overnight (una notte) e due settimane, e non avveniva dal 2008. Jerome Powell, presidente della Fed, ha dichiarato che la momentanea carenza di liquidità delle banche americane è dovuta a ragioni “tecniche” (su cui non ci addentriamo per non appesantire il discorso) e si è impegnato a intervenire giornalmente, secondo necessità, fino al 10 ottobre, ma già al 26 settembre gli analisti della Bank of America invocavano un intervento strutturato sotto forma di riapertura del Quantitative easing.

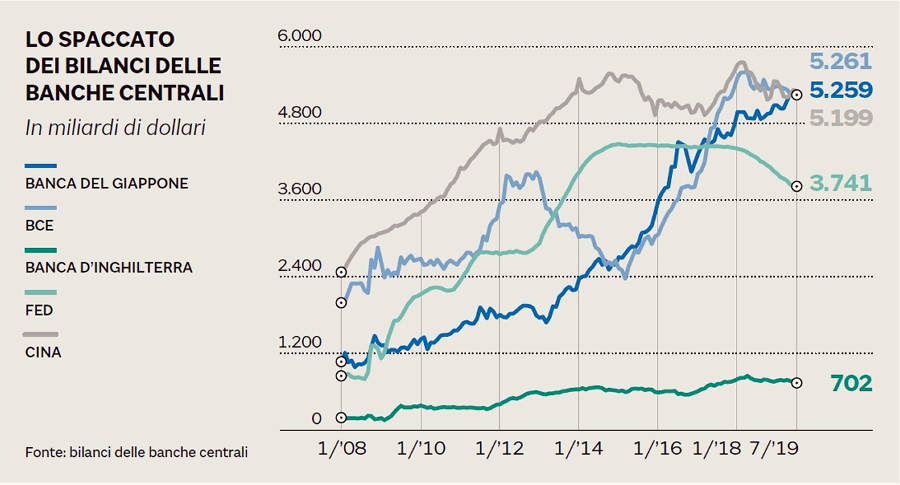

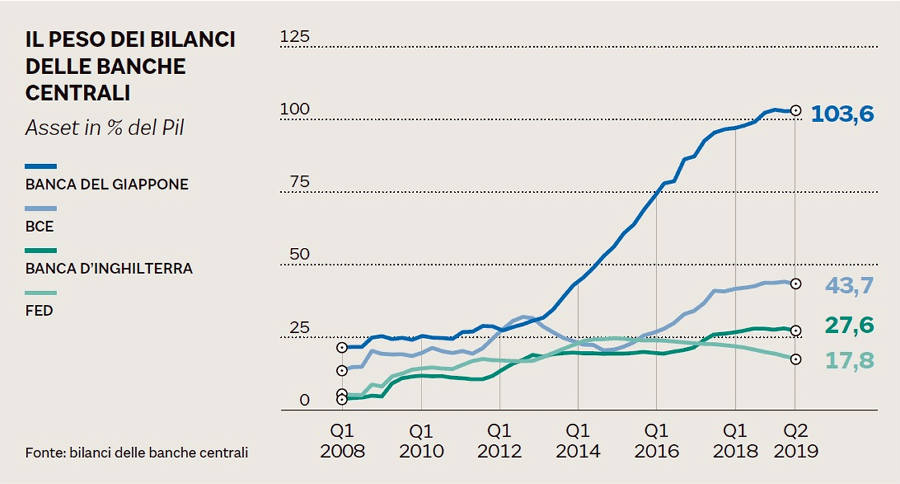

La narrazione dà per scontato che questa nuova ondata di soldi finisca nell’economia reale, ma se guardiamo ai numeri delle prime cinque banche centrali (Fed, Bce, Banca d’Inghilterra, Banca del Giappone e Bank of China) registrati dall’esplosione della crisi finanziaria del 2007, qualcosa non torna (vedi grafico 3, pag. 11). In totale, i cinque bilanci sono aumentati di quasi 15.000 miliardi di dollari: in gergo, le banche centrali hanno ‘stampato moneta’ per 15.000 miliardi di dollari. Il dato è ancora più impressionante se lo si rapporta in percentuale al Pil dei rispettivi Paesi (vedi grafico 4, pag. 12): se guardiamo alla Bce, ha in portafoglio titoli per un valore pari al 43,7% del Pil dell’Unione europea. Dov’è andato tutto questo denaro?

Dieci anni di politiche monetarie espansive, liquidità, soldi facili, tassi addirittura a zero in Europa, eppure l’economia reale non è ripartita, se non per pochi anni e debolmente e non in tutti i Paesi, e siamo davanti a un’altra recessione. Contemporaneamente, il mercato finanziario ha bolle ovunque lo si guardi. Bolle, e qui sembra essere la differenza con il 2007 che evidentemente ha fatto scuola, che non si vuole far scoppiare. Fed e Bce si sono dunque mosse in anticipo. La nuova immissione di liquidità è destinata alla finanza, non all’economia reale.

Se a questo affianchiamo una regolamentazione che non è avvenuta dopo il 2007 – nemmeno la più banale, la separazione tra le banche commerciali, che operano nell’economia reale, e quelle d’affari, che agiscono nei mercati finanziari, soprattutto attraverso la speculazione

– è chiaro che la questione è strutturale e investe l’architettura stessa del sistema economico. Quando si afferma che è il capitalismo finanziario a dominare e non quello produttivo, questo significa. Ma non c’è stato alcunché di naturale né inevitabile in questa trasformazione avvenuta a partire dagli anni Ottanta: è stata la politica a disegnare il quadro in cui ci troviamo, attraverso leggi che hanno via via deregolamentato il settore finanziario, fino a farlo diventare quello che è oggi. Le ultime mosse della Fed e della Bce dicono che non c’è alcuna intenzione di cambiare strada, mentre crescono povertà (3) e diseguaglianze socioeconomiche.

Note

1) Cfr. https://www.bis.org/publ/qtrpdf/r_qt1909w.htm

2) Il buyback è l’operazione di acquisto di azioni proprie sul mercato da parte di una società

quotata

3) Cfr. Giovanna Cracco, Per chi sta realmente lavorando questa economia?, Paginauno n. 63/2019

Comments

. Tali politiche non potevano che rivelarsi inutili per la ripresa economica e sono state anche dannosei sul fronte finanziario come viene ben spiegato nell'articolo.

Siamo infatti da tempo in una situazione deflattiva, chiamata "trappola della liquidità" dove gli unici interventi utili potrebbero essere gli investimenti da parte dello Stato.

Per diversi motivi (non economici ovviamente) si e' deciso di non adottare tali interventi, lasciando così che la Domanda interna si riducesse ulteriormente e contribuendo ad accelleraee il trend deflattivo.

Il risultato e' sotto gli occhi di tutt. Meno domanda, meno reddito, meno investimenti, piu disoccupazione.

C'è da chiedersi come questo sia potuto accadere quando era gia stato commentato e spiegato rda economisti come Keynes: puoi portare il cavallo a bere (dare denaro a buon prezzo) ma se il cavallo non ha sete allora non beve.