Il debito pubblico grava sulle generazioni future?

Molto, molto meno dell'euro, mr Moscovici

di Quarantotto

1. L'immancabile Repubblica, adiuvata criticamente dalla Stampa, riporta la ormai nota (quanto trita) replica di Moscovici all'uscita di Renzi sull'aggiramento/modifica del fiscal compact:

1. L'immancabile Repubblica, adiuvata criticamente dalla Stampa, riporta la ormai nota (quanto trita) replica di Moscovici all'uscita di Renzi sull'aggiramento/modifica del fiscal compact:

Accoglienza tiepida se non fredda a Bruxelles per la proposta lanciata da Matteo Renzi di tenere il deficit al 2,9% per cinque anni per liberare risorse per spingere la crescita economica. "È interesse dell'Italia continuare a ridurre il deficit per ridurre il debito pubblico che pesa sulle generazioni future e impedisce di investire: ogni euro per far fronte al debito è un euro in meno alla scuola, agli ospedali, all'economia", ha detto il commissario agli affari economici Pierre Moscovici prima di entrare all'Eurogruppo.

Soffermiamoci, per l'ennesima volta, sul concetto espresso nella parte evidenziata della dichiarazione (in automatico) di Moscovici.

C'è un punto che i giornaloni si guardano bene dal cogliere, limitandosi a lamentarsi genericamente che la reazione delle istituzioni UE sarebbe stata nettamente diversa, e ben più possibilista, se fossero stati Macron o la Merkel a sollevare la questione del "ritorno a Maastricht" (ipotesi altamente inverosimile, dato che il fiscal compact è il figlio necessitato delle programmatiche asimmetrie provocate dall'euro).

E tale punto è il seguente: questa affermazione è scientificamente vera dal punto di vista economico nonché legittima dal punto di vista costituzionale?

2. Nel corso degli anni ne abbiamo già trattato fino allo sfinimento:

"Tutto ciò (cioè il programma costituzionale di diritti fondamentali sociali, in funzione di prestazioni redistributive ex ante per realizzare la democrazia sostanziale) non ha nulla a che fare con la solidarietà intergenerazionale invalsa sotto il regime €uropeista, e accettata dalla nostra Corte costituzionale, fondata sull'idea della scarsità delle risorse conseguente alla privazione della sovranità monetaria statale.

Questo euro-concetto di solidarietà intergenerazionale, corrisponde in essenza a una revanche del neo-liberismo che si "riprende il maltolto": essa, infatti, si concretizza in forme di prelievo a posteriori sul reddito previdenziale o sullo stock di risparmio delle classi lavoratrici, prelievo giustificato da limiti di bilancio istituzionalizzati per favorire la "stabilità monetaria".

Questo tipo di prelievo è dunque teso a riappropriarsi, espropriandoli, del reddito e della ricchezza derivanti dalla precedente redistribuzione ex ante, per finanziare la carenza di reddito delle più giovani generazioni dovuta essenzialmente all'effetto del regime di mercato del lavoro conforme all'obiettivo della stessa "stabilità monetaria".

3. Quello che si può più utilmente focalizzare oggi è che, se per ragioni di conservazione del consenso si inizia una battaglia di questo tipo, gli argomenti che possono essere utilizzati a suo sostegno dovrebbero essere commisurati al "merito" delle proditorie e inerziali obiezioni provenienti dalla controparte UE.

Se si accettano i caposaldi ideologici-morali (altamente zoppicanti), prima che economici, di queste obiezioni moscoviciane, e se ne fa una questione esclusivamente politica, imprudentemente prospettata come la soggettiva di convenienza di un certo Stato-membro, piuttosto che sulla illogicità e insostenibilità socio-economica delle norme €uropee, si è destinati a perdere in base alla (ben diversa) logica dei rapporti di forza consolidati che governa i trattati: di più, non sapendo criticare nel merito, queste risibili obiezioni, si ottiene l'effetto boomerang di consolidare ancor più questi rapporti di forza.

E si è costretti, come infatti avvenuto, a fare retromarcia e a perdere in partenza di credibilità (negoziale, cioè politica nelle relazioni internazionali, esattamente come quando si fa retromarcia sulla questione "immigrazione" rinunciando a far valere persino l'esatto contenuto degli accordi a cui, in modo comunque improvvido, ci si è autovincolati).

4. Il debito pubblico "pesa" sulle generazioni future?

In termini economici, se e solo se sia adottato il gold standard o l'ancor più rigido strumento della privazione istituzionale della sovranità monetaria, cioè l'euro (moneta adespota, comunque non nazionale, cioè priva di uno Stato che abbia come riferimento l'interesse di una propria comunità sociale ai fini dell'emissione e delle politiche monetarie). L'effetto di presunta mancata crescita da deficit pubblico, cioè il suo non determinare effetti espansivi, e di conseguenza, l'effetto complessivo negativo dell'accumulo di debito pubblico, viene spiegato con l'ipotesi di Barro-Ricardo (pp. 4 e ss.): le azioni compensative (non consumo, non investo) degli "operatori razionali", in realtà, sono imposizioni normative, imposte da regole dettate da chi detiene il potere istituzionale e non hanno nulla di razionale e tantomeno "naturale", al di fuori di queste regole (che sono appunto l'imposizione di limiti al deficit annuale e di tetti al rapporto debito/PIL).

Ce lo spiegava Krugman (quando era interessato a confutare gli slogan delle maggioranze repubblicante, regnante Obama), riferendosi all'ipotesi intermedia, meno intrusiva del vincolo monetario €uropeo, di autolimitazione della sovranità monetaria, derivante da scelte politico-ideologiche prevalenti in modo contingente, laddove, comunque, il potere di emissione monetaria rimanga astrattamente intatto in un certo Stato sovrano (stiamo parlando degli USA).

E questa autoprivazione ce la si autoinfligge con l'idea che limitando il deficit pubblico, - negli USA secondo "cap" predefiniti per periodi annuali e/o pluriennali-, si limita di conseguente il debito pubblico e il relativo onere trasmesso a non identificabili "generazioni future" (per quante generazioni vanno registrati gli effetti del deficit fiscale e soprattutto come e quali effetti, correttamente e non arbitrariamente misurati, devono prendere in esame?):

“Ehi, forse stiamo solo perdendo 800 miliardi di dollari l'anno…”.

Ma ci sono prove schiaccianti che, non potendo rispondere efficacemente alla disoccupazione di massa – tanto da non fare della disoccupazione nemmeno una priorità politica - abbiamo fatto a noi stessi danni immensi a lungo termine.

Ed è, come ho detto, una ironia amara, perché uno dei motivi principali per cui abbiamo fatto così poco per la disoccupazione, è la predicazione della “condanna morale” inflitta al deficit (pubblico) da parte di coloro che si sono avvolti nel manto della responsabilità di lungo periodo – “motivo” che sono riusciti a tenere fortemente impresso nella mente del pubblico comprimendo così il debito pubblico.

Questo non ha senso, anche nei termini propri dello stesso assunto. Come alcuni di noi hanno cercato di spiegare, il debito, mentre può porre dei problemi, non rende la nazione più povera, perché è denaro che dobbiamo a noi stessi. Chiunque parla di come stiamo prendendo in prestito dai nostri figli proprio non ha fatto i conti.

È vero, il debito può indirettamente renderci più poveri, se il deficit fa salire i tassi di interesse e quindi scoraggi gli investimenti produttivi. Ma questo non è accaduto. Invece, l'investimento è basso a causa della debolezza dell'economia.

E una delle cose principali che mantiene l’economia debole è l’effetto deprimente dei tagli alla spesa pubblica – in particolare, tra l’altro, i tagli agli investimenti pubblici – tutti giustificati in nome della tutela del futuro e della minaccia selvaggiamente esagerata del debito eccessivo.

C'è qualche possibilità di invertire questo danno? I ricercatori della Fed sono pessimisti, e, ancora una volta, temo che probabilmente hanno ragione. L'America probabilmente trascorrerà decenni pagando per le priorità sbagliate degli ultimi anni.

E' davvero una storia terribile: un racconto di autolesionismo, reso ancora peggiore perché è stato fatto in nome della responsabilità. E il danno continua mentre parliamo".

5. A certe condizioni "fisiologiche" di sovranità, persino all'interno della moneta unica, quando ancora non si era "svelata" la sua intera portata intenzionale di ridisegno sociale dell'intera eurozona, la cosa poteva anche essere detta in questi termini:

"Ma è davvero così? Uno studio di Roberto Ciccone, professore di economia all'Università di Roma Tre, pubblicato sull'e-book "Oltre l'Austerità", mette in discussione dalle fondamenta questa analogia tra il debito di una famiglia – dove è vero che il padre caricherà sui figli i suoi debiti non pagati – e il debito pubblico.

L'analogia non regge, perché al massimo il debito pubblico può essere paragonato con un indebitamento all'interno di una stessa famiglia, in cui il figlio, ad esempio, contrae un debito con i suoi stessi genitori, dai quali erediterà la stessa ricchezza con cui ripagare il debito.

Nel caso che vi sia l'esigenza di abbattere il livello di un debito pubblico troppo elevato1, il maggior carico fiscale che graverà sulle future generazioni che vogliano ridurre il debito pubblico , argomenta Ciccone, sarà compensato dalla ricchezza rappresentata dagli stessi titoli del debito pubblico che verranno loro trasmessi in eredità dalle generazioni precedenti.

La situazione patrimoniale delle generazioni successive non sarà dunque né migliorata, né peggiorata, perché al valore attuale delle future maggiori imposte da pagare per finanziare il servizio del debito pubblico (interessi + rimborso alla scadenza) corrisponde il valore attuale dei titoli (interessi attivi e capitale) da essi ricevuti in eredità.

Quindi, dal punto di vista della collettività nel suo complesso, non esisite alcun conflitto intergenerazionale, e l'analogia col buon padre di famiglia che non vuole caricare di debiti i suoi figli non ha ragion d'essere".

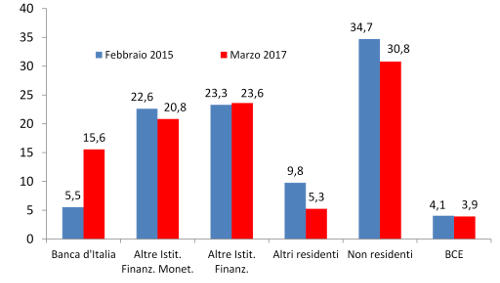

6. Certo può essere che lo Stato non benefici i suoi figli dell'emissione del debito annuale corrispondente al deficit, e che questo sia sottoscritto da soggetti esteri (per lo più finanziari, cioè del tutto interessati a massimizzare il loro rendimento, scontando gli spread che permangono, nell'eurozona, anche in costanza di QE).

Titoli di Stato prima e dopo il Quantitative Easing per settore detentore (composizione percentuale)

L'ipotesi, come si vede dal grafico soprastante, è peraltro divenuta abbastanza marginale; ma non di meno, L€uropa si preoccupa di renderla lo stesso disastrosa per l'Italia, e anzitutto per il suo sistema bancario, grazie alla ventilata introduzione di un rating e di una quota massima di detenzione dei titoli (qui, p.14), comunque graduati secondo il rischio: una condizione di rischio (altrimenti inesistente) programmaticamente amplificata dal sistema voluto da Maastricht, appunto coi suoi limiti al deficit, fino al pareggio di bilancio, e col conseguente impedimento della crescita istituzionalizzato con la banca centrale indipendente "pura", cioè col divieto di bail-out sugli Stati e il parallelo divieto di acquisto dei titoli dei singoli Stati da parte della BCE.

7. Ora, è del tutto evidente che "il denaro lo dobbiamo a noi stessi" (con tutto quello che ne consegue), come ci dice Krugman, in quanto si mantenga il potere di emissione monetaria.

Ma anche qualora di tale potere si sia deprivati in via istituzionale, - perché si ritiene che la lotta all'inflazione, secondo il mito supremo della "stabilità monetaria", (direttamente tratto dal gold-standard)-, l'idea che il debito si trasmetta alla generazioni future risulta lo stesso contraddittoria nelle stesse premesse economico-istituzionali de L€uropa: il problema del debito rifluisce, in tal caso, sulla sua sostenibilità, non sul mero fatto che esso cresca. L'importante, infatti, è che il PIL con cui il debito è messo in rapporto, negli stessi indicatori della moneta unica e del Fiscal compact, cresca nominalmente in misura superiore al fabbisogno (deficit) nominale.

"Quando ero giovane mi sono divertito a calcolare una simile soglia [ndQ: mirata a rendere sostenibile il debito mediante la sua stabilizzazione - in "stato stazionario"- in rapporto al PIL] usando il modello keynesiano dinamico di Tobin e Buiter [1978], e l’ho pubblicata sul Giornale degli economistinel 1995.

L’evidenza indicava che in Italia, nel decennio post-divorzio, si sarebbe incorsi in un rischio di “esplosione” del debito solo se il rapporto debito/Pil avesse superato il 200%. La soglia però era molto sensibile a certi parametri: ad esempio, l’aumento di un punto del tasso di interesse reale la faceva scendere al 125%, mentre l’aumento di un punto della pressione fiscale la portava al 244%. Di fatto, scorrendo gli anni fino al 1994 si vedeva che in nessun anno questo indicatore “keynesiano” rilevava una situazione di insostenibilità del debito italiano.

In Bagnai (2005) ho rifatto i calcoli, e la situazione era cambiata: la soglia keynesiana era più bassa e si situava attorno al 138%. Ad altri paesi andava molto peggio: la soglia assumeva valori pesantemente negativi (a indicare che ogni valore positivo del debito era comunque insostenibile). Si trattava, guarda un po’, di Spagna e Irlanda, due paesi dei quali tutti dicevano mirabilia perché allora il loro rapporto debito/Pil era così basso. Ma per l’indicatore keynesiano non c’era da stare allegri. Che coincidenze!

Al di là di queste coincidenze, rimane il fatto che la definizione di un valore “sostenibile” del debito, di un “livello di guardia”, è e rimane un’operazione estremamente arbitraria: finché non esisterà un unico modello accettato dell’economia (cioè mai), non esisterà un unico modo accettabile di definire questo livello. Punto.

Quindi sì, i numeri di Maastricht non sono fondati su una particolare teoria economica. Questo lo riconoscono più o meno tutti, aggiungendo che la Francia e la Germania hanno scelto una soglia del debito al 60% del Pil perché questa rifletteva la loro esperienza storica.

Ma quale? Francia e Germania arrivano alla firma del Trattato di Maastricht con rapporti debito/Pil inferiori al 40%. Quindi le cose non stanno così: nel fissare la soglia del 60%, quella che ora è incorporata nel Fiscal compact, Francia e Germania non hanno guardato al loro debito pubblico. L’esperienza storica, però, c’entra ugualmente, e se siete sopravvissuti fino a qui siete anche in grado di capire perché (non è una grande scoperta, vi assicuro).

Negli anni ’80 Germania e Francia avevano avuto rapporto fabbisogno/Pil vicini al 3%, con tassi di crescita nominale superiori al 6%. Nel decennio 83-92 il fabbisogno in Francia era stato di 2.8 punti di Pil, e la crescita nominale del 6.8%. Con valori come questi, il valore di stato stazionario del debito sarebbe stato:

Diciamo che dentro una soglia di 0.6 potevano pensare di starci comodi. La Germania non aveva numeri particolarmente diversi. È molto probabile quindi che i due numeri di Maastricht siano scaturiti da un ragionamento di questo tipo. L’esperienza storica suggeriva valori di f=3. La disinflazione ancora in atto (almeno in Francia) suggeriva che la crescita nominale si sarebbe potuta attestare attorno al 5% (diciamo: un 3% di crescita reale con un 2% di inflazione). Quindi:

che, arrotondando, fornisce il fatidico 60%.

Nel Trattato di crescita non si parla, ma solo di f e d. Resta però il fatto che se di queste tre grandezze (crescita nominale, rapporto fabbisogno/Pil e rapporto debito/Pil) ne fissi due, la formula (5) automaticamente ti determina l’altra. Detto in altre parole, nel momento in cui il Trattato di Maastricht fissa d=0.6 e f=0.03, lo stesso Trattato matematicamente impone che la crescita nominale sia

(il 5.26%). E infatti, se volete verificarlo, vedrete, utilizzando la solita (5), che:

Ecco. I numeri di Maastricht nascono dalla (5), dalla formula che indica qual è il valore di stato stazionario del debito pubblico, una volta che ci si mettano dentro i valori di fabbisogno e crescita che i paesi leader pensavano di poter sostenere.

Un ragionamento anche corretto, se vogliamo, per la sua attenzione al lungo periodo, ma che non teneva conto di due cose: la prima è che al momento della stipula del trattato altri paesi europei avevano valori di fabbisogno e crescita incompatibili con un debito al 60% del Pil; la seconda è che anche nella stessa esperienza dei paesi leaderi valori di fabbisogno e crescita che si verificarono dopo la stipula del Trattato erano incompatibili con una soglia del 60%, che infatti venne sforata dalla Germania nel 1999 e dalla Francia nel 2003.

Anche i ricchi piangono?

Diciamo così. Ma il percorso che ci ha condotto fin qui dovrebbe averci fatto capire qual è l’idiozia di Maastricht: dettare implicitamente un valore del tasso di crescita, inchiodato al 5.26% per decreto, come se la crescita fosse un dato esogeno. Ma la crescita esogena non lo è, e si si discosta dal valore implicitamente decretato da Maastricht sono dolori, perché matematica vuole che ci siano solo due alternative: o si accetta che il rapporto debito/Pil sfori il 60% (e questa è stata la strada scelta all’inizio), o si impone che il rapporto fabbisogno/Pil sia inferiore al 3% (e questa è stata la strada scelta dal Fiscal compact in poi)."

8. Potremmo allora dire, di fronte al fatto che nessuno, da un certo punto in poi, aveva più ratei di crescita tali da rendere sostenibile l'impianto fiscale di Maastricht, che il tutto si può riassumere in un problema di ideologia ed etica: cioè se si crede o meno nella teologia della deflazione essendo l'inflazione "la più ingiusta delle imposte". Appunto, come predicava Einaudi, (v. addendum), e come, - ben prima di questa sua frase lapidaria, tanto amata dalla "sinistra" dei mercati liberalizzati-, si era già detto nelle Conferenze "mitiche" dei banchieri centrali che (v. p.7), nel dopo prima guerra mondiale, avevano deciso che il gold standard fosse l'unica virtù possibile e al diavolo il mercato del lavoro.

Con l'inflazione "vera", cioè generata da fisiologici movimenti della domanda interna, degli investimenti e dell'aumento di occupazione effettiva, siamo oggi a questo punto:

9. Se dunque si crescesse in compresenza di una simultanea moderata inflazione, - che non sia una deflazione o comunque una situazione in cui nemmeno più si riesce a raggiungere, con l'inflazione "core", (v. grafici sopra: quella effettiva, e non importata dai prezzi di commodities estere e dal cambio del dollaro con cui le pago), il giugulatorio tetto del 2%-, vorrebbe dire che le future generazioni non si troverebbero in situazione di perpetua disoccupazione strutturale.

Queste generazioni potrebbero aspirare a redditi dignitosi e, quindi, a risparmiare e persino a sottoscrivere il debito pubblico (avendo magari acquistato una casa di abitazione e estinto un mutuo), senza doversi solo preoccupare che l'imposizione fiscale sia un crescente peso insostenibile: e ciò perché, prima di tutto, famiglie e imprese, cioè cittadini di questa e delle future generazioni, divengono soggetti insolventi al credito bancario, cioè accumulatori di risparmio privato negativo.

9.1. Se invece l'inflazione core indica chiaramente che sto comprimendo la crescita, proprio per mantenere la stabilità monetaria, minacciata dalle asimmetrie generate dalla intenzionale disfunzionalità dell'unione monetaria, che si pone al servizio della crescita export-led only, perseguendo una conseguente forsennata deflazione salariale (che si ottiene amplificando una (già) alta disoccupazione strutturale), le generazioni future non avranno il problema del debito pubblico ma quello della mancanza di lavoro e di redditi tali da consentirgli di sopravvivere dignitosamente.

Il resto sono chiacchiere da bar: è del tutto chiaro che la bufala del debito pubblico che grava sulle generazioni future non sia altro che un effetto provocato deliberatamente da condizioni istituzionali che valgono dentro l'euro e solo nell'euro.

E valgono perché i parametri di Maastricht, e a fortiori, quelli del fiscal compact sono un non-senso che impedisce la crescita, mentre, contemporaneamente, si ritiene indispensabile impedire l'intervento fiscale a sostegno della crescita, dovendosi, prima di tutto, rendere sostenibile la moneta unica, (e la sua disoccupazione "competitiva")...rendendosi insostenibile il debito pubblico.

E quindi vincolando gli Stati, anzitutto, a correggere l'indebitamento privato, commerciale e finanziario, con l'estero, tramite la leva fiscale, anche a costo di distruggere il futuro delle prossime generazioni; in pratica, stabilizzando un livello di disoccupazione che, nel suo protrarsi strutturale, erode la base produttiva, cioè il capitale fisso delle imprese, che vedono costantemente contrarsi la domanda interna a livelli che le pongono fuori mercato, in modo definitivo.

10. Dare una risposta a Moscovici è dunque relativamente facile, ove si volesse veramente essere credibili e non semplicemente negoziare un ritorno a Maastricht: una facezia sconclusionata, come mostra l'analisi di Alberto sui relativi parametri fiscali, che impongono di arrivare al fiscal compact, una volta che ci si renda conto che NESSUNO è in grado di ottenere la crescita implicata da tali parametri dentro l'eurozona.

La risposta, l'unica che abbia una logica e una legittimità costituzionale, è quella di un superamento obbligato della moneta unica.

Il conflitto generazionale non esiste, e lo abbiamo detto tante volte: esiste l'impoverimento generale di interi popoli.

E quindi esso impatta oggi sulle generazioni già in vita, sottoposte a una "sottrazione" progressiva di risorse, rese appositamente "scarse": una sottrazione (esclusivamente conservativa dell'euro) che non ha mai fine, se non con l'eliminazione fisica dovuta alla morte (la più prematura possibile nei calcoli fiscali degli €uristi come Attali e non solo, v. p.4).

10.1. Tutti i cittadini italiani, senza distinzioni generazionali, sono coinvolti, solo con una maggior o minore durata nell'arco delle loro vite (per mere ragioni casuali di nascita), negli effetti delle politiche dettate dal "vincolo esterno": cioè nell'intensificazione della mancata crescita e della disoccupazione strutturale, aggravata dall'immigrazione in funzione di calmiere acceelerato del costo del lavoro.

E da tutto ciò nasce una nuova struttura economico-sociale, asservita alla competizione, sui mercati esteri, di tutti contro tutti: compresi, anzi prima di tutto, i paesi dell'eurozona nei reciproci confronti.

Un "nuovo ordine" (internazionale dei mercati) che rende sempre più disperata la condizione di chi dovesse nascere in questi anni. Ma proprio perché nascerebbe, o già oggi crescerebbe, dentro questa orribile imitazione del gold standard, più rigido!, voluta da L€uropa. Cioè da Moscovici, che ne è solo l'ennesimo guardiano semiringhiante che mente sapendo di mentire.

Ma tutti ci credono lo stesso; e il sistema mediatico, come abbiamo visto, non è in grado di organizzare alcuna risposta perché si nutre di spesapubblicasprechievasionefiscalebrutte, condizionando l'agenda politica di una classe dirigente che, semplicemente, non ha le risorse culturali per reagire efficacemente.

11. Abbiamo visto come la moneta unica sia alla base di tutto questo impoverimento e di questa distruzione della struttura produttiva italiana. Ne abbiamo segnalato (v. i links finora inseriti) i legami istituzionali dettati dalla trasformazione in norme dell'ideologia degli anni '20 del secolo scorso.

Ma sul piano logico-giuridico, il concetto stesso di solidarietà generazionale, per quanto improvvidamente e acriticamente accolto dalla nostra Corte costituzionale, piegandosi alle formulazioni nate dai trattati €uropei, - e da null'altro, perché la nostra Costituzione non prevede il concetto-, non ha alcun senso, come aveva dimostrato Luciani già nel 2008 ("GENERAZIONI FUTURE, DISTRIBUZIONE TEMPORALE DELLA SPESA PUBBLICA E VINCOLI COSTITUZIONALI", in Diritto e società, n.2/2008).

Da allora la situazione è solo peggiorata: per tutti gli italiani, impoveriti da un sogno senza alcun senso e da un'ideologia penetrata in modo devastante ad ogni livello istituzionale.

{kind=link}

Comments

NON SIAMO LAUREATI AD HARWARD!!!

SCRIVA PIU' SEMPLICEMENTE -