L’energia della guerra

di Enrico Tomaselli

Un aspetto poco sottolineato dell’attuale fase storica, fondamentalmente caratterizzata dal declino dell’impero statunitense – e conseguentemente dal totale riassetto degli equilibri globali – è l’importanza della questione energetica, e in particolare dei suoi intrecci e connessioni.

Un aspetto poco sottolineato dell’attuale fase storica, fondamentalmente caratterizzata dal declino dell’impero statunitense – e conseguentemente dal totale riassetto degli equilibri globali – è l’importanza della questione energetica, e in particolare dei suoi intrecci e connessioni.

È ovviamente abbastanza intuitivo che la capacità di alimentare le esigenze energetiche industriali e degli apparati militari, a loro volta strettamente connessi tra di loro, rappresentano un fattore chiave per il mantenimento di una posizione di potenza. Ma, appunto, se si va a osservare la questione più in profondità emergono delle considerazioni estremamente interessanti.

Cominciamo col dire che, nonostante tutta una serie di impegni e di politiche attive, i combustibili fossili rimangono di gran lunga il principale fattore energetico mondiale, e tutto lascia intendere che manterranno un ruolo predominante ancora per decenni. Paradossalmente, proprio le politiche green (auto elettriche) sono uno dei fattori che contribuiscono a mantenere elevata la domanda di energia fossile. Infatti, benché a livello mondiale la produzione di energia elettrica sia ormai largamente dovuta a fonti rinnovabili (37%), la domanda cresce a velocità vertiginosa, tanto da rendere estremamente impossibile l’abbandono graduale delle altre fonti energetiche. Solo il carbone – oggi fonte di produzione di energia elettrica per un 32% – segna un significativo trend in calo.

Ma il vero elemento nuovo è l’esplosione della domanda energetica legata allo sviluppo e all’utilizzo dell’Intelligenza Artificiale (AI). Nel 2024, i data center globali hanno consumato circa 415 TWh, una cifra superiore all’intero fabbisogno energetico del Regno Unito. In Irlanda, i data center consumano già il 21% dell’elettricità nazionale [1]. E, ricordiamolo, l’AI è non solo il comparto che traina il PIL degli Stati Uniti (e probabilmente una gigantesca bolla finanziaria), ma anche il settore su cui oggi Cina e Stati Uniti focalizzano la propria competizione e sul quale soprattutto gli USA puntano per mantenere-rafforzare la propria posizione dominante.

L’Intelligenza Artificiale è quindi un settore strategico di primaria importanza, che tra l’altro vede oggi le sue più importanti applicazioni nel settore militare e in quello della sicurezza (alias del controllo), e che pertanto è destinato a far crescere in modo vertiginoso la domanda energetica globale. Questa domanda è talmente forte che ormai alcuni dei maggiori player statunitensi, come Microsoft, Google e Amazon, si stanno orientando verso il nucleare per alimentare i propri impianti; Microsoft ha siglato un accordo per riaprire la centrale di Three Mile Island (quella chiusa a seguito dell’incidente di fusione del nocciolo, il 28 marzo 1979), mentre Amazon e Google puntano allo sviluppo di reattori modulari.

Dal punto di vista degli Stati Uniti, inoltre, la questione energetica ha un altro aspetto strategico di primaria importanza. L’intero sistema statunitense, infatti, è fondamentalmente basato sul debito (38.500 miliardi di dollari, 38,5 trilioni), il quale a sua volta è basato sulla domanda globale della valuta americana, la quale a sua volta ancora è alimentata dal fatto che il dollaro è la valuta standard per il commercio globale. Oltre la metà (54%) di tutto il commercio mondiale è ancora fatturato in dollari, e per le materie prime (petrolio, gas, oro), questa quota sale sopra l’80%. E questo ci porta al terzo rimbalzo: il dollaro si è imposto come valuta di riferimento attraverso il suo aggancio al petrolio.

Nel 1974, Kissinger mise in atto una mossa strategica importantissima per gli Stati Uniti, siglando un accordo con l’Arabia Saudita, basato fondamentalmente sullo scambio protezione militare per Ryad e vendita di petrolio esclusivamente in dollari. Allora l’Arabia era il più importante paese dell’OPEC, e il maggior produttore mondiale, e ciò servì a determinare il successo della valuta statunitense.

Allo stato attuale, quindi, la questione energetica è di un’importanza strategica assolutamente centrale, per Washington. Sia sotto il profilo del fabbisogno, sia sotto quello del predominio del dollaro. E, ovviamente, anche come strumento di controllo sullo sviluppo dell’economia (e quindi della potenza) cinese. Quindi, in quanto questione strategica, va considerata in termini di prospettiva a medio-lungo termine.

Proviamo quindi a esaminare la situazione, americana e globale, a partire da questa chiave di lettura, cominciando dal petrolio, che rappresenta – come abbiamo visto – un elemento chiave sotto più di un punto di vista.

Attualmente, gli Stati Uniti sono il primo produttore mondiale, con ~13,8 mln barili/giorno. Ciò è dovuto allo sviluppo dell’estrazione dello shale oil, attraverso la tecnica del fracking, che ha però il problema di essere significativamente più costosa [2]. Poiché gli Stati Uniti sono un sistema capitalistico-liberale, l’intera filiera del petrolio (estrazione, raffinazione, commercializzazione, distribuzione) è in mano a soggetti privati, che ovviamente operano solo se c’è un margine ragionevole di profitto. E questo significa che il prezzo a barile del petrolio deve rimanere sopra una certa quota, per essere retributivo. Ad esempio, mentre il petrolio mediorientale ha un costo estrattivo che oscilla tra i 5 e i 15 dollari a barile, estrarre lo shale oil statunitense costa tra i 35 e i 55 dollari a barile. Ciò ovviamente significa che gli USA hanno una buona capacità di autosufficienza, ma che l’esportazione del loro petrolio è meno competitiva.

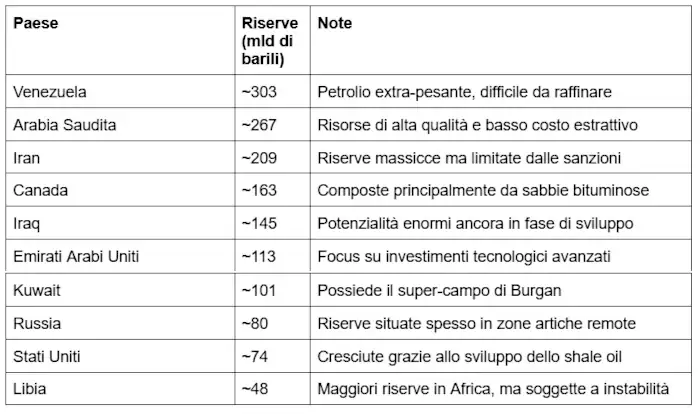

Ma, ancora una volta, se ragioniamo in termini strategici, ecco che emerge una notevole criticità: gli Stati Uniti stanno consumando molto velocemente le proprie riserve. Secondo le stime correnti, infatti, queste ammontano a ~74 miliardi di barili, collocandoli al 9° posto tra i maggiori detentori di riserve. E con gli attuali ritmi di produzione, le riserve americane si esaurirebbero in una quindicina d’anni. Strategicamente parlando, un attimo. Questo spiega l’attenzione quasi ossessiva non solo per il Venezuela (riserve stimate ~303 mld di barili), ma anche per l’Artico, dove si ritiene si trovino grandi giacimenti.

Sotto il profilo petrolifero, quindi, per gli Stati Uniti si prospetta a breve termine una situazione in cui non solo potrebbe perdere l’autosufficienza (tornando a essere importatore netto) ma, conseguentemente, perderebbe anche la capacità di influenzare i mercati e, quindi, di controllare i flussi e mantenere la centralità dei petrodollari. Se poi andiamo a osservare la classifica dei paesi con le maggiori riserve, il quadro si fa ancora più chiaro, e non proprio rassicurante.

(fonte dati: OPEC – Annual Statistical Bulletin (ASB) 2025)

Risulta evidente che tra questi paesi ce ne sono alcuni che sfuggono allo stretto controllo politico statunitense, e che sono fatti oggetto di attenzioni particolari dall’amministrazione Trump. Anche uno sguardo sui livelli di produzione offre spunti interessanti [3].

In una fase di turbolenta transizione e ridefinizione degli equilibri geopolitici mondiali, è evidente che per Washington – e per le ragioni precedentemente indicate – assumere direttamente o indirettamente il controllo sul petrolio venezuelano e canadese, mantenere quello sul petrolio iracheno, e quanto meno limitare l’export iraniano (attraverso sanzioni e/o destabilizzazione) è una questione strategica cruciale.

Un altro settore significativo, sotto il profilo energetico, anche in considerazione della tumultuosa crescita della domanda legata allo sviluppo dell’AI, è quello del nucleare.

Gli USA sono il primo produttore mondiale di energia nucleare, ma non hanno abbastanza infrastrutture per trasformare il minerale grezzo in combustibile utilizzabile. In conseguenza di ciò, gli USA importano circa il 24% del loro uranio arricchito… dalla Russia! Benché infatti ci sia un impianto sanzionatorio in atto, come sempre accade questo è stato opportunamente aggirato pro domo sua, attraverso una serie di deroghe. Nel 2028 è prevista la scadenza di queste deroghe, ma è facile prevedere che saranno rinnovate, stante la perdurante dipendenza statunitense. Infatti, un po’ come accade per le terre rare con la Cina, nonostante la Russia estragga solo il 5-6% dell’uranio mondiale, detiene circa il 44% della capacità di arricchimento globale. E nel 2025 le forniture di uranio russo agli Stati Uniti sono aumentate di quasi il 50% (e alla UE del 25%).

Ciò significa che la crescente domanda energetica negli USA, legata tra l’altro anche ai progetti di reindustrializzazione, è destinata almeno ancora per qualche anno a dipendere anche dalle forniture russe di uranio; il che, a sua volta, aggiunge un’ulteriore chiave di lettura al desiderio di ridimensionare le ostilità con Mosca. Tra l’altro, il prezzo dell’uranio è in forte rialzo, proprio in virtù della crescente domanda e dell’arricchimento stabile.

Anche qui, come note a margine, vale la pena osservare – ad esempio – che l’Iran è uno dei pochi paesi al mondo con capacità autonome di arricchimento, e questo spiega perché gli USA insistono per privarlo. O che le fonti alternative, molto limitate, sono il Canada ed il Kazakistan (con cui Washington sta cercando di sviluppare proficui rapporti, anche in virtù della posizione geografica). O che la perdita dell’uranio nigerino da parte della Francia (passato nell’orbita russa, a seguito dei rivolgimenti geopolitici nell’Africa sub-sahariana – Niger, Mali e Burkina Faso), non solo ha aumentato la dipendenza francese, ma ha ridotto la reperibilità dei minerali di uranio nella disponibilità occidentale.

È interessante notare che, mentre restano appunto i primi produttori di energia nucleare, gli USA stanno ancora cercando di affrancarsi da una significativa dipendenza dal materiale arricchito, attualmente per quasi un quarto proveniente da un avversario come la Russia, mentre quello che viene indicato come il maggiore competitor, ovvero la Cina, sta facendo passi da gigante, sia nello sviluppo di nuove tecnologie (reattori al Torio), sia più in generale nella costruzione di nuove centrali [4]. Significativa la tecnologia del cosiddetto Sole Artificiale; il tokamak EAST cinese continua a battere record. All’inizio del 2026, gli scienziati hanno annunciato nuovi progressi nel confinamento del plasma ad altissime temperature per tempi prolungati, con l’obiettivo di avere il primo impianto dimostrativo commerciale intorno al 2045.

Anche qui, quindi, la fortissima competizione su un settore energivoro come l’AI si riflette direttamente sulle capacità di rispondere adeguatamente alla domanda. E la Cina conta di superare la produzione di energia nucleare statunitense entro il 2030, cioè meno di cinque anni.

Altro settore cruciale, il gas.

Anche qui osserviamo una situazione simile a quella già vista per il petrolio. Gli Stati Uniti sono infatti il primo produttore mondiale, con ~1.050 – 1.100 miliardi di m³/anno, nonché un significativo esportatore. Ma, anche qui, l’estrazione è prevalentemente di shale gas (fracking), con i medesimi problemi di costi, mentre l’esportazione – in mancanza di gasdotti transoceanici – avviene via nave, tramite liquefazione (GNL). Il che ovviamente fa salire ulteriormente i costi (liquefazione, trasporto, rigassificazione + gli impianti necessari per la trasformazione a monte e a valle). Infatti, i principali acquirenti siamo noi fessi europei, che lo paghiamo 4-5 volte di più di quello russo, e che – con il tipico atteggiamento tafazziano dell’UE – abbiamo appena deciso di non comprare più un solo metro cubo di gas russo a partire dal 2028.

Se gli USA sono grandi produttori, non sono però grandi detentori di riserve. Al ritmo attuale, queste (17.000 mld m³) verranno esaurite in meno di vent’anni. A competere con la produzione americana è ovviamente la Russia, con i suoi ~620 – 680 miliardi di m³ e riserve per 47.000 mld m³ (prima al mondo) [5], ma anche il Qatar, che pur essendo soltanto il 6° produttore mondiale ha però i costi di produzione più bassi, e conta di eguagliare il livello di esportazione statunitense già il prossimo anno. Per inciso, l’Iran possiede 34.000 mld m³ di riserve…

L’unico settore energetico in cui gli Stati Uniti hanno una effettiva e indiscutibile supremazia, è quello del carbone: ~250 miliardi di tonnellate di riserve, il 22% di quelle mondiali. Ma la produzione è ben al di sotto, ~460 – 470 mld di tonnellate annue. Ciò ovviamente dipende in buona misura dalle scelte di diversificazione energetica fatte soprattutto in occidente, ma assicura al settore industriale americano una possibile fonte di alimentazione significativa, che può essere riattivata alla bisogna, soprattutto per quanto riguarda la generazione elettrica e la produzione di acciaio.

Ciò che emerge da questo quadro complessivo, è innanzitutto che gli Stati Uniti stanno accelerando nella produzione di petrolio e gas, anche a costo di intaccare velocemente le loro riserve, poiché evidentemente ritengono necessario strategicamente mantenere il più possibile il vantaggio che ne può conseguire – e abbiamo visto quali siano le implicazioni, non soltanto strettamente energetiche. Una accelerazione che, del resto, costituisce effettivamente la cifra chiave della politica statunitense in ogni campo, e che testimonia la percezione che i tempi per il mantenimento del ruolo egemonico si stanno restringendo velocemente.

Se guardiamo ai due documenti strategici appena pubblicati, National Security Strategy e National Defence Strategy, dobbiamo leggerne l’indicazione fondamentale – ovvero la ripresa del controllo ferreo e totale sull’emisfero occidentale – come uno dei passaggi necessari a garantire la capacità energetica necessaria per fronteggiare sia la sfida sull’AI che quella sulla produzione industriale. Venezuela, Canada, Artico, rappresentano la triade chiave sotto questo profilo. Così come il sempre più manifesto disprezzo verso i paesi europei non è soltanto legato ad astio ideologico, o alla perdita di centralità geopolitica del vecchio continente, ma anche alla sua assoluta inutilità sotto il profilo energetico – se non come cliente del GNL statunitense, finché avranno i soldi per pagarlo.

Creare una sorta di area protetta, centrata appunto sull’emisfero occidentale, lungi dall’essere un passo verso una sorta di nuova Yalta, con divisione del mondo in aree d’influenza, è prima di tutto un tentativo di garantire un mercato più strettamente coloniale, e funzionale a fornire risorse e assorbire produzione, a vantaggio degli Stati Uniti.

Anche se nei documenti strategici si parla sempre di competitors, quasi fosse una faccenda di libero mercato, la realtà è ovviamente che la prospettiva geopolitica statunitense è imprescindibile dall’idea della guerra. Che non è necessariamente, e soprattutto non sempre, una attività cinetica, ma piuttosto una predisposizione. Significa considerare ogni altra entità stato-nazionale in termini utilità-subordinazione o minaccia-ostilità. L’ideologia liberale, trasposta sul piano geopolitico, non prevede la libera competizione, ma la soppressione dei potenziali competitori. E il monopolio (della forza) è la risposta a questa necessità. In mancanza di una effettiva capacità militare di contrastare le potenze (globali o regionali) individuate come ostili, ormai neanche affrontate singolarmente, l’esibizione di potenza diventa a sua volta uno strumento di guerra ibrida, e risponde esattamente alla funzione di proiettare un’immagine di potenza superiore alle reali capacità.

Gli strateghi della politica statunitense, hanno preso atto che il progetto egemonico condensato nella globalizzazione è fallito – perché non ha trasformato il mondo in un grande mercato capitalista, non ha conseguentemente uniformato (e subordinato) tutti al modello americano, ha gonfiato ipertroficamente l’economia finanziaria e depauperato le capacità produttive materiali. La nuova sfida per il mantenimento di una qualche preminenza globale passa non solo attraverso lo sviluppo tecnologico, ma anche per una rinnovata e potente capacità industriale. E questa richiede di essere alimentata.

Un fattore potente dell’equazione diventa quindi la capacità di disporre di energia, e di limitarne l’accesso agli altri. Serve energia per alimentare la guerra, serve la guerra per controllare l’energia. Gli Stati Uniti puntano a vincere sui cento metri, la Russia e la Cina gareggiano per il fondo.

Note

1 – In Italia, a fine 2025, le richieste di connessione per nuovi data center hanno raggiunto i 69 GW, una cifra enorme che richiede un potenziamento infrastrutturale senza precedenti. Da notare che gli USA stanno pianificando di spostare parte dei loro data center (e quindi della domanda energetica) in alcuni paesi fidati, come l’Ucraina e l’Italia. Microsoft (ottobre 2024) ha annunciato un investimento di 4,3 miliardi di euro (il più grande mai fatto in Italia) per potenziare i suoi data center hyperscale, con l’obiettivo di creare la Cloud Region del Nord Italia (concentrata in Lombardia), che diventerà uno dei più grandi hub di dati di Microsoft in Europa. Il governo italiano sta collaborando attivamente per semplificare le normative tramite il DDL AI e attrarre altri player come Google e AWS (Amazon), che hanno già piani di espansione miliardari nel Paese.

2 – Il fracking, termine gergale per hydraulic fracturing (fratturazione idraulica), è una tecnica utilizzata per estrarre gas naturale o petrolio intrappolati in rocce sedimentarie molto compatte e poco permeabili, come lo scisto (shale). Mentre le estrazioni tradizionali sfruttano sacche di idrocarburi che risalgono naturalmente, il fracking serve a liberare forzatamente le risorse incastrate nei micro-pori della roccia.

3 – Attualmente (dati 2025) i 10 paesi con la maggiore produzione sono: Stati Uniti (~13,8 mln barili/giorno); Arabia Saudita (~10,1 mln barili/giorno); Russia (~9,9 mln barili/giorno); Canada (~5,0 mln barili/giorno); Cina (~4,3 mln barili/giorno); Iraq (~4,1 mln barili/giorno); Brasile (~3,9 mln barili/giorno); Emirati Arabi Uniti (~3,4 mln barili/giorno); Iran (~3,2 mln barili/giorno); Kuwait (~2,6 mln barili/giorno). Fonte: EIA – International Energy Statistics.

4 – La Repubblica Popolare Cinese ha attualmente 60 reattori operativi, e ne ha in costruzione altri 30 (la più grande espansione globale). Ed ha come obiettivo 2030raggiungere 110 GWe. Inoltre, sta attuando una strategia Coal to Nuclear (C2N), per riconvertire le vecchie centrali a carbone in siti nucleari. Ciò presenta ovvi vantaggi logistici: invece di costruire da zero, si utilizzano le infrastrutture esistenti (griglie elettriche, sistemi di raffreddamento e personale qualificato) per ospitare nuovi reattori nucleari, accelerando la decarbonizzazione del settore industriale pesante.

5 – Dopo gli Stati Uniti, le maggiori riserve di carbone appartengono a: Russia, con ~160 mld di m³ (15% del totale mondiale), Australia, con ~150 mld di m³ (14%), Cina, con ~145 mld di m³ (13%), e India, con ~110 mld di m³ (10%). Fonte: EIA – Global Energy Review 2025 (Coal Section).

Add comment