Appunti per un rinnovato assalto al cielo. X

Spandi, spendi, effendi: vecchi e nuovi attori del triangolo Oro-Petrolio-Denaro

di Paolo Selmi

Abbiamo appena lasciato il triangolo d’oro della borsa cinese, una e trina, e approdiamo ora a un altro triangolo, ben più antico del primo, ma che ultimamente – guarda un po’ che caso – sta iniziando a imparare anch’esso la lingua della civiltà del Fiume Giallo. Forse, forse, in realtà l’ha sempre parlata…

Abbiamo appena lasciato il triangolo d’oro della borsa cinese, una e trina, e approdiamo ora a un altro triangolo, ben più antico del primo, ma che ultimamente – guarda un po’ che caso – sta iniziando a imparare anch’esso la lingua della civiltà del Fiume Giallo. Forse, forse, in realtà l’ha sempre parlata…

Or sappiate ch'egli fa fare una cotal moneta com'io vi dirò. Egli fa prendere scorza d'un àlbore ch'à nome gelso – èe l'àlbore le cui foglie mangiano li vermi che fanno la seta –, e cogliono la buccia sottile che è tra la buccia grossa e 'l legno dentro, e di quella buccia fa fare carte come di bambagia; e sono tutte nere. Quando queste carte sono fatte cosí, egli ne fa de le piccole, che vagliono una medaglia di tornesegli picculi, e l'altra vale uno tornesello, e l'altra vale un grosso d'argento da Vinegia, e l'altra un mezzo, e l'altra 2 grossi, e l'altra 5, e l'altra 10, e l'altra un bisante d'oro, e l'altra 2, e l'altra 3; e cosí va infino 10 bisanti. E tutte queste carte sono sugellate del sugello del Grande Sire, e ànne fatte fare tante che tutto 'l tesoro (del mondo) n'appagherebbe. E quando queste carte sono fatte, egli ne fa fare tutti li pagamenti e spendere per tutte le province e regni e terre ov'egli à segnoria; e nesuno gli osa refiutare, a pena della vita.

E sí vi dico che tutte le genti e regioni che sono sotto sua segnoria si pagano di questa moneta d'ogne mercatantia di perle, d'oro, d'ariento, di pietre preziose e generalemente d'ogni altra cosa. E sí vi dico che la carta che si mette (per) diece bisanti, no ne pesa uno; e sí vi dico che piú volte li mercatanti la cambiano questa moneta a perle e ad oro e a altre cose care. E molte volte è regato al Grande Sire, per li mercatanti che vale 400.000 bisanti e 'l Grande Sire fa tutto pagare di quelle carte, e li mercatanti le pigliano volentieri, perché le spe(n)dono per tutto il paese1 .

Dopo l’excursus fotografico, chiedo nuovamente scusa agli amanti di tabelle e del “diagramma che va in su”, ma è impossibile per me iniziare questo paragrafo in modo diverso, io che, come molti della mia generazione, quella terra l’ho conosciuta e iniziata ad amare proprio da uno sceneggiato televisivo, visto su una televisione in bianco e nero che partiva mezzo minuto dopo l’accensione, e che parlava di Venezia, di Terrasanta, di Persia, di Tibet, di steppe, di Catài, di Cipàngu. Ancora oggi, leggendo i racconti di Marco Polo, la mente non può non andare a quei luoghi, visti con gli occhi stessi di quei pionieri lungo una via per pochi, la Via della Seta, che portava immagini prima di merci, echi di un mondo immensamente grande e, cosa ancor più incredibile, fantastico pur nella sua quotidiana realtà.

L’esatto contrario di ciò che accade oggi: fra Venezia e Cambalùc c’erano Alessandria d’Egitto, Damasco, Seleucia, Bactra, Samarcanda, Dunhuang, Chang’an, e centinaia di tappe intermedie che arricchivano i racconti di mercanti e viaggiatori al loro ritorno; oggi c’è solo un “tempo di transito” che deve essere il minore possibile e col minor numero possibile di cambi. Allora c’erano Occidente e Oriente cristiani, quindi la Mezzaluna islamica, Araba, Turca e Persiana, ciascuna con le sue brillanti sfaccettature e riemersioni di substrati preesistenti come, per esempio, lo Zoroastrismo, un’Induismo appena sfiorato a sud, quindi Lamaismo tibetano, Civiltà nomadi della steppa, Buddhismi Mahāyāna, Theravāda e Chan (o Zen), Taoismo e Confucianesimo, insieme a una miriade di scuole, tradizioni, religioni in tutte le loro nicchie, manifestazioni, contaminazioni, giustapposizioni, stratificazioni assunte nello spazio di oltre dieci fusi orari e nel tempo di millenni. Oggi c’è un pensiero unico, globalizzato e globalizzante, che collega in un’unica logica tanti “capitalismi declinati nel dialetto locale”, entro cui i pensieri tradizionali, costruiti lungo millenni, trovano la loro riserva indiana – che è insieme nicchia ecologica e raison d'être – buoni più che altro per evocare revanscismi nazionalistici e chiamate alle armi su concetti ormai svuotati del loro significato originario, bandiere dietro cui intruppare nuova carne da macello.

La stessa merce che dava il nome alla via, quel tessuto di nome “seta” era esso stesso un viaggio: il segno cinese che la esprime sī 絲, ovvero due volte il segno mì 糸, “sottile”, significante quindi sia la proprietà del tessuto, sia l’idea di “legame, unione”2 , arriva al sanscrito *sh2i3 “legare insieme” ma non solo, porta con sé anche il nome del popolo che ne aveva scoperto i segreti di produzione sin dal Neolitico. Lo ritroviamo nel greco antico Sēr (Σῆρ)4 laddove i Sērēs, i “setosi”, erano proprio gli antenati degli attuali cinesi e ciò che era loro era detto sērikós (σηρικός), da cui sericus5 (e gli attuali russo шёлк e inglese silk). Più propriamente, quel tessuto era chiamato saeta, che significava anche i crini per una semplice associazione di idee6 : da questo termine, l’italiano seta, il tedesco seide e il francese soie. Una parola, un viaggio di migliaia di anni e migliaia di chilometri che non riguarda solo una merce, ma mondi interi e culture, materiali e non, che attraverso essa entravano in relazione, lungo tempi lunghissimi e togliendo e aggiungendo, barattando, qualcosa a ogni tappa del viaggio stesso, sicché merce, carovana, popoli si trovavano in un continuo scambio. Oggi si parla solo di ETD (estimated time of departure) e ETA (estimated time of arrival): tutto quello che si trova nel mezzo è semplice T/T (transit time).

Cambia la filosofia, cambiano le merci: una volta, ad affrontare un viaggio così lungo e pericoloso era soltanto il meglio, l’eccellenza, la quantità limitata, ciò che non si poteva trovare in loco e che poteva valere un tale tipo di trasporto estremo: tutto il contrario di oggi, dell’odierna banalizzazione, alienazione dell’intero processo produttivo e della corsa al ribasso dei costi di produzione e di trasporto, semplici variabili per centri di calcolo sempre più intrusivi e abituati a pescare qua e là risorse lungo questi corridoi di merci.

Riprendiamo, pertanto, quel concetto di rettificazione dei nomi con cui abbiamo aperto questo quaderno di appunti: non chiamiamo, per favore, Via della Seta l’odierna, mastodontica, operazione di corridoio infrastrutturale tesa a sviluppare e favorire transiti di capitali e merci secondo schemi tipici di un modo di produzione capitalistico globale che si muove esattamente nella direzione opposta all’originale, che svilisce l’Uomo, la sua Civiltà, il suo Pensiero intesi come l’insieme delle produzioni globali, storicamente e socialmente determinate, nate dal suo primo vagito a oggi, che lo espropria, meglio, lo aliena, nel senso marxiano del termine7 , da quanto di più bello ha potuto e saputo creare lungo ogni latitudine e longitudine di questo pianeta.

Torniamo ora, per un attimo, a Marco Polo, anzi, a quello sceneggiato RAI, capolavoro dell’indimenticato Giuliano Montaldo, che lo celebra. In una scena memorabile, gli zii del nostro eroe, chiamati a rapporto dal doge, mostravano una banconota e uno “scienziato” con cuffia ed ermellino, un “genio della lampada”, così come ce n’erano allora e ce ne saranno sempre, gliela bruciava per dimostrare che la sua moneta metallica, il suo “bisante”, era più “forte”. A prescindere da tutte le lezioni che possiamo trarre da questo episodio, alcune valide sicuramente per l’oggi circa un certo modo ottuso, eurocentrico, di vedere il mondo, possiamo già notare quantomeno che, mentre noi ci prendevamo a clavate, loro avevano già scoperto la cartamoneta e le sue modalità fondamentali di convertibilità, garanzia e impiego. Pertanto, parlare a loro di economia monetaria e scambi valutari è come parlare a un arabo di algebra (oالجبر al-ǧabr) o a qualche arzillo politico con cerone e capelli tinti di tecniche di falso in bilancio: non abbiamo nulla da insegnargli.

Premesso questo, mettiamoci ora nei panni di un dirigente di partito che aveva lasciato il resto del campo capitalista subito dopo la cacciata dei “bianchi” del GMD nel 1949, si era quindi impegnato nei primi piani quinquennali, aveva partecipato a un “Grande balzo in avanti” (大跃进) che lo aveva portato indietro a carestie che pensava di essersi lasciato dietro con la guerra, era quindi piombato in altri vent’anni di comunismo da caserma e, dopo la morte del “Grande Timoniere” (大舵手) e la condanna della “Banda dei quattro” (四人帮 ), era entrato in un nuovo corso di riforme in cui “non importava se il gatto fosse bianco o nero, perché se prendeva il topo era un bravo gatto” (不管黑猫白猫,能捉老鼠的就是好猫), dismettendo la casacca e berretto verdi con la stella rossa in favore di un più banale doppiopetto: su quale mondo si stava affacciando?8

Era un mondo dominato da un dollaro ancorato per lungo tempo all’oro (gold standard), dal 1944 con cambio fisso sulle altre valute con gli accordi di Bretton Woods. Da poco la valuta a stelle e strisce si era sganciata da quel sistema, lasciando fluttuare liberamente i tassi di cambio e ancorandosi a un nuovo tipo d’oro: l’oro nero. L’architrave di tale accordo fra Stati Uniti e Paesi esportatori di petrolio, con i sauditi in testa, elaborato dall’allora segretario di Stato USA Henry Kissinger, prevedeva in particolare che la vendita del petrolio avvenisse esclusivamente in dollari, in cambio ovviamente del sostegno economico e militare americano (e della garanzia di non belligeranza di Israele nei loro confronti), ma non solo: i petroldollari sarebbero poi stati depositati su conti correnti di banche americane a tassi di interesse estremamente vantaggiosi. Entrato in funzione lungo tutto l’arco degli anni Settanta, tale accordo fece sì che, alla fine di quel decennio, il dominio del dollaro sul mercato petrolifero divenne assoluto.

Ecco la situazione che il nostro dirigente di partito cinese si apprestava ad accettare e tenere nel dovuto conto. Nulla, tuttavia, è per sempre. In questi quarant’anni, mentre il nostro dirigente cinese prendeva lezioni accelerate di capitalismo, molte cose sono cambiate, e non solo in Cina. Una quantità sempre maggiore di Paesi hanno espresso la necessità di liberarsi dall’egemonia del dollaro, che da semplice mezzo di pagamento, aggiustamenti contabili e investimento si è reso sempre più uno strumento di ricatto politico-economico da parte di Washington. Una delle direttrici principali di questa de-dollarizzazione è la conduzione delle transazioni economiche bilaterali nelle valute nazionali dei Paesi interessati.

Paesi come l’Iran9 è dal 1979 aggirano le sanzioni economiche armonizzando fra loro i seguenti metodi:

-

semplice baratto, eliminando quindi totalmente il denaro, soprattutto con l’India;

-

vendita nella valuta del Paese compratore: esporto, per esempio, petrolio in Cina, apro un conto corrente in una banca dove confluiscono i RMB cinesi derivati dalla vendita e li uso, successivamente, per fare acquisti in Cina; capita lo stesso con l’India, la Corea del Sud, il Giappone, la Turchia e alcuni Paesi arabi;

-

vendita di idrocarburi contro oro: una riserva senza tema di invecchiamento che, all’occorrenza, può essere fatta “pervenire” sulle maggiori piazze mondiali, passando in genere per l’India, la Malesia o Dubai. dove la conversione in valuta è praticamente immediata;

-

contrabbando di valuta estera, passata in contanti attraverso il confine afgano, per esempio;

-

trasferimenti di denaro tramite sistemi tanto antichi quanto efficaci (impiegati per ovvi motivi anche dai trafficanti di droga e dai terroristi), come lo hawala (hundi in India), una via di mezzo fra una lettera di cambio e un’assicurazione: parte un ordine di pagamento dalla località x e qualcuno paga qualcun’altro nella località y, senza passaggio di denaro fra mandante ed esecutore. È interessante notare come, anche in questo caso, elementi del passato riemergano e si dimostrino, nei fatti, altamente efficaci nel rispondere a situazioni di difficoltà cogliendo i nostri eurocentrici di Yale, MIT, Oxford, Bocconi e compagnia bella del tutto impreparati, più o meno come l’esperto del doge in cuffia ed ermellino. Probabilmente, se Marco Polo non li descrisse nel Milione è perché, essendo mercante a sua volta, certi segreti preferì tenerli per sé! Oggi, a differenza dei pizzini del passato, gli ordini avvengono via chat, con un broker all’origine e un broker a destino (in genere in Medio Oriente e poi, da lì, una volta ripulita l’origine, in giro per il mondo), una commissione dell’1-1,5%, e un pagamento immediato, in genere con un massimale intorno ai centomila dollari (anche se si sono verificati importi ben più alti di almeno uno zero). Il regolamento di conti fra i due broker avviene in regime di compensazione e la differenza a saldo è pagata tramite movimenti di valuta convertibile, oro o preziosi;

-

Impiego o acquisto, da parte di prestanome, di banche straniere per il riciclaggio dei proventi derivati dalla vendita degli idrocarburi; maggiori i passaggi intermedi o più insospettabili i prestanome, minore il rischio di vedersi bloccata la transazione. Negli Emirati Arabi Uniti gli iraniani hanno il maggio numero di partner affidabili per lo svolgimento di tali operazioni, così come attraverso servizi bancari turchi, che però sono meno a buon mercato, o altri Paesi centroasiatici. Schemi interbancari denominati inversioni a U, prevedono la vendita di petrolio a un Paese A, che paga in valuta locale su un conto di una banca terza, la quale si occupa anche della conversione in dollari, per un possibile poi prelievo per le necessità di acquisto iraniane o, eventualmente, per un possibile rientro su qualche banca iraniana: banche compiacenti in passato furono, in questo senso, UniCredit, HSBC, Royal Bank of Scotland, Deutsche Boerse, Société Générale e Crédit Agricole.

-

Intervento dei “cavalieri neri”10 , società di Paesi tradizionalmente vicini all’Iran (Bielorussia, Cuba, Venezuela, Siria e Corea del Nord) che si accollano il rischio di impresa in cambio tuttavia di commissioni molto alte (15-20%).

“Forti questi persiani!”: avrà dovuto pensare il nostro dirigente di partito mentre andava a ritirare il suo primo doppiopetto dalla sartoria. E gli sarà venuto in mente che, sui nuovi manuali di economia e commercio ed economia aziendale che gli avevano propinato a lezione , tutti tradotti da autori con nomi anglofoni per lui impronunciabili, non c’era scritto nulla di ciò, così come che, per esempio, i suoi antenati gli avevano insegnato a contare fino a dieci con una mano sola11 , proprio per condurre transazioni con discrezione, senza lasciare nulla di detto o di scritto visibile a terze parti, che non fossero quell’interlocutore a cui, solo stringendo la mano, nel segreto delle lunghe maniche dei vestiti di una volta, si poteva comunicare la cifra offerta o accettata! E che, forse forse, muoversi in maniera “informale” tutto sommato non sarebbe stata poi una cattiva idea.

D’altronde, finché sarebbe rimasto sotto l’ala o, visto il fetore, l’ascella protettiva di Washington, non solo lo yuan non sarebbe mai divenuto quella moneta di riferimento al cui ruolo puntava quel nuovo leader economico e finanziario mondiale, ma pure il successo economico innegabile che conseguiva anno dopo anno sarebbe, paradossalmente, divenuto sempre più fragile: che senso avrebbe avuto detenere la maggior riserva mondiale di dollari se, per assurdo, ma proprio per assurdo, tale moneta a un certo punto si fosse deprezzata? Chi avrebbe ricattato chi in quel caso?

Occorreva muoversi diversamente dai “manuali” e seguire di più antiche logiche commerciali mai tramontate: qualche lustro più tardi, il ritorno a casa di Hong Kong, agli occhi del nostro dirigente, avrebbe rappresentato indubbiamente un buon inizio: certo, avrebbe dovuto dargli una pulitina, togliergli quella patina noir e un po’ nichilistica anni Novanta che aveva fatto la fortuna di John Woo (Ng Yu-sum in cantonese o Wu Yusen in mandarino 吳宇森 ) e dei suoi A better tomorrow (英雄本色 , 1986) e Hard Boiled (辣手神探 , 1992). Tuttavia, tutto sommato, farsi una Dubai in casa senza dover chieder nulla a nessuno sarebbe stato sicuramente meglio di dover, nuovamente, dipendere da qualche magnate singaporiano o, peggio ancora, taiwanese. Cosa poi è successo, come abbiamo visto nelle pagine precedenti, è cosa nota. Restava ora da intaccare e mettere in discussione i rapporti consolidati di un triangolo “oro-petrolio-denaro” che costituiva la chiave dell’egemonia mondiale, per girarli infine a proprio vantaggio.

Il denaro

Prima di lanciarci nella cronaca di questa “scalata” al successo mondiale, occorre – ancora una volta – premettere che stiamo parlando di denaro non in senso socialistico, ma puramente capitalistico. Il “nuovo corso” cinese, ovvero la restaurazione di un modo di produzione capitalistico monopolistico di Stato su cui strutturare l’edificazione socioeconomica del Paese, prevedeva per questo strumento il ritorno alla sua trasformazione in capitale e in mezzo di sfruttamento dell’altrui lavoro, esulando da quelle che sono le sue uniche funzioni in un modo socialistico di produzione, ovvero12 :

-

mezzo di misura del valore merci;

-

mezzo di circolazione delle merci;

-

mezzo di pagamento differito tramite i salari, le tasse e i crediti;

-

mezzo di accumulazione e risparmio socialisti da parte dei lavoratori;

-

mezzo di regolazione delle transazioni con gli altri Paesi socialisti.

Ecco invece, con le “riforme”, configurarsi nuove funzioni e nuovi scopi: il RMB del nuovo corso capitalistico partiva in sordina, accreditandosi come valuta stabile sui mercati internazionali senza troppo clamore, sganciandosi dal 2005 dal regime di cambio fisso col dollaro (fino ad allora per un dollaro ci volevano 8,2766 yuan13 ), tessendo lentamente una tela di alleanze, specialmente dopo l’ingresso nel WTO (11/12/2001), fino a entrare nel paniere dei Diritti Speciali di Prelievo del FMI, ovvero in quel paniere di valute impiegate per la definizione di un “comune denominatore” in sostituzione dell’oro per certi tipi di transazioni internazionali, come per esempio il saldo dei danni in caso di sinistro vettoriale nel diritto marittimo e aereo secondo le varie convenzioni internazionali. Questa è la composizione del paniere nel quinquennio in corso, dove già si può notare come il RMB sia la terza valuta maggiore per entità:

|

Periodo |

USD |

EUR |

RMB |

JPY |

GBP |

|---|---|---|---|---|---|

|

2016-2020 |

41,73% |

30,93% |

10,92% |

8,33% |

8,09% |

Dal momento del suo ingresso nei DSP, il RMB è divenuto valuta ufficiale di riserva già in 38 delle 130 banche centrali esistenti al mondo.

Stiamo parlando, ahimé per il nostro dirigente in doppio petto, di cifre simboliche. Gli ultimi dati del mese scorso parlano chiaro: solo l’1,88% delle transazioni internazionali avviene in RMB, contro lo strapotere dell’USD (39,40%), seguito dall’EUR (34,19%), dal GBP (7,45%) e dal JPY (3,54%)14 . Hong Kong resta il maggior centro di riciclaggio (pardon, di scambio) di RMB (75,44%), seguito dall’Inghilterra (5,64%) che si candida a seconda sponda mondiale per un capitalismo cinese in cerca di sbocchi in Occidente, da Singapore (4,57%). Il 97,08% degli scambi avviene fra RMB e USD, e sono sempre gli USD a fare la parte del leone nei pagamenti a cinesi della RPC o di HKG (80,47% dei pagamenti avviene in USD)15 .

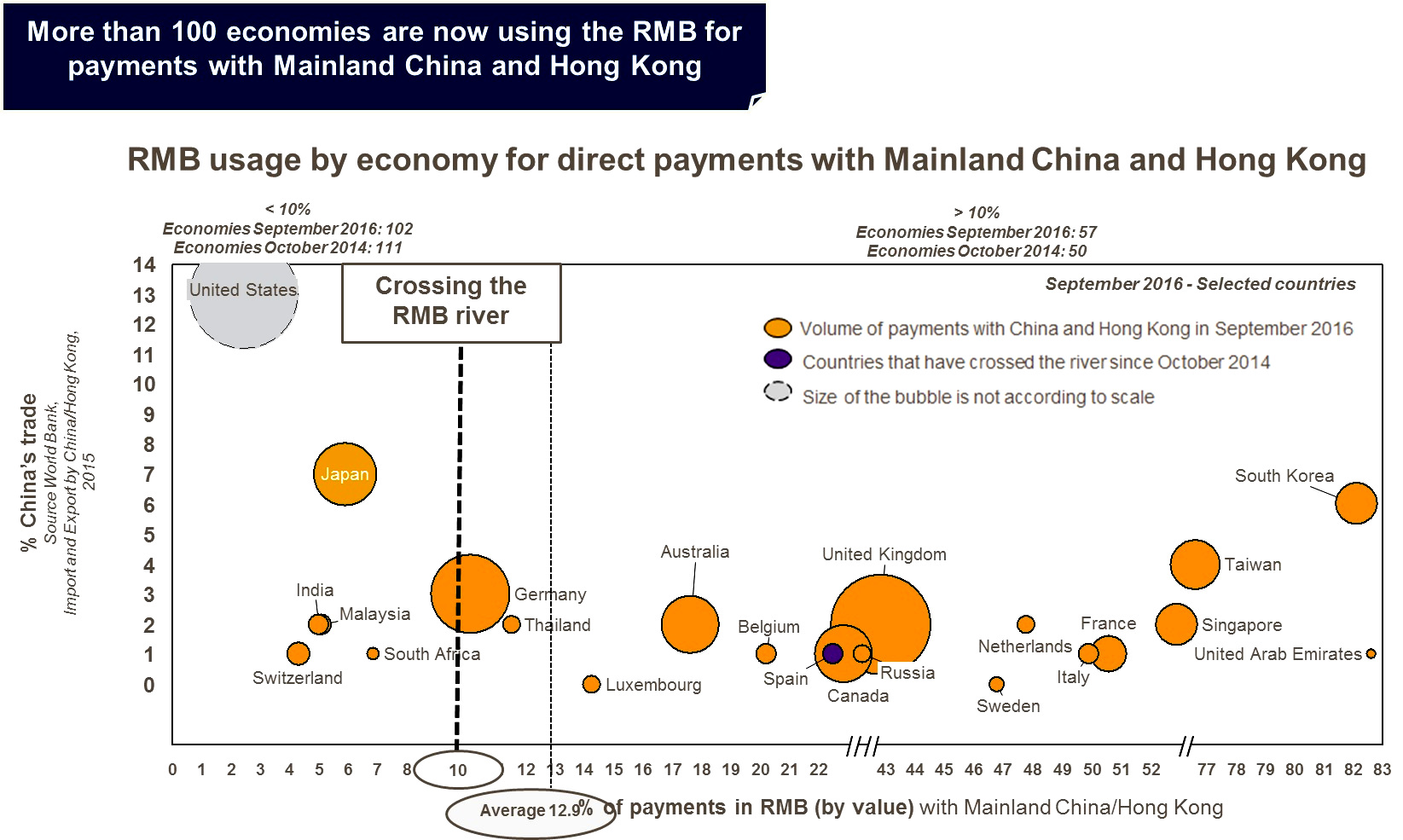

Eppure… eppur – qualcosa – si muove. Diamo uno sguardo a questa tabella16 :

È un po’ vecchiotta, ma sostanzialmente il quadro non è cambiato nell’ultimo rapporto gennaio 2018 citato dove compare un grafico analogo17 . Qui però “il sig. Swift” ci offre molti dati a commento, che meritano di essere notati. Dal 2014 al 2016 cala, infatti, il numero di Paesi con un impiego di RMB inferiore al 10%, quota che Swift definisce il “fiume” da guadare. La media totale è del 12,9%, superiore quindi alla quota minima. Paesi come gli USA, il Giappone, l’India, ciascuno per le sue ragioni usano poco i RMB. La Germania supera il “guado”, Australia e Belgio si attestano intorno al 20%, mentre un folto gruppo con Inghilterra, Spagna, Russia e Canada si posiziona a più del doppio. L’Inghilterra, come volume di pagamenti, rappresenta una “bolla” abbastanza ampia. Stesso discorso per la Corea del Sud, che si posiziona in alto sul totale del commercio cinese (6-7%) e il cui volume di scambi in RMB si avvicina all’83% del totale. In altre parole, notiamo come la RPC tenda a risolvere il problema seguendo una strategia di accerchiamento degli avversari principali: non potendo agire su altre leve,

-

aumenta il “portafoglio clienti” con l’ingresso di nuovi Paesi come utilizzatori di RMB

-

aumenta la quota di impiego di RMP per ciascuno di essi.

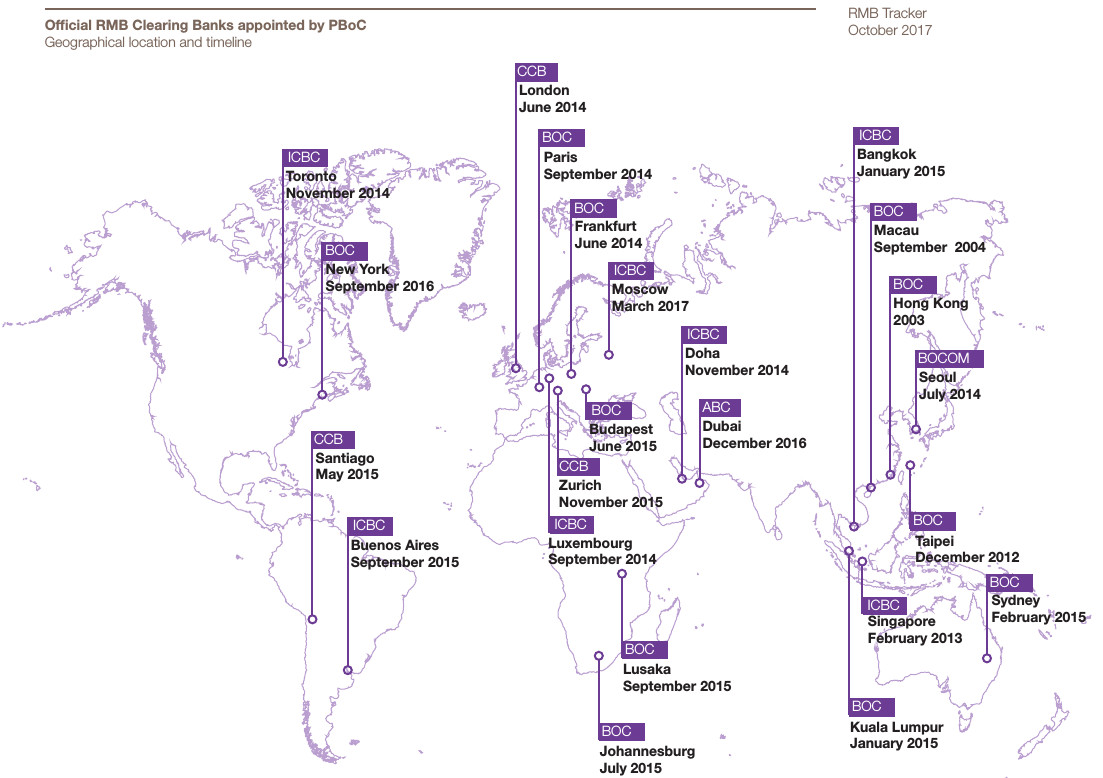

Una strategia che appare chiaramente da questo grafico, proveniente sempre da elaborazioni Swift18 , e che mostra l’anno di riconoscimento delle banche (cinesi) nel mondo per il cambio di RMB da parte della Banca popolare di Cina:

È evidente come negli ultimi anni a tale crescita sia corrisposta un’espansione globale, una ricerca puntuale di spazi entro i maggiori centri finanziari nazionali e internazionali del globo e, a ogni nuova filiale riconosciuta, un aumento percentuale a due cifre dell’impiego di RMB nelle transazioni (per esempio, l’aumento di utilizzo dei RMB nel commercio con gli USA dopo l’apertura della Bank of China a New York nel 2016 era stato, un anno esatto più tardi, del 17%).

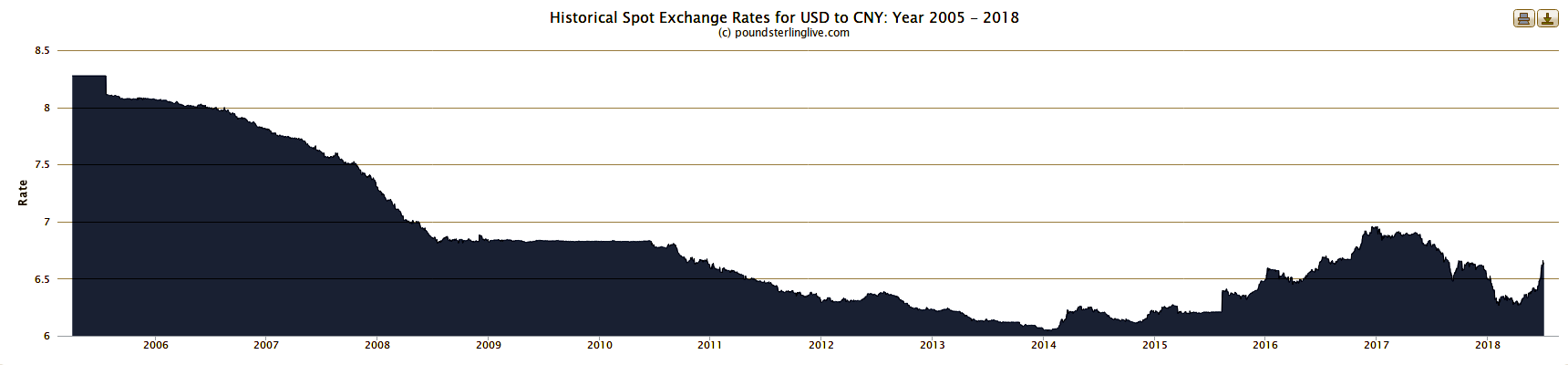

Anche l’ancoraggio al dollaro ha subito mutamenti notevoli: dai 8,2766 RMB per dollaro del cambio fisso del 2005, a oggi, la moneta cinese si è apprezzata circa di 2 RMB, come mostra questo grafico19 , toccando il minimo di 6,0486 RMB nel gennaio del 2014, per poi risalire di mezza unità:

Il suo rafforzamento di oltre il 20% in questi anni, come abbiamo visto, ne ha aumentato il potere d’acquisto e la percezione di stabilità da parte dei mercati internazionali, senza grossi contraccolpi sulle esportazioni e, anzi, dando ulteriore impulso a politiche monetarie ancora più aggressive a livello mondiale20 .

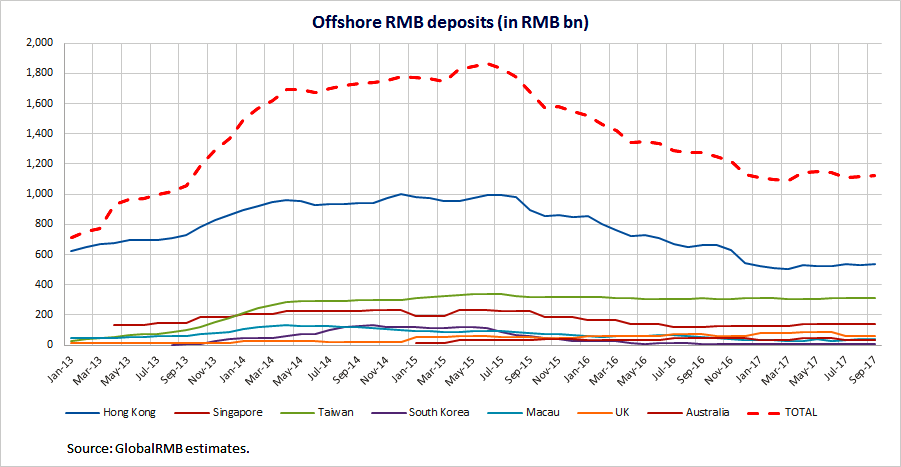

Già nella prima decade del nuovo millennio, Pechino aveva iniziato a esortare i suoi partner commerciali a regolare le rispettive importazioni ed esportazioni ciascuno nella propria valuta nazionale. La Russia lo iniziò a fare nel 2010 con un protocollo d’intesa firmato da Vladimir Putin e Wen Jiabao. Il Giappone seguì nel 2012: da notare che il Giappone rappresenta per la RPC il terzo partner commerciale per volume d’affari dopo USA e Hong Kong21 , quindi parliamo di centinaia di miliardi di dollari regolati in monete locali anziché in quella (ancora attualmente) dell’Impero. L’impiego di RMB per gli scambi è così passato dai 500 miliardi del 2010 ai 2.580 miliardi del 2011 e ai 4.100 miliardi del 201622 . In due anni era nato così lo yuan offshore (sigla CNH), libero di fluttuare senza limiti, apprezzarsi e deprezzarsi, senza alcuna regolamentazione da parte di banche centrali, detenuto per quasi la metà del totale dalla sola Hong Kong e per una percentuale che si aggira intorno al 90% dalla triplice Hong Kong, Taiwan e Singapore23 :

Come è possibile notare, dopo un aumento iniziale di volume, la quantità diminuiva sino a stagnare. Tuttavia, scambi commerciale e valutario, manco a farlo apposta, si intrecciano in una micidiale catena di dipendenze reciproche: come mostra questo studio24 , le autorità bancarie e le maggiori imprese cinesi sono concordemente ottimiste nell’affermare che l’espansione dei mercati (e la conseguente esportazione di capitali) lungo i nuovi corridoi commerciali e l’espansione del RMB come moneta di scambio alternativa al dollaro andranno di pari passo. Ormai lo ammettono candidamente, e altro non potrebbe essere: se la massa di beni scambiati contro denaro vede aumentare la circolazione di faccioni di Mao a danno dei parrucchini di Washington, la quantità di moneta emessa dovrà aumentare, e non di poco, con un indubbio effetto volano, in quanto la maggior diffusione di una valuta stabile e forte come quella della prima economia reale al mondo genererà investimenti, speculazioni, accumulazioni in quella stessa valuta in un circolo “virtuoso”, dal punto di vista del Capitale, che aumenterà la massa di moneta circolante all’estero in maniera ben superiore ai 1.150 miliardi di RMB attuali. E non venga qualche anima bella a dire, a questo punto, che CNY (nome anglofono dei RMB) e CNH (i RMB offshore) sono due cose diverse, che la funzione “socialistica” è corrisposta dai CNY mentre i giochetti “capitalistici” sono lasciati al CNH: a Hong Kong, infatti, che come abbiam visto è la Dubai in casa dei “compagni”, i RMB del “nuovo corso” si esportano tranquillamente, quindi tutto si cambia, tutto si ricicla, e gli speculatori di ogni razza e colore possono realizzare tutti i profitti che vogliono: da anni la stessa emissione di CNY segue le stesse logiche di tutte le altre banche centrali, capitalistiche25 . Tout se tient, verrebbe da dire.

Il petrolio.

C’erano una volta i petroldollari, e il geniale Rino Gaetano colpevolmente citato nel titolo26 . C’era una volta, e c’è tutt’ora, la Saudi Aramco, la maggior compagnia petrolifera al mondo, proprietaria di un centinaio di pozzi che rappresentano circa un quarto delle riserve mondiali, da cui si estrae circa un decimo della produzione mondiale. Nasceva nel 1933 con un accordo fra governo saudita e statunitensi della Standard Oil of California, nel 1950 l’allora re ʿAbd al-ʿAzīz ibn Sa'ud minacciò la nazionalizzazione e ottenne dagli statunitensi la spartizione dei profitti 50/50 e nel 1973, in concomitanza con l’appoggio a Israele da parte USA, la quota azionaria in mano ai sauditi aumentò del 25%, giungendo al 60% l’anno successivo e al 100% nel 1980. Nel 1988 la società fu rinominata col nome attuale di Saudi Arabian Oil Company, o Saudi Aramco. Tale società concorre oggi al 90% del PIL saudita e, sempre per il 90%, i suoi utili entrano nel bilancio dello Stato.

L’amicizia fra Saud e statunitensi ha quindi radici ben più antiche dell’accordo di Kissinger già citato in apertura che diede origine ai petroldollari. Questa amicizia, tuttavia, subì un brutto colpo nel 2016, quando il Congresso USA emise una legge che richiedeva dai sauditi la compensazione per le vittime dell’11 settembre 2001, in quanto li riteneva responsabili per il fatto che gli attentatori erano sauditi. Contro Obama, la legge passò egualmente e raffreddò i rapporti fra i due Paesi. Ora, i motivi sono più profondi di questo casus belli, indubbiamente, perché tanto bastò per far partire quello “scambio di cortesie” fra Washington e Riad che dura tutt’ora. Il primo, in caso di mancato pagamento, minacciò di congelare i depositi sauditi (circa 750 miliardi di dollari), mentre lo stesso anno, le esportazioni di greggio saudita negli USA calarono del 23,4%.

In realtà, le motivazioni di tale caduta sono da ricercarsi anche in altro, in particolare nell’allora crollo del prezzo del petrolio al barile. Buchi di bilancio pari al 15% del PIL nel 2015, del 13% nel 2016, del 9% nel 2017 gettarono e gettano tutt’ora in allarme il clan Saud. Prese piede un programma di profonda trasformazione industriale da realizzarsi entro il 2030 (“Vision 2030”) e da finanziarsi con un fondo speciale di circa 2.000 miliardi di dollari, creato a sua volta grazie ai proventi di una progressiva privatizzazione della Saudi Aramco. Fino all’inizio di quest’anno si parlava della più grande OPA di tutti i tempi per una prima quota, il 5% dell’intero valore, ovvero 100 miliardi di dollari. Ritardi burocratici (Alibaba, il colosso cinese della vendita al dettaglio, ci mise 6-9 mesi per partire con la sua vendita di azioni per “miseri” 25 miliardi di dollari)27 , insieme a obiezioni da parte di possibili compratori a piazzare azioni di queste proporzioni a Londra o New York, dove i controlli sono maggiori così come i rischi di contenziosi e successivi arbitrati, hanno rallentato i tempi. O, forse, non solo questo. Oggi il temporaneo rialzo del prezzo del greggio ha rimesso in cantina l’intera operazione, insieme al fatto che, forse, la stessa non avrebbe garantito un prezzo di vendita tale da realizzare i duemila miliardi attesi. Alcuni sostengono che ormai questa ipotesi sia tramontata, ma non considerano con la dovuta attenzione il fattore Cina.

Proprio i cinesi, infatti, sono entrati a gamba tesa nell’affare e stanno premendo sui sauditi per aggiudicarsi come loro costume, senza troppe smancerie burocratiche e senza troppi scrupoli, l’intera OPA da 100 miliardi di dollari. Questo significherebbe per i sauditi soldi subito, come quelle pizzerie negli anni Novanta che chiudevano all’istante per vendere l’intero esercizio ai futuri proprietari di ristoranti cinesi grazie alla comparsa di una valigetta con centinaia di milioni di vecchie lire in contanti. Questo significherebbe per i cinesi, con una mossa sola, avvicinarsi ulteriormente ai sauditi, allontanarli dagli statunitensi, e mettere il piede nella stanza dei bottoni di una delle loro principali fonti di approvvigionamento.

Esistono inoltre altri strumenti di persuasione. I sauditi sono attualmente i secondi fornitori di greggio di Pechino (primi i russi) e, fino a poco tempo fa, erano i primi. Tale posizione è stata persa a causa del diniego, da parte di Riad, ad accettare il pagamento non più in dollari ma in RMB. Più passa il tempo, più perdono quote di mercato: sono fra l’incudine di Washington e il martello di Pechino, ma una decisione la dovranno prendere, in questo senso, al più presto. Forse, anche in questo senso è da collocarsi la visita storica a Mosca dei Saud dello scorso autunno, con in valigia una commessa miliardaria di moderni sistemi antimissile S-400: un valido ombrello con cui ripararsi dalla futura ira di Washington.

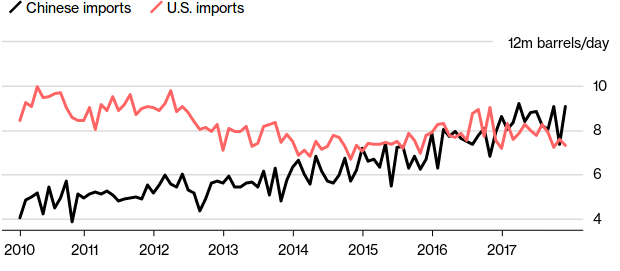

Ne seppero qualcosa, a loro tempo, Saddam Hussein e Mu’ammar Gheddafi, quando provarono a chiamarsi fuori dalla dipendenza da petroldollaro. Tuttavia, la situazione è radicalmente mutata rispetto soltanto a pochi anni fa: la situazione debitoria USA, infatti, coi suoi 20 mila miliardi di dollari, impone contromisure da parte dei Paesi debitori. E la Cina, ma anche l’Arabia Saudita, non sono l’Iraq o la Libia. Inoltre l’Iran, come abbiamo già esaminato, costituisce uno scomodo esempio, così come il Venezuela, giusto per citare un altro esempio di Paese produttore in via di emancipazione dal dollaro. In entrambi i casi, ad approfittarne, e al volo, è stata Pechino. Come abbiamo visto, tuttavia, la quota di yuan scambiati a livello internazionale è ancora abbastanza, troppo bassa rispetto ai volumi di merci in entrata e in uscita dalla RPC. Questo diviene sempre più inaccettabile, alla luce del fatto che nel 2017 la RPC è divenuta il maggiore importatore di petrolio al mondo superando anche gli USA con una richiesta che eccede gli 8 milioni di barili al giorno28 :

Ecco quindi la mossa del cavallo: emettere obbligazioni petrolifere in RMB. Gli Oil futures (原油期货) sono gli strumenti tradizionali con cui avviene la compravendita di greggio sui mercati finanziari: in sostanza Brent Crude e WTI (West Texas Intermediate) sono le due tipologie di greggio (originariamente le due qualità, oggi meglio i due “panieri”) i cui prezzi fanno attualmente da riferimento a livello mondiale; l’emissione di contratti per lotti indivisibili di 1000 barili di petrolio è uno strumento che consente di “congelare” il prezzo al momento dell’acquisto per successivo realizzo in vendita in un secondo momento, con scadenze in genere brevi (mensile, trimestrale, ecc.). Se, in quel momento, il prezzo si è alzato, lo Stato ci ha guadagnato, perché la merce sarà consegnata a un prezzo inferiore. Se si è abbassato, ci ha perso. In realtà, nessuno speculatore che si rispetti porta a scadenza le obbligazioni. O le vende prima della scadenza, oppure, poco prima della scadenza, e – ovviamente - al momento giusto, lo speculatore compie il roll over, ovvero vende e riacquista in misura eguale, andando di fatto a differire la chiusura naturale di un altro mese o trimestre, a seconda del tipo di contratto. Ebbene, da lunedì 26 marzo 2018 la Shanghai International Energy Exchange (上海国际能源交易中心, INE per gli amici), e solo lei, emette obbligazioni sul greggio in RMB, da acquistare sulle varie piazze mediorientali (sette differenti qualità di greggio: quello dell’Oman e quello di Dubai, il greggio leggero iracheno di Bashra e lo Shengli cinese, l’Upper Zakum degli Emirati Arabi, il Qatar Marine, il Masila yemenita) per consegna nelle varie regioni del colosso d’oltremuraglia. Qualche settimana dopo il valore delle obbligazioni emesse superava già i 200 miliardi di RMB (35 miliardi di USD)29 , con 544.500 contratti siglati. Passato aprile, il volume medio giornaliero si aggirava intorno agli 80.000 contratti30 .

Tuttavia, nonostante il valore simbolico mondiale, all’atto pratico lo strumento è ancora in rodaggio, destinato al momento a speculatori locali o comunque esperti e ben radicati sul territorio31 . Lo strapotere WTI-Brent, pertanto, non è al momento minimamente intaccato. Sinceramente, non penso sia un problema oggi all’ordine del giorno da parte dei dirigenti in doppiopetto… i titoli vanno, “volano” in tutti i sensi, gli speculatori fanno il loro dovere (la volatilità dei titoli è estremamente alta dopo i primi giorni e poi vedere le compravendite rallentare a fine scadenza32 ), e intanto un piede sul tavolo dove prima mangiavano solo i capitalisti occidentali lo hanno messo: un piede molto scomodo, e per quattro motivi almeno:

-

anche solo una maggiore transazione verso la RPC di greggio in RMB, comporterebbe un’ingente perdita di quote di mercato da parte della valuta statunitense e un ulteriore effetto volano per il RMB. Come spiega Carl Weinberg, direttore dell’istituto High Frequency Economics, lo spostamento del commercio di petrolio dal dollaro allo yuan avverrà nell’ordine dei 600-800 miliardi di dollari. Questo significa una quantità enorme di valuta cinese fuori dalla RPC, che essendo praticamente convertibile solo in Cina, sarà reinvestita dagli stessi speculatori (o da loro cessionari contro un congruo tasso di cambio e commissione) in azioni o nell’acquisto di beni e servizi. Questo valore aggiunto al loro tasso di crescita è quanto i cinesi si aspettano, nell’immediato, che accada33 .

-

in caso di caduta del dollaro, anche gli speculatori più schizzinosi potrebbero turarsi il naso e iniziare a fare le loro porcherie con gli yuan, magari dovendo lasciare mance e prebende a più persone di quante ne corrompono su mercati più “trasparenti” (il che è tutto dire…), ma è una possibilità concreta che prima non c’era e ora c’è.

-

il precedente cinese non è in realtà il primo caso di manovra di questo tipo; avevano già provato a farlo i russi un quarto di secolo fa, ma la Russia degli anni Novanta non era la RPC di adesso, e il tentativo, di fatto, naufragò; oggi, i russi ci stanno già riprovando, per la precisione sulla borsa di San Pietroburgo con obbligazioni petrolifere in rubli riferite al loro greggio di tipo Urals34 ; non ci riusciranno mai, perché il rublo russo troppo debole, “variabile”, buono per gli speculatori valutari, non per chi deve speculare su merci tenendo la valuta come elemento costante. Dovesse, tuttavia, andare in porto questo tentativo, indiani, iraniani, sicuramente farebbero lo stesso e i lacci e lacciuoli del monopolio valutario a stelle e strisce sul prezzo del petrolio sarebbero strappati per sempre.

-

fatto col dollaro, perché non farlo anche con metalli preziosi, gas e via discorrendo ampliando sempre più il paniere delle merci scambiate in RMB e aumentando sempre più la circolazione di quella che si candida a essere la nuova moneta dell’Impero?

Tuttavia, qui, sinceramente, finisce anche il mio interesse per approfondire come e quanto questa ascesa sarà irresistibile, visto che il finale di film potrà essere solo uno: o un gentlemen agreement fra signori col cilindro di ogni razza e colore prima di un conflitto armato, o l’ennesimo scannatoio dove gli stessi manderanno a morire nuova carne da macello, con qualche altro milione di vittime fra morti e sfollati da aggiungersi a un conto che nessun libro nero sta tenendo… prima dell’inevitabile, successivo, gentlemen agreement su macerie ancora fumanti che fisserà i nuovi equilibri nero su bianco. Lupo non mangia lupo.

L’oro.

Eccoci giunti all’ultimo lato del triangolo oro-petrolio-denaro, un triangolo dove, come abbiam visto, i movimenti tellurici sono all’ordine del giorno. Anche il mercato dell’oro non fa eccezione. In particolare, oro giallo e oro nero sono collegati fra loro dal fatto che i cinesi hanno garantito la possibilità, agli speculatori che decideranno di investire in obbligazioni petrolifere, di convertire in qualsiasi momento le stesse in obbligazioni in oro, già esistenti a Shanghai dal 2016 e a Hong Kong dal 2017. Questa specie di riedizione in formato ridotto e in salsa cinese del Gold standard, dovrebbe fungere da volano per un maggior impiego della valuta cinese sul mercato internazionale, grazie sia alla solidità della loro economia, sia alla loro alta valutazione come capacità di pagamento, sia alla garanzia offerta, in ultima analisi, dall’oro come mezzo ultimo di pagamento. E i cinesi di oro ne hanno tanto, per garantire questo e altro: 1842,56 tonnellate è il dato più diffuso35 , ma falso. Proviamo a fare un po’ di luce.

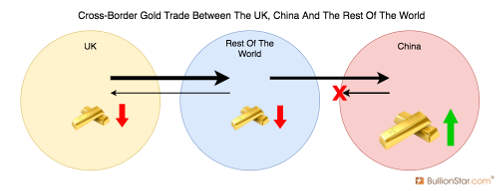

La strada dell’oro diretto in Cina è una via a senso unico. La RPC è un enorme buco nero da cui l’oro giallo entra e basta, come mostra chiaramente questo grafico36 a opera di Koos Jansen, autore di un blog interamente dedicato al traffico di oro verso la RPC e ai cui lavori rimando per ulteriori approfondimenti37 :

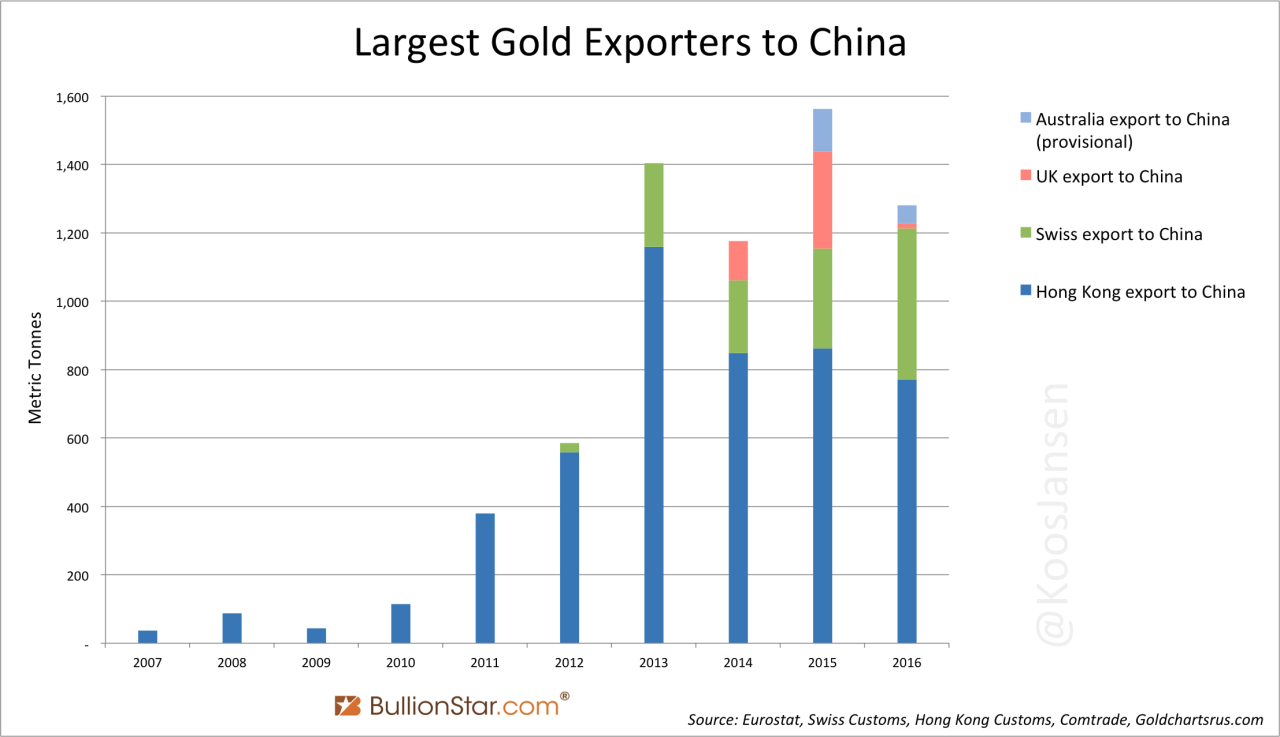

Sempre da Jansen, per esempio, sappiamo che circa 1300 tonnellate sono importate nel solo 201638 , e che l’oro cinese importato in quell’anno superava già nel 2016 le 5 mila tonnellate39 . Quella che segue è una sua tabella che mostra chiaramente, anno per anno, quanto oro importa la RPC e da chi:

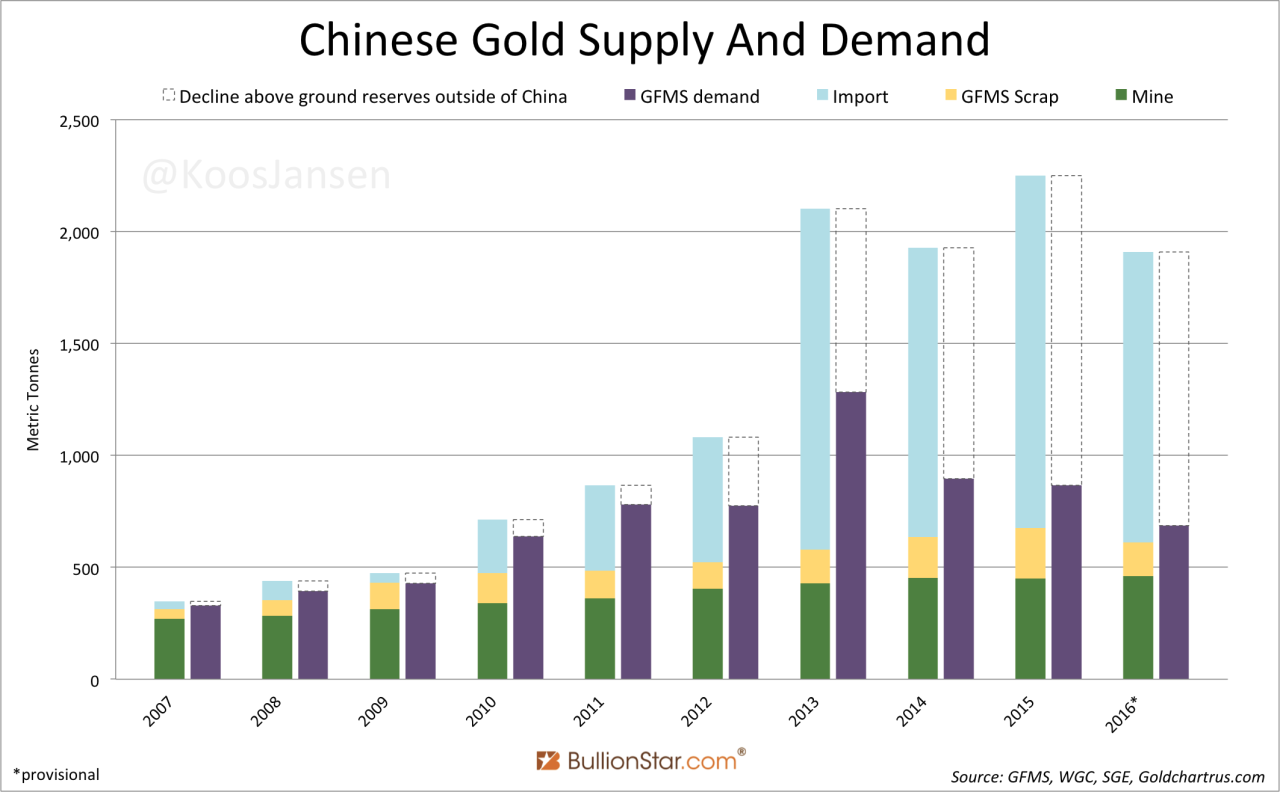

Per quanto riguarda le statistiche ufficiali, l’istogramma che segue mostra chiaramente il “gap” fra i dati effettivi di questi movimenti a senso unico e quelli effettivamente dichiarati:

Ecco perché a oggi, ovvero due anni dopo l’ultimo di questi istogrammi, considerando tutto, bianco, nero e “grigio”, alcuni esperti stimano il saldo importazioni cinesi superare complessivamente le 10.000 tonnellate d’oro. Aggiungiamo infine un ultimo dato, la cosiddetta “ciliegina” sulla torta. La Cina non è solo il maggior importatore d’oro al mondo, ma anche – dal 2007 – il maggior produttore! Questa è la classifica riferita all’anno scorso, con 440 tonnellate che, secondo altre stime, sono anche 45540 :

Questo porta il totale di oro detenuto complessivamente nella RPC dalle 4000 tonnellate del 2000 alle 21.500 dell’anno scorso!41 Ora, non capiterà mai, ma in caso di crisi del colosso cinese e fuga di queste riserve, soprattutto di quelle non dichiarate, la quantità improvvisamente aumentata di oro circolante causerebbe uno tsunami di portata inimmaginabile sull’intero complesso dei rapporti monetario-mercantili. Peraltro, uno tsunami c’è già stato nel mercato dell’oro. Per capirne la portata, occorre fare un passo indietro.

Ancora nel 2011, dell’1,56 milioni di tonnellate d’oro scambiate nel mondo, l’86,75% passava per la Gran Bretagna (London OTC) e l’1,38% per la RPC (Shanghai Gold Exchange o SGE)42 . Nel 2015 la quota britannica era scesa al 78%43 , con New York (COMEX) che si assestava all’8%. Tuttavia, occorre sottolineare come i dati quantitativi riportati nei totali degli scambi non trovino assolutamente riscontro nelle quantità realmente disponibili. Partiamo da Londra: nel 2016 la quantità di oro scambiata toccava il totale mondiale del 2011, ovvero un milione e mezzo di tonnellate. Tuttavia, le riserve londinesi ammontano a 100 tonnellate d’oro. Morale: un rapporto fra riserve disponibili e quantità scambiata di 1/15.00044 ! Andiamo avanti con New York: stesso anno, 179.000 tonnellate d’oro scambiate, 222 effettivamente consegnate. Anche qui, il 99,9% degli scambi è basato sul nulla.

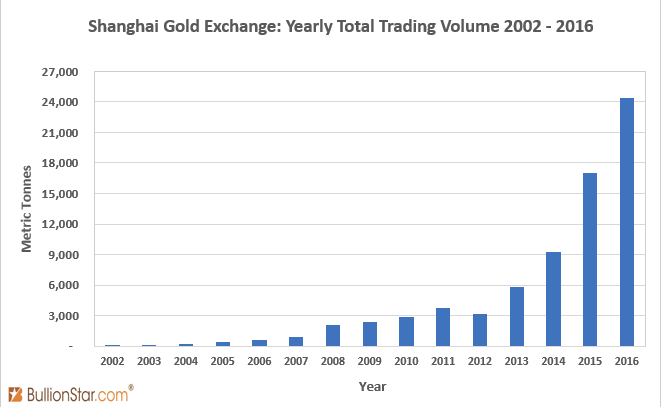

Passiamo ora a Shanghai: è vero, muove oro 8 volte meno di New York e 61 meno di Londra, ma è oro concreto, oro realmente consegnato dai 61 depositi delle 35 città della RPC controllati dalla SGE45 . E la sua importanza sta crescendo negli ultimi anni con tassi impressionanti, come mostra questo grafico46 :

Per questo, la SGE può vantare da oltre un decennio il maggior mercato al mondo per scambio di oro “fisico”, metallico, “non cartaceo”, con tassi di crescita che sono anch’essi i primi al mondo. La sua struttura non si limita alla speculazione azionaria, ma anche a quella delle obbligazioni, dei titoli derivati, e di tutta la spazzatura che, solitamente, costituisce il corredo di un mercato borsistico che si rispetti47 :

Non solo metallo, tuttavia: dal 2014 anche il mercato dell’oro cartaceo cresceva impetuosamente: nasceva in quell’anno la SGEI, con l’obbiettivo dichiarato di attirare speculatori da tutto il mondo. A fine 2016 vantava già 67 membri internazionali (fra cui Australia and New Zealand Banking Group, Bank of Nova Scotia (ScotiaMocatta), Barclays, Credit Suisse, HSBC, Standard Chartered Bank e United Overseas Bank) e 7.838 tonnellate d’oro. Dal momento che però l’oro non può uscire dalla Cina, gli speculatori lavorano sull’oro di carta e la sua compravendita, facendo uscire gli utili da ciò derivati.

Lo schema classico di speculazione finanziaria sull’oro in salsa sinica, vede quindi essenzialmente lavorare i cinesi sulla SGE e gli stranieri sulla SGEI, i primi sull’accumulazione “fisica” dei preziosi, i secondi sulla loro accumulazione “virtuale” e sul profitto che deriva dalla compravendita di obbligazioni, derivati e altri “prodotti”, secondo questo schema:

Per questo motivo, alcuni osservatori parlano già di influenza cinese nella determinazione del prezzo dell’oro. Dal 1919 al 2015 il London Gold Fixing dava la linea sul prezzo all’oncia due volte al giorno. Dal 2015 a oggi la London Bullion Market Association (Associazione Londinese del Mercato di Preziosi – lett. “lingotti”) lo ha rinominato LBMA Gold Price. Al posto delle 5 banche originarie, rappresentanti il Gotha del capitalismo finanziario postbellico dei Rothschild, alla sua determinazione, del tutto elettronico-telematica, concorrono 13 banche, “nuove” esponenti di una “vecchia” internazionale, quella del Capitale finanziario: Barclays Bank, Bank of China, China Construction Bank, Commercial Bank of China, Goldman Sachs International, HSBC, JP Morgan, Morgan Stanley, Société Générale, Standard Chartered, The Bank of Nova Scotia, The Toronto Dominion Bank, UBS. Possiamo dire quindi che non sono le tre banche cinesi a dettare la linea, tuttavia, sicuramente, il loro fiato lo fanno sentire.

Ci sono poi le campagne acquisti in giro per il mondo: nel 2013 il colosso privato Fosun (复星), lo stesso che fino a poco fa ha tentato di acquisire il 10% della maggiore industria estrattiva di oro russa, la Polyus48 , acquistava il grattacielo JP Morgan Chase, ex Rockfeller, che contiene il più vasto deposito per preziosi al mondo (5 piani sottoterra come la Fed di NY)49 . Nel 2016, la ICBC Standard Bank, nata un anno prima dall’acquisizione del 60% della sede londinese della sudafricana Standard Bank Group, comprava a Londra dalla banca Barclays uno dei maggiori depositi di preziosi in Europa, capace di contenerne fino a 2 tonnellate.

Sempre lo stesso anno nasceva a Shanghai un proprio fixing (denominato Shanghai Gold Benchmark Price, o Shanghai Gold Fix) sganciato da quello di Londra, funzionante esattamente con le stesse regole ed espresso in RMB al grammo, su lotti minimi di un kg, determinato due volte al giorno: alle 10.15 e alle 14.15. A individuarlo, le 4 maggiori banche cinesi, banche cinesi private, due colossi nella vendita al dettaglio di preziosi (fra cui il campione mondiale Chow Tai Fook), la svizzera MKS e imprese minerarie cinesi50 . Se a questo aggiungiamo anche le obbligazioni auree convertibili con le petrolifere, capiamo lo sforzo immenso di internazionalizzazione del capitale cinese, proiettato verso quella che, per le sue disponibilità e dimensioni, è ormai diventata una sua vera e propria espansione da un lato e concentrazione e accumulazione dall’altro, entrambe dirette all’ingresso nel club ristretto dei monopolisti della valuta, dell’oro e del petrolio: un triangolo che, da un punto di vista squisitamente dialettico, sta modificando impetuosamente sia le strutture interne del capitalismo monopolistico cinese, sia le strutture esterne del capitalismo monopolistico mondiale e, ça va sans dire, dei monopoli locali. Scriveva qualcuno un po’ più di un secolo fa, in una traduzione che mi son permesso di toccare qua e là per renderla maggiormente fedele a un originale allo stesso tempo scarno ed efficace:

Qui vediamo chiaramente come, nell’epoca del capitale finanziario, i monopoli statali e privati si avviluppino in un tutt’uno e come, tanto gli uni quanto gli altri, altro non siano nei fatti che singoli elementi della lotta imperialistica per la spartizione del mondo tra i maggiori monopoli51 .

“Мы видим здесь наглядно”… “noi vediamo qui chiaramente”… mi piacerebbe tanto, davvero, che questo lavoro aiuti a dare un contributo in questo senso.

(Continua... Qui, qui, qui qui, qui, qui, qui, qui e qui le puntate precedenti)

Note

1 Marco Polo, “De la moneta del grande Ka[ne], Il Milione, Ed. f. c. riservata agli abbonati a l'Unità per l'anno 1982, https://www.liberliber.it/online/autori/autori-p/marco-polo/il-milione/

2 http://www.zdic.net/z/14/xs/4E1D.htm

3 pp. Alexander Lubotsky, Leiden Indo-European Etymological Dictionary Series, Leiden, Brill NV, vol. 7, pp. 533-4. Anche se alcuni contestano oggi questa origine, è tuttavia singolare la somiglianza sia a livello fonetico che semantico. Cfr. anche https://lrc.la.utexas.edu/lex/master/1665#Lat

4 Pierre Chantraine, Dictionnaire étymologique de la langue grecque. Histoire des mots, Paris, Klincksieck, 1968-80, 2 voll., p. 999

5 Alfred Ernout, Antonie Meillet, Dictionnaire étymologique de la langue latine. Histoire des mots, retirage de la 4e édition augmentée d'additions et de corrections par Jacques André, Paris, Klincksieck, 2001 [1985], p. 617.

6 Ibidem, p. 588.

7 In tutti i momenti di Entfremdung (“alienazione”), Entäusserung (“estraniazione”), Fetizismus (“feticismo”) e Verdinglichung (“reificazione”) in cui si esplica e con cui Marx descrive il processo alienante.

8 analisi tratte da https://www.fondsk.ru/news/2017/09/12/kitajskij-treugolnik-neft-juan-zoloto-44638.html et https://www.fondsk.ru/news/2018/04/07/shanhajskij-zolotoj-fiksing-vmesto-londonskogo-45908.html

9 https://www.fondsk.ru/news/2017/08/13/iranskiy-opyt-preodolenia-ekonomicheskih-sankciy-44486.html

10 https://www.fondsk.ru/news/2015/01/23/chernye-rycari-partizany-ekonomicheskoj-vojny-31441.html et

http://eng.iran.ru/news/analytics/47/Iran_against_sanctions_Internal_mobilization_and_Black_Knights_of_trade

11 https://internchina.com/chinese-lesson-count-from-0-to-10/

12 Vedasi a questo proposito la traduzione del manuale sovietico di economia politica, Aa. Vv. Economia Politica, III ed., Mosca, Politizdat, 1971): http://www.bibliotecamarxista.org/autori/economia%20politica.htm pp. 235-243

13 http://www.lastampa.it/2011/01/19/cultura/cos-e-la-guerra-yuan-dollaro-1U5OaDHAAB3GfCm8AEjFeN/pagina.html

14 SWIFT (a cura di), RMB Tracker - Monthly reporting and statistics on renminbi (RMB) progress towards becoming an international currency https://www.swift.com/file/51816/download?token=YpzatoiW

15 SWIFT (a cura di), RMB internationalisation: Where we are and what we can expect in 2018 https://www.swift.com/file/47481/download?token=r7rNgb1u

16 https://www.swift.com/file/33466/download?token=AP0v87wG

17 SWIFT (a cura di), RMB internationalisation: Where we are and what we can expect in 2018, cit., p. 13.

18 https://www.swift.com/file/45006/download?token=6GKon__P

19 https://www.poundsterlinglive.com/bank-of-england-spot/historical-spot-exchange-rates/usd/USD-to-CNY

20 Quanto segue è estratto da: https://www.fondsk.ru/news/2018/03/13/juan-novyj-raund-borby-za-mesto-pod-solncem-45761.html

21 https://www.investopedia.com/articles/investing/092815/chinas-top-trading-partners.asp

22 SWIFT (a cura di), RMB internationalisation: Where we are and what we can expect in 2018 https://www.swift.com/file/47481/download?token=r7rNgb1u

23 https://www.globalcapital.com/rmb/data/offshore-deposit-tracker

24 http://www.theasianbanker.com/assets/media/The-Asian-Banker-RMB-Internationalisation-Report-2018.pdf

25 Un articoletto semplice che spiega, per chi volesse giocare al Piccolo Rothschild, qualche trucchetto un po’ datato, for dummies, direbbero gli anglofoni. http://www.baldingsworld.com/2017/02/10/unpacking-the-cnh-premium/

26 Materiali tratti dal lavoro di Katasonov: http://ruskline.ru/opp/2018/iyul/10/intriga_pod_nazvaniem_saudi_aramko/

27 https://money.cnn.com/2018/03/12/investing/saudi-aramco-ipo-delay-2019/index.html

28 https://www.bloomberg.com/news/articles/2018-02-09/how-china-will-shake-up-the-oil-futures-market-quicktake-q-a

29 https://www.yicaiglobal.com/news/chinas-crude-oil-futures-trade-tops-200-billion-yuan

30 https://uk.reuters.com/article/uk-column-russell-crude-china/commentary-shanghai-crude-oil-futures-look-successful-but-issues-lurk-idUKKBN1I31AJ

31 Su questo concordano, per esempio, https://tendercapital.com/la-cina-lancia-nuovi-contratti-sul-petrolio-in-yuan/ et https://uk.reuters.com/article/uk-column-russell-crude-china/commentary-shanghai-crude-oil-futures-look-successful-but-issues-lurk-idUKKBN1I31AJ

32 http://chfs.swufe.edu.cn/Upload/Ji%20and%20Zhang-2018-Finance%20Research%20Letters.pdf

33 "Moving oil trade out of dollars into yuan will take right now between $600 billion and $800 billion worth of transactions out of the dollar… (That) means a stronger demand for things in China, whether it's securities or whether it's goods and services. It is a growth plus for China and that's why they want this to happen." https://www.tagoil.com/the-yuan-catches-on-while-the-dollar-grows-smaller/

34 https://www.fondsk.ru/news/2017/09/12/kitajskij-treugolnik-neft-juan-zoloto-44638.html

35 https://www.goldreporter.de/guess-how-much-gold-china-owns/gold/76152/

36 https://www.bullionstar.com/blogs/koos-jansen/how-the-west-has-been-selling-gold-into-a-black-hole/

37 https://www.bullionstar.com/blogs/koos-jansen/author/koos/

38 https://www.bullionstar.com/blogs/koos-jansen/china-net-imported-1300t-of-gold-in-2016/

39 http://goldenfront.ru/articles/view/samaya-bolshaya-kucha-zolota-v-rukah-kitaya-eto-lish-vopros-vremeni/

40 https://www.focus-economics.com/blog/gold-the-most-precious-of-metals-part-3

41 https://www.fondsk.ru/news/2018/04/07/shanhajskij-zolotoj-fiksing-vmesto-londonskogo-45908.html

42 Ibidem.

43 https://www.bullionstar.com/blogs/bullionstar/tag/trading-volume/

44 Ibidem.

45 http://www.lbma.org.uk/assets/events/Conference%202016/S4_Jinpu.pdf

46 https://www.bullionstar.com/blogs/ronan-manly/sge-trading-volumes-surged-43-y-o-y-2016-led-otc-deferred-trading/

47 http://www.lbma.org.uk/assets/events/Conference%202016/S4_Jinpu.pdf

48 https://www.reuters.com/article/us-polyus-fosun-intl-deals/russian-gold-miner-polyus-says-fosun-stake-deal-scrapped-idUSKBN1F413B

49 https://www.reuters.com/article/us-polyus-fosun-intl-deals/russian-gold-miner-polyus-says-fosun-stake-deal-scrapped-idUSKBN1F413B

50 https://www.reuters.com/article/china-gold-fix-idUSL3N17G2W4

51 Мы видим здесь наглядно, как частные и государственные монополии переплетаются воедино в эпоху финансового капитала, как и те и другие на деле являются лишь отдельными звеньями империалистской борьбы между крупнейшими монополистами за дележ мира. Vladimir Il’ič Lenin, L’imperialismo, fase suprema del capitalismo, 1916, in Opere Complete (Полное собрание сочинений PSS), cit., Vol. 27, p. 370

Comments

grazie mille per i tutti i materiali!

Parto con ordine:

1. E' triste vedere che nella AWEC 2017 manchi la ditta che ha depositato il primo brevetto (o le ditte sua emanazione). Meglio, è indice di come in Italia siam messi male. Anche perché, leggo nella schermata iniziale, cominciano a vedersi i soldi, anche della UE, e infatti compaiono anche gli svizzeri (quindi ti ringrazio doppiamente della segnalazione, così evito di far figure...). Riflettendoci ancora un po', mi viene doppia tristezza, perché vedo che i nostri han bloccato le soluzioni migliori con i brevetti (vivaddio che ci sono!), e gli altri probabilmente stanno investendo fior di quattrini per aggirarli e fregarli... il tutto per un progetto che esiste ufficialmente da 15 anni e, sicuramente, è in lavorazione da molti di più. Un progetto che avrebbe prodotto maggiori guadagni e minore impatto ambientale, si è arenato per quelli che sono i limiti del capitalismo e della ricerca a esso subordinata. Mentre le cosiddette "start-up", restano ostaggio delle multinazionali, che scelgono se e come finanziarle, se comprarle e far quattrini, piuttosto che metterle in cantina (perché scomode) e continuare a far quattrini...

2. Grazie mille per le foto, mi sono già immaginato qualche bianco e nero dei miei. L'Abruzzo è bellissimo, da un lato mi hai fatto ricordare le costruzioni dalle parti di mia moglie (provincia di Lecce), dall'altra quelle delle valli prealpine che ho dietro casa. In effetti, ogni volta che ci passo in autostrada e vedo da una parte la montagna, e dall'altra il mare, resto incantato e dico tra me e me "perché non fermarci?"... poi guardo dal lato passeggero e mi rispondo da solo... Ho provato anche con la scusa cinematografica (montagne set film di Lady Hawke)... ma il tentativo è fallito miseramente.

3. Torino postindustriale sembra la continuazione della canzone di Lucio Dalla "Un auto targata TO"... belle anche qui le foto, che ne catturano l'atmosfera. Da non diffondere troppo, altrimenti Dario Argento potrebbe pensare a un sequel di Profondo Rosso! E poi, conoscendomi, finirei di girare per i portici dietro Piazza Castello o al Gran Balòn a rovistare fra i libri usati (il Boffito l'ho pescato proprio lì)! Scherzi a parte, Torino, diversamente dalla montagna, son riuscito a farla amare anche a mia moglie, e con la scusa del Museo del cinema anche a mia figlia! Ti muovi tra due posti, quello di origine e quello di vita, bellissimi.

Ciao!

Paolo

Proprio di fronte alla mia casa natale, in Abruzzo a Civitaluparella, da più di dieci anni è in funzione un parco eolico sul versante molisano della val di Sangro. In effetti anche a me queste torri fanno impressione, e per questo motivo, quando sono venuto a conoscenza del progetto KiteGen, qui a Torino dove abito, mi sono interessato e attivato per promuoverlo.

Il progetto viene presentato alla comunità europea verso la fine del 2003. Nel 2006 viene realizzato il primo dimostratore a comando manuale, con joystick. Il concetto è subito imitato da molti gruppi e società europee. Mi sembra che c'è anche una società svizzera, twingtec. Le imitazioni però adottano modifiche e varianti che penalizzano e forse compromettono le loro prestazioni alla radice: utilizzano ali rigide che non possono sopportare carichi elevati, utilizzano attuatori sotto l'ala/aquilone che sono pesanti e oppongono resistenza aerodinamica (presumo che i brevetti di KiteGen blocchino le soluzioni valide).

Purtroppo sia i governi Europei, sia quelli Italiani non sono riuscite a coordinare gli sforzi, per creare un consorzio. Addirittura in Piemonte, in provincia di Torino, sono nate due società fondate da tecnici che hanno lavorato a lungo per il KiteGen: Kitenergy e KGM1.

Forse si è sottovalutato la complessità tecnica del progetto, o comunque non è stata adeguatamente comunicata; anche i personalismi e la preminenza degli aspetti economici e finanziari hanno sviato e compromesso il progetto. http://awec2017.com (ma KiteGen non partecipa)

PS Il mio contributo fotografico

https://www.youtube.com/watch?v=m0pe9Zfudb4

https://youtu.be/isWpQ7hNO1c

Mario Marchitti

Proprio di fronte alla mia casa natale, in Abruzzo a Civitaluparella, da più di dieci anni è in funzione un parco eolico sul versante molisano della val di Sangro. In effetti anche a me queste torri fanno impressione, e per questo motivo, quando sono venuto a conoscenza del progetto KiteGen, qui a Torino dove abito, mi sono interessato e attivato per promuoverlo.

Il progetto viene presentato alla comunità europea verso la fine del 2003. Nel 2006 viene realizzato il primo dimostratore a comando manuale, con joystick. Il concetto è subito imitato da molti gruppi e società europee. Mi sembra che c'è anche una società svizzera, twingtec. Le imitazioni però adottano modifiche e varianti che penalizzano e forse compromettono le loro prestazioni alla radice: utilizzano ali rigide che non possono sopportare carichi elevati, utilizzano attuatori sotto l'ala/aquilone che sono pesanti e oppongono resistenza aerodinamica (presumo che i brevetti di KiteGen blocchino le soluzioni valide).

Purtroppo sia i governi Europei, sia quelli Italiani non sono riuscite a coordinare gli sforzi, per creare un consorzio. Addirittura in Piemonte, in provincia di Torino, sono nate due società fondate da tecnici che hanno lavorato a lungo per il KiteGen: Kitenergy e KGM1.

Forse si è sottovalutato la complessità tecnica del progetto, o comunque non è stata adeguatamente comunicata; anche i personalismi e la preminenza degli aspetti economici e finanziari hanno sviato e compromesso il progetto. http://awec2017.com (ma KiteGen non partecipa)

PS Il mio contributo fotografico

https://www.youtube.com/watch?v=m0pe9Zfudb4

https://youtu.be/isWpQ7hNO1c

Mario Marchitti

Che cercherò in qualche modo di procurarmi...

Meno male che ogni tanto qualcuno si salva e almeno scrive qualcosa... poi ci sono quelli che sanno e tacciono... l'ultimo in cui mi sono metaforicamente imbattuto, in un libro del 1979 (Carlo Boffito, Efficienza e rapporti sociali di produzione, Torino, Einaudi), è un certo Mario Monti che compare nei ringraziamenti a p. 2 (erano entrambi professori a Torino). Siccome questo libro mi è capitato fra le mani in pieno governo Monti, la cosa mi ha fatto un certo effetto... e l'allora bocconiano per eccellenza mi è tornato infatti in mente durante la scrittura del testo.

Tornando al problema dei settori "informali" dell'economia, la loro scarsa conoscenza non solo ci priva di alcuni strumenti che, in qualche caso, potrebbero anche tornarci utili, ma rende difficile persino arginare fenomeni malavitosi di riciclaggio che su di essi si fondano.

Ti ringrazio anche molto per la segnalazione di Sabic, di cui non sapevo nulla. La tecnologia cui facevi riferimento è quella di tipo kitegen (http://www.kitegen.com/pagine/tecnologia.html)?

E il progetto naufragato è per caso questo? (http://archivio.imille.org/2013/09/energia-eolica-ad-alta-quota/)

che peraltro appare ripreso con un'altra ditta (guarda caso tedesca) l'anno scorso (https://notiziescientifiche.it/turbine-eoliche-sospese-nel-cielo-ottimo-potenziale-larabia-saudita/)

Se si, ti ringrazio doppiamente, non solo perché non sapevo nulla di questa tecnologia, ma - a quanto pare - non ne sanno nulla neppure gli svizzeri... e per un momento posso anch'io passare al contrattacco con loro!

Rido per non piangere... agosto 2017, moglie e bimba a pucciare i piedi in acqua dai parenti di giù, io su a lavorare... sabato mattina, sveglia alle 5, scarponi ingrassati, Cosina CSM carica con rullino di scorta e Val Formazza che mi aspettava in una giornata a dir poco stupenda. Lascio il lago di Morasco alle 7 e parto baldanzoso alla volta del Blinnenhorn. Passo il Lago dei Sabbioni a 2600 e questa è la scena che mi si para davanti.

https://www.flickr.com/photos/114270893@N02/37180802722/in/dateposted/

Rinuncio al Blinnenhorn decido di fare un giro ad anello e tornare alla macchina (anche se - da perfetto bambino dell'asilo - all'altezza del rifugio 3A decido di salire un'altra cinquantina di metri e superare quota 3.000). Questa è la scena che mi si parava davanti.

https://www.flickr.com/photos/114270893@N02/36539296106/in/dateposted/

La faccio breve... rientro dalla parte del rifugio Città di Busto per scendere al Bettlematt dove fanno quel formaggio da sei milioni di dollari al chilo (e infatti i pastori hanno SUV di tutto rispetto...) e, nel buttare lo sguardo sul Passo della Novena, non credo ai miei occhi! All'inizio penso si tratti dell'acido lattico che è arrivato anche al cervello... poi alla presa di coscienza fa posto lo scoramento... pale eoliche proprio sotto le cime dei monti! (https://www.tio.ch/svizzera/attualita/1101464/un-parco-eolico--da-record--sulla-novena)

E' passato un anno ma non l'ho ancora mandata giù... ed evito accuratamente quel sentiero, ovviamente! E ora ho anche qualcosa in più da dirgli... visto che con questa tecnologia non serve deturpare l'ambiente per pescare energia eolica a 2500 m!

Grazie ancora di tutto e

ciao!

Paolo

PS queste e altre foto sono liberamente scaricabili, sono scansioni di negativi quindi raggiungono, a 4800 dpi su una superficie di 5.6 x 5.6 cm (medio formato) o 24 x 36 mm (piccolo formato) risoluzioni dell'ordine dei 100 e dei 30 megapixel. Oltre al fatto che il sensore dello scanner deve semplicemente registrare maggiore o minore intensità di sali d'argento sulla pellicola, quindi escono dei bianchi e neri decisamente più ricchi di passaggi tonali rispetto al digitale. Se c'è qualche paesaggio che ti piace (l'invito è ovviamente esteso a tutti), si possono tranquillamente scaricare, stampare, usare come sfondi... quello che volete.

"senza passaggio di denaro fra mandante ed esecutore. È interessante notare come, anche in questo caso, elementi del passato riemergano e si dimostrino, nei fatti, altamente efficaci nel rispondere a situazioni di difficoltà cogliendo i nostri eurocentrici di Yale, MIT, Oxford, Bocconi e compagnia bella del tutto impreparati, più o meno come l’esperto del doge in cuffia ed ermellino."

Luca Fantacci e Massimo Amato, pur essendo professori alla Bocconi, non figurano fra questi eurocentrici. La Moneta - Storia di una Istituzione Mancata, scritto da Fantacci, illustra quel tipo di economia basato sulle lettere di cambio. Anche il successivo libro, scritto assieme ad Amato, [la/il] Fine della Finanza, ripercorre la strada perduta a iniziare dalle lettere di cambio.

----

Sabic è una delle maggiori industrie arabe, che si era interessata e aveva finanziato un progetto molto ambizioso sull'eolico di alta quota che avrebbe potuto sostituire il petrolio. Purtroppo le bizze del progettista (non quello di Sabic, ma l'Italiano) ha compromesso il progetto.