La miseria del sistema bancario italiano

di Andrea Fumagalli

Ringraziamo la segreteria nazionale della CUB-SALLCA per l'invio del materiale relativo al Convegno su Europa e banche tenutosi a Torino il 6 ottobre scorso, e volentieri pubblichiamo il contributo di analisi del sistema bancario italiano presentato dal prof. Andrea Fumagalli

Pubblichiamo una mini inchiesta sullo stato del sistema bancario italiano.

Pubblichiamo una mini inchiesta sullo stato del sistema bancario italiano.

Nella prima parte di questo scritto ci limitiamo a descrivere il contesto macro e europeo in cui sono maturate le recenti dinamiche speculative che hanno investito alcune banche italiane. Non è un caso che ciò avvenga a inizio anno, dopo che il 1 gennaio 2016 è entrato in vigore il nuovo regolamento bancario denominato Basilea 3, ultimo step per la costituzione dell’ Unione Bancaria Europea, più fittizia che reale (come vedremo).

Nella seconda parte, grazie all’analisi ora svolta, ci focalizzeremo più in particolare sul microcosmo italiano delle banche locali: un intreccio politico affaristico all’interno dei quali agiscono processi di espropriazione e di distribuzione che, pur differenti, non hanno nulla da invidiare a quelli più noti delle politiche di austerity a livello macro.

* * * *

Le banche italiane sono vittime della speculazione?

Spesso le vicende economiche tendono a ripetersi. Ma, come la storia, mai nello stesso modo. L’attuale crisi del sistema bancario italiano viene sempre più analizzata dai media mainstream e dal governo come l’esito di un attacco speculativo dei “lupi” di Wall Street, sull’onda del ricordo di quanto successo ai titoli di Stato nella primavera-estate del 2011.

In effetti qualche analogia ci può essere ma è poca cosa per poter suffragare questa tesi. All’epoca, nessun giornale si era premurato di indagare perché, nel giro di pochi mesi, lo spread tra i bot italiani e gli analoghi tedeschi era talmente aumentato da causare difficoltà alla loro vendita nei primi mesi d’estate di quell’anno, nonostante che la dinamica dei rapporti deficite debito/Pil fossero migliori di molti altri paesi europei (Gran Bretagna in testa). Si scoprì poi che un colosso della finanza mondiale - la Deutsche Bank - aveva avviato una speculazione al ribasso sui titoli italiani vendendo poco alla volta circa 6 dei 7 miliardi di bot che deteneva nel proprio portafoglio per poter lucrare laute plusvalenze sui derivati legati al titolo italiano, di cui possedeva ingenti quantità (http://www.uninomade.org/prove-conclamate-di-dittatura-finanziaria/).

Come oggi sappiamo, la speculazione finanziaria della Deutsche Bank, analoga a quella attuata da Goldman Sachs l’anno precedente contro la Grecia, ha causato un terremoto politico: la famosa lettera di Trichet e Draghi contro il governo Berlusconi, il golpe bianco di Napolitano con la destituzione del cavaliere e la nomina di Monti, fresco senatore a vita. Iniziava così la stagione dell’austerity.

Ricordiamo questi fatti, proprio per sottolineare la differenza con l’oggi.

- Il deficit strutturale dell’economia e delle banche italiane

Per analizzare la difficile situazione del mercato bancario italiano è necessario infatti ricordare che la recessione in Italia (con il calo di oltre 10 punti di Pil ma soprattutto la scomparsa di circa il 20% della produzione industriale, il crollo del 25% degli investimenti dal 2007 e l’aumento della disoccupazione ufficiale a oltre il 13% - quella reale a oltre il 22%) ha avuto i suoi effetti peggiori proprio dopo il 2011, quando la crisi dei subprime (2008-09) era già passata e aveva solo tangenzialmente interessato il mondo bancario italiano, grazie alla suaarretratezza e scarsa internazionalizzazione.

E’ infatti dalla fine del 2010 che iniziano a crescere le sofferenze (ovvero le insolvenze)sui prestiti concessi dalle banche italiane alle imprese. Da quell’anno sino al 2015, l’andamento è cresciuto esponenzialmente, da circa 100 mld a oltre i 350 di oggi (con un giro di 1.500 mld di garanzie), per una quota pari al 17,6% del totale dei prestiti: un ammontare record in Europa (la Spagna, che ha pure lei difficoltà nel settore del credito, raggiunge il livello del 7,%: dati Banca d’Italia) . La debolezza strutturale dell’apparato produttivo italiano, il mancato decollo di un minimo di capitalismo cognitivo a maggior valore aggiunto, una dimensione troppo piccola e, di conseguenza, la carenza di managerialità a vantaggio di un rigido capitalismo familiare, non in grado di sfruttare appieno i vantaggi derivanti dalle economie di apprendimento e di rete: ecco i fattori che hanno fatto sì che la recessione economica tracimasse oggi (e non all’inizio della crisi) nella crisi di un settore bancario già strutturalmente arretrato e inadeguato, troppo localista e politicamente corrotto.

L’attuale crisi bancaria è dunque lo specchio dei vizi strutturali dell’economa italiana, per di più accentuata dal perseguimento di una politica miope (del governo Renzi) di sostegno all’offerta produttiva (tramite elargizioni, incentivi, defiscalizzazioni) che hanno come risultato il far perdurare tali vizi (http://effimera.org/economia-italiana-le-contraddizione-del-2015-di-andrea-fumagalli-e- roberto-romano/).

Se c’è speculazione (non per solo colpa dei lupi di Wall Street ma delle convenzioni finanziarie dominanti) , essa si innerva su un tessuto produttivo e creditizio assai decotto.

- La regolamentazione europea del settore bancario: benzina sul fuoco

Parliamo dunque di un deficit strutturale delle nostre banche i cui nodi solo oggi sono venuti al pettine.

La goccia che ha fatto traboccare il vaso (comunque già abbondantemente pieno) è stato l’accordo europeo Basilea 3, con l’intento di procedere alla costituzione dell’Unione Bancaria Europea, che, differentemente da quanto si potrebbe pensare, è lungi dall’essere un “unione”. Tale accordo si fonda su tre principi

- La vigilanza sulla banche europee

La vigilanza del settore creditizio viene assunta dalla BCE, che può quindi mandare ispettori e fare controlli sui bilanci delle banche. Ma non di tutte le banche. La Germania ha imposto che la vigilanza della Bce si applicasse solo a quegli istituti con un giro di affari superiore ai 3 miliardi di euro. Tale cifra non è causale: permette infatti che solo 1 (una!) delle oltre 240 Sparkasse tedesche (Casse di risparmio) , mediamente assai piccole ma che erogano circa un quarto dei prestiti tedeschi, non possano essere controllate dagli ispettori di Francoforte. Implicitamente, tale misura potrebbe favorire anche le banche italiane, visto la loro scarsa dimensione. Tuttavia, date le deficienze strutturali del mercato creditizio italiano e la scarsa efficienza (per ragioni politiche?) della vigilanza della Banca d’Italia (a differenza della Bundesbank) , c’è poco da stare allegri, come le recenti vicende borsistiche ci mostrano.

- I parametri di ricapitalizzazione e gli stress test

Condizione per partecipare all’Unione Bancaria Europea (pena il crollo dei propri titoli azionari) è il superamento dei cd., stress test relativi agli indici patrimoniali e di ricapitalizzazione. In Italia, Spagna, Grecia e Portogallo – i paesi dell’area mediterranea più colpiti dalle politiche di austerity – molte banche non possiedono i requisiti richiesti. Inoltre, in Italia, la situazione è aggravata - come già ricordato - dall’elevata quota di crediti insolventi (e difficilmente esigibili).La recente lettera inviata da Draghi che mette sotto osservazione alcune banche (il Mps, il Banco Popolare, la Bpm, Bper, Carige e Unicredit e si parla di un allargamento alla Popolare di Sondrio, a Credem e pure San Paolo), oltre a suscitare l’irritazione del ministro Padoan e la ovvia conferma sulla solidità del sistema bancario italiano, mette il dito sulla piaga.

Rimangono solo due alternative: la creazione di una bad bank (ovvero di una banca che raccoglie tutte le sofferenze conla garanzia statale della Cassa Depositi e Prestiti) oppure procedere a fusioni tramite aumenti di capitale. La prima alternativa, nonostante le reiterate richieste di Renzi e Padoan alla BCE, è stata bocciatadalla Commissione Europea in quanto ritenuta un escamotage per dare aiuti di Stato (ora non più possibili, a differenza del passato: vedi oltre). Tale diniego (oltre alla volontà del governo italiano di non partecipare al finanziamento delle politica di gestione dei profughi da parte della Turchia) è all’origine delle recenti polemiche tra Italia e Europa. La seconda, l’unica possibile, favorirebbe un processo di concentrazione bancaria a favore dei poteri forti europei e italiani con il rischio di far saltare il delicato intreccio politico-affaristico tra banche locali e governo (ora leghista, ora renziano) del territorio.

Ci sarebbe una terza possibile alternativa: creare un fondo comune europeo che possa essere utilizzato proprio per potenziare la struttura patrimoniale delle banche più in difficoltà, anche perché operanti nei paesi maggiormente colpite dalla recessione post 2011 (Italia in testa).

Ma, per ora, l’unione bancaria non prevede alcun fondo europeo comune (tra diversi anni forse entrerà in vigore un esiguo fondo di 55 miliardi, pari allo 0,2 per cento del patrimonio complessivo delle banche europeo). Per volere tedesco, non si vuole rescindere il cordone ombelicale che lega i singoli Stati al destino dei loro sistemi bancari: anzi viene addirittura rinsaldato. Un’ulteriore conferma di come la retorica dell’unità europea in realtà nasconda la definizione di precise gerarchie geo-economiche e politiche.

- Dal bail-out al bail-in

Il terzo principio riguarda la modifica delle forme di rifinanziamento delle banche in difficoltà, con il passaggio dal bail-out al bail-in.

Con il temine bail-out s’intende l’intervento di salvataggio attuato da un’istituzione pubblica, sia essa lo Stato o la Banca Centrale. Uno dei ruoli delle banche centrali europee è stato, sino a Maastricht, quello di prestatore di ultima stanza (“lender of last resort”). Dopo Maastricht (quindi solo nei paesi dell’euro, esclusi Usa e Regno Unito) , in nome della cd. autonomia (“politica”) della Banca Centrale Europea, tale funzione non è più possibile ed è quindi ricaduta sul bilancio degli Stati, favorendo in tal modo una redistribuzione di reddito che i movimenti di contestazione hanno denominato “from Main Street to Wall Street”: sono cioè le collettività nazionali che si assumono l’onere di salvare i banchieri.

Dal 2008 a oggi, tali salvataggi bail-out sono stati numerosi. Come ci ricorda Ugo Marani, a iniziare le danze sono le banche anglosassoni. La Northern Rock, a fine 2008, beneficia di una linea di finanziamento e di garanzia di circa 27 miliardi di sterline concessa congiuntamente dalla Bank of England e dal Tesoro. La Royal Bank of Scotland, nel medesimo periodo, gode di due sottoscrizioni di capitale dal governo inglese: la prima di venti miliardi di sterline, con una partecipazione al capitale ordinario del 63%; la seconda di 13 miliardi. Dal bilancio del 2011 della banca si rileva che l’ammontare garantito dallo Stato è pari a 131,8 miliardi di sterline. Ancora in Gran Bretagna: il Lloyds Bank Group riceve dallo stato una sottoscrizione di capitale pari a circa venti miliardi di sterline, pari al 44% delle azioni ordinarie della nuova banca nata dalla fusione tra Lloyds e Halifax Bank of Scotland. I governi di Germania e Spagna, successivamente, non sono da meno dei colleghi britannici: gli aumenti di capitale sottoscritti con fondi pubblici, solo a ricordarne taluni, riguardano il Banco Fin. De Ahorros (23 mlrd), la Commerzbank (18.2), la Bayerische Landesbank (10.5), la Landesbanken Baden-Wurtenberg (5.0) e poi la Dexia in Belgio (10.5), l’ING Group (10.0) e la ABN AMRO Group (3.3), la BNP Paribas (7.6) e la Société Géneral (3.4) in Francia. Quando si tratta di salvare il sistema del credito, i governi europei riscontrano una unità di intenti che mai si era vista.

Secondo i dati R&S Mediobanca, 2015, l’Europa stanzia complessivamente un ammontare netto di interventi, sotto forma di (ri)capitalizzazione, di garanzie e di linee di credito e/o di oltre mille miliardi di euro. Di questi, oltre 253 erano stati destinati a banche spagnole, 156 a istituzioni britanniche, 110 a quelle irlandesi e oltre 80 a quelle tedesche e italiane. Un trasferimento finanziario che non ha riscontri con la storia del nostro continente: la Commissione Europea stima stima che dall’inizio della crisi i paesi comunitari siano intervenuti a favore di 112 istituzioni bancarie nazionali.

Questa la cronaca degli aiuti di Stato nei tempi del trionfo del liberismo e dell’austerity Ogni commento è superfluo.

- E arriviamo all’oggi

Ricapitolando. L’Europa del liberismo e dell’austerity ha permesso che gli Stati nazionali si accollassero i debiti delle banche per tutto il periodo della crisi, non potendo contare sul supporto della BCE (come è successo invece per gli Usa e la Gran Bretagna). Ora decide, in nome dell’Unione Bancaria Europea, che il risanamento in caso di crisi debba essere a carico degli azionisti e dei conto correnti con più 100.000 euro depositati.

La BCE, per bocca di Draghi, dichiara che, in ogni caso, potenzierà le politiche di Quantitative Easing a vantaggio delle stesse banche. Insomma, rientra dalla finestra quel che è uscito dalla porta. Ciò che rimane è, di fatto, l’incentivo a favorire scalate e concentrazioni bancarie, agevolate anche dal calo dei listini azionari.

Ed è su questa prospettiva che ripartirà un nuovo risiko bancario in Italia.

* * * *

Il 20 gennaio 2015 veniva decretato dal governo: il 24 marzo, il Senato dava il via libera definitivo. Diveniva così legge la trasformazione in società per azioni delle banche popolari. Tempo concesso 18 mesi.

Poco più di un anno dopo, il 10 febbraio 2016, viene varato il Decreto Legge per la riforma delle Banche di Credito Cooperativo.

E da qui che occorre partire per comprendere quale è la situazione del sistema bancario italiano.

Il modello bancario dell’Italia

Ecco alcuni fatti stilizzati per inquadrare il tema:

-

Il totale delle attività delle banche italiane ammonta nel 2014 a 3.219 miliardi,per un numero di dipendenti pari 292.000 (in costante calo: - 20,5% rispetto a 10 anni prima), distribuiti su 31.600 sportelli, che dopo un cospicuo aumento sino al 2007 (+ 32,4% rispetto al 1997), hanno visto un calo del 3% negli anni della crisi finanziaria.

-

I margini di interessi (calcolati come quota % delle attività/fatturato bancarie) si sono fortemente ridotti, quasi di un terzo, dal periodo pre-crisi (da 1,50 a 1,02) , soprattutto in seguito alla riduzione dei tassi d’interessi sui crediti in seguito alle politiche di Quantitative Easing (QE) della Bce. Tuttavia, i margini di intermediazioni e i risultati di esercizio, pur in calo, presentano risultati positivi, grazie soprattutto ai ricavi ottenuti da altre attività di servizio che risultano superiore agli stessi margini di interesse (1,20). Si tratta essenzialmente delle commesse e dei costi a carico della clientela per svolgere le normali operazioni di banca (assegni, bonifici, uso bancomat, ecc.). Si trattadi fatto di unatassa sui cittadini, unica in Europa, che rende il sistema bancario tra i più inefficienti e rentier d’Europa. Nonostante ciò, nel biennio 2013-14, abbiamo una perdita (prima delle imposte) pari allo 0,23% del livello delle attività complessive, esito di una quota dello 0,84% di accantonamenti obbligatori per far fronte ai crediti inesigibili. In altre parole, il sistema bancario italiano chiude negli ultimi anni in rosso, a causa delle difficoltà di restituzione dei prestiti concesse alle imprese e non in seguito alla riduzione dei tassi d’interesse (e quindi dei ricavi)1. Quest’ultimi infatti sono stati più che abbondantemente compensati dalla rendita di posizione che un mercato bancario chiuso, poco internazionalizzato, tendenzialmente corporativo, è in grado di far valere e imporre contro ogni logica economica di efficienza e trasparenza. Non sono tanto le condizione della crisi finanziaria globale a causarne la crisi ma la stessa deficienza strutturale del sistema economico italiano, primo fattore “interno” della recessione italiana.

-

Tale situazione di scarsa redditività delle banche e crisi creditizia non è collegata – come normalmente si pensa – a un elevata situazione debitoria dell’economia italiana. Se è vero come è noto che il debito pubblico italiano ammonta al 2015 al 133,8% del Pil, il valore più alto, dopo la Grecia, in Europa (ma inferiore al Giappone), è altrettanto vero, anche se meno conosciuto che il debito delle famiglie italiana è il più basso d’Europa (42,8% del Pil contro valori oltre il 100% di paesi considerati virtuosi, come l’Olanda o oltre il 50% come Gran Bretagna, Stati Uniti, Germania), quello delle imprese è il secondo più elevato (dopo la Germania), pari al 78,6%. Ciò significa che nonostante la forte riduzione della propensione al risparmio degli ultimi anni, gli italiani risparmiano comunque di più della media europea e tale risparmio è il più delle volte depositato in banca: è quindi linfa per lo steso sistema bancario. Ne consegue che l’indebitamento complessivo dell’economia italiana (253,2%) è di poco superiore a quello tedesco e di gran lunga inferiore a quello di Francia, Olanda, Gran Bretagna, Stati Uniti, Giappone. Inoltre, per quanto riguarda il supposto “tallone d’Achille” del debito pubblico, esso è per i 2/3 detenuto da investitori italiani istituzionali (soprattutto banche, poi imprese, da ultimo le famiglie per una quota che non supera però il 15% del debito), a differenza di altri paesi, come Francia e Germania2.

Questi brevi flash ci descrivono una situazione paradossale. L’arretratezza del sistema bancario italiano negli anni più ruggenti della crisi finanziaria globale ha svolto un ruolo di cuscinetto ammortizzatore, al punto che – come già sottolineato in precedenza – lo stato italiano è quello che meno è intervenuto con soldi pubblici a sostegno delle perdite delle proprie banche. Ma nel momento in cui la crisi finanziaria ha inciso pesantemente sull’economia italiana, a partire dal 2011 (dopo l’esplosione della crisi dei sub-prime, 2008-09), tale arretratezza da fattori “calmante” è divenuta fattore “scatenante”dell’inefficienza del settore.

L’anomalia italiana

Il settore bancario italiano è la fotografia del settore industriale e terziario. Poche grandi banche (come sono poche le grandi imprese) e tante piccole banche che operano soprattutto sul territorio (come sono tantissime le piccole imprese industriale e del terziario). Vi è dunque un forte dualismo dimensionale che risale agli albori della prima fase dell’industrializzazione italiana, quella dei tempi di Giolitti.

E’ infatti in quella fase storica che soprattutto nell’Italia settentrionale nasce e si sviluppa il sistema di credito cooperativo e il sistema delle Banche Popolari, entrambi, pur con differenti motivazioni ideologiche (le prime “rosse”, le seconde ”bianche”), finalizzati a raccogliere il risparmio, soprattutto del ceto medio commerciante e agricolo per finanziare lo sviluppo di attività artigianali locali.

Nel dopoguerra, dopo la riforma agraria e lo sviluppo dei primi insediamenti industriali nelle valli alpine (dall’Ossola alla Val Camonica) , la rete degli sportelli bancari si istituzionalizza e si sedimenta localmente sino a diventare il polmone della tesaurizzazione monetaria su basi dualistiche. Da un lato, il triangolo industriale vede lo sviluppo e il consolidamento a Milano e a Torino dei grandi poli bancari che aprono rapporti privilegiati con i salotti della buone famiglie borghesi industriali: Credito Italiano, Istituto San Paolo, Banca Commerciale Italiana (Comit), sotto l’egida di Mediobanca. Dall’altro, le cd. “banche di provincia”, evoluzione delle banche popolari e del credito cooperativo, tra cui assumo sempre più peso le Casse di Risparmio, oltre a potentati locali quali il Credito Artigiano (Valtellina), la Bcc di Treviglio, la Popolare di Lodi e le banche venete (dalle popolari di Vicenza, Treviso e Verona) sino, inseguito allo sviluppo della Terza Italia e del modello Nec (Nord-est-centro), a espandersi nelle regioni del centro Italia.

Il modello bancario italiano è di fatto lo stesso da 50 anni, più o meno. All’epoca, era lo specchio del mancato sviluppo del paradigma fordista o, detto in altro modo, rappresentava il suo sviluppo parziale, limitato al Nord-Ovest. Con la crisi del modello della grande impresa e il decollo dei distretti industriali, tale modello è rimasto pressoché immutato, apparentemente funzionale allo sviluppo di un modello produttivo diffuso e territoriale ma inadeguato a cogliere le spinte innovative e a sostenere il passaggio verso produzione a maggior contenuto cognitivo e immateriale.

Il mancato decollo di un capitalismo cognitivo o di un’economia della conoscenza in Italia, oltre che a carenze strutturali interne (che qui non abbiamo lo spazio di analizzare3), è anche dovuto al ruolo di blocco del modello bancario italiano, un blocco che solo oggi mostra tutta la sua fragilità. Se andiamo ad analizzare il peso dei crediti inesigibili (NPL, NotPerformingLoan: vedi Tab. 1), ci accorgiamo che sono proprio le cd. ”banche di provincia” a subire le maggiori pressioni e i rischi di insolvenza

Tab. 1: Il peso dei prestiti non performanti (NPL) nei bilanci bancari

|

NPL lordi (mld €) |

NPL/prestiti totali (%) |

|

|

Monte dei Paschi |

25,4 |

18,0% |

|

Bper |

6,7 |

13,9% |

|

BPVicenza |

4,1 |

13,7% |

|

Carige |

3,3 |

13,2% |

|

CreVal |

2,7 |

13,1% |

|

Veneto Banca |

3,2 |

12,2% |

|

Banco Popolare |

10,2 |

11,6% |

|

Mediobanca |

0,6 |

11,6% |

|

CR Asti |

0,9 |

11,3% |

|

Banca Sella |

1,0 |

11,1% |

|

Unicredit |

54,7 |

10,6% |

|

BNL* |

7,1 |

10,4% |

|

Intesa Sanpaolo |

38,6 |

10,2% |

|

BPM |

3,2 |

9,0% |

|

Banco Desio |

0,8 |

7,8% |

|

Ubi |

6,8 |

7,6% |

|

CRParma |

2,7 |

7,0% |

|

BP Sondrio |

1,8 |

6,7% |

|

DB* |

1,3 |

6,4% |

|

Credem |

0,9 |

4,2% |

Fonte: PWC, “The Italian NPL market”, novembre 2015; nostre elaborazioni. Dati in miliardi di euro. *dati 2014.

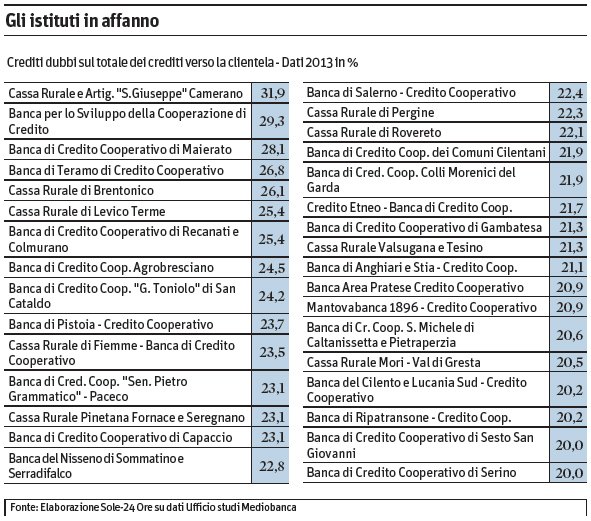

Oltrea Monte dei Paschi di Siena (a seguito delle malversazioni di gestione, connesse con i potentati politici locali) , ai primo posti per peso dei NPL sul totale dei prestiti abbiamo la Popolare dell’Emilia Romagna (BPER), la Popolare di Vicenza (BPV), la Cassa di Risparmio di Genova (CARIGE), il Credito Valtellinese, Veneto Banca e Banco Popolare. Se facciamo un’analisi più approfondita, considerando solo il mondo del credito cooperativo, i dati sono ancora più allarmanti. Ben 33 banche secondo le elaborazioni de Il Sole 24 ore su dati Mediobanca si trovano ad affrontare quote di crediti inesigibili superiore al 20%.Il 41 per cento di queste Bcc si trova al Nord, il 27 per cento al Centro e il 32 per cento al Sud.

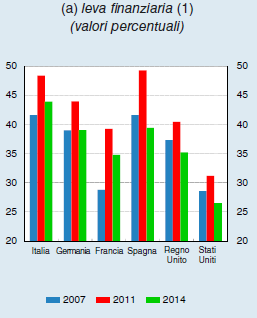

Tutte “banche di provincia”, che, pur presentando valori patrimoniali (in relazione al giro d’affari) in media superiori alle banche nazionali, si trovano però in maggiore difficoltà, anche per la minor differenziazione del portafoglio di rischio. Non stupisce, che a questa esposizioni, il sistema bancario italiano presenti un grado di leverage(indebitamento o leva finanziaria) che, seppur in diminuzione, è il più elevato d’Europa (cfr. grafico seguente)

Tali dati confermano l’inadeguata capitalizzazione e lo stato di crisi del sistema delle banche e quindi la necessità di rinvigorire leattività patrimoniali. Ma ciò deve avvenire in tempi brevi (a seguito dei limiti temporali imposti da Basilea 3) e in presenza di aspettative di ricavi decrescenti.

Ma come si è arrivati a questa situazione? Le 33 banche di credito cooperative precedentemente elencate, nell’immaginario collettivo, fanno parte di quel modello di piccole, piccolissime banche spesso comunali o sovracomunali che presidiavano il territorio fornendo credito all’economia locale. Ora la lunga recessione italiana ha scalfito, e non da ieri, quel modello della banca di credito cooperativo, che, sempre nella vulgata mainstream, era l’immagine di banca locale solida e virtuosa e immune dai contraccolpi finanziari. Oggi tra le sedici banche commissariate in Italia, ben la metà sono banche di credito cooperativo.

Non è solo colpa della recessione, anchese la difficile situazione economica post 2011 non ha sicuramente aiutato. Il nodo centrale è piuttosto la qualità dei creditori a cui si sono erogate somme di denaro non sempre giustificate da razionalità economica. Altri fattori sono intervenuti, dovute proprie al ruolo anche “politico” svolto da queste banche, strettamene legate all’evoluzione degli interessi piùpolitici che economici, in funzione di una governance territoriale che aveva come primo obiettivo l’arricchimento di determinate cordate e padrini politici.

Da questo punto di vista, è stato rilevante anche il ruolo delle Fondazioni bancarie, che in alcune realtà locali, sia nel Nord Est che nelle regioni centrali, hanno visto l’incremento del peso politico ora della Lega Nord ora dell’affarismo di centro-sinistra.

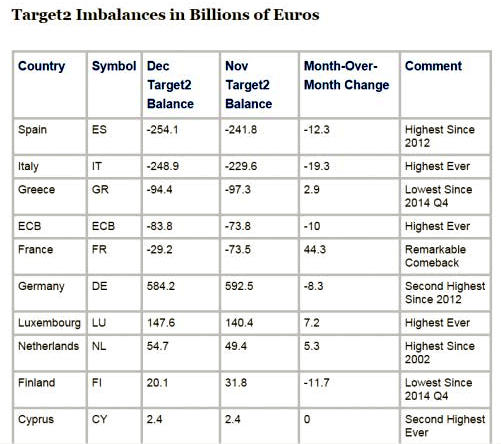

A tale situazione criticasi aggiunge anche il fatto che, come fatto rilevare da Mike Shedlock noto anche come Mish, blogger finanziario tra i più autorevoli al mondo, si è intensificata la fuga di capitali dalle banche italiane (e spagnole), in particolare verso la Francia.

La tabella considera i flussi di capitali prendendo come parametro di riferimento il Target 2, in quanto “misura eccellente per monitorare la fuga di capitali da un paese dell’Eurozona a un altro della stessa area”.

Tale fugadi capitali, che concretamente si manifesta nel trasferimento di liquidità verso bancheeattività finanziarie estere, risiede soprattutto nel timore dei bail- in, ovvero delle confische, dei controlli di capitali e dei fallimenti bancari simili a quelli che si sono verificati in Grecia e a Cipro e che oggi sono state “istituzionalizzate” dai nuovi regolamenti bancari europei (su questo punto, si rimanda a: http://commonware.org/index.php/neetwork/650-la-miseria-del-sistema- bancario-italiano-parte-i).

La congiuntura negativa dei mercati, il pressing europeo sulla badbank e lo spettro del bail in come schema di intervento “a carico” della clientela, unitamente alle difficolta di recupero dei crediti causa recessione sono quindi i fattori che rischiano di mettere in ginocchio il sistema soprattutto delle “banche di provincia”, mettendo a nudo anche la scarsa trasparenza della governance affaristica e politically incorrect.

Non stupisce quindi che nei primi 11 mesi del 2015, come rileva l’ultimo rapporto ABI, le emissioni nette (il nuovo debito) di obbligazioni bancarie si sono ridotte di 95 miliardi contribuendo così a esasperare una tendenza negativa di lungo periodo. Attualmente, l’ammontare totale dei bond emessi dagli istituti di credito presenti sul mercato è di 386 miliardi di euro contro i 514 di due anni fa : un quadro preoccupante. Nel corso del 2016, notava nelle scorse settimane L’Espresso, le banche dovranno fronteggiare bond rischiosi in scadenza per quasi a 6 miliardi di euro. “Una volta rimborsate le obbligazioni – scriveva il settimanale – gli istituti dovranno anche trovare il modo di rimpiazzarle. Difficile immaginare che i clienti faranno la fila per sottoscrivere nuovi titoli subordinati”, anche alla lucedi quanto successo , ad esempio per la Banca Etruria e del Lazio.

Tale situazione, inoltre, conferma l’inefficacia delle politiche di Quantitative Easing della BCE, che, oltre a non incrementare il credito per l’economia reale, anche quando la liquidità si ferma nel settore bancario, ciò non permette di uscire dalle strettoie della carenza di liquidità stessa.

E’ alla luce di queste osservazioni che si giustifica e si spiegano i recenti crolli in borsa dei valori bancari italiani, un crollo di gran lunga superiore a quello fatto registrare in altri paese europei.

E allora?

Come rilevato anche da Angelo Baglioni sul sito de La Voce.info, il governo Renzi è stato particolarmente attivo sul fronte bancario. Come abbiamo ricordato, risale al gennaio 2015 il decreto legge che ha riformato la governance delle banche popolari, imponendo la trasformazione in società per azioni a quelle con attivo superiore agli otto miliardi. La conseguenza più importante è stata il passaggio dal voto per testa (ogni azionista ha diritto a un voto, indipendentemente dal numero di azioni possedute) al voto proporzionale al numero di azioni possedute. Oltre alla discutibilità del metodo utilizzato (quello del decreto legge), occorre rilevare che a 6 mesi dal tempo concesso per tale trasformazione solo pochissime banche hanno operato in tal senso (meno del 10%). Quando è successo, come nel caso UBI o di BPM, abbiamo assistito ad un aumento della concentrazione bancaria, il che nonè di per sé un fattore negativo (perché l’aggregazione e soprattutto la concentrazione consente una maggior solidità patrimoniale e quindi più probabilità di superare gli stress test della vigilanza Bce per partecipare all’Unione Bancaria Europea in progress), a patto tuttavia che tale trasformazione in SpA venga accompagnata da vera governance manageriale. E’ qui infatti che si gioca la reale questione di un possibile ammodernamento del sistema bancario italiano per renderlo immune dalla palude degli interessi politici-affaristici. Il rischio è che la trasformazione in SpA delle Popolari (nel caso, non del tutto scontato, che effettivamenteavvenga) è che sia data una patina di managerialità in superficie lasciando inalterati gli antichi vizi dell’affarismo bancario tipico del credito italiano, spesso usato come arma di condizionamento politico più che come strumento di stabilità economica.

Il processo di concentrazione bancario verrà ancor più sostanziato dall’intervento del governo Renzi di febbraio 2016nel settore delle banche di credito cooperativo. In questo caso il governo ha adottato una tattica più morbida, negoziando la riforma con i rappresentanti delle Bcc stesse. Dopo mesi di trattative, si è arrivati – come ricordato - al decreto del 10 febbraio 2016. La soluzione individuata prevede la costituzione di una unica holding capogruppo, che avrà poteri di indirizzo e controllo sulle Bcc, sebbene la maggioranza del capitale della holding sia detenuto dalle Bcc stesse. Il patrimonio delle Bcc dovrebbe essere messo “a fattor comune” mediante una sorta di responsabilità congiunta, a partire da una soglia di 200 milioni di attività. La partecipazione è libera ma una volta entrati nella holding difficile sarà uscirne.

L’intendimento, se da un lato viene presentato come una necessità in funzione di una maggior solidità patrimoniale (di fatto i rischi vengono collettivamente assunti, creando una sorta di camera di compensazione tra le diverse situazioni patrimoniali delle singole banche, con mugugni da parte di quelle poche Bcc con i conti in ordine) , dall’altro ha un duplice preciso scopo:

a. non scaricare gli eventuali costi di risanamento sul bilancio pubblico (in ottemperanza ai diktat dell’austerity) ma al limite sui creditori insolventi (non è un caso che proprio in questi giorni si vuole far passare più o meno segretamente un dispositivo legislativo che consenta alle banche di espropriare direttamente, cioè senza passare dal giudice, le case dei proprietari insolventi.

b.selezionare, restringendola, la lobby politica-economica che governa questo segmento di banche su base autoritaria, guarda caso, in linea con le medesima tendenza sul piano delle libertà democratiche e di voto.

Note

1 Vedi https://www.bancaditalia.it/pubblicazioni/rapporto-stabilita/2015-1/RSF1-2015.pdf

2 Tutti i dati qui presentati sono riportati dalla Tab 1.1, pag. 11 del “Rapporto sull’instabilità finanziaria”, Banca d’Italia, n. 1, 2015

3 Al riguardo si rimanda al saggio di S.Lucarelli, D.Palma, R.Romano, “Quando gli investimenti rappresentano un vincolo. Contributo alla discussione sulla crisi italiana nella crisi internazionale”, in Moneta e Credito, vol. 66, n. 262, 2013.

Add comment