Fai una donazione

Questo sito è autofinanziato. L'aumento dei costi ci costringe a chiedere un piccolo aiuto ai lettori. CHI NON HA O NON VUOLE USARE UNA CARTA DI CREDITO può comunque cliccare su "donate" e nella pagina successiva è presente (in alto) l'IBAN per un bonifico diretto________________________________

- Details

- Hits: 2765

La morale del debito e il tempo rubato

Agnes Rousseaux intervista Maurizio Lazzarato

Prestiti, crediti, creditori, debitori, deficit, debito e tasso di rimborso, "fiscal compact" ... Il debito è ovunque, ha invaso la nostra vita. Ma il debito non è solo economico, il debito è soprattutto un’opera della politica.

Prestiti, crediti, creditori, debitori, deficit, debito e tasso di rimborso, "fiscal compact" ... Il debito è ovunque, ha invaso la nostra vita. Ma il debito non è solo economico, il debito è soprattutto un’opera della politica.

Non è una sfortunata conseguenza della crisi, è al centro del progetto neoliberista e permette di rafforzare il controllo degli individui e delle società. "Il rimborso del debito è una appropriazione del tempo. E il tempo è la vita", spiega il sociologo e filosofo Maurizio Lazzarato (La Fabbrica dell'uomo indebitato).

Lei dice che l’Homo debitor è il nuovo volto dell’Homo economicus. Quali sono le caratteristiche di questo "uomo nuovo"?

Molti servizi sociali come l'istruzione e la salute, sono stati trasformati in assicurazioni individuali o in privilegi. Il modello di sviluppo neo liberista è basato su credito e indebitamento. Questa situazione si è aggravata con la crisi dei mutui subprime del 2007. Un esempio? L'istruzione negli Stati uniti: la FED, la banca centrale, ha recentemente stimato che l'importo totale dei prestiti effettuati agli studenti [1] è arrivato alla cifra astronomica di 1000 miliardi di euro! Si tratta di una cifra enorme. Per accedere ai servizi, l’istruzione, si deve pagare tutto con i propri soldi. Si diventa subito debitori. Imprenditori della propria vita, del proprio "capitale umano".

- Details

- Hits: 3705

Rendita e biopotere

Summer School

di Stefano Lucarelli

Il tema della rendita e del biopotere è stato immediatamente declinato da Christian Marazzi come un problema che risponde a una domanda che credo si possa formulare nel modo seguente: di che moneta ha bisogno la soggettività costituente per non essere assoggettata?

Il tema della rendita e del biopotere è stato immediatamente declinato da Christian Marazzi come un problema che risponde a una domanda che credo si possa formulare nel modo seguente: di che moneta ha bisogno la soggettività costituente per non essere assoggettata?

I passaggi logici che vanno dai concetti di rendita e di biopotere fino ad una domanda del genere li do per scontati. Ricordo solo che quando ci riferiamo alla rendita lo facciamo a un certo livello dello sviluppo capitalistico – che abbiamo definito capitalismo cognitivo e finanziarizzato. Essa va dunque compresa tenendo conto del fenomeno del divenire rendita del profitto. Il biopotere è un’espressione presente in Foucault che chiama tutti in causa, poiché rinvia alla dicotomia soggettività/assoggettamento, quella dicotomia che caratterizza una forma della sovranità a questo stadio di sviluppo del capitalismo, che sempre Foucault ha chiamato governamentalità. Intendo qui la governamentalità come una peculiare evoluzione della sovranità che cerca di imbrigliare le soggettività, lasciando le briglie in talune circostanze, per valutare e conoscere la produttività, la creatività, che si può dare al di fuori delle forme tradizionali del comando, per poi ritirare le briglie. In tal senso la governamentalità partecipa di una certa forma di libertà, che presuppone che noi (in quanto soggettività costituenti) ci liberiamo da questa modalità di partecipazione ad una forma non autentica (cioè capitalistica poiché funzionale al regime di accumulazione contemporaneo) di libertà.

Di che moneta ha bisogno la soggettività costituente per non essere assoggettata, per non limitarsi ad una libertà non autentica?

- Details

- Hits: 3964

La moneta del comune

Summer school

di Christian Marazzi

A me sta il compito di tentare di inquadrare la situazione così come si è venuta a determinare recentemente fino alle ultime decisioni prese dalla BCE. Quando si seguono le vicende monetarie e finanziarie si viene travolti dal divenire della situazione e molto spesso non si riesce a riflettere oltre queste stesse questioni finanziarie. La colonizzazione finanziaria della mente è qualcosa di reale, ma credo che almeno su tre cose sia importante soffermarsi:

A me sta il compito di tentare di inquadrare la situazione così come si è venuta a determinare recentemente fino alle ultime decisioni prese dalla BCE. Quando si seguono le vicende monetarie e finanziarie si viene travolti dal divenire della situazione e molto spesso non si riesce a riflettere oltre queste stesse questioni finanziarie. La colonizzazione finanziaria della mente è qualcosa di reale, ma credo che almeno su tre cose sia importante soffermarsi:

- la prima questione è come si è arrivati a queste ultime misure prese dalla BCE in questi giorni e con gli effetti euforici che hanno provocato sui mercati;

- la seconda ha a che fare con il rompicapo della moneta unica. Come ci posizioniamo noi di fronte al dilemma relativo alla sopravvivenza dell’Unione Monetaria Europea?;

- il terzo punto credo che sia un inizio di riflessione su questa categoria che abbiamo buttato lì, ma che mi sembra potenzialmente interessante per lo meno sotto un profilo politico, la moneta del Comune.

Come si è arrivati a queste misure in sede BCE, prese quasi all’unanimità ma con l’opposizione della Bundesbank, di intervenire in modo illimitato sul mercato secondario dei titoli pubblici al massimo a tre anni, con una serie di misure collaterali. Questa decisione era già circolata tra la fine del mese di Luglio e il 2 di Agosto, al vertice di Bruxelles. Per arrivare a questo compromesso all’interno del Board della BCE, era stato necessario, per lo meno per Draghi, cedere sulla questione delle condizionalità aggiuntive da accompagnare a qualsiasi forma di aiuto ai Paesi che ne hanno bisogno, l’Italia e la Spagna.

- Details

- Hits: 3527

La svendita del nostro patrimonio

di Piero Bevilacqua

E’ già accaduto che l’Italia si sia trovata in condizioni di gravi difficoltà finanziarie, gravata da un considerevole debito pubblico. Anzi, si può dire che il nostro Stato-nazione sorge, nel 1861, su una montagna di debiti contratti per sostenere le nostre guerre d’indipendenza. L’Italia, dunque, nasce indebitata, ma per ragioni ben diverse da quelle dei nostri anni. E tuttavia, allora come oggi, i gruppi dirigenti pensarono di trovare una soluzione mettendo in vendita il nostro patrimonio: in quel caso il vasto complesso dei demani ereditati dai vari Stati regionali. Si trattava di un immenso complesso di terreni ed annessi che si pensò di vendere ai privati per risanare le esauste casse del pubblico erario.

E’ già accaduto che l’Italia si sia trovata in condizioni di gravi difficoltà finanziarie, gravata da un considerevole debito pubblico. Anzi, si può dire che il nostro Stato-nazione sorge, nel 1861, su una montagna di debiti contratti per sostenere le nostre guerre d’indipendenza. L’Italia, dunque, nasce indebitata, ma per ragioni ben diverse da quelle dei nostri anni. E tuttavia, allora come oggi, i gruppi dirigenti pensarono di trovare una soluzione mettendo in vendita il nostro patrimonio: in quel caso il vasto complesso dei demani ereditati dai vari Stati regionali. Si trattava di un immenso complesso di terreni ed annessi che si pensò di vendere ai privati per risanare le esauste casse del pubblico erario.

Come ha ricordato una giovane storica, Roberta Biasillo, sulle pagine del manifesto (3 aprile 2012 ) contro questa scelta si levò la voce di un giuristadell’Italia liberale, Antonio Del Bon, che in un “manifesto“ del 1867 elencava con grande saggezza e competenza le ragioni che sconsigliavano la vendita del nostro patrimonio immobiliare. Egli consigliava, al contrario, di offrire ai privati le terre demaniali con un contratto di fitto venticinqunnale, così da non prosciugare i capitali di chi investiva, stimolando al contrario l’utilizzo produttivo dei terreni e lasciare tuttavia i demani in proprietà dello Stato, quale « Tesoro della Nazione… un tesoro produttivo indefinitivamente .>> da conservare anche per le future generazioni.

Ora, a consigliare di non vendere i nostri beni pubblici, ma di utilizzarli in altro modo per abbassare il livello del nostro debito, concorrono più ragioni che è bene non dimenticare.

- Details

- Hits: 2715

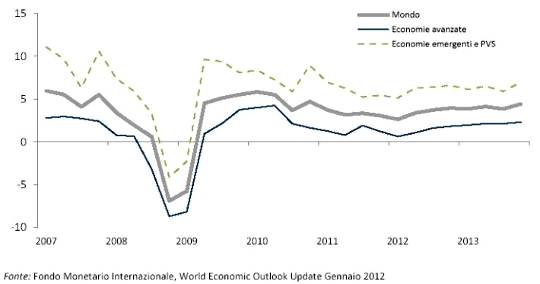

C’era una volta la crescita, reale

di Maurizio Donato

Se uno guarda il grafico contenuto nel World Economic Outlook del Fondo Monetario Internazionale [1] pensa: dopo il capitombolo del 2008-9, l’economia mondiale si è ripresa, nell’ultimo anno ha fatto registrare una crescita media del prodotto interno lordo del 3,8%, e allora le cose non vanno così male. Non che la crisi sia finita, ma almeno il peggio è passato: dopo tutto il sistema cresce ancora, i tassi sono positivi, anche se l’ultima parte della curva va presa con beneficio di inventario perché si tratta di previsioni.

Ma ha senso trarre conclusioni o anche solo indicazioni da dati riferiti all’ultimo quinquennio, e dunque fortemente influenzati dalle oscillazioni cicliche?

- Details

- Hits: 2846

Prima o poi un crollo della finanza busserà alla porta

di Paul Craig Roberts

Fin dall'inizio della crisi finanziaria e della contrazione dei consumi, la domanda che ci siamo posti è stata: “Come può la Federal Reserve mantenere a zero i tassi di interesse per le banche e applicare tassi reali negativi per i risparmiatori e gli obbligazionisti mentre il debito pubblico degli Stati Uniti aumenta di 1.500 miliardi dollari ogni anno per il suo deficit di bilancio?”

Fin dall'inizio della crisi finanziaria e della contrazione dei consumi, la domanda che ci siamo posti è stata: “Come può la Federal Reserve mantenere a zero i tassi di interesse per le banche e applicare tassi reali negativi per i risparmiatori e gli obbligazionisti mentre il debito pubblico degli Stati Uniti aumenta di 1.500 miliardi dollari ogni anno per il suo deficit di bilancio?”

Non molto tempo fa la Fed ha annunciato che avrebbe continuato questa politica per altri due o tre anni. Ma la Fed è vincolata alla politica e se non tenesse artificiosamente bassi i tassi di interesse, il costo degli interessi sul debito pubblico sarebbe così alto che ci si dovrebbe fare domande sul rating di credito che gode il Tesoro degli Stati Uniti e sulla vitalità del dollaro.

Allora si che verrebbero a galla tutti i problemi sulle migliaia di miliardi di dollari di interest rate swap e di tutti i derivati.

In altre parole, la deregolamentazione finanziaria ha permesso a Wall Street di giocare d'azzardo. La decisione del governo degli Stati Uniti di salvare le banche per farle sopravvivere e la Federal Reserve con la sua politica di zero tassi di interesse ha messo il futuro economico degli Stati Uniti, e la sua moneta, in una posizione insostenibile e pericolosa. Non sarà possibile continuare a inondare i mercati obbligazionari con 1.500 miliardi dollari in nuove emissioni ogni anno se il tasso di interesse sulle obbligazioni sarà inferiore al tasso dell’inflazione. Chiunque acquistasse un Treasury Bond comprerebbe un bene che si deprezza. Per di più è un rischio molto alto investire in titoli del Tesoro. Un tasso di interesse basso significa che il prezzo pagato per una obbligazione è molto alto. Un aumento dei tassi di interesse, che deve venire prima o poi, farà crollare il prezzo delle obbligazioni e infliggerà perdite in conto capitale a tutti i detentori di obbligazioni, sia nazionali che estere.

- Details

- Hits: 3221

Signoraggio FAQ

Ovvero come ho imparato a non preoccuparmi del Complotto e a odiare il Capitale

di Mauro Vanetti e Luca Lombardi

È vero quello che ho letto sul signoraggio?

È vero quello che ho letto sul signoraggio?

Probabilmente no. Questo è un tema su cui si fa molta disinformazione; le fonti di questa disinformazione sono gruppi fascisti o rossobruni (cioè fascisti camuffati da comunisti), teorici del complotto e moltissima gente in buona fede che si è convinta che queste teorie spieghino come le banche e il capitalismo ci schiavizzino. Chiameremo quelli che diffondono bufale sul signoraggio “signoraggisti”.

Le banche e il capitalismo ci schiavizzano?

Sì. Ma la teoria del signoraggio non ci aiuta a capire come, né come fare a rompere questa schiavitù.

Che cos'è il signoraggio?

Il signoraggio è il guadagno realizzato dall'emissione di moneta. Se l'emissione di moneta ha un costo (per esempio, nel caso delle monete metalliche, il costo del metallo e i costi di funzionamento della zecca), il signoraggio è la differenza tra il valore nominale della moneta e il suo costo di produzione.

Chi ci guadagna dal signoraggio?

Lo Stato o la banca centrale, a seconda dei casi. Anche quando a guadagnarci è la banca centrale, gran parte o la totalità degli utili della banca vanno comunque per legge allo Stato.

Chi ci perde dal signoraggio?

Tutti quelli che posseggono denaro denominato nella valuta che viene emessa, perché si svaluta – ovvero, si alzano i prezzi e peggiora il cambio con valute straniere.

- Details

- Hits: 1945

David Cameron, il nuovo protagonista dello shakespeariano servo Oswald

di Riccardo Achilli

Spiace doverlo dire ai tanti euro-fanatici, che affollano le borghesie macellaie dei Paesi europei, ma la scelta di Cameron di bocciare l'idea di una Tobin Tax è del tutto logica e coerente con una strategia resa esplicita già da mesi, da quando cioè il governo britannico si oppose al tentativo di regolamentazione dei mercati finanziari europei portato avanti dalla Commissione, e successivamente rigettò la proposta di revisione dei trattati europei, rompendo proprio sul rifiuto di vedersi imporre nuove regole restrittive sui servizi finanziari. La strategia di Cameron, o meglio dei poteri finanziari che gli stanno dietro, e che oramai reggono le sorti dell'economia britannica, fra le più finanziarizzate del mondo, è quella di affondare sistematicamente ogni tentativo di imbrigliare i movimenti finanziari, ivi compresi quelli speculativi ed over the counter. Poiché la City rappresenta, per capitalizzazione, il quarto più grande operatore borsistico mondiale ed il più grande in Europa, è chiaro che l'opposizione del suo governo a qualsiasi ipotesi di regolamentazione o fiscalizzazione delle transazioni finanziarie diventa determinante.

Spiace doverlo dire ai tanti euro-fanatici, che affollano le borghesie macellaie dei Paesi europei, ma la scelta di Cameron di bocciare l'idea di una Tobin Tax è del tutto logica e coerente con una strategia resa esplicita già da mesi, da quando cioè il governo britannico si oppose al tentativo di regolamentazione dei mercati finanziari europei portato avanti dalla Commissione, e successivamente rigettò la proposta di revisione dei trattati europei, rompendo proprio sul rifiuto di vedersi imporre nuove regole restrittive sui servizi finanziari. La strategia di Cameron, o meglio dei poteri finanziari che gli stanno dietro, e che oramai reggono le sorti dell'economia britannica, fra le più finanziarizzate del mondo, è quella di affondare sistematicamente ogni tentativo di imbrigliare i movimenti finanziari, ivi compresi quelli speculativi ed over the counter. Poiché la City rappresenta, per capitalizzazione, il quarto più grande operatore borsistico mondiale ed il più grande in Europa, è chiaro che l'opposizione del suo governo a qualsiasi ipotesi di regolamentazione o fiscalizzazione delle transazioni finanziarie diventa determinante.

D'altra parte, in questo caso Cameron ha anche ragioni tecniche da vendere: non ha senso imporre la Tobin Tax soltanto sui mercati finanziari europei, perché ciò non farebbe altro che spostare le transazioni finanziarie meramente speculative, cioè sganciate da qualsiasi attività produttiva o reale, verso altre piazze offshore che non abbiano tale tassa. Mentre penalizzerebbe le transazioni finanziarie a destinazione produttiva (aumenti di capitale effettuati da imprese industriali sui mercati borsistici e finalizzati a maggiori investimenti, utilizzo di strumenti derivati per finalità meramente protettive di investimenti produttivi o transazioni commerciali di beni) ampliando il gap competitivo delle imprese europee rispetto a quelle extra europee.

- Details

- Hits: 2480

Nessuno capisce che cos’è il debito

di Guido Carandini e Paolo Leon

.jpg) Il premio Nobel Paul Krugman, ha scritto sul New York Times un articolo intitolato "Nessuno capisce cos'è il debito". Intendeva nessun economista della scuola preferita dai conservatori, e il debito cui si riferiva è quello pubblico generato dal disavanzo della spesa statale. Per dimostrarlo ha fatto il seguente esempio. Coloro che aborriscono i disavanzi statali ritengono che possano causare un futuro in cui i cittadini saranno impoveriti dal dover rimborsare il denaro preso a prestito. Quindi paragonano gli Stati Uniti a una famiglia che abbia contratto un mutuo tanto oneroso da condannarla a soffrire gravi difficoltà nel pagamento delle rate mensili. Ma, dice Krugman, si tratta di una analogia falsa per due motivi.

Il premio Nobel Paul Krugman, ha scritto sul New York Times un articolo intitolato "Nessuno capisce cos'è il debito". Intendeva nessun economista della scuola preferita dai conservatori, e il debito cui si riferiva è quello pubblico generato dal disavanzo della spesa statale. Per dimostrarlo ha fatto il seguente esempio. Coloro che aborriscono i disavanzi statali ritengono che possano causare un futuro in cui i cittadini saranno impoveriti dal dover rimborsare il denaro preso a prestito. Quindi paragonano gli Stati Uniti a una famiglia che abbia contratto un mutuo tanto oneroso da condannarla a soffrire gravi difficoltà nel pagamento delle rate mensili. Ma, dice Krugman, si tratta di una analogia falsa per due motivi.

Il primo: le famiglie devono rimborsare il debito contratto ma non i governi, ai quali si impone solo che il debito cresca meno della base fiscale. L'enorme debito contratto durante la seconda guerra mondiale non è mai stato rimborsato ma è diventato progressivamente irrilevante man mano che l'economia Usa cresceva e con essa i redditi soggetti a tassazione.

Il secondo: una famiglia oberata dai debiti deve del denaro a qualcun'altro, mentre il debito degli Usa è in larga parte denaro che è dovuto ai suoi stessi cittadini. È vero che a causa del debito contratto per vincere la seconda guerra mondiale i contribuenti sono stati colpiti da un onere che, in rapporto al reddito nazionale, era assai maggiore di quello attuale. Ma quel debito era anche posseduto dai contribuenti che avevano acquistato i titoli del Tesoro americano e quindi non rese più poveri gli americani del dopoguerra i quali, anzi, godettero del più marcato aumento dei redditi e degli standard di vita mai avvenuto nella storia degli Stati Uniti. Krugman sostiene dunque che, in determinate situazioni, politiche governative dirette a stimolare la crescita e l'occupazione possono rendere sopportabili aumenti del debito assai superiori a quelli che la saggezza convenzionale ritiene accettabili.

- Details

- Hits: 2674

Finanza e banditi a Basilea

Giulietto Chiesa

Accadde a luglio del 2011, alla vigilia del vertice del G-20. Il mondo del mainstream, istruito per farci vedere il varieté, ci raccontò gl’incontri dei grandi e dei meno grandi, ma non ci disse niente in prima pagina sul posto dove quelle loro - si fa per dire - decisioni erano state prese, prima che costoro si riunissero.

Accadde a luglio del 2011, alla vigilia del vertice del G-20. Il mondo del mainstream, istruito per farci vedere il varieté, ci raccontò gl’incontri dei grandi e dei meno grandi, ma non ci disse niente in prima pagina sul posto dove quelle loro - si fa per dire - decisioni erano state prese, prima che costoro si riunissero.

Soprattutto si è guardato bene dal dirci “chi” erano quelli che le avevano prese, e poi, opportunamente confezionate, le avevano fatte servire agl’ignari abitanti di Matrix.

Il luogo fu Basilea, la città cui è toccato di scandire, con la precisione degli orologi svizzeri, il cambio d’epoca cui siamo forzati ad assistere. Si chiamano “Basilea 1”, “Basilea 2”, “Basilea 3” (in fieri) , le tappe in cui i regolamenti finanziari sono stati definiti negli scorsi anni. Basilea non per un capriccio del destino, ma perché è la sede della Bank for International Settlements, cioè la superbanca delle superbanche, il luogo dove si decidono le regole delle banche, cioè ormai degli Stati (dal momento che questi ultimi sono dei nani al servizio dei ciclopi); il tempio dove si stabilisce il grado di libertà che le superbanche intendono riservarsi nel loro agire.

A luglio 2010 non si tenne una “Basilea 3” definitiva, ma di sicuro quella riunione resterà nella storia del capitalismo finanziario mondiale, perché fu là che si misurarono i rapporti di forza tra i potenti del pianeta, per meglio dire tra i potenti dell’Occidente, perché fu tra di loro che si regolarono - provvisoriamente - i conti. Erano sei mesi fa e, a occhio e croce, si può dire che quella partita è già finita e se ne stanno aprendo altre, probabilmente assi più dure di quella.

- Details

- Hits: 2894

Niente è come prima

Francesco Indovina

.jpg) La ripetizione che niente è, e sarà, come prima non corrisponde alla consapevolezza che la formazione sociale capitalistica è cambiata. Il capitalismo pare abbia concluso la sua fase «rivoluzionaria», e come l’apprendista stregone non riesce a governare le forze che ha evocato.

La ripetizione che niente è, e sarà, come prima non corrisponde alla consapevolezza che la formazione sociale capitalistica è cambiata. Il capitalismo pare abbia concluso la sua fase «rivoluzionaria», e come l’apprendista stregone non riesce a governare le forze che ha evocato.

Questione che può essere affrontata da diversi punti di vista e che qui si affronta, in forma molto semplificata, dal punto di vista della trasformazione del denaro in capitale (Marx, Il Capitale, Libro primo).

Dal «Sole 24 Ore» del 6 agosto si ricavano i seguenti dati di valore riferiti al 2010 del sistema mondo:

– Pil 74.000 miliardi;

– borse 50.000 miliardi;

– obbligazioni 95.000 miliardi;

– «altri» strumenti finanziaria 466.000 miliardi.

La produzione reale, merci e servizi (74.000 miliardi), è pari al 13% degli strumenti finanziari (economia di carta), tenendo fuori da questo calcolo il valore delle Borse che, ci si può illudere, hanno riferimento con l’economia reale. Detto in altro modo, quello che uomini e donne producono, in tutto il mondo, rappresenta poco più di 1/10 del valore della «ricchezza» finanziaria che circola.

- Details

- Hits: 7801

Il default è un disastro ma è il male minore

di Guido Viale

Di quale crescita parliamo? Di rilanciare la produzione di suv, lavatrici e navi da guerra, o di tav, mose e ponti? Le ricette che hanno ucciso la Grecia ci preciterebbero nel baratro. Una polemica con Felice Roberto Pizzuti

«Un default azzererebbe il risparmio che i singoli cittadini/lavoratori, direttamente o indirettamente, hanno affidato allo stato, anche a fini pensionistici (...). Riguarderebbe anche le istituzioni del welfare, cioè il sistema pensionistico obbligatorio, gli ammortizzatori sociali e l'assistenza, il sistema sanitario nazionale, l'istruzione (...). Si estenderebbe alle banche e sarebbero colpiti anche i singoli correntisti (...). Priverebbe il sistema produttivo non solo del risparmio nazionale, ma anche del suo sistema bancario, con l'effetto di estendere la crisi all'economia reale (occupazione, consumi, prestazioni sociali, ecc) (...). Genererebbe seri rischi di altri fallimenti a catena nell'economia europea e mondiale. L'euro e la stessa Unione europea avrebbero molte difficoltà a sopravvivere (...). Bisognerebbe mettere in conto inevitabili reazioni, rivalse e un grave deterioramento delle relazioni internazionali (...). Sarebbe poi pressoché impossibile praticare politiche autonome che privilegiassero obiettivi sociali e ambientali».

«Un default azzererebbe il risparmio che i singoli cittadini/lavoratori, direttamente o indirettamente, hanno affidato allo stato, anche a fini pensionistici (...). Riguarderebbe anche le istituzioni del welfare, cioè il sistema pensionistico obbligatorio, gli ammortizzatori sociali e l'assistenza, il sistema sanitario nazionale, l'istruzione (...). Si estenderebbe alle banche e sarebbero colpiti anche i singoli correntisti (...). Priverebbe il sistema produttivo non solo del risparmio nazionale, ma anche del suo sistema bancario, con l'effetto di estendere la crisi all'economia reale (occupazione, consumi, prestazioni sociali, ecc) (...). Genererebbe seri rischi di altri fallimenti a catena nell'economia europea e mondiale. L'euro e la stessa Unione europea avrebbero molte difficoltà a sopravvivere (...). Bisognerebbe mettere in conto inevitabili reazioni, rivalse e un grave deterioramento delle relazioni internazionali (...). Sarebbe poi pressoché impossibile praticare politiche autonome che privilegiassero obiettivi sociali e ambientali».

Queste frasi, estratte da un articolo di Felice Roberto Pizzuti sul manifesto del 4 novembre, vorrebbero scongiurare il rischio di un default; e persino diffidare dal parlarne troppo, per paura che l'idea si diffonda per contagio. L'autore non sembra rendersi conto che quello che prospetta come conseguenza di una scelta politica per lui da evitare (blocco del welfare, paralisi di scuola e sanità, contrazione del circuito economico, disoccupazione, isolamento internazionale, azzeramento delle politiche ambientali, ecc.) non è molto diverso da quello che succede in Grecia con le misure imposte dalla cosiddetta troika. O dalla strada che l'Italia è destinata a percorrere se darà attuazione alle prescrizioni di Draghi e Trichet. Tutti sanno che la Grecia non si risolleverà per anni dallo stato di prostrazione economica e civile a cui la condannano quelle misure: la aspetta come minimo un «ventennio perso», come quello che il Fmi aveva imposto ai paesi dell'America latina alla fine del secolo scorso - e dal quale si sono risollevati solo quando ne hanno rigettato le prescrizioni.

- Details

- Hits: 7456

“Se salta la moneta unica, potrebbe saltare anche il mercato unico”

Manuele Bonaccorsi intervista Emiliano Brancaccio

Siamo a un passo dal baratro: la recessione, la fine dell’euro e forse persino il default dell’Italia. Secondo Emiliano Brancaccio, docente di Economia politica all’università del Sannio, tra i più noti esponenti del pensiero economico “critico”, occorre capire se in Germania i favorevoli all’euro prevarranno su chi vorrebbe ormai sbarazzarsi della moneta unica. E bisogna pure valutare il ruolo dei partiti socialisti europei, i quali si stanno rendendo conto della situazione e hanno avanzato proposte di riforma che vanno nella giusta direzione. Ma il rischio è che si stiano muovendo in ritardo.

Siamo a un passo dal baratro: la recessione, la fine dell’euro e forse persino il default dell’Italia. Secondo Emiliano Brancaccio, docente di Economia politica all’università del Sannio, tra i più noti esponenti del pensiero economico “critico”, occorre capire se in Germania i favorevoli all’euro prevarranno su chi vorrebbe ormai sbarazzarsi della moneta unica. E bisogna pure valutare il ruolo dei partiti socialisti europei, i quali si stanno rendendo conto della situazione e hanno avanzato proposte di riforma che vanno nella giusta direzione. Ma il rischio è che si stiano muovendo in ritardo.

Brancaccio, Berlusconi risponde alle sollecitazioni dell’Ue sostenendo che la libertà di licenziamento è una via per la crescita. È vero?

No. Le ricerche dell’ultimo decennio ci dicono che la precarizzazione del lavoro non riduce la disoccupazione e non fa crescere la produttività. Inoltre, agevolando i licenziamenti nei periodi di crisi, la flessibilità aggrava le recessioni. E’ vero peraltro che rendere i contratti ancora più precari indebolisce i lavoratori e può favorire la riduzione dei salari. Secondo alcuni economisti questo potrebbe accrescere la competitività dell’Italia. Il problema è che questa strada l’abbiamo già praticata, dagli anni ‘90, provocando una compressione salariale senza precedenti. Ciò nonostante la nostra posizione competitiva non è migliorata, anzi il disavanzo commerciale si è accentuato. È una politica fallimentare. Che non risolve le contraddizioni alla base della crisi, ma le amplia.

Per quale motivo?

Perché lo stesso fenomeno è avvenuto in tutta Europa. In particolare in Germania, dove nell’ultimo decennio i salari reali sono rimasti al palo, nonostante un forte aumento della produttività. Se il Paese leader dell’Ue insiste con una politica restrittiva e di competizione salariale, gli squilibri strutturali della zona euro sono destinati ad accentuarsi. In questo modo, infatti, la Germania contiene le importazioni, accresce le esportazioni e aumenta il suo surplus verso l’estero. Di conseguenza, l’Italia, la Grecia, la Spagna, il Portogallo e la stessa Francia aumentano i loro deficit verso l’estero. La politica restrittiva e competitiva del Paese leader genera dunque uno squilibrio insostenibile.

- Details

- Hits: 5578

Tutto inutile senza la riforma della finanza

di Luciano Gallino

Il presidente Nicolas Sarkozy e il cancelliere Angela Merkel si sono incontrati a Berlino giorni fa (del presidente del Consiglio italiano nella Ue si son perse le tracce) e hanno annunciato che i loro paesi faranno il possibile per salvare le banche dell'eurozona. Innanzitutto punteranno a ricapitalizzarle, cioè ad accrescere il capitale di cui esse dispongono come riserva, a fronte d'una montagna di crediti a rischio e di debiti da pagare. Detto altrimenti, le banche sono riuscite a convincere gli amici che siedono nel consiglio direttivo della Bce a creare al computer tutto il denaro che occorre per toglierle dalla situazione in cui si sono cacciati da sole, contraendo debiti in misura di molto superiore a quanto permetterebbero le loro riserve. Di sicuro non si tratterà di spiccioli. Le stime del capitale necessario per ricapitalizzare le banche si collocano tra i 250 e i 700 miliardi di euro. Ma non pochi analisti ritengono che anche la cifra più elevata rappresenti una sottovalutazione. Infatti alcuni gruppi bancari dell'eurozona hanno un rapporto tra debiti e riserve di 30: 1. Ciò significa che su ciascun miliardo di riserva poggia una piramide rovesciata di 30 miliardi di debiti.

Il presidente Nicolas Sarkozy e il cancelliere Angela Merkel si sono incontrati a Berlino giorni fa (del presidente del Consiglio italiano nella Ue si son perse le tracce) e hanno annunciato che i loro paesi faranno il possibile per salvare le banche dell'eurozona. Innanzitutto punteranno a ricapitalizzarle, cioè ad accrescere il capitale di cui esse dispongono come riserva, a fronte d'una montagna di crediti a rischio e di debiti da pagare. Detto altrimenti, le banche sono riuscite a convincere gli amici che siedono nel consiglio direttivo della Bce a creare al computer tutto il denaro che occorre per toglierle dalla situazione in cui si sono cacciati da sole, contraendo debiti in misura di molto superiore a quanto permetterebbero le loro riserve. Di sicuro non si tratterà di spiccioli. Le stime del capitale necessario per ricapitalizzare le banche si collocano tra i 250 e i 700 miliardi di euro. Ma non pochi analisti ritengono che anche la cifra più elevata rappresenti una sottovalutazione. Infatti alcuni gruppi bancari dell'eurozona hanno un rapporto tra debiti e riserve di 30: 1. Ciò significa che su ciascun miliardo di riserva poggia una piramide rovesciata di 30 miliardi di debiti.

Ammettiamo pure che al punto in cui è giunta la crisi non c'erano alternative al salvataggio delle banche. Anche se non è vero, perché se l'aiuto della Bce equivale o supera il valore d'una banca tanto varrebbe nazionalizzarla. Tuttavia il passo più rischioso cui Sarkozy e Merkel stanno spingendo la Ue consiste nel salvare le banche senza compiere alcun tentativo per avviare una vera riforma del sistema finanziario. È una seconda grande occasione che va perduta. Le riforme del genere si riescono a fare soltanto quando sia i banchieri che i politici hanno paura che il mondo gli cada in testa. È accaduto nei primi anni 30, quando il presidente Roosevelt, a fronte del dramma sociale della Grande Depressione, riuscì a far passare una serie di nuove leggi, tra cui il famoso Glass-Steagall Act, che per oltre sessant'anni avrebbero rimediato alle follie della finanza degli anni Venti che avevano portato alla crisi.

- Details

- Hits: 6253

Gli indignati e il debito

Vladimiro Giacché

Domani, in Italia come in molti altri Paesi, si svolgeranno le manifestazioni degli Indignati. Si tratta di un movimento che sta assumendo dimensioni globali e che intende dar voce, come dicono i cartelli issati dai manifestanti a Wall Street, a quel 99% della popolazione che sta pagando una crisi che non ha provocato. È importante che le ragioni di questa protesta non siano inquinate e distorte da atti di violenza che servirebbero soltanto a screditare il movimento, offrendo un’ottima scusa a chi non vuole entrare nel merito dei suoi motivi. Che sono molti e molto seri.

Domani, in Italia come in molti altri Paesi, si svolgeranno le manifestazioni degli Indignati. Si tratta di un movimento che sta assumendo dimensioni globali e che intende dar voce, come dicono i cartelli issati dai manifestanti a Wall Street, a quel 99% della popolazione che sta pagando una crisi che non ha provocato. È importante che le ragioni di questa protesta non siano inquinate e distorte da atti di violenza che servirebbero soltanto a screditare il movimento, offrendo un’ottima scusa a chi non vuole entrare nel merito dei suoi motivi. Che sono molti e molto seri.

A oltre quattro anni dall’inizio della crisi continuano i salvataggi di banche e assicurazioni con soldi pubblici: l’ultimo caso, di pochi giorni fa, riguarda Dexia e costerà 90 miliardi di euro a Belgio, Francia e Lussemburgo. In compenso si lascia marcire la crisi greca, dopo averla aggravata con il piano di austerity draconiano che ha accompagnato il “salvataggio” del 2010. I bilanci pubblici in Europa sono stati prima appesantiti accollando ad essi il debito privato, e ora si tenta di alleggerirli smantellando i sistemi di welfare e privatizzando a più non posso. Intanto si assiste ad uno spostamento di sovranità dagli Stati a una sorta di terra di nessuno in cui chi detta le regole sono di fatto i governi degli Stati “forti” dell’Unione o addirittura la Banca Centrale Europea. Quest’ultima, non contenta di far male il proprio lavoro (vedi l’aumento dei tassi di interesse a luglio), ha pensato bene di cominciare a dettare agli Stati le politiche economiche e sociali: richiedendo all’Italia – con una lettera che avrebbe dovuto rimanere segreta “per non turbare i mercati” – di effettuare la “privatizzazione su larga scala” dei servizi pubblici, ridurre gli stipendi pubblici e rendere più facili i licenziamenti.

Infine, a turbare non i mercati ma gli Indignati, c’è il governo peggiore di sempre: che prima ha negato la crisi, poi ha accettato senza fiatare una modifica del patto di stabilità punitiva per l’Italia e infine ha costruito una manovra economica (anzi: quattro) da manuale quanto ad iniquità e inutilità.

“Noi il debito non lo paghiamo” è tra gli slogan di questa giornata in Italia. È condivisibile? Dipende. Se significa “ripudio del debito” è difficile essere d’accordo. Per almeno tre motivi:

Page 12 of 15