Patrimoniale ed egemonia: c’è ancora spazio per il Welfare State in Italia?

di Giuseppe D'Elia

Gli italiani non hanno solo un problema con la tassazione della ricchezza accumulata. Il problema di chiunque voglia realizzare interventi basati sui pilastri costituzionali della solidarietà e dell’eguaglianza è che questi valori ideali sono stati letteralmente emarginati da decenni di propaganda individualista ed elitista

Il recente dibattito sulla patrimoniale, innescato da un emendamento alla Legge di bilancio di Orfini (PD) e Fratoianni (LEU), offre l’occasione per una riflessione più ampia sui valori costituzionali fondamentali della solidarietà e dell’eguaglianza e su come questi valori, e il correlato concetto di uno Stato sociale del benessere (Welfare State), siano stati messi ai margini da una cultura politica che si è fatta egemone, a partire dagli anni Ottanta del secolo scorso.

Il recente dibattito sulla patrimoniale, innescato da un emendamento alla Legge di bilancio di Orfini (PD) e Fratoianni (LEU), offre l’occasione per una riflessione più ampia sui valori costituzionali fondamentali della solidarietà e dell’eguaglianza e su come questi valori, e il correlato concetto di uno Stato sociale del benessere (Welfare State), siano stati messi ai margini da una cultura politica che si è fatta egemone, a partire dagli anni Ottanta del secolo scorso.

I due principi fondamentali sono entrambi assimilabili alla sfera del sociale e, in effetti, sono i due pilastri dei cosiddetti diritti sociali, in senso lato: «istruzione, sanità, pensioni, previdenza sociale (in caso di malattia, gravidanza, disoccupazione), servizi socio-assistenziali (per bambini e ragazzi senza famiglia, anziani, malati cronici e disabili)».

Il principio solidaristico, in particolare, è quello che propriamente si contrappone al più gretto individualismo: la solidarietà intesa come bene comune, interesse generale, prevalenza insomma di un’istanza sociale comunitaria sugli interessi dei singoli individui e/o di specifici gruppi più o meno organizzati.

L’art. 2 della Costituzione repubblicana postula l’«adempimento dei doveri inderogabili di solidarietà politica, economica e sociale», subito dopo aver stabilito che «la Repubblica riconosce e garantisce i diritti inviolabili dell’uomo, sia come singolo, sia nelle formazioni sociali ove si svolge la sua personalità» ed è una scelta molto saggia questa: di grande equilibrio.

Da un lato, si definisce il principio solidaristico come un dovere inderogabile che ciascun singolo ha nei confronti della comunità; dall’altro, e prioritariamente, si riconosce l’esistenza di una serie di diritti “inviolabili” che sono specifici della persona umana e che in ogni caso saranno garantiti, tracciando così, con estrema chiarezza quel limite oltre il quale nessun potere, in nome di nessun principio, deve mai potersi permettere di andare.

L’esperienza del totalitarismo nazifascista era ben viva in Assemblea Costituente e si riflette con forza in questa definizione normativa che si propone, quindi, di trovare un giusto equilibrio tra esigenze dei singoli e primato dei principi comunitari fondamentali.

Il principio di eguaglianza, poi, nel nostro ordinamento ha un rilievo assolutamente privilegiato: non c’è solo l’eguaglianza formale “davanti alla legge” di “tutti i cittadini”, ai quali si riconosce “pari dignità sociale” (con evidente richiamo alla XIV disposizione transitoria e finale che ripudia i vecchi titoli nobiliari).

L’art. 3 della Costituzione repubblicana, nel suo secondo comma, assegna un compito storico alla neonata Repubblica: «rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l’eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l’effettiva partecipazione di tutti i lavoratori all’organizzazione politica, economica e sociale del Paese».

Questa formulazione, definendo l’aspirazione alla cosiddetta eguaglianza sostanziale, offre un’idea di democrazia estremamente avanzata: senza eguaglianza, anche la libertà dei cittadini risulta menomata; senza eguaglianza non ci può essere un pieno sviluppo della persona umana; senza eguaglianza, in definitiva, non ci può essere democrazia (intesa appunto come concreta ed “effettiva partecipazione” di tutti cittadini alla gestione della cosa pubblica, in senso molto ampio).

In questa prospettiva, il ruolo della tassazione non è solo quello di “trovare i fondi” per garantire la soddisfazione dei bisogni minimi di protezione dei cittadini dello Stato liberale classico (difesa comune e amministrazione della giustizia); e non è nemmeno quello di elaborare sistemi contabili più articolati, che siano all’altezza delle aspirazioni di una comunità solidale rivolta a garantire, in ossequio al nuovo modello costituzionale, sia i diritti civili che i diritti sociali (pubblica istruzione, assistenza sociale e sanitaria, politiche del lavoro, etc.).

In questa prospettiva, è chiaro che la tassazione ha anche una funzione sociale squisitamente egalitaria: ciascun individuo è libero di adoperarsi come meglio crede per arricchirsi nel rispetto della Legge fondamentale della Repubblica e di tutte le norme ordinamentali di rango inferiore; ovviamente, poi, lo Stato interviene, tassando i guadagni in maniera tale da ridurre le diseguaglianze.

Il modello di tassazione che meglio si presta allo scopo di ridurre le diseguaglianze tra i cittadini e quello basato sull’imposta progressiva: «quella il cui ammontare aumenta in misura più che proporzionale alla base imponibile (e ha quindi aliquote crescenti)».

Questo modello di imposta è la grande innovazione che la Costituzione repubblicana sancisce, in applicazione del principio di eguaglianza sostanziale, andando così a modificare l’impianto di tassazione proporzionale che il Regno aveva avuto nel vigore dello Statuto albertino (cfr. art. 25).

L’iniquità di una tassazione del reddito con aliquota unica, in Assemblea Costituente, venne spiegata con mirabile sintesi ed estrema chiarezza espositiva dal giurista campano Salvatore Scoca, democristiano, il quale si espresse esattamente in questi termini:

«Chi ha dieci mila lire di reddito e ne paga mille allo Stato, con l’aliquota del 10 per cento, si troverà con 9 mila lire da impiegare per i suoi bisogni privati; mentre chi ne ha centomila, dopo aver pagato l’imposta del 10 per cento in base alla stessa aliquota, si troverà con una disponibilità di 90 mila lire.

È ovvio che per pagare l’imposta il primo contribuente sopporta un sacrificio di gran lunga maggiore del secondo, e che sarebbe equo alleggerire l’aggravio del primo e rendere un po’ meno leggero quello del secondo».

Per garantire l’istituzione e l’effettività di questo modello di tassazione più equo si arrivò pertanto a formulare una disposizione, l’art. 53 Cost., che in due soli commi, tanto chiari quanto sintetici, riusciva a raggiungere un mirabile equilibrio tra i due valori primari della solidarietà («Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva») e dell’eguaglianza sostanziale («Il sistema tributario è informato a criteri di progressività»).

Come è noto, il programma sociale solidaristico ed egalitario, entrato in vigore con la Costituzione repubblicana nel 1948, è stato poi realizzato solo in minima parte, raggiungendo il massimo grado di espansione negli anni Settanta del secolo scorso.

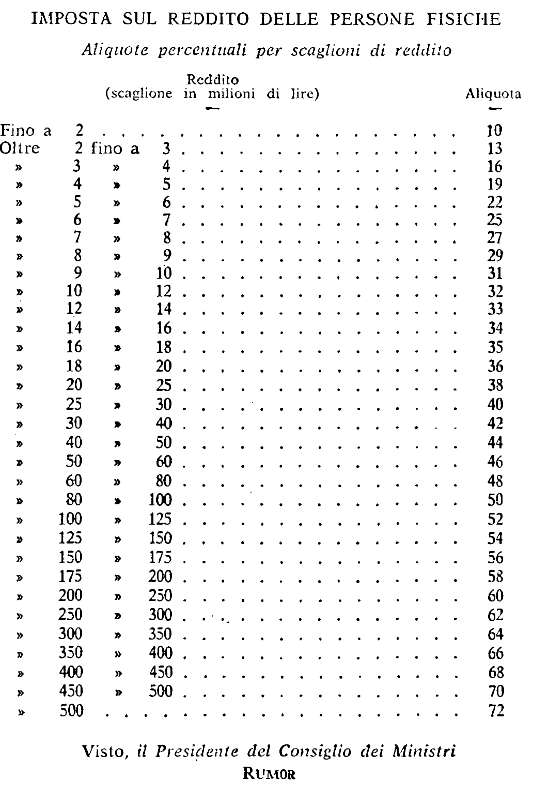

Ed è infatti proprio nel 1973 che venne finalmente approvata la riforma fiscale con le 32 aliquote IRPEF, molto progressive, sulla base delle quali, a partire dall’anno successivo, tutti quelli con un reddito annuo inferiore ai 2 milioni di lire (l’equivalente di 12.429,46 euro, ai valori del 2014) avrebbero dovuto pagare un’imposta del 10%; aliquota base che veniva poi maggiorata, per ogni scaglione di reddito successivo, sommando alla quota base una percentuale che variava, di volta in volta, tra l’1% ed il 3%, fino ad un’aliquota massima del 72%.

Come dovrebbe essere chiaro, osservando anche la tabella in foto, lo schema dell’imposta progressiva per scaglioni scompone ovviamente il prelievo fiscale in tante quote quante sono le aliquote per ciascuna fascia di reddito: chi paga l’aliquota massima, quindi, paga il 72% solo per la quota di reddito che eccede i 500 milioni di lire annui (mentre per la parte di reddito sotto i 500 milioni si applicano le aliquote, via via crescenti, che vanno dal 10% del primo scaglione, fino al 70% del penultimo).

Si tratta di un meccanismo matematico elementare che permette di usare la leva fiscale per ridurre le diseguaglianze tra i cittadini ma facendo sì che comunque, una volta pagata l’imposta, chi si trova nello scaglione di tassazione superiore rimanga sempre e comunque più ricco di chi è collocato nello scaglione precedente: si riducono insomma le diseguaglianze, ma senza che vengano cancellate del tutto.

L’intervento perequativo del pubblico potere, insomma, serve in primo luogo a ridurre la forbice tra i più ricchi e i più poveri, allargando la fascia del cosiddetto ceto medio. Nondimeno l’utilizzo delle entrate fiscali, raccolte col sistema progressivo, permette in secondo luogo di offrire una vasta gamma di servizi pubblici gratuiti che, da un lato, agevola ulteriormente le fasce di reddito più disagiate, ma dall’altro, avendo questi servizi carattere universale, garantisce lo stesso beneficio, ovviamente, anche delle fasce sociali più benestanti.

Questo modello sociale molto avanzato, però, avrà vita assai breve e non riuscirà mai a tradursi in sistema compiuto qui da noi.

Gli anni Ottanta del secolo scorso, come è noto, segnano la fine del cosiddetto Trentennio glorioso in cui il modello di Welfare State era stato largamente diffuso e applicato nei Paesi di capitalismo avanzato, anche chiaramente nella prospettiva di governare e contenere pacificamente le rivendicazioni del movimento operaio, in un contesto in cui la guerra fredda col blocco sovietico era stata a lungo incerta rispetto al suo possibile esito.

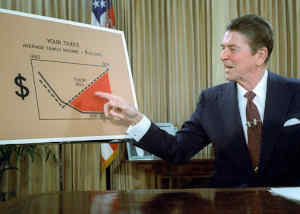

Scongiurato il terzo conflitto mondiale tra USA e URSS (e rispettivi alleati) e noti ormai i tanti elementi critici che avrebbero di lì a poco portato al collasso dell’Unione Sovietica e di tutti i Paesi riuniti nel Patto di Varsavia, la strategia comunicativa individualista e privatistica, che Ronald Reagan illustrava in quella iconica immagine del 1981, comincia a dispiegare la sua efficacissima propaganda che consoliderà l’egemonia culturale della classe dominante, per i decenni a venire.

La vera forza della cosiddetta trickle-down economics non consiste infatti nella mera efficacia comunicativa del principio del gocciolamento (dall’altro verso il basso), ormai ampiamente smentito dalla realtà.

Quello che funziona non è tanto il principio di un beneficio concesso ai ricchi — cancellando o comunque riducendo molto le imposte progressive — che poi si andrebbe a ripercuotere a valle su tutta la comunità; quello che funziona è piuttosto la capacità che la minoranza più ricca ha avuto, nel corso degli ultimi quattro decenni, e che ancora ha di creare un senso comune, di esercitare, mutatis mutandis, una vera e propria egemonia culturale, nel senso genuinamente gramsciano di «direzione intellettuale e morale».

Tutta una serie di assiomi ideologici, di parte e molto interessati, vengono oggi percepiti dalla maggioranza della popolazione come dati di fatto immutabili e inconfutabili e/o come interesse generale da realizzare per il bene comune: da “solo le imprese private possono creare posti di lavoro” a “il privato è più efficace del pubblico”, passando per il dramma epocale dei diritti minimi dei lavoratori descritti come privilegi, per cui non solo “non esiste più il posto fisso”, ma sostanzialmente non esistono più le ferie e la malattia retribuite, la progressione salariale e l’adeguamento al costo della vita, la prospettiva di una riduzione generalizzata degli orari di lavoro a parità di salario, la possibilità di andare in pensione con assegni dignitosi una volta compiuti i sessant’anni; etc. etc.

Una propaganda efficacissima che non ha solo l’obiettivo immediato e dichiarato di pagare meno tasse — obiettivo che favorisce chiaramente in misura maggiore i ceti più abbienti (e di in misura tanto più ampia quanto più il sistema di prelievo fiscale era effettivamente basato sulla progressività dell’imposta) — ma che ha come subordinate molto interessate delle istanze politiche che rendono ancora più forte la posizione del ceto dominante.

L’assenza di un apparato pubblico di qualità, con molte divisioni amministrative espressamente dedicate all’espletamento dei pubblici servizi, significa innanzi tutto che per ciascuna di queste istanze che il pubblico non è più in grado di coprire si aprono nuovi mercati e nuove occasioni di profitto.

Se il settore pubblico ha una sua divisione amministrativa che raccoglie i rifiuti e li avvia al processo di riciclaggio, destinando alle discariche solo una frazione minima e residuale di quanto raccolto, per i privati c’è un fiorente e profittevole mercato in meno su cui lucrare.

Idem per i servizi medici e sanitari, per le prestazioni assicurative e previdenziali, per la pulizia dei locali e persino per la disponibilità degli uffici pubblici: se un ufficio è di proprietà pubblica ci sono i costi di manutenzione dell’immobile da pagare; ma se quell’immobile lo vendi, poi, devi sostituire i costi periodici di manutenzione con l’affitto da pagare regolarmente ogni mese: a chi conviene quindi, anche già solo nel medio periodo, la vendita di questi beni pubblici?

Ma non solo. Come già si è accennato, quanto più si riduce il settore pubblico anche per numero di occupati, tanto più si rafforza la propaganda a favore del settore privato in un duplice senso: da un lato, negli uffici con carenze di personale, a parità di pratiche da sbrigare, inevitabilmente la resa in termini di efficacia andrà a peggiorare (rafforzando lo stereotipo della P.A. inefficiente); dall’altro, i pochi dipendenti pubblici sono descritti costantemente come una categoria privilegiata per il semplice fatto che il peggioramento a tappe delle condizioni di lavoro nel settore privato, nel pubblico ha prodotto una erosione dei diritti dei lavoratori meno forte e soprattutto meno evidente.

Ed è questo il vero capolavoro della propaganda della classe egemone: l’eguaglianza non è più giustizia distributiva da realizzare con un sistema tributario progressivo e un settore pubblico che realizza un Welfare State avanzato.

No. L’eguaglianza che si può concretamente realizzare, nel corso degli ultimi decenni, è solo una: generalizzare il peggioramento delle condizioni di lavoro, estendendolo anche ai dipendenti pubblici (ovviamente si intende quei pochi dipendenti pubblici che i fautori dello Stato minimo ritengono davvero indispensabili).

Ed è in questo contesto che una patrimoniale come quella che è stata discussa in Parlamento nelle scorse settimane non ha davvero alcun senso.

Non ha senso perché la progressività delle imposte è una battaglia giustissima ma va fatta spiegando che le attuali cinque aliquote IRPEF andrebbero rimodulate aumentando gli scaglioni contributivi (e non riducendoli come volevano fare prima Berlusconi e oggi Salvini) e spostando il peso in misura maggiore sui redditi più alti: la progressività dell’imposta la applichi regolarmente sulla tassazione della ricchezza che ciascun contribuente ottiene anno per anno, non eccezionalmente sulla ricchezza accumulata negli anni precedenti.

L’aliquota dello 0,2% sopra i 500mila euro di ricchezza che poi diventerebbe 0,5% sopra il milione di euro, poi, è una cosa ridicola, soprattutto se si prevede contestualmente una franchigia sotto la quale il contributo non va pagato e la si fissa a 500mila euro, compensando tra l’altro questa nuova entrata con la cancellazione dell’IMU sulle seconde case e dell’imposta di bollo sui conti correnti e sui depositi bancari.

Con questo sistema, insomma, chi ha 600mila euro di patrimonio, dovrebbe pagare lo 0,2% di imposta solo sui 100mila che vanno sopra la soglia: con un patrimonio di 600mila euro si pagherebbero insomma solo 200 euro di tasse aggiuntive e sempre al netto del risparmio fiscale garantito dalle contestuali abolizioni delle altre forme di prelievo sul patrimonio già attualmente vigenti.

Soprattutto si ignora il dato materiale e storico per cui la tassazione di tipo patrimoniale si fa solitamente sugli immobili: il fatto cioè che più la ricchezza è liquida più è facile che venga sottratta al fisco — motivo per cui chi scrive, in tempi non sospetti, aveva suggerito di //medium.com/@seideegiapulp/contributo-di-solidarietà-dell1-ecco-l-alternativa-al-mes-120-miliardi-in-3-anni-4ce3130f3bb0" target="_blank" rel="noopener" style="user-select: auto;">lavorare comunicativamente sul concetto di solidarietà e su un contributo minimo dell’1% (da mettere a carico di tutti i possessori di ricchezze finanziarie, senza franchigie) — dato che, purtroppo, mancano del tutto, ad oggi, concrete «proposte di accordo a livello mondiale per armonizzare i sistemi di tassazione, eliminare i paradisi fiscali e limitare la concorrenza fiscale tra paesi».

Al netto di questo scoglio storico, di politica internazionale, l’emergenza pandemica poteva creare, insomma, un clima favorevole per mettere in piedi una campagna di comunicazione volta a valorizzare direttamente il principio solidaristico (e solo in prospettiva quello egalitario).

Con la stessa logica delle accise sui carburanti (introdotte per fini emergenziali specifici e poi stabilizzate), si sarebbe potuto provare a mettere in moto un meccanismo che, se prolungato nel tempo, avrebbe prodotto poi anche moderati effetti redistribuivi: un contributo solidaristico dell’1%, sulla ricchezza mobiliare e senza franchigie, fa sì che chi possiede 100 euro, dopo 10 anni di contributo solidaristico, ne avrà circa 90; chi ha 100mila euro, però, dopo 10 anni ne avrà circa 90mila.

Rispetto al dato patrimoniale di partenza, insomma, anche un contributo solidaristico dell’1% senza franchigie, se applicato per più anni, riduce le distanze tra più ricchi e i più poveri: ma questo se e solo se i patrimoni rimangono costanti (ed è per questo che l’imposta progressiva, con finalità egalitarie, andrebbe applicata sui redditi annui; sulla ricchezza in flusso e non sullo stock).

Facendo pagare a tutti una quota minimale sulla ricchezza accumulata disponibile, essendo questa distribuita in maniera molto diseguale, il grosso del nuovo contributo graverebbe comunque sui più ricchi, ma la cosa più importante è che la valorizzazione del principio solidaristico con quota minimale di prelievo può essere una forte leva di pressione sociale, in grado di potenzialmente azzerare o quantomeno ridurre molto il rischio di una fuga di capitali o di una corsa agli sportelli.

Proposte all’insegna del “paghino solo i ricchi”, invece, con un meccanismo che scimmiotta solamente la progressività dell’imposta (e con delle tecnicalità discutibili e alquanto contraddittorie), a cosa possono mai servire, concretamente?

Fintanto che l’egemonia culturale resterà così saldamente nel senso di un primato assoluto dell’individualismo e dell’elitismo, come si può sperare di fare breccia con un blando e incoerente messaggio egalitario, quando già sarebbe un mezzo miracolo riuscire a creare un consenso maggioritario su un provvedimento fiscale generale a carattere solidaristico?

Chi oggi vuole condurre una battaglia politica di tipo egalitario e solidaristico, per realizzare finalmente quel modello di Welfare State che è nel programma sociale della nostra Costituzione repubblicana, deve capire innanzi tutto che si tratta di una lotta per l’egemonia.

E quando sei minoritario e il senso comune va nella direzione opposta a quella dei valori che intendi sostenere e promuovere, non ti puoi permettere di sbagliare un colpo.

Prima si comincia a lavorare sulla ricostruzione dei valori basilari di solidarietà politica, economica e sociale; poi, quando(e se) si è consolidato questo obiettivo, si può ragionare sulla giustizia sociale e sull’eguaglianza sostanziale.

In concreto, in materia fiscale, prima si cerca di far passare un contributo solidaristico minimale diffuso e poi, quando e se il messaggio passa e trova ampio consenso, si comincia a ragionare di riforma fiscale di sistema: aliquote IRPEF con più scaglioni contributivi e più progressività, per aumentare le entrate, da un lato; riduzione dell’IVA (aumentata di due punti percentuali negli anni della crisi), dall’altro.

Questo se si vuole fare sul serio e non si tratta solo di gettare un po’ di fumo negli occhi.

Add comment