Dove si pone il limite? Un sistema economico inaccettabile

di Giovanna Cracco

Mettiamo insieme alcuni dati.

Mettiamo insieme alcuni dati.

Il 26 gennaio il Fondo monetario internazionale aggiorna il World Economic Outlook sull’economia globale del 2020: nell’anno della pandemia da Covid-19, il Pil mondiale registra un calo del 3,5%. Un numero senza precedenti, evidenzia il documento. Con l’eccezione della Cina (e altre economie asiatiche, come il Vietnam), in territorio positivo, i dati sono negativi (vedi Grafico 1, pag. 7): si va dal -11,1% della Spagna al -7,2% dell’Eurozona al -3,4% degli Stati Uniti, e via a seguire. Per tornare ai livelli pre-pandemia, sottolinea il report, non basteranno né il 2021 né il 2022, e i numeri previsionali sono aleatori perché molto dipende dalle campagne di vaccinazione, da eventuali nuove ondate, dalle varianti del virus che si affacceranno. Una sola cosa è certa: la crisi economica lascerà povertà e diseguaglianza, e spingerà 90 milioni di persone in una indigenza estrema tra il 2020 e il 2021.

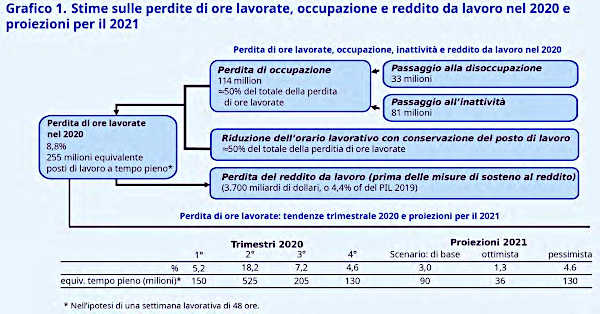

Il 25 gennaio l’Organizzazione internazionale del Lavoro (OIL) pubblica la settima edizione della “Nota OIL Covid-19 e il mondo del lavoro. Stime e analisi aggiornate sull’impatto del Covid-19 sul mondo del lavoro”. Lo studio (vedi Grafico 2, pag. 9) stima al 8,8% la perdita delle ore lavorate a livello globale nel 2020, pari a 255 milioni di posti di lavoro a tempo pieno (calcolati su una settimana lavorativa di 48 ore); è una perdita quattro volte superiore a quella registrata nella crisi del 2009.

Parallelamente il reddito da lavoro mondiale è diminuito del 8,3%, per un importo di 3.700 miliardi di dollari, corrispondenti al 4,4% del Pil globale (dato che però non prende in considerazione le misure di sostegno al reddito messe in atto nei diversi Paesi, che hanno momentaneamente mitigato l’impatto della recessione). Le previsioni per i prossimi 12 mesi vanno da uno scenario ottimista a uno pessimista, in entrambi i casi non basterà il 2021 per uscire dalla crisi.

Questo per quanto riguarda l’economia reale.

Grafico 1. Fonte: Il Sole 24 ore

Se ci spostiamo su quella finanziaria, prima di tirare le somme dell’anno del Covid è significativo andare al 7 dicembre scorso, quando al Chicago Mercantile Exchange (il principale mercato di titoli derivati sulle commodity) viene per la prima volta quotato un future sull’acqua. Senza entrare in tecnicismi, per quanto l’operazione in sé sia circoscritta – il sottostante del future è il Nasdaq Veles California Water Index, l’indice che rappresenta il prezzo di riferimento dei diritti sull’acqua in California – essa rappresenta il passo iniziale verso la speculazione finanziaria su una risorsa unica e indispensabile alla vita. Nessuno nel mondo finanziario aveva osato tanto, fino a oggi. E non sono secondari due aspetti. L’operazione è stata fatta in piena pandemia, quindi con l’attenzione dell’opinione pubblica rivolta ad altro, e in una fase di crisi mai conosciuta finora, per tipologia, complessità e ampiezza – economica, sociale, politica, sanitaria ecc. Seconda questione: il primo titolo potenzialmente speculativo sull’acqua guarda alla California, terra contraddistinta negli ultimi anni da siccità e incendi, e quindi scarsità d’acqua.

Il 31 dicembre arrivano infine i dati 2020 dei mercati finanziari: l’Msci World, l’indice globale che sintetizza l’andamento delle Borse azionarie dei Paesi avanzati, segna +11,5% – con i dovuti distinguo da Paese a Paese (vedi Grafico 3, pag. 10), che non dipendono da quanto duramente abbia colpito il virus (basta guardare gli indici statunitensi) ma dalla tipologia delle aziende quotate, ossia quanto sul listino complessivo pesino i titoli tecnologici, farmaceutici ecc., la cosiddetta “lockdown economy” (1). In aggiunta, nei primi giorni del 2021 arrivano nuovi record, con la capitalizzazione mondiale delle Borse che raggiunge 103 mila miliardi di dollari – superiore al Pil del pianeta, fermo intorno a 88 mila miliardi. Questo per quanto riguarda le azioni. Si affianca poi un mercato globale delle obbligazioni di 60 mila miliardi, tra titoli di Stato e corporate (ossia emessi da imprese). Da questi numeri è infine escluso il mercato dei derivati finanziari pari, in valore nominale, a circa 33 volte il Pil mondiale.

Nell’anno della pandemia quindi, globalmente, la finanza ha manovrato miliardi di dollari e registrato guadagni, mentre altrettanto globalmente il mondo reale andava (e continua ad andare) in pezzi, dal punto di vista economico, politico, sociale, umanitario.

Un mare di liquidità

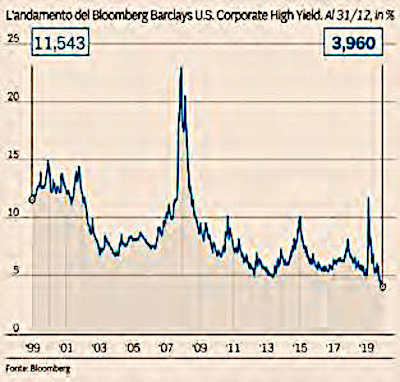

Nessun analista finanziario ha più il coraggio di negare la bolla, anzi, ormai tutti ne parlano esplicitamente. Ma questa presa d’atto non crea di per sé criticità. Wall Street è in fase rialzista da dodici anni, non è storicamente mai accaduto; la bolla era già evidente negli ultimi mesi del 2019(2) e la pandemia l’ha ulteriormente gonfiata. Ma tutto prosegue come nulla fosse. I fondamentali economici delle imprese (investimenti, fatturato, produttività, utili ecc.) non hanno più alcuna relazione con le loro quotazioni azionarie: semplificando, tutti comprano, e il prezzo delle azioni sale per la sola legge della domanda e dell’offerta. Anche nel mercato obbligazionario tutti comprano, e per la stessa dinamica 18 mila miliardi di bond, quasi un terzo del mercato, registra attualmente tassi di interessi negativi, mentre i rendimenti medi positivi sono sotto lo 0,5%; accanto, i tassi USA dei junk bond, le obbligazioni con rating ‘spazzatura’, sono scesi al 3,96%, il dato storicamente più basso (vedi Grafico 4, pag. 13).

Ma tutti comprano con quali soldi, nel momento in cui l’economia mondiale è in recessione, la disoccupazione aumenta, la povertà cresce? Questo è il punto.

9.000 miliardi di dollari, più del 10% del Pil mondiale, è la cifra che fino a oggi le banche centrali hanno iniettato nel mercato finanziario, tramite le operazioni di Quantitative easing, per rispondere alla pandemia. 9.000 miliardi di liquidità, 9.000 miliardi di nuova moneta stampata per comprare titoli di Stato, obbligazioni aziendali, titoli cartolarizzati dal sistema bancario. Tuttora la sola Fed immette 120 miliardi al mese nei circuiti finanziari e fino a dicembre 2020 la Bce ne ha iniettati 140, prevedendo ora di continuare, con un approccio flessibile per quantità mensile, fino a marzo 2022. Per dare un’idea delle proporzioni, nel solo 2020 la crescita monetaria della Banca centrale statunitense è stata del 22,2%, contro una media negli ultimi dieci anni sotto il 5%. C’è talmente tanto denaro che circola nella finanza e che non si riversa in una economia reale bloccata, che fondi d’investimento, banche, broker, trader... non sanno più dove collocarlo.

La follia Bitcoin

‘Diversificazione’ è la parola chiave di qualsiasi portafoglio d’investimento, sia esso speculativo o di risparmio. Lasciando da parte i derivati – per quanto anche sui quei mercati ci si muova nella logica di rischio e copertura – azioni e obbligazioni hanno sempre avuto la funzione di compensarsi: l’azione è un rischio, l’obbligazione con un buon rating è una certezza. Con la prima posso guadagnare tanto o perdere parecchio, potenzialmente anche tutto il capitale investito, con la seconda l’utile è risicato perché il tasso di interesse sulla cedola è basso, ma il capitale è come fosse in cassaforte.

Grafico 2. Fonte: Organizzazione internazionale del Lavoro (OIL), Nota OIL Covid-19 e il mondo del lavoro. Stime e analisi aggiornate sull’impatto del Covid-19 sul mondo del lavoro, 25 gennaio 2021

Più le banche centrali hanno iniziato a inondare di liquidità il sistema, più gli investitori hanno comprato, sentendosi ‘coperti’ dall’approvvigionamento di denaro del Quantitative easing che garantisce il sostegno al mercato; più gli acquisti crescevano, più le quotazioni delle azioni sono salite per il solo effetto della domanda, gonfiando la bolla e perdendo i legami con i fondamentali economici delle imprese; come conseguenza, la parte azionaria del portafoglio è divenuta sempre più rischiosa. A quel punto, gli investitori hanno iniziato ad acquistare in massa anche obbligazioni, a compensare il rischio; e più c’è stata domanda di obbligazioni – spinta dallo stesso Qe, in quanto anche le banche centrali comprano obbligazioni – più i rendimenti delle cedole sono calati, fino a entrare in territorio negativo. Arrivando al paradosso che l’investitore oggi paga per mettere il proprio denaro in una obbligazione sicura anziché riceverne una rendita, per quanto minima. È quindi scattata la caccia al ‘bene rifugio’, alla ‘riserva di valore’, ossia titoli, asset, investimenti in grado di garantire, perlomeno, il capitale – ancora meglio vederlo accrescere – e quindi trasferire potere di acquisto dal presente al futuro; titoli capaci di compensare i rendimenti sotto zero delle obbligazioni e tutelare gli investimenti in caso di esplosione della bolla finanziaria e conseguente tracollo dei mercati.

Grafico 3. Fonte: Il Sole 24 ore

Tra le valute, il dollaro è storicamente un bene rifugio, ma oggi può esserlo solo in parte a causa dell’enorme liquidità presente sul mercato e dell’attuale instabilità geopolitica tra USA, Europa e Cina; c’è anche chi paventa un futuro rischio inflazione, nel momento in cui il virus sarà messo sotto controllo e l’economia statunitense ripartirà a ritmo veloce. L’oro è un bene rifugio da sempre, e infatti ha visto impennare le quotazioni. Ma non basta. C’è troppo denaro, serve qualcos’altro per bilanciare il portafoglio. E così le banche d’affari hanno deciso, da un giorno all’altro, che anche il Bitcoin è un investimento sicuro, un bene rifugio.

Di Bitcoin abbiamo già scritto: caratteristiche tecniche e politiche, quando nasce, che cos’è, come funziona e come circola (3). Quando appare oltre i circuiti degli acquisti illegali del dark web, la finanza ne prende le distanze: la tecnologia è nuova e la ‘creazione’ della criptovaluta si sottrae al controllo di qualsiasi autorità centrale istituzionale. “Bitcoin è una truffa, non è una cosa reale, alla fine verrà chiuso. È una bolla finanziaria peggiore di quella dei tulipani, non finirà bene, qualcuno ci resterà secco. Le valute hanno un supporto legale, Bitcoin esploderà.” Parole di Jamie Dimon, Ceo di JPMorgan, a settembre 2017. Dimon aveva ragione, sul piano tecnico e logico, e il Bitcoin del 2017 è lo stesso di oggi. Eppure tutte le banche d’affari, JPMorgan compresa, oggi ci investono miliardi di dollari.

Tutto inizia a muoversi a metà ottobre 2020: improvvisamente la narrazione sul Bitcoin, cambia. Sempre più analisti finanziari iniziano a dichiarare che quelli nella criptovaluta sono investimenti a lungo termine, per tenere, non speculativi; che Bitcoin è un bene rifugio al pari dell’oro; che è un investimento sicuro, anche se contempla ancora rischi, perché le posizioni lunghe degli investitori istituzionali ne mitigano l’alta volatilità di prezzo che l’ha sempre caratterizzato (rapide impennate e vorticose cadute); dichiarano infine che in futuro diventerà una moneta tra le più diffuse, una ‘valuta di scambio’ − ossia per uso commerciale, che utilizzo per acquistare e vendere beni e servizi. E così la quotazione, che tra maggio e ottobre oscillava semi-addormentata tra 9.000 e 10.000 dollari, inizia a salire, arrivando a gennaio 2021 a toccare 40.000 dollari. “Il Bitcoin è qui per restare” afferma ora Rick Rieder, Cio di BlackRock, mentre Citibank prevede che il prezzo possa raggiungere 300 mila dollari entro dicembre 2021 e Raoul Pal, ex di Goldman Sachs, parla di una quotazione pari a 1 milione di dollari fra cinque anni. Nel giro di tre mesi Bitcoin è passato dall’essere considerato qualcosa di sconosciuto e speculativo, caratterizzato da pericolose bolle, a bene rifugio al pari dell’oro, e ora nessun analista finanziario si esprime più in termini negativi sulla criptovaluta.

Siamo davanti a una disarmante follia. Non tanto perché basata, in sé, su una narrazione – molta finanza lo è, ogni bolla – ma perché la narrazione non si preoccupa nemmeno di avere una minima coerenza logica, divenendo emblematica della soglia culturale, politica, economica su cui oggi stiamo affacciati.

Bene rifugio e valuta di scambio. Mettendo per un attimo da parte che si ‘venda’ come bene rifugio qualcosa che fisicamente non esiste (4) – d’altronde siamo entrati in un’epoca virtuale – certamente il Bitcoin è strutturalmente deflattivo: gli corrisponde infatti una quantità finita (5), come l’oro, e quindi il suo prezzo risponde alla legge economica della scarsità – a una domanda crescente risponde un’offerta limitata, quindi la quotazione sale. Potrebbe dunque teoricamente essere un bene rifugio. Ma ciò che rende tale l’oro non è solo la scarsità: il metallo prezioso è considerato universalmente prezioso da centinaia di anni, per questo è una riserva di valore e per questo tuttora riempie i caveau delle banche centrali, anche se non gli corrisponde più l’emissione di moneta. Possiamo giocare al virtuale finché vogliamo, stabilendo culturalmente che sia reale e decidendo, da un certo momento in poi e del tutto arbitrariamente, che abbia un determinato valore: resta il fatto che attualmente il Bitcoin non è altro che una stringa alfanumerica scritta nella memoria di un computer.

Occorre poi mettersi d’accordo: se è deflattivo la sua quotazione è volatile, e quindi non può essere valuta di scambio ma ne rappresenta l’opposto. Una valuta di scambio vuole infatti stabilità: se avessi acquistato (o venduto) a ottobre una merce al prezzo di 1 Bitcoin avrei pagato (o incassato) 9.000 dollari: a gennaio, per la stessa merce, allo stesso prezzo di 1 Bitcoin, avrei pagato (o incassato) 40.000 dollari. Il Bitcoin non sarà mai una valuta di scambio, in una economia come quella attuale, data la sua quantità finita. Poter oggi pagare qualcosa in Bitcoin anziché in dollari, perché conviene in base alla quotazione del Bitcoin in questo preciso momento rispetto a quando è stato acquistato sul mercato, non lo rende una valuta di scambio. Ma è questa la narrazione che la classe dirigente finanziaria sta alimentando, nell’ottica di diffondere la criptovaluta tra i piccoli risparmiatori. Da novembre Paypal accetta Bitcoin in pagamento per i conti registrati negli Stati Uniti, e allargherà la possibilità ad altri Paesi entro la metà di quest’anno; altre realtà similari si stanno muovendo in tal senso; mentre il mercato dei derivati si ingegna per far arrivare la criptovaluta anche al pubblico retail, creando i primi ETN (Exchange Trade Note), titoli derivati che, senza entrare in tecnicismi, consentono quote minime di investimento. E la febbre del Bitcoin sale.

Se prima la truffa era il Bitcoin in sé, circoscritta alla consapevolezza del rischio, ora la truffa ha superato lo steccato della speculazione, coinvolgendo anche il singolo piccolo investitore. Un salto di livello, agito dalle banche d’affari, per un’unica ragione: la necessità di inventare un nuovo ‘bene rifugio’, dove poter collocare parte della liquidità immessa dalle banche centrali nei mercati finanziari. Fino al momento in cui, le stesse banche d’affari, decideranno di realizzare i guadagni fin qui solo teorici, vendendo in massa la criptovaluta, facendone crollare la quotazione. Con buona pace del piccolo investitore che pensa di utilizzarla su Paypal.

Si chiama speculazione. Mentre l’economia reale, bloccata dal virus, resta in recessione. Mentre disoccupazione, povertà e diseguaglianza aumentano.

La speculazione dei “piccoli”

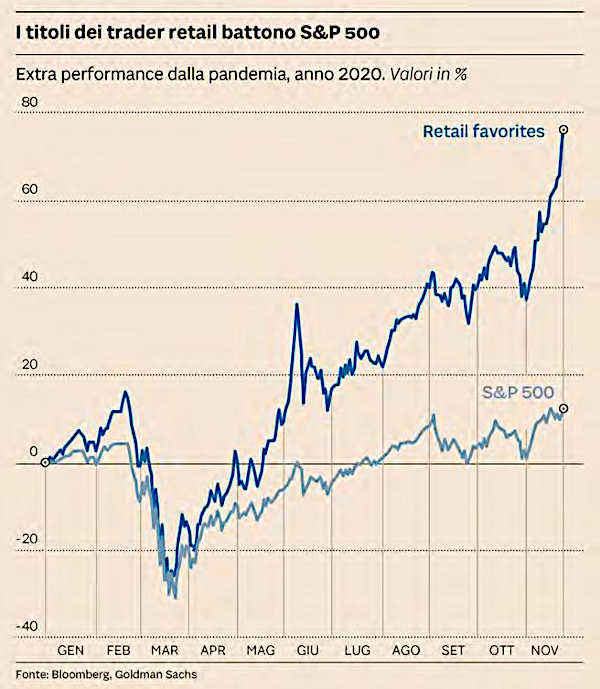

Siamo al punto che finisce nella finanza anche il denaro destinato all’economia reale: perfino i sussidi erogati direttamente nel conto corrente dei cittadini statunitensi dal governo USA vanno in Borsa. Nel 2020, in corrispondenza con la loro elargizione, si è impennato il volume di scambi nel mercato delle penny stocks (vedi Grafico 5, pag. 14), azioni che hanno un valore nominale anche inferiore a un dollaro e quindi accessibili ai trader retail, i piccoli investitori che grazie al trading online e a broker come Robinhood agiscono direttamente sul mercato senza passare da fondi, banche ecc. che pongono quote minime di investimento per accedere.

Grafico 4. Fonte: Il Sole 24 ore

I trader retail si sono mossi sia acquistando direttamente azioni sia comprando opzioni, quindi entrando nel mercato dei derivati finanziari. Il caso GameStop si inserisce in questa logica. Non ci interessa qui affrontarne le dinamiche tecniche, bensì la narrazione positiva che ne è stata data da più parti, riassumibile in: “Il popolo di Reddit all’assalto dei fondi speculativi di Wall Street”. Di certo qui nessuno piange se gli hedge fund perdono un po’ di dollari nei loro giochi finanziari, ma non si tratta di alcuna “rivolta dei piccoli” bensì di lucrare soldi con la finanza: come è speculazione da una parte – al ribasso per gli hedge fund – lo è dall’altra – al rialzo per i trader retail. C’è ben poco di ideologico e molto di utilitaristico in una mossa finanziaria che porta guadagno: magari si potrà parlare di ideali quando la stessa mossa porterà perdite e verrà comunque attuata. O vogliamo raccontarci che il sistema della grande finanza, che muove migliaia di miliardi di dollari, può essere combattuto, modificato, messo all’angolo, dall’interno, attraverso le sue stesse regole, sotto il mantello di un nome suggestivo come Robinhood?

Dove si pone il limite?

Il punto è che c’è qualcosa che non va, profondamente, nella radice culturale, politica ed economica, se nel momento in cui stiamo globalmente vivendo la crisi totale di una sindemia (6) i sussidi pubblici vengono utilizzati per speculare in Borsa. E davanti a questo, come possano andare a finire i giochi azionari del “popolo di Reddit” che gonfiano la bolla, o gli investimenti in Bitcoin del piccolo risparmiatore che crede alla nuova narrazione sulla criptvaluta, e se e quando saranno i trader retail a ritrovarsi con il cerino in mano, perdendo tutto, finisce per divenire una questione secondaria.

Grafico 5. Fonte: Il Sole 24 ore

Il rapporto Oxfam di gennaio, intitolato “Il virus della disuguaglianza”, di cui riportiamo uno stralcio a pag. 48 e a cui abbiamo dedicato la copertina di questo numero, calcola che “i patrimoni dei 1.000 miliardari più ricchi sono tornati ai livelli prepandemici in soli nove mesi mentre per le persone più povere del mondo la ripresa potrebbe richiedere oltre un decennio”; e che “l’aumento della ricchezza dei miliardari dall’inizio della crisi è più che sufficiente a scongiurare che tutti gli abitanti della Terra cadano in povertà a causa del virus e a pagare il vaccino anti Covid19 per tutti”. I “piccoli” di Robinhood e i “piccoli” che acquistano Bitcoin, mettendo il proprio denaro nella finanza, alimentano questo sistema.

Dove si pone il limite oltre il quale non siamo disposti ad andare? La soglia che ci fa definire inaccettabile questa realtà e questo sistema economico? Comportandoci di conseguenza, nelle nostre scelte? Perché si tratta di scelte, che prima di essere collettive sono sempre personali. Utilizzare il denaro per giocare nella finanza è una scelta, e mai come nell’ultimo anno, prima che etica e politica, è una scelta morale.

Note

1 Salvo diversamente indicato, i dati finanziari contenuti nell’articolo provengono da Il Sole 24 ore.

2 Cfr. Giovanna Cracco, Bolla finanziaria. È in arrivo la (seconda) tempesta perfetta?, Paginauno n. 64/2019.

3 Cfr. Giovanna Cracco, Bitcoin, tra tecnologia e politica, Paginauno n. 56/2018.

4 Il Bitcoin è una stringa digitale alfanumerica prodotta da un software ed è contenuto in un portafoglio virtuale a chiave crittografata: se si perde il codice, si perdono i bitcoin. Cfr. Giovanna Cracco, Bitcoin, tra tecnologia e politica, Paginauno n. 56/2018.

5 La formula matematica alla base del software è strutturata in modo che la creazione di Bitcoin sia finito, a termine; si è calcolato – tralasciando i dettagli tecnici – che in totale ver- ranno creati 21 milioni di Bitcoin nel giro di 130 anni circa. Cfr. Giovanna Cracco, Bitcoin, tra tecnologia e politica, Paginauno n. 56/2018.

6 Cfr. Giovanna Baer, Il virus dei poveri, Paginauno n. 70/2020.

Add comment